一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

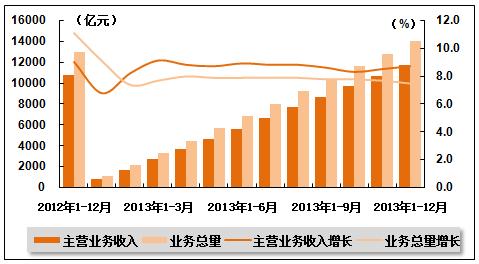

电信业务总量和业务收入保持稳定增长。2013年12月份,电信业务总量保持稳步增长,全国电信业务总量完成1192亿元[按照2010年不变单价计算],同比增长6.0%;电信主营业务收入1014.8亿元,同比增长9.2%。1-12月,全国电信业务总量累计完成13954亿元,同比增长7.5%;电信主营业务收入累计完成11689.1亿元,同比增长8.7%,较上月增速略有提升。

表 1 2012年12月-2013年12月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2012年1-12月 | 10762.9 | 9 |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

| 2013年1-10月 | 9713.3 | 8.3 |

| 2013年1-11月 | 10674.3 | 8.5 |

| 2013年1-12月 | 11689.1 | 8.7 |

图 1 2012年12月-2013年12月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

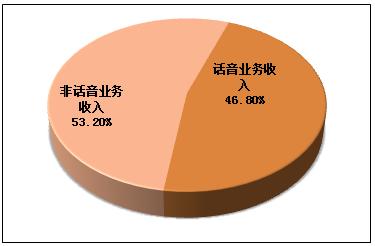

非话音业务收入占比提升。12月份收入数据显示,非话音业务收入占比首次过半,达53.2%,表明用户对话音业务的依赖正持续减弱,

图 2 2013年(1-12月)电信主营业务收入构成情况

业务结构调整加快,移动数据业务收入高速增长。移动数据及互联网业务收入对行业收入增长的贡献从上年的51%猛增至75.7%。

3、电信主营业务分地区收入结构变化

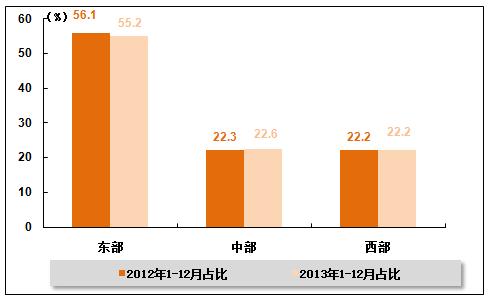

2013年1-12月,东部省份实现电信业务收入6585.0亿元,占全国电信业务收入比重为55.2%,同比下降0.9个百分点。东部与中西部收入占比差距分别为32.6%、33.0%,较2012年分别下降1.3个百分点、0.8个百分点。

图 3 2012-2013年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

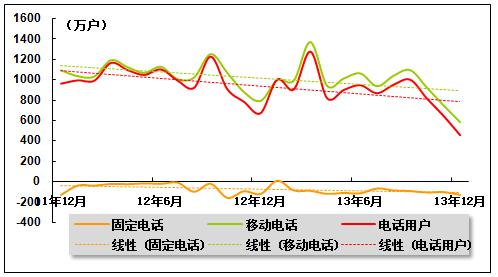

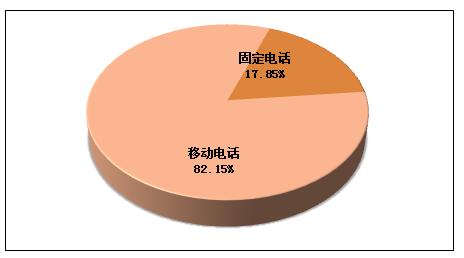

移动电话用户数量占比进一步提高。2013年1-12月,全国电话用户净增1.1亿户,总数15.0亿户,同比增长7.6%,环比下降0.2个百分点。移动电话用户在电话用户总数中的占比达到82.15%。

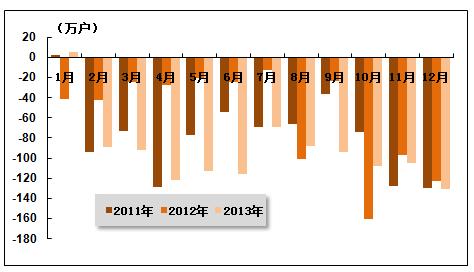

图 4 2011年12月-2013年12月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2013年12月全国电话用户总数构成情况

2、固定电话用户

城市固定电话用户净减数低于农村固定电话用户净减数。2013年1-12月,全国固定电话用户减少1116.8万户,总数为2.7亿户。其中,农村固定电话用户净减680.2万户,总量为8241.7万户,在固定电话用户的比重为30.9%。城市固定电话用户数净减436.6万户,总量为1.85亿户。

表 2 2013年12月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 26698.5 | -1116.8 | -130.1 |

| 公用电话用户 | 万部 | 2233.4 | -113.7 | -10.2 |

| 城市电话用户 | 万户 | 18456.8 | -436.6 | -107 |

| 住宅电话用户 | 万户 | 10474.3 | -538.9 | -75.1 |

| 农村电话用户 | 万户 | 8241.7 | -680.2 | -23.1 |

| 住宅电话用户 | 万户 | 6643.4 | -672.3 | -27.2 |

图 6 2011-2013年同期各月新增固定电话用户数比较

3、移动电话用户

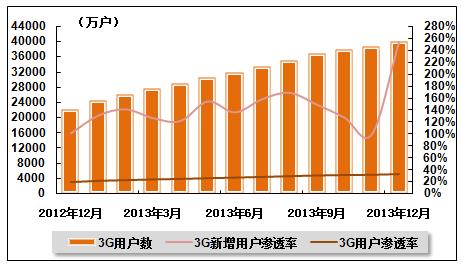

3G取代2G进程进一步推进。2013年1-12月,全国移动电话用户净增11695.8万户,平均每个月超过1000万户,达到12.3亿户。3G移动电话用户净增16880.8万户,总数达4.0亿户,对移动电话用户的渗透率提升至32.7%,表明3G用户取代2G用户的进程进一步推进。在TD终端款数和出货量大幅提高的双重刺激下,TD用户在3G用户中占比明显提高。1-12月,TD用户累计净增1.0亿户,在3G用户增量、总量市场中的份额达到61.2%和47.6%,分别比上年提高了26.1和9.8个百分点。

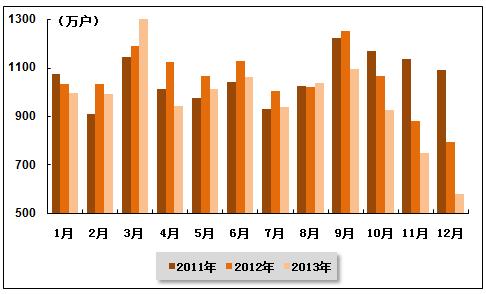

图 7 2011-2013年同期各月新增移动电话用户数量比较

图 8 2012年12月-2013年12月3G用户增长趋势

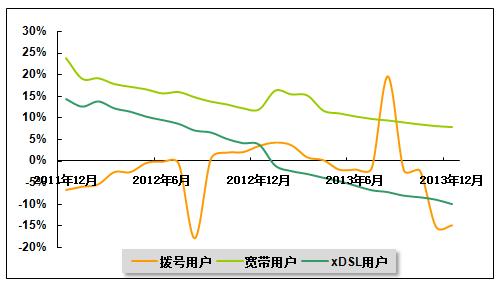

4、基础电信企业的互联网接入用户

宽带用户接入速率整体提升。2013年1-12月,互联网宽带接入用户净增1905.6万户,比去年同期净增减少612.5万户,总数达1.89亿户。光纤接入FTTH/0用户占宽带用户总数的比重突破20%,达21.6%。融合业务发展逐渐成规模,截至12月末,IPTV用户和物联网终端用户分别达2842.5和3200.4万户。“宽带中国”战略出台后,各基础电信企业继续加快宽带提速升级。高速率宽带接入用户占比明显提高,2M以上、4M以上和8M以上宽带接入用户占宽带用户总数的比重分别达到96.2%、78.8%、22.6%,比上年分别提高1.9、14.3、9.5个百分点。

手机网民渗透率大幅提升。2013年,我国互联网网民数净增5358万人,达6.81亿人,互联网普及率达到45.8%,比上年提高3.7个百分点。手机网民规模达到5亿人,比上年增加8009万人,网民中使用手机上网的人群占比由上年的74.5%提升至81%。手机即时通信、手机搜索、手机视频、和手机网络游戏用户规模比上年分别增长22.3%、25.3%、83.8%、54.5%。电子商务应用在手机端应用发展迅速,手机在线支付用户在手机网民中占比由上年末的13.2%上升至25.1%。

表 3 2013年12月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 485.1 | -84.7 | 0.4 |

| 互联网宽带接入用户 | 万户 | 18890.9 | 1905.6 | 83.4 |

| 其中:xDSL用户 | 万户 | 10716.5 | -1174.6 | -159.8 |

| 移动互联网用户 | 万户 | 80756.3 | 4319.8 | 398.6 |

图 9 2011年12月-2013年12月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

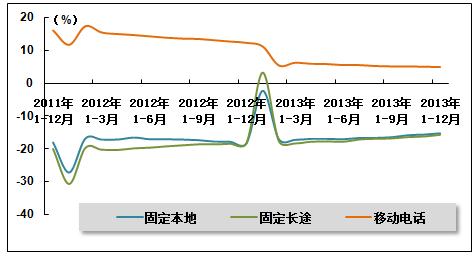

固定通话量继续萎缩。2013年1-12月,固定本地电话通话时长为3023.1亿分钟,同比下降15.2%,下降幅度较上月收窄0.4个百分点。固定本地电话MOU为92.2分钟/月·户,同比降低12.3%。固定长途电话通话时长为590.5亿分钟,同比下降15.7%,比去年同期降幅收窄2.5个百分点。固定长途电话MOU同比下降14.3%,达到18.0分钟/月·户。

移动电话通话量增速持续大幅下滑。2013年1-12月,全国移动电话去话通话时长28987.7亿分钟,同比增长5.0%,增速较去年同期下降7.4个百分点。移动本地去话通话时长和移动长途通话时长分别同比增长4.8%和5.8%,MOU值分别达157.8、47.9分钟/月·户,同比降低6.4%、5.4%; ARPU值分别达22.4、6.8元/月·户,降低10.1%、7.7%。

表 4 2013年1-12月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 3023.1 | -15.2 |

| 固定长途电话通话时长合计 | 亿分钟 | 590.5 | -15.7 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 28987.7 | 5 |

图 10 2013年1-12月固定电话和移动电话通话量累计同比增速比较

图 11 2011年12月-2013年12月固定电话、移动电话通话量同比增长趋势比较

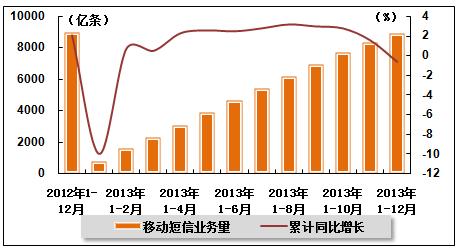

2、移动短信业务量发送情况

点对点短信业务量降幅扩大。1-12月,全国移动短信业务量8916.7亿条,同比减少0.6%。其中,点对点短信量4313.4亿条,同比下降13.7%,降幅同比扩大了6.8个百分点。

表 5 2012年12月-2013年12月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2012年1-12月 | 8973.1 | 2.1 | 785.8 |

| 2013年1月 | 770.3 | -10 | 770.3 |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

| 2013年1-10月 | 7693.4 | 2.8 | 723 |

| 2013年1-11月 | 8314.5 | 1.6 | 621 |

| 2013年1-12月 | 8916.7 | -0.6 | 602.2 |

图 12 2012年12月-2013年12月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网接入流量增速创新高,户均移动互联网接入流量达到139.4 M。移动互联网接入流量13.2亿G,同比增长71.3%,比去年同期增速提高31.3个百分点。当月移动互联网接入流量延续上月增长势头,突破1.4万G,户均移动互联网接入流量达到139.4 M,同比增长42%。其中手机上网流量占比提升至71.7%,移动互联网用户月户均ARPU值同比增长47.1%,达到20.4元/月·户。

4.互联网端口数量情况

2013年1-12月,互联网宽带接入端口数量达3.6亿个,比上年净增3864万个,同比增长34.0%。互联网宽带接入端口呈现“光进铜退”的态势,xDSL端口比上年减少1111.7万个,总数达到1.47亿个,占互联网接入端口的比重由上年的49.4%下降至41%。光纤接入FTTH/0端口比上年净增4215.2万个,达到1.15亿个,占互联网接入端口的比重由上年的22.7%提升至32%。

5. 传输网规模再创新高

2013年1-12月,全国新建光缆线路265.8万公里,光缆线路总长度达到1745.1万公里,同比增长17.9%,尽管比去年同期回落4.2个百分点,仍保持着较快的增长态势。

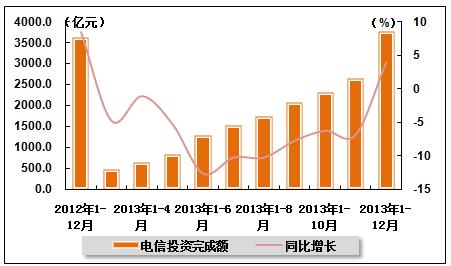

6. 投资完成额小幅增长3.9%

2013年1-12月,全行业固定资产投资规模完成3754.7亿元,达四年来投资水平高点。投资完成额比上年小幅增加138.5亿元,同比增长3.9%,比上年回落3个百分点。

图 13 2012年12月-2013年12月电信投资完成额及增速变化趋势

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

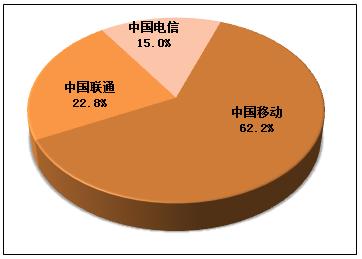

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2013年12月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.2%、22.8%、15.0%。

图 14 2013年12月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

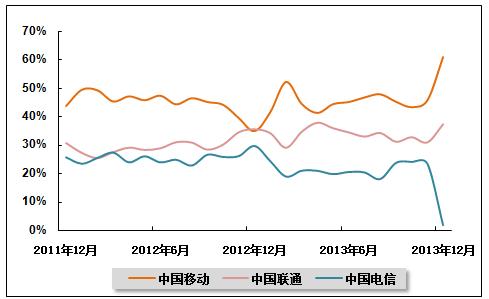

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对4G市场的投资力度,中国移动在新增移动用户市场上的优势开始显现,而中国电信新增用户市场份额有十分明显的下降。2013年12月,在新增用户市场上,中国移动市场份额为60.92%,比上月15.3个百分点;中国联通在增量市场份额为37.4%,比上月增加6.4个百分点;中国电信市场份额为1.7%,比上月降低21.7个百分点。

图 15 2011年12月-2013年12月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

3G技术的推广,为国内电信市场向均衡方向发展提供了良好的契机。截至2013年12月,中国移动、中国联通、中国电信3G用户数量分别达到19162.3万户、12260万户、10311万户,市场份额分别45.9%、29.4%、24.7%。

图 16 2013年12月三家基础电信上市公司3G用户市场份额比较

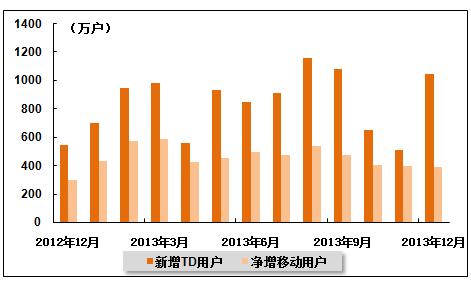

2、中国移动

2013年12月份,中国移动用户新增391万户,环比有所下降,总用户达到76720.6万户。截至2013年12月底,中国移动使用3G网络服务的TD用户数为19162.3万户,当月新增1050.3万户,增幅环比有明显提升。

图 17 2012年12月-2013年12月中国移动各月新增用户及其中TD用户数量

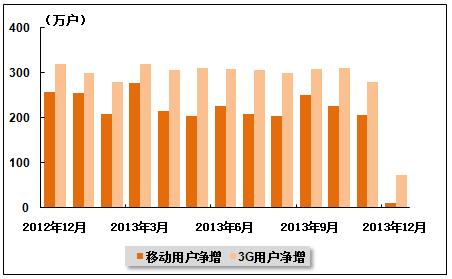

3、中国电信

2013年12月份,中国电信移动用户净增加11万户,环比大幅下降,总用户达到18558万户。其中,3G用户总数达10311万户,当月新增3G用户达73万户,环比同样大幅下降。

2013年12月份,中国电信固定电话用户流失71万户,降幅环比有所减小,总用户降至15580万户。宽带用户净增67万户,环比有所回落,总用户达到10010万户。

图 18 2012年12月-2013年12月中国电信各月新增移动用户和3G用户数量

4、中国联通

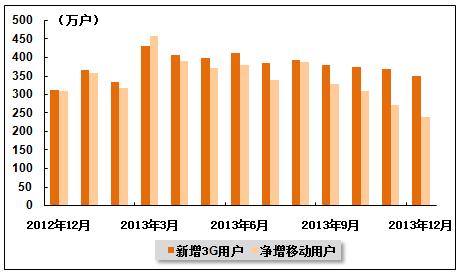

2013年12月份,中国联通移动用户增加239.8万户,总用户达到28098.3万户;其中3G业务用户净增351.9万户,环比有所减少,3G用户总数达到12260万户;固定电话用户减少42万户,总用户数降至8764.3万户;宽带用户净增加4.5万户,环比持续下降,总用户达到6464.7万户。

图 19 2012年12月-2013年12月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4