一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

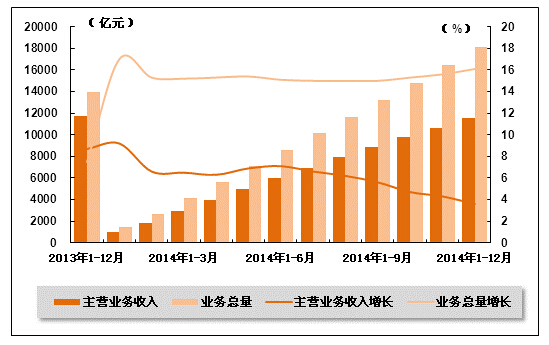

电信主营业务收入增速和业务总量收入增速差距扩大。2014年12月份,全国电信业务总量完成1697.0亿元,同比增长20.6%,比11月回升1.9个百分点;电信主营业务收入完成897.6亿元,同比下降4.3%,而上年同期为同比增长9.2%。

2014年1-12月,全国电信业务总量累计完成18149.5亿元,同比增长16.1%,比1-11月和上年同期分别回升0.5和8.6个百分点;电信主营业务收入累计完成11541.1亿元,同比增长3.6%,比1-11月和上年同期分别下降0.7和5.1个百分点,增速连续6个月下滑。电信业务总量与电信主营业务收入增长的剪刀差由2012年的1.8个百分点持续扩大至12.5个百分点。

受OTT等互联网话音业务竞争冲击的影响,语音和短信等基础业务收入不断下滑,加之移动电话用户增长缓慢的影响,电信主营业务收入增速持续下滑,导致电信业务总量与电信主营业务收入增长的剪刀差持续扩大;同时,随着4G网络建设的全面铺开、移动通信业务转售的启动、营改增等政策的逐步落地等,电信收入增速还将持续下滑。

表 1 2013年12月-2014年12月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2013年1-12月 | 11689.1 | 8.7 |

| 2014年1月 | 947.1 | 9.2 |

| 2014年1-2月 | 1853.2 | 6.6 |

| 2014年1-3月 | 2908.3 | 6.5 |

| 2014年1-4月 | 3926.8 | 6.3 |

| 2014年1-5月 | 4978.9 | 6.9 |

| 2014年1-6月 | 5957.3 | 7.1 |

| 2014年1-7月 | 6925.4 | 6.6 |

| 2014年1-8月 | 7924.1 | 6.2 |

| 2014年1-9月 | 8864.8 | 5.6 |

| 2014年1-10月 | 9755.4 | 4.7 |

| 2014年1-11月 | 10643.5 | 4.3 |

| 2014年1-12月 | 11541.1 | 3.6 |

注:收入增长率按可比口径计算。

图 1 2013年12月-2014年12月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

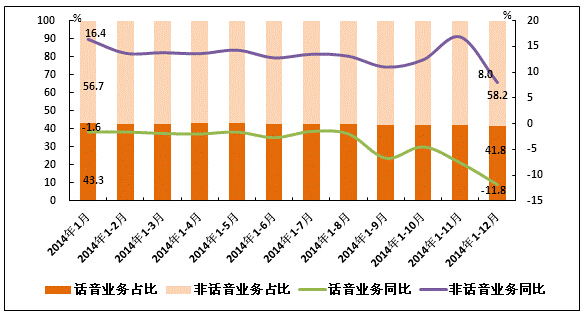

话音业务收入降幅扩大。2014年1-12月,话音业务收入实现4824.2亿元,同比下降11.8%,降幅比1-11月扩大4.2个百分点;占电信业务收入比重降至41.8%,比1-11月和上年同期分别下降0.2和5.0个百分点。

非话音业务收入增速放缓,数据业务收入整体放缓。非话音业务实现收入6716.9亿元,同比增长8.0%,增速比1-11月和上年同期分别回落8.9和8.8个百分点;占电信业务收入的比重由去年同期的53.2%提高至58.2%。其中,固定数据及互联网业务收入实现1524.7亿元,同比增长5.5%,增速比1-11月回升0.5个百分点,但比上年同期3.5个百分点;移动数据及互联网业务收入实现2707.2亿元,同比增长41.8%,增速比1-11月和上年同期分别下降0.2和13.7个百分点,占电信业务收入的比重由去年同期的17.0%提高至23.5%,拉动电信业务收入增长7.2个百分点。

由于固定宽带用户增长乏力,加之增值电信企业大力发展宽带接入业务带来的市场竞争,导致互联网宽带接入业务(固定数据业务)收入增长趋缓。同时,随着移动互联网业务的快速发展和对传统电信业务的替代,移动数据及互联网业务在推动电信业务收入增长方面的作用将愈加突出,可有效弥补话音业务收入增速下滑的影响。

图 2 2013年12月-2014年12月话音和非话音业务收入占比及同比增速变化趋势

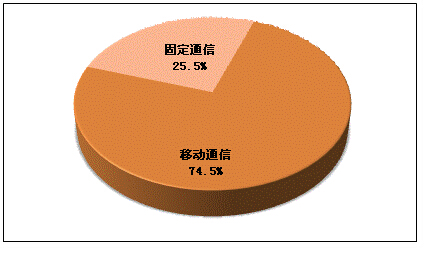

移动通信业务收入增速趋缓。2014年1-12月,移动通信业务收入实现8599.4亿元,同比增长3.3%,比上年同期下降6.6个百分点;占电信业务收入比重达到74.5%,比上年同期提升0.1个百分点。固定通信业务实现收入2941.7亿元,同比增长3.3%;占电信业务收入比重达到25.5%,比上年同期下降0.1个百分点。

固定通信业务中,固定话音业务收入在固定通信业务收入占比达到16.0%,比上年同期下降3.2个百分点。移动通信业务中,移动话音业务收入在移动通信业务收入占比达到50.7%,比上年同期下降5.9个百分点。

图 3 2014年(1-12月)移动和固定通信业务收入占比情况

3、电信主营业务分地区收入结构变化

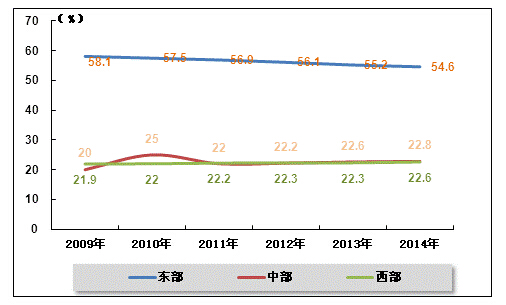

东、中、西部地区电信业务收入差距进一步缩小。2014年1-12月,东部地区实现电信业务收入6422.8亿元,占全国电信业务收入比重为54.6%,比上年同期下降了0.6个百分点。东中西部收入差距进一步缩小,东部与中西部收入占比差距分别为31.8%、32%,较上年分别下降0.6个百分点、1.2个百分点。

图 4 2009-2014年东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

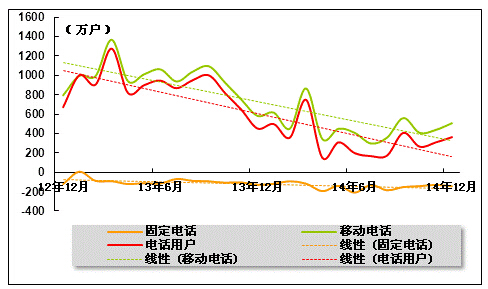

电话用户增长乏力,增速持续下滑。2014年1-12月,全国电话用户净增3942.5万户,总数达15.4亿户,同比增长2.6%,比上年同期、1-11月份分别下降5.0、0.1个百分点。其中,固定电话用户减少1755.5万户,总数为2.5亿户,同比下降6.6%,降幅比上年同期、1-11月份分别扩大2.6、0.1个百分点;移动电话用户净增5698.0万户,总数达到12.9亿户,同比增长4.7%,增速比上年同期、1-11月份分别下降5.9、0.1个百分点。12月,电话用户净增362.3万户,同比下降19.8%,经过连续多年的高速发展后,移动电话用户增长乏力,增速持续下滑。

图 5 2012年12月-2014年12月固定电话、移动电话和电话用户总数各月新增数量比较

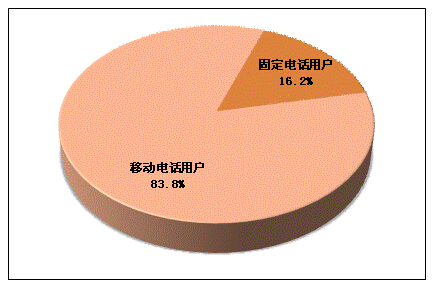

图 6 2014年12月全国电话用户总数构成情况

2、固定电话用户

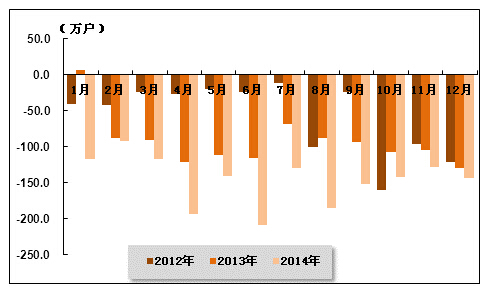

固定电话用户加速流失。2014年1-12月,全国固定电话用户累计减少1755.5万户,总数为2.5亿户。其中,农村固定电话用户累计净减926.6万户,总量为7315.1万户;城市固定电话用户数净减828.9万户,总量为1.8亿户。12月,固定电话用户减少143.8万户,比11月多流失14.8万户。其中,农村固定电话用户净减74.9万户;城市固定电话用户数净减68.9万户,比11月多流失25.9万户。

表 2 2014年12月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 24943 | -1755.5 | -143.8 |

| 公用电话用户 | 万部 | 2056.9 | -176.5 | -17.6 |

| 城市电话用户 | 万户 | 17627.9 | -828.9 | -68.9 |

| 住宅电话用户 | 万户 | 9896.1 | -555.4 | -56 |

| 农村电话用户 | 万户 | 7315.1 | -926.6 | -74.9 |

| 住宅电话用户 | 万户 | 5769.2 | -874.3 | -77.9 |

图 7 2012-2014年同期各月新增固定电话用户数比较

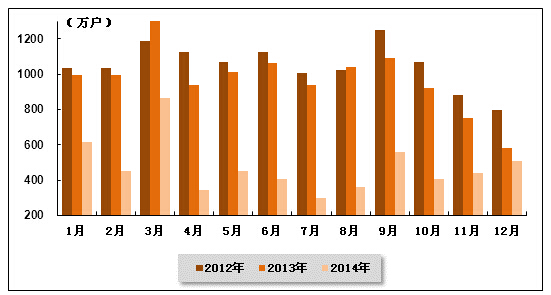

3、移动电话用户

移动电话用户增速持续下滑。2014年1-12月,移动电话用户净增5698.0万户,总数达到12.9亿户,同比增长4.6%,比1-11月、上年同期增速分别回落0.1、5.9个百分点。移动电话用户在电话用户总数中的占比达到83.6%,受高基数因素影响,人口红利逐渐消退,移动电话用户增速还将持续下滑。

图 8 2012-2014年同期各月新增移动电话用户数量比较

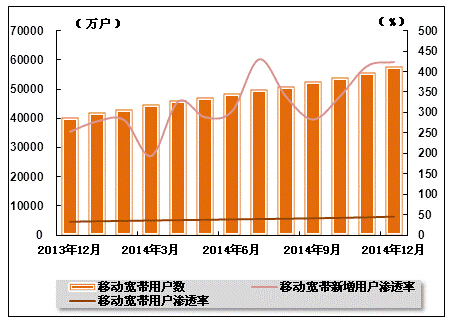

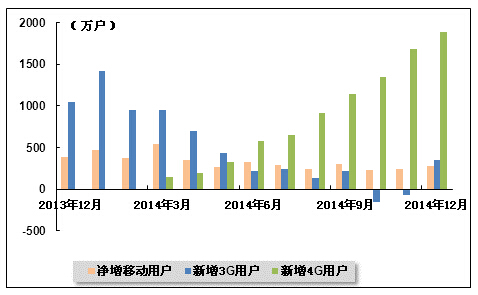

移动电话用户结构优化明显 4G用户持续高速增长。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G用户向4G升级的趋势。2014年1-12月,移动宽带用户(3G和4G)累计净增16999.4万户,总数达到5.8亿户,对移动电话用户的渗透率达44.3%,分别比上年同期和1-11月提升11.6和0.8个百分点。其中,4G用户保持高速增长,总数突破9000万达到9728.4万户,12月当月净增加2143.8万户,环比增长18.6%。3G用户累计净增8364.4万户,总数达到4.9亿户,对移动电话用户渗透率达到37.7%;12月当月净增加423.1万户,扭转前两个月用户流失的局面。2G用户累计减少12026.8万户,总数下降至7.1亿户,占移动电话用户的比重降至55.0%,比1-11月占比下降1.5个百分点。

图 9 2013年12月-2014年12月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

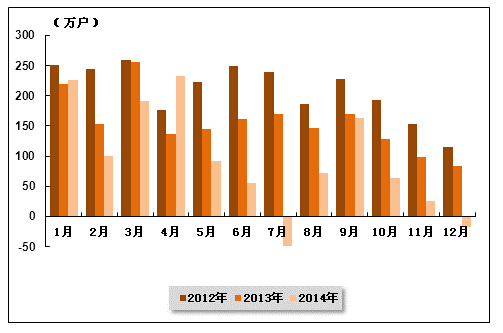

宽带用户再次流失 但光纤接入和宽带提速效果依然显著。2014年1-12月,三家基础电信企业互联网宽带接入用户净增1157.5万户,达到2.0亿户,同比增长6.1%,增速比上年同期和1-11月分别下降1.7和0.4个百分点;12月互联网宽带接入用户流失17.6万户,是今年来第二次出现用户流失。宽带中国战略加速宽带提速,高速率宽带用户占比继续攀升。其中, 8M以上宽带用户比上年末净增3927.4万户,达到8199.8万户,占宽带用户的比重由上年同期的22.6%提升至40.9%;xDSL用户比上年末减少1777.9万户,占宽带用户比重下降至44.6%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户比上年末净增2749.3万户,总数达到6831.6万户,占宽带用户比重达34.1%。

图 10 2012年-2014年互联网宽带接入用户各月净增数量比较

移动互联网用户增速稳定。2014年1-12月,移动互联网用户净增6765.9万户,总数达到8.8亿户,同比增长8.4%,增速比1-11月回升0.2个百分点,对移动电话用户的渗透为68.1%。12月当月净增加548.8万户,比上年同期净增数多150.2万户。

表 3 2013年12月-2014年12月移动互联网用户数变化趋势

| 移动互联网用户数(万户) | 比上年末净增(万户) | 当月净增(万户) | |

| 2013年1-12月 | 80756.3 | 4319.8 | 398.6 |

| 2014年1月 | 83753.8 | 2997.5 | 2997.5 |

| 2014年1-2月 | 83904.9 | 3148.7 | 151.2 |

| 2014年1-3月 | 85111.6 | 4355.3 | 1206.7 |

| 2014年1-4月 | 84804.6 | 4048.3 | -307 |

| 2014年1-5月 | 85737.2 | 4980.9 | 932.6 |

| 2014年1-6月 | 86117.2 | 5360.9 | 380 |

| 2014年1-7月 | 87220.9 | 6464.6 | 1103.7 |

| 2014年1-8月 | 87948.4 | 7192.1 | 727.5 |

| 2014年1-9月 | 87126.7 | 6370.4 | -821.7 |

| 2014年1-10月 | 87412.6 | 6656.4 | 285.9 |

| 2014年1-11月 | 86973.3 | 6217 | -439.3 |

| 2014年1-12月 | 87522.1 | 6765.9 | 548.8 |

表 4 2014年12月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网拨号用户 | 万户 | 441.6 | -43.4 | -2.8 |

| 互联网宽带接入用户 | 万户 | 20048.3 | 1157.5 | -17.6 |

| 其中:FTTH/0用户 | 万户 | 6831.6 | 2749.3 | 34.1 |

| 移动互联网用户 | 万户 | 87522.1 | 6765.9 | 548.8 |

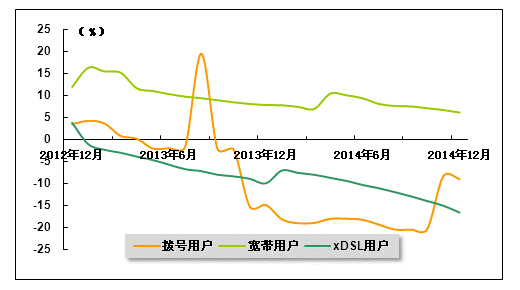

图 11 2012年12月-2014年12月互联网拨号、宽带、xDSL用户同比增长趋势比较

三、业务开展情况

1、电话业务量完成情况

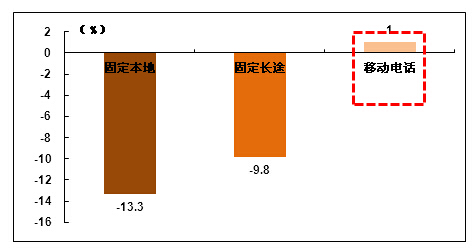

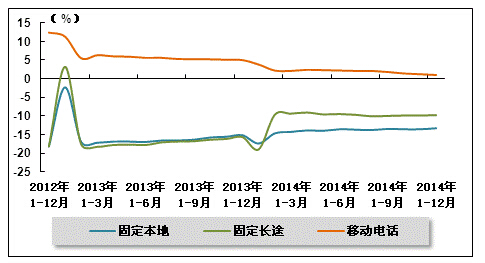

固定电话通话量降幅持续收窄。2014年1-12月,固定本地电话和固定长途电话通话时长分别为2621.1和532.8亿分钟,同比分别下降13.3%和9.8%;降幅比上年同期分别收窄1.9和5.9个百分点。

移动话音业务量增长低迷。2014年1-12月,全国移动电话去话通话时长29270.1亿分钟,同比增长1.0%,增速比上年同期和1-11月份分别下降4.0和0.2个百分点。在移动电话用户增速明显放缓和互联网应用对话音和短信业务的替代影响下,移动话音业务量增速持续下滑。由于移动电话用户增速放缓,移动电话用户增速和移动话音业务量增速的差距缩小至3.6个百分点。

移动语音MOU值明显下降。2014年1-12月,移动本地去话MOU为148.4分钟/月·户,移动长途去话MOU为45.3分钟/月·户,同比分别下降6.0%、5.4%。由于“一户多卡”用户增加和互联网应用对话音业务的替代作用持续加强,导致MOU值同比持续下降。

表 5 2014年1-12月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 2621.1 | -13.3 |

| 固定长途电话通话时长合计 | 亿分钟 | 532.8 | -9.8 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 29270.1 | 1 |

图 12 2014年1-12月固定电话和移动电话通话量累计同比增速比较

图 13 2012年12月-2014年12月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

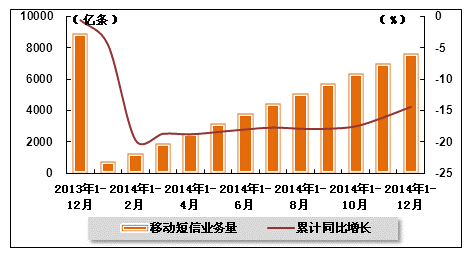

移动短信和彩信业务量降幅收窄。2014年1-12月,全国移动短信业务量仅有7630.5亿条,同比下降14.4%,降幅比1-11月收窄1.7个百分点,比上年同期同比扩大13.8个百分点;其中由移动用户主动发起的点对点短信量同比下降18.9%,占移动短信业务量比重由上年同期的48.3%降至45.8%。彩信业务量仅有647.4亿条,同比下降24.4%,降幅比1-11月收窄2.4个百分点,而上年同期为同比增长23.0%。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短彩信业务,短彩信作为用户间沟通工具的作用进一步减弱。

移动短信业务收入降幅扩大。2014年1-12月,移动短信业务收入为528.6亿元,同比下降14.7%,降幅比1-11月扩大0.2个百分点,收入规模同比减少91.1亿元。

表 6 2013年12月-2014年12月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2013年1-12月 | 8916.7 | -0.6 | 602.2 |

| 2014年1月 | 735.6 | -4.5 | 735.6 |

| 2014年1-2月 | 1266 | -19.7 | 530.4 |

| 2014年1-3月 | 1886.7 | -18.7 | 620.6 |

| 2014年1-4月 | 2508.6 | -18.8 | 621.9 |

| 2014年1-5月 | 3136.3 | -18.4 | 637.7 |

| 2014年1-6月 | 3789 | -18 | 642.6 |

| 2014年1-7月 | 4436.6 | -17.7 | 647.6 |

| 2014年1-8月 | 5061.6 | -17.9 | 625 |

| 2014年1-9月 | 5725.6 | -17.9 | 664 |

| 2014年1-10月 | 6350.9 | -17.5 | 625.3 |

| 2014年1-11月 | 6979 | -16.1 | 628 |

| 2014年1-12月 | 7630.5 | -14.4 | 651.5 |

图 14 2013年12月-2014年12月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

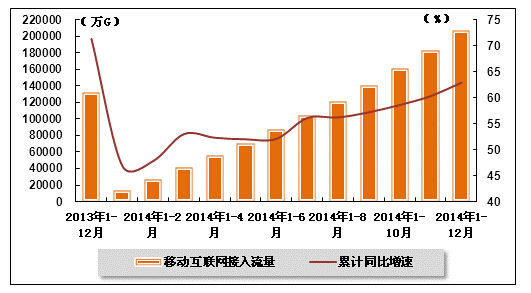

手机上网流量推动移动互联网接入流量高速增长。2014年1-12月,移动互联网接入流量20.6亿G,同比增长62.9%,增速比1-11月提高2.6个百分点,连续10个月同比增长超50%;月户均移动互联网接入流量达到205.0M,同比增长47.1%,增速比1-11月下滑4.2个百分点。其中,通过手机上网的流量达到17.9亿G,同比增长95.1%,占移动互联网接入流量的86.8%,增速比1-11月占比提高1.6个百分点;增速比同期移动互联网流量增速高32.2个百分点,成为推动移动互联网流量高速增长的主要动力。同期,全国固定互联网使用量也保持较快增长,固定宽带接入时长达41.4万亿分钟,同比增长29.6%,增速比1-11月小幅下降0.2个百分点。

由于三大运营商加大4G业务的促销力度,4G电话用户大幅增长,加之流量资费不断降低,移动互联网流量消费需求进一步释放,共同推动移动互联网流量保持高速增长。由于智能终端快速普及和无线网速的大幅提升,手机上网流量成为推动移动互联网流量高速增长的主要动力。

表 7 2013年12月-2014年12月移动互联网流量变化趋势

| 移动互联网接入流量(万G) | 累计同比增长(%) | 当月接入流量(万G) | |

| 2013年1-12月 | 132138.1 | 71.3 | 13494.4 |

| 2014年1月 | 13263.3 | 46.9 | 13263.3 |

| 2014年1-2月 | 26088.5 | 47.8 | 12825.2 |

| 2014年1-3月 | 40652.1 | 53 | 14563.6 |

| 2014年1-4月 | 55097.4 | 52.3 | 14445.3 |

| 2014年1-5月 | 70661.7 | 52 | 15564.3 |

| 2014年1-6月 | 86621.2 | 52.1 | 15959.5 |

| 2014年1-7月 | 103630.3 | 56.1 | 17009.1 |

| 2014年1-8月 | 121343.6 | 56.2 | 17713.3 |

| 2014年1-9月 | 139936.6 | 57.2 | 18593 |

| 2014年1-10月 | 160500 | 58.6 | 20545 |

| 2014年1-11月 | 182135.5 | 60.3 | 21653.8 |

| 2014年1-12月 | 206231.3 | 62.9 | 24095.8 |

图 15 2013年12月-2014年12月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

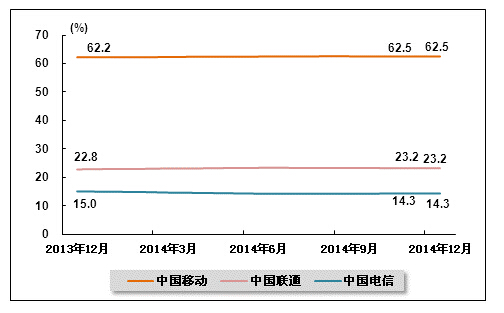

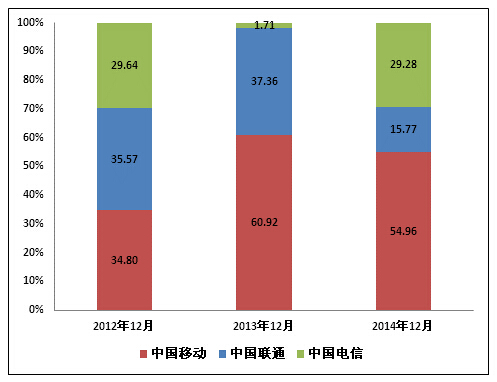

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2014年12月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.5%、23.2%、14.3%。

图 16 2013年12月-2014年12月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

从移动用户增量市场来看,2014年12月,中国电信新增移动用户增速持续提升,新增用户数占行业整体比重达29.3%。中国联通月新增用户开始好转,新增用户数比11月增加24.3万户,占行业整体比重上升到15.8%;中国移动新增用户增速趋缓,同比下降30.0%,占行业整体比重下降至55.0%;通信用户市场趋于饱和,行业整体新增用户增速趋缓,12月新增用户数505.5万户,同比下降21.2%。

图 17 2012年-2014年同期三大上市基础电信公司新增移动用户占比情况

图 18 2012年12月-2014年12月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

中国移动4G商用推广和FDD牌照落后于TDD牌照发放,给中国联通和中国电信用户增长带来瓶颈,加剧了电信市场不均衡发展趋势。截止2014年12月底,中国移动4G用户数达9006.4万户,而行业整体4G用户数为9728.4万户。预计今后随着LTE混合组网的逐步展开和FDD牌照的发放,4G市场不均衡发展形势有望得到缓解。

2、中国移动

2014年12月份,中国移动用户新增277.8万户,总用户达到80663.4万户。其中,3G用户缓慢增长,当月新增356.6万户,总数为24575.3万户;4G网络服务的TD用户数达到9006.4万户,当月新增1883.4万户,比11月新增4G用户数增加205.4万户,持续保持高速增长状态。

图 19 2013年12月-2014年12月中国移动各月新增用户及3G和4G用户数量

3、中国电信

中国电信新增用户数持续提升。2014年12月,中国电信新增移动用户148万户,新增用户数比11月多17万户,总用户达到18562万户。其中,3G用户总数达11863万户,当月新增3G用户达200万户。中国电信移动用户数止跌回升,主要是因为LTE混合组网试验逐步展开效果初显,发展了大量移动宽带用户。

2014年12月份,中国电信固定电话用户流失96万户,总用户降至14356万户。宽带用户净增36万户,总用户达到10695万户。

图 20 2013年12月-2014年12月中国电信各月新增移动用户和3G用户数量

4、中国联通

中国联通新增用户增速持续下滑。2014年12月,中国联通新增移动用户开始好转,增加79.7万户,同比下降66.8%,但降幅比11月份收窄12.8个百分点,总用户达到29909.8万户;其中移动宽带用户(3G和4G)用户净增115.3万户,用户总数达到14910.5万户。

2014年12月,中国联通固定电话用户减少68.7万户,总用户数为8205.6万户;宽带用户净增加1.5万户,总用户达到6879.0万户。

图 21 2013年12月-2014年12月中国联通移动用户与移动宽带用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4