2017年1-10月,我国石油和化工行业运行平稳,行业运行呈五大特征:一是,石化行业三大子行业投资活动表现各异,油气开采业投资实现增长,石油加工业投资增速有限,化工行业投资疲软。二是,石化行业生产活动较为稳定。石油加工业和化工行业增加值均实现稳定增长。其中,原油产量维持负增长,需求旺盛拉动原油加工量持续增长,成品油中煤油增速最高,汽油、柴油小幅增长。供给侧改革下,化工产品产量大多数实现稳定增长。三是,在环保压力和结构调整的影响下,叠加国际原油价格的上涨,大宗产品价格普遍上涨,石化行业主营业务收入保持中高速增长,增长空间缩小。四是,国际方面,投资者对国际产油国召开的减产预期不断增强,外加短期突发因素带动国际原油价格继续上涨;国内成品油价格经历3个调价窗口期,两次均为上调,一次为不调整。绝大多是化工产品价格实现上涨,但在限产令的限制下,部分化工产品价格有所回落。五是,在炼化利润的支撑下,我国原油当月进口量及累计进口量同比增速均维持两位数以上;成品油当月进口量同比增速攀升至年内第二高水平,累计同比增速达到年内最高;成品油出口量也实现增长。化工行业出口交货值保持较高速度增长。

一、固定资产投资情况

2017年1-11月,全国固定资产投资575057.0亿元,同比增长7.2%,增速较1-10月回落0.1个百分点,投资结构继续优化,有效投入持续增加。

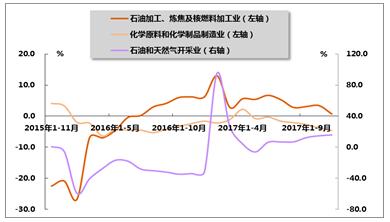

国家统计局数据显示,2017年1-11月,油气开采业投资额2160.0亿元,同比增长15.8%,增速较2017年1-10月提高1.1个百分点,而上年同期为同比下降33.9%;石油加工、炼焦及核燃料加工业投资额2464.3亿元,同比增长0.7%,增速较2017年1-10月回落2.7个百分点,较上年同期回落5.5个百分点;化学原料和化学制品制造业投资额12740.7亿元,同比下降4.6%,降幅较2017年1-10月和上年同期分别加深0.8和2.2个百分点。

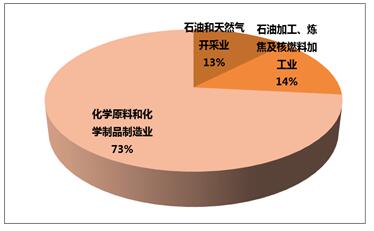

从投资结构上看,油气开采业、石油加工、炼焦及核燃料加工业及化学原料和化学制品制造业这三大行业占石化行业整体投资额的比重分别为13.0%、14.0%和73.0%;占全国固定资产投资的比重分别为0.4%、0.4%和2.2%。

表1 2017年1-11月石油和化工主要子行业固定资产投资及占全国比重情况

| 石油和天然气开采业 | 石油加工、炼焦及核燃料加工业 | 化学原料和化学品制造业 | 石油和化工行业累计 | 全国 | |

| 自年初累计实际完成(亿元) | 2159.98 | 2464.31 | 12740.65 | 17364.9 | 575057.05 |

| 同比增长(%) | 15.8 | 0.7 | -4.6 | -2 | 7.2 |

| 占全国比重(%) | 0.4 | 0.4 | 2.2 | 3 | 100 |

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料和化学制品制造业。

图1 2015年11月-2017年11月石化行业三大子行业固定资产投资增速

注:自2011年起,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。下同。

图2 2017年1-11月石化行业三大子行业固定资产投资额比重

二、生产情况

1、石油和化工行业增加值

2017年11月份,石化行业在低油价及调结构的作用下,上游开采领域维持负增长,石油加工业和化工行业实现增长。

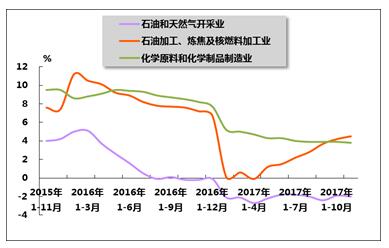

国家统计局数据显示,2017年1-11月油气开采业增加值同比下降2.0%,降幅较2017年1-10月扩大0.1个百分点,较上年同期加深1.8个百分点;2017年1-11月石油加工业增加值同比增长4.5%,增速较2017年1-10月提高0.3个百分点,较上年同期回落2.7个百分点;2017年1-11月化学原料和化学制品制造业增加值同比增长3.8%,增速较2017年1-10月回落0.1个百分点,较上年同期回落5.4个百分点。

图3 2015年11月-2017年11月石油和化工行业增加值累计同比增速变动趋势

2、原油和成品油产量

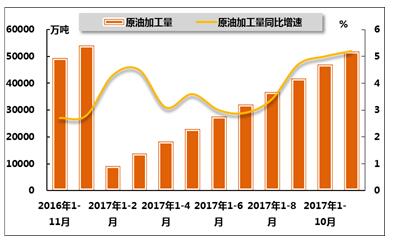

2017年11月,受国际原油价格持续窄幅震荡影响,国内原油生产商并未大举提升勘探资本支出,我国原油生产继续下降。国家统计局数据显示,2017年1-11月,原油产量为17563.8万吨,同比下降4.1%,降幅较2017年1-10月持平,较上年同期收窄2.8个百分点,持续21个月累计为负增长。

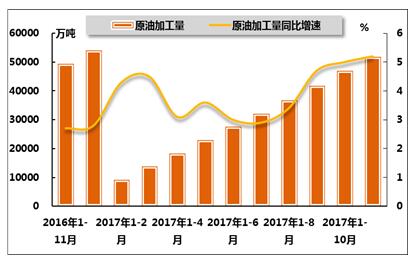

2017年11月,受成品油市场需求和价格上涨等因素影响,我国原油加工量保持较快增长;且国内原油炼化厂商不断增加,持续利好下游加工业。国家统计局数据显示,2017年1-11月,我国原油加工量51866.2万吨,同比增长5.2%,增速较1-10月及上年同期分别提高0.2和2.5个百分点。

表2 2016年11月-2017年11月我国累计原油产量、原油加工量及同比增速

| 时间 | 累计原油产量 | 累计同比 | 累计原油加工量 | 累计同比 |

| (万吨) | (%) | (万吨) | (%) | |

| 2016年11月 | 18291.3 | -6.9 | 49309.9 | 2.7 |

| 2016年12月 | 19968.5 | -6.9 | 54101.3 | 2.8 |

| 2017年2月 | 3144.4 | -8 | 9076.5 | 4.3 |

| 2017年3月 | 4801.8 | -6.8 | 13821.6 | 4.5 |

| 2017年4月 | 6400.9 | -6.1 | 18251 | 3.1 |

| 2017年5月 | 8024.1 | -5.6 | 22913.1 | 3.6 |

| 2017年6月 | 9645.3 | -5.1 | 27521 | 3 |

| 2017年7月 | 11279.4 | -4.8 | 32070.7 | 2.9 |

| 2017年8月 | 12875.1 | -4.6 | 36794.2 | 3.4 |

| 2017年9月 | 14428 | -4.4 | 41843.6 | 4.7 |

| 2017年10月 | 16012.6 | -4.1 | 46892.1 | 5 |

| 2017年11月 | 17563.8 | -4.1 | 51866.2 | 5.2 |

图4 2016年11月-2017年11月我国原油累计产量及同比增长率

图5 2016年11月-2017年11月我国原油累计加工量及同比增长率

成品油方面,从供应来看,由于原油加工量环比增长,2017年1-11月汽柴煤油产量均实现稳定增长。国家统计局数据显示,2017年1-11月,汽油产量12172.7万吨,同比增长3.1%,增速较2017年1-10月提高0.5个百分点,较上年同期回落3.4个百分点;1-11月,煤油产量3883.7万吨,同比增长6.6%,增速较1-10月和上年同期分别回落0.3和3.1个百分点;1-11月,柴油产量16751.9万吨,同比增长2.3%,增速较1-10月提高0.1个百分点,而上年同期为同比下降1.5个百分点。

图6 2016年11月-2017年11月我国成品油产量及同比增长率

3、化工产品产量

国家统计局数据显示,2017年1-11月,工业经济压力较大,供给侧改革下化工行业部分产品产量受到一定影响。

分品种来看,基础化学原料方面,2017年1-11月,硫酸累计产量为8290.2万吨,同比增长4.0%,增速较2017年1-10月提高0.1个百分点,而上同期为同比下降1.2%;烧碱累计产量为3090.6万吨,同比增长2.5%,增速较2017年1-10月回落0.4个百分点,较上年同期回落5.1个百分点;纯碱累计产量为2444.7万吨,同比增长5.2%,增速较2017年1-10月回落0.1个百分点,较上年同期提高3.0个百分点;乙烯累计产量为1657.7万吨,同比增长1.9%,增速较2017年1-9月提高0.2个百分点,较上年同期回落0.8个百分点。

合成材料方面,2017年1-11月,合成树脂产品累计产量为7818.0万吨,同比增长4.9%,增速较2017年1-10月和上年同期分别回落0.3和1.6个百分点;合成橡胶产品累计产量为536.4万吨,同比增长3.8%,增速较2017年1-10月提高1.3个百分点,较上年同期回落4.5个百分点。

农用化工产品方面,2017年1-11月,化肥及化学农药原药产品产量继续萎缩。具体来看,1-11月,化肥累计产量5750.9万吨,同比下降4.0%,降幅较2017年1-10月收窄1.0个百分点,较上年同期扩大1.6个百分点;农药累计产量为290.2万吨,同比下降5.3%,降幅较2017年1-10月扩大1.7个百分点,而上年同期为同比增长1.9%。

表3 2017年1-11月我国主要化工产品产量

| 产品 | 自年初累计产量(万吨) | 累计同比(%) |

| 硫酸(折100%) | 8290.2 | 4 |

| 烧碱(折100%) | 3090.6 | 2.5 |

| 纯碱 | 2444.7 | 5.2 |

| 乙烯 | 1657.7 | 1.9 |

| 合成树脂及共聚物 | 7818 | 4.9 |

| 合成橡胶 | 536.4 | 3.8 |

| 化肥总计(折纯) | 5750.9 | -4 |

| 化学农药原药(折100%) | 290.2 | -5.3 |

图7 2015年11月-2017年11月我国主要化工产品累计产量同比增速

三、需求情况

1、石油行业需求

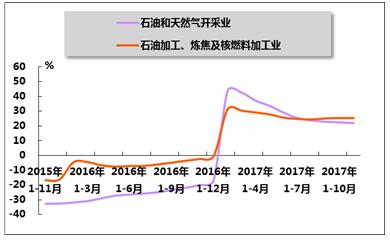

2017年11月,国内石化行业在“十三五”关键之年,石化行业调结构效果明显,主要产品价格水平高于上年,下半年国内需求部分回暖,石化行业主营业务收入保持高速增长。国家统计局数据显示,2017年1-11月,石油和天然气开采业主营业务收入为6860.5亿元,同比增长21.9%,增速较2017年1-10月回落0.5个百分点,而上年同期为同比下降20.0%;石油加工业主营业务收入为37172.0亿元,同比增长25.3%,增速较2017年1-10月持平,而上年同期为同比下降2.4%。

图8 2015年11月-2017年11月石油行业主营业务收入累计增速变动趋势

2、化工行业需求

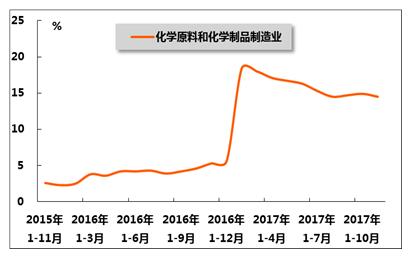

2017年以来,随着供给侧结构性改革深入推进,化工行业去产能效果逐渐显现。行业低端产能在环保的严厉要求下逐渐退出,高端产能逐渐释放,且供给侧改革推动大宗化工产品价格持续上涨,行业主营业务收入维持高速增长。国家统计局数据显示,2017年1-11月,化学原料和化学制品制造业实现主营业务收入82412.1亿元,同比增长14.5%,增速较2017年1-10月回落0.4个百分点,较上年同期提高9.2个百分点。

图9 2015年11月-2017年11月化学原料和化学制品制造业主营业务收入累计增速变动趋势

四、价格情况

1、原油和成品油价格

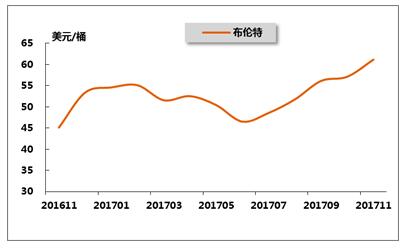

国际方面,2017年11月,投资者对国际产油国召开的减产预期不断增强,沙特内政出现波动以及沙特、伊朗地缘冲突风险支撑油价上涨。此外,加拿大至美国一输油管道因漏油意外关闭,对11月油价构成短期支撑。11月,美国WTI原油、英国布伦特原油以及亚洲迪拜原油的现货价格平均为55.07美元/桶、61.16美元/桶、59.49美元/桶,环比分别上升3.49美元/桶、4.04美元/桶、3.93美元/桶。

图10 2016年11月-2017年11月布伦特原油月平均价格走势

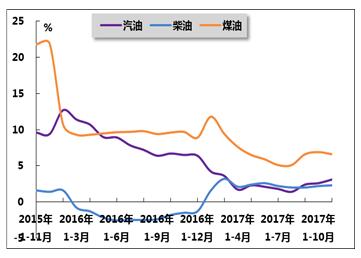

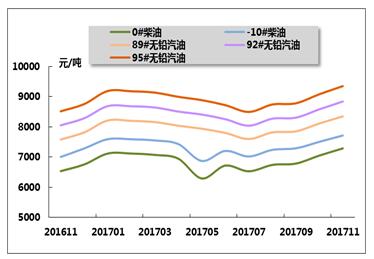

2017年11月,在国际油价快速上涨的带动下,国内成品油消费快速增长,成品油价格也出现改善。尤其是柴油需求在停工令、“双十一”等短期因素的刺激下,在10月末-11月末中旬出现短暂供应短缺现象,价格随之上涨。11月,国内成品油调价经历三个窗口期,第一次,第二次予以上调,第三次不做调整。

图11 2016年11月-2017年11月中国主要成品油月平均价格

2、化工产品价格

2017年11月份,大多数化工子行业在供给侧改革的推动下格局逐渐优化,大宗化工产品涨多跌少。具体来看,重点监测的化工产品中,硫酸(98%,净水)的价格为390元/吨,环比上涨18.2%;片碱(≥96%)的价格为4550元/吨,环比下降2.2%;纯苯(石油级)的价格为6620元/吨,环比上涨7.1%;甲醇(一级,净水)的价格为3080元/吨,环比上涨14.1%;聚氯乙烯(LS-100)的价格为6450元/吨,环比下降9.2%;尿素(≥46%)的价格为1750元/吨,环比下降1.7%。

图12 2015年11月-2017年11月我国部分化工产品月平均价格走势

五、进出口情况

1、原油和成品油进出口

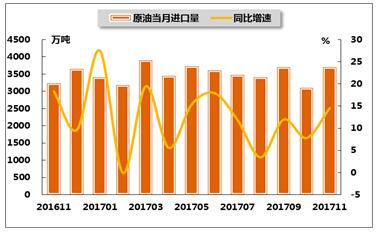

2017年11月份,我国原油进口增长至记录第二高位。一方面,国际油价处于低价之际,我国炼油企业希望抓住炼油利润率仍处于不错水平的时期,提高产量锁定利润,因此进口量再创高位;另一方面,我国继续扩大战略石油储备也是进口量居高的原因。随着冬季燃料供应高峰到来,我国原油进口量维持较高水平增长。

海关总署数据显示,2017年11月,原油进口量为3704万吨,同比增长14.5%,增速较2017年1-10月提高6.7个百分点,较上年同期回落3.8个百分点;2017年1-11月,原油累计进口量为38598万吨,同比增长12.0%,增速较2017年1-10月提高0.2个百分点,较上年同期回落2.0个百分点。2017年1-11月,我国原油出口量累计470万吨,同比增长81.1%。

表4 2016年11月-2017年11月我国原油当月及累计进出口数量

| 进口 | 出口 | |||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年11月 | 3235 | 18.3 | 34463 | 14 | 19 | -40.6 | 260 | -0.7 |

| 2016年12月 | 3638 | 9.6 | 38101 | 13.6 | 34 | 37.1 | 294 | 2.6 |

| 2017年1月 | 3403 | 27.5 | 3403 | 27.5 | 48 | 365.4 | 48 | 365 |

| 2017年2月 | 3178 | -0.1 | 6578 | 12.5 | 5 | -33.8 | 54 | 191.7 |

| 2017年3月 | 3895 | 19.5 | 10473 | 15 | 124 | 95 | 177 | 81.8 |

| 2017年4月 | 3439 | 5.6 | 13912 | 12.5 | 36 | 39.1 | 214 | 97.9 |

| 2017年5月 | 3720 | 15.4 | 17631 | 13.1 | 24 | - | 237 | 119.6 |

| 2017年6月 | 3611 | 17.9 | 21234 | 13.8 | 32 | 129.5 | 269 | 120.7 |

| 2017年7月 | 3474 | 11.8 | 24708 | 13.6 | 19 | -22.3 | 288 | 96.5 |

| 2017年8月 | 3398 | 3.4 | 28105 | 12.2 | 26 | 18.2 | 314 | 86.4 |

| 2017年9月 | 3701 | 12 | 31806 | 12.2 | 45 | 3.7 | 359 | 69.3 |

| 2017年10月 | 3103 | 7.8 | 34908 | 11.8 | 27 | -9.2 | 385 | 59.8 |

| 2017年11月 | 3704 | 14.5 | 38598 | 12 | 85 | 347.4 | 470 | 81.1 |

图13 2016年11月-2017年11月我国原油当月进口量及同比增长率

图14 2016年11月-2017年11月我国原油累计进口量及同比增长率

受国内需求复苏拉动作用,国内成品油进口量恢复增长。2017年11月份,我国成品油进口254万吨,同比增长27.1%,增速较2017年1-10月和上年同期分别提高16.4和20.7个百分点。2017年1-11月,我国成品油累计进口量为2689万吨,同比增长6.5%,增速较2017年1-10月提高1.8个百分点,而上年同期为同比下降6.6%。

2017年11月,我国成品油出口实现较快增长。2017年11月份,我国成品油出口579万吨,同比上涨19.4%,增速较上年同期提高1.1个百分点。2017年1-11月,我国成品油累计出口量为4610万吨,同比增长7.3%,增速较2017年1-10月提高1.4个百分点,较上年同期回落27.8个百分点。

表5 2016年11月-2017年11月我国成品油当月及累计进出口数量

| 时间 | 进口 | 出口 | ||||||

| 当月 | 累计 | 当月 | 累计 | |||||

| 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | 万吨 | 同比% | |

| 2016年11月 | 200 | 6.4 | 2526 | -6.6 | 485 | 18.3 | 4296 | 35.1 |

| 2016年12月 | 259 | -9.1 | 2784 | -6.5 | 535 | 23.9 | 4831 | 33.7 |

| 2017年1月 | 260 | -2.2 | 260 | -2.2 | 304 | 0.9 | 304 | 1 |

| 2017年2月 | 239 | -9.7 | 499 | -5.9 | 426 | 42.3 | 730 | 21.6 |

| 2017年3月 | 270 | 10 | 768 | -0.6 | 467 | 24.5 | 1196 | 22.6 |

| 2017年4月 | 249 | -0.9 | 1017 | -0.7 | 350 | -4.9 | 1544 | 15 |

| 2017年5月 | 252 | -16.3 | 1269 | -4.3 | 403 | 5.6 | 1947 | 12.9 |

| 2017年6月 | 234 | 5.7 | 1503 | -2.8 | 420 | -0.7 | 2366 | 10.2 |

| 2017年7月 | 234 | 12.9 | 1738 | -1 | 455 | -0.3 | 2821 | 8.4 |

| 2017年8月 | 273 | 35.3 | 2011 | 2.8 | 460 | 24.1 | 3281 | 10.3 |

| 2017年9月 | 230 | 19 | 2241 | 4.2 | 382 | -11.1 | 3663 | 7.6 |

| 2017年10月 | 195 | 10.7 | 2435 | 4.7 | 371 | -13.7 | 4035 | 5.9 |

| 2017年11月 | 254 | 27.1 | 2689 | 6.5 | 579 | 19.4 | 4610 | 7.3 |

图15 2016年11月-2017年11月我国成品油进口量及同比增长率

图16 2016年11月-2017年11月我国成品油出口量及同比增长率

2、化工行业出口交货值

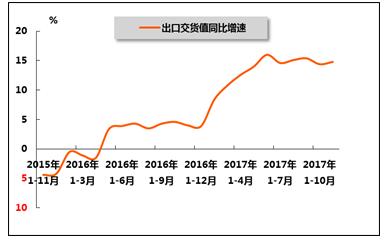

2017年1-11月,受出口产品结构调整及人民币不断贬值影响,化工行业出口交货值保持较高速度增长。国家统计局数据显示,2017年11月,化工行业出口交货值为414.1元,同比增长11.6%,增速较2017年10月提高0.6个百分点,较上年同期提高4.7个百分点。2017年1-11月化工行业累计出口交货值4275.4亿元,同比增长14.8%,增速较2017年1-10月和上年同期分别提高0.4和10.8个百分点。

图17 2015年11月-2017年11月化学原料和化学制品制造业出口交货值累计同比增速

中国产业竞争情报网研究成果《石油化工项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4