一、汽车行业总体情况

2011年1月,汽车产销市场保持稳定发展,汽车产量环比微降,销量近190万辆,再创历史新高。1月,我国汽车行业重点企业(集团)经济运行态势良好,各指标均实现较快增长。汽车商品进出口形势总体稳定,环比微升,同比继续保持较快增长,1月汽车商品进出口总额再超百亿美元。总体来看,1月我国汽车行业呈现平稳增长态势。

二、汽车产销情况

2011年1月,汽车产销分别完成179.79万辆和189.44万辆,同比分别增长11.33%和13.81%;环比生产下降3.58%,销售增长13.67%。从数据可以看出,虽然月销量创出历史新高,但整体增幅已大幅回落,环比生产出现下降。

出现这种情况主要与有关鼓励消费政策退出和限购令政策实施、上年基数较高,以及上年年底各企业为节日进行了一定的生产储备有关。与上年12月产大于销的情况相反,1月销售明显大于生产,消化了一部分企业库存。

表1 2010年1月-2011年1月汽车产销量

生 产 销 售 产量(辆) 环比(%) 同比(%) 销量(辆) 环比(%) 同比(%) 2010年1月 1614754 5.04 143.19 1664187 16.83 124 2010年2月 1206157 -25.3 49.13 1211509 -27.2 46.25 2010年3月 1734348 43.79 57.69 1735151 43.22 55.79 2010年4月 1563536 -9.85 34.61 1555172 -10.37 34.37 2010年5月 1416629 -9.39 27.86 1438358 -7.5 28.35 2010年6月 1390603 -1.84 20.43 1412078 -1.83 23.48 2010年7月 1285776 -7.54 15.67 1244038 -11.9 14.42 2010年8月 1277546 -0.64 11.99 1322282 6.29 16.14 2010年9月 1592916 24.69 16.94 1556718 17.73 16.89 2010年10月 1541028 -3.26 22.5 1538632 -1.16 25.47 2010年11月 1754769 13.67 26.11 1697041 10.1 26.86 2010年12月 1864792 6.27 22.3 1666651 -1.79 17.9 2011年1月 1797907 -3.58 11.33 1894336 13.67 13.81

1、乘用车产销情况

(1)总体产销情况

2011年1月,乘用车市场表现总体稳定。乘用车产销分别完成139.81万辆和152.90万辆,同比分别增长12.39%和16.17%,环比生产下降3.26%,销售增长16.84%,月销量再破记录。

(2)乘用车市场结构情况

2011年1月,乘用车自主品牌共销售70.34万辆,占乘用车销售总量的46.01%,环比和同比市场占有率稳中略降。日系、德系、美系、韩系和法系分别销售27.31万辆、22.88万辆、17.06万辆、11.12万辆和4.19万辆,分别占乘用车销售总量的17.86%、14.96%、11.16%、7.27%和2.74%,与上月相比,德系和美系占有率有所增长。

1月,自主品牌轿车共销售34.99万辆,占轿车销售总量的32.69%,分别比上月和上年同期下降1.43个百分点和2.03个百分点;日系、德系、美系、韩系和法系轿车分别销售22.18万辆、20.83万辆、16.38万辆、8.47万辆和4.19万辆,占轿车销售总量的20.72%、19.46%、15.30%、7.91%和3.92%,与上月相比,德系和美系占有率分别提升2.04个百分点和2.11个百分点,市场表现较好。

(3)分车型销售情况

2011年1月,基本型乘用车(轿车)销售107.04万辆,环比增长16.25%,同比增长15.07%;多功能乘用车(MPV)销售4.72万辆,环比下降3.93%,同比增长20.46%;运动型多用途乘用车(SUV)销售14.85万辆,环比增长17.65%,同比增长57.21%;交叉型乘用车销售26.29万辆,环比增长23.71%,同比增长4.22%。

(4)分排量销售情况

2011年1月,购置税优惠等政策的取消对小排量车型销售的影响有所显现。1月,1.6升及以下排量乘用车销售107.91万辆,同比增长14.67%,环比增长16.50%,分别比乘用车销售增速低1.5和0.34个百分点。1.6-2.0升排量的乘用车销售30.18万辆,同比增长25.69%,环比增长21.49%,明显高于1.6升及以下排量的车型。

2.商用车产销情况

(1)总体产销情况

2011年1月,商用车产销分别完成39.98万辆和36.54万辆,同比分别增长7.77%和4.89%,环比生产下降4.68%,销售增长2.07%。

1月商用车中各车型增减不一,除货车非完整车辆产销增速较高外,其余车型难有亮点。春节前历来是商用车的产销淡季,表现较为低迷,二季度商用将会有较好的表现。

(2)客车销售情况

2011年1月,客车市场销售情况总体稳定,产销率继续保持较高水平。1月,客车销售4.19万辆,环比增长1.30%,同比增长14.12%,产销率为113.30%。

1月,大型客车销售0.79万辆,环比下降25.13%,同比增长28.95%;中型客车销售0.81万辆,环比下降16.86%,同比增长3.66%;轻型客车销售2.59万辆,环比增长22.84%,同比增长13.72%,产销率分别为110.79%、115.22%和113.50%。与上月相比,轻型客车环比增长较为明显,大型和中型客车下降较快;与上年同期相比,客车各品种呈不同程度增长,其中大型客车增速依旧最为明显。

(3)货车销售情况

2011年1月,货车销售23.95万辆,环比下降1.63%,同比增长5.49%。货车各车型中,重型货车1月份销售增长明显,同比增长达84.7%,环比增长也是4个车型中最快的。

三、市场结构情况

2011年1月,在乘用车主要品种中,除多功能乘用车(MPV)销量环比略有下降外,其它品种均呈较快增长,其中交叉型乘用车增速最为明显,轿车月度销量首次超过百万,表现较为突出;与上年同期相比,交叉型乘用车销量增速略低,其它品种增速均超过15%,其中运动型多用途乘用车(SUV)增速最快。

1月,在商用车各品种中,与上月相比,半挂牵引车和货车非完整车辆产销呈不同程度增长,客车产量下降明显,销量小幅增长,货车和客车非完整车辆产销呈一定下降;与上年同期相比,半挂牵引车产销有所下降,货车产销微增,客车非完整车辆产量略降,销量保持增长,客车和货车非完整车辆产销增速居前。

四、重点企业销售情况

2011年1月,汽车销量排名前十位的生产企业依次为:上汽、东风、一汽、长安、北汽、奇瑞、广汽、江淮、比亚迪和长城,分别销售41.22万辆、29.76万辆、26.36万辆、24.41万辆、13.31万辆、8.63万辆、7.25万辆、5.70万辆、5.21万辆和5.07万辆。与上月相比,广汽和长城有所下降,其它企业呈一定增长,其中江淮和上汽增速更为明显;与上年同期相比,比亚迪下降较快,广汽降幅略低,其它企业保持不同程度增长,其中长城、上汽和东风增速居前。1月,上述十家企业共销售汽车166.92万辆,占汽车销售总量的88%。

2011年1月,乘用车销量排名前十位的企业为:上海通用、上汽通用五菱、上海大众、一汽大众、奇瑞、重庆长安、东风日产、北京现代、比亚迪和一汽丰田,分别销售12.85万辆、12.15万辆、11.30万辆、10.10万辆、8.58万辆、7.75万辆、7.53万辆、7.23万辆、5.21万辆和4.89万辆。与上月相比,只有一汽丰田呈现下降,一汽大众、上汽通用五菱和上海通用增速更快;与上年同期相比,比亚迪和重庆长安呈现下降,其它企业稳定增长,其中上海大众和上海通用增速位居前列。1月,上述十家企业共销售乘用车87.59万辆,占乘用车销售总量的57%。

2011年1月,商用车销量排名前十位的企业依次为:东风、北汽福田、江淮、一汽、江铃、重汽、金杯股份、重庆长安、南汽和上汽通用五菱,分别销售5.61万辆、4.91万辆、2.67万辆、2.62万辆、2.04万辆、1.91万辆、1.76万辆、1.49万辆、1.31万辆和1.17万辆。与上月相比,北汽福田、一汽、重汽和重庆长安呈不同程度下降,南汽、上汽通用五菱和江淮增速较为显著;与上年同期相比,北汽福田、一汽和重庆长安呈下降趋势,其它企业继续保持增长,其中江铃和东风增速更明显。1月,上述十家企业共销售商用车25.49万辆,占商用车销售总量的70%。

五、汽车出口情况

2011年1月,汽车商品进出口形势总体稳定,环比微升,同比继续保持较快增长。1月,汽车商品进出口总额再超百亿美元,达到111.03亿美元,环比增长1.06%,同比增长42.91%,其中进口金额58.76亿美元,环比下降0.68%,同比增长41.48%;出口金额52.27亿美元,环比增长3.09%,同比增长44.53%。

表2 2011年1月份汽车出口情况

指标名称 1月完成(辆) 环比增长(%) 同比增长(%) 汽车总计 51919 -16.36 37.71 其中:国内制造 51919 -16.36 37.71 CKD 0 0 0 总计中:乘用车 27236 -19.74 37.35 其中:基本型乘用车(轿车) 16259 -33.95 44.03 多功能乘用车(MPV) 1765 160.32 134.71 运动型多用途乘用车(SUV) 5925 0.15 -15.25 交叉型乘用车 3287 20.67 312.42 总计中:商用车 24683 -18.61 42.44 其中:客车 3437 30.09 65.64 货车 19303 -9.94 43.37 半挂牵引车 1333 -60.75 29.8 客车非完整车辆 68 -28.42 -80.17 货车非完整车辆 542 -5.57 -43.83

六、汽车市场价格基本稳定

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2011年1月份全国汽车市场价格总体保持稳定,国产汽车与进口汽车价格小幅波动。

国产汽车价格小幅下降。1月份国产汽车价格比上月微降0.04%,比去年同期价格下降0.97%,乘用车与商用车价格涨跌各异。

乘用车价格继续小幅下行,环比下降0.19%,比去年同期价格下降3.82%。其中,基本型、运动型乘用车与微型客车价格分别比上月下降0.23%、0.24%和0.14%,同比分别下降1.75%、0.97%和6.42%。

商用车价格稳中有升,环比上涨0.15%,比去年同期价格上涨2.62%。其中,商用货车价格由降转升,环比上涨0.66%,同比上涨4.70%;细分车型中,轻型、中型、重型货车价格分别比上月上涨0.93%、0.18%和0.86%,同比分别上涨4.35%、3.50%和5.46%。商用客车价格比上月下降0.21%,同比上涨1.16%;细分车型中,大型客车、轻型客车价格分别比上月下降0.48%和上涨0.51%,同比分别上涨4.89%和下降8.63%。

进口汽车价格由降转升。1月份,进口汽车价格环比上涨2.33%,比去年同期价格上涨6.64%;其中,进口轿车与进口越野车价格分别比上月上涨2.48%和2.17%。

从监测情况看,由于传统假日与政策调整等因素影响,市场供需关系宽松,预计后期在供求基本面不会马上发生改变的情况下,汽车价格有望继续保持稳中小幅波动走势。

七、行业经济效益情况

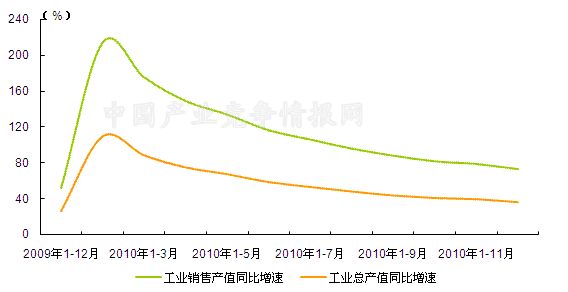

据中国汽车工业协会统计,2010年,规模以上企业完成工业总产值4.34万亿元,同比增长36.25%,完成工业销售产值 4.26万亿元,同比增长36.72%。汽车行业重点企业经济运行态势良好,2010年17家汽车行业重点企业集团完成工业总产值1.92万亿元,同比增长36.50%;完成营业收入2.10万亿元,同比增长37.87%;完成利税总额3285亿元,同比增长50.75%。