一、电信业务总量与电信主营业务收入

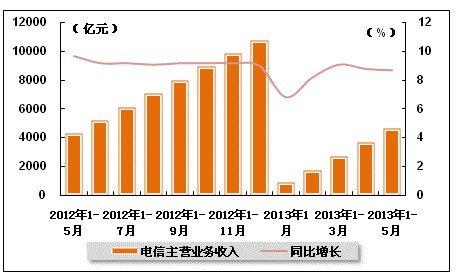

1、电信业务总量和主营业务收入总额

电信业务总量增速低于电信主营业务收入增速。2013年5月,电信业务总量与业务收入累计增速双双回落0.1个百分点。5月份,电信业务总量环比小幅回升,全国电信业务总量完成1175.9亿元[1],同比增长7.7%;电信主营业务收入966.4亿元,同比增长8.4%。1-5月,全国电信业务总量累计完成5695.7亿元,同比增长7.9%;电信主营业务收入累计完成4658.8亿元,同比增长8.7%,二者均比4月份小幅回落0.1个百分点。

表 1 2012年5月-2013年5月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2012年1-5月 | 4280.7 | 9.7 |

| 2012年1-6月 | 5175.3 | 9.2 |

| 2012年1-7月 | 6106.7 | 9.2 |

| 2012年1-8月 | 7062.9 | 9.1 |

| 2012年1-9月 | 8010.3 | 9.2 |

| 2012年1-10月 | 8937.2 | 9.2 |

| 2012年1-11月 | 9833.7 | 9.2 |

| 2012年1-12月 | 10762.9 | 9.2 |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

注:收入增长率按可比口径计算。

图 1 2012年5月-2013年5月电信业务总量和主营业务收入同比增长趋势比较

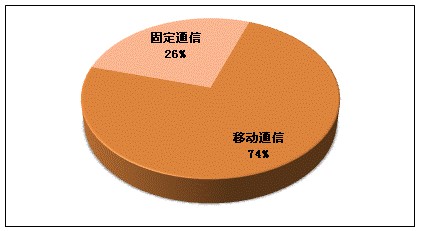

2、电信主营业务收入结构

移动通信是拉动电信主营业务收入增长的主要力量。2013年1-5月,全国电信主营业务收入完成4658.8亿元,同比增长8.7%。其中,移动通信业务收入3449.3亿元,同比增长10.4%;固定通信业务收入1209.5亿元,同比增长4.2%。互联网宽带接入业务收入517.4亿元,同比增长7.6%。

电信业务收入中,非话音业务收入2474.2亿元,同比增长16.5%,占电信主营业务收入比重从去年同期的49.6%上升至53.1%;话音业务收入2184.6亿元,同比增长1.1%。其中,移动话音业务收入1944.9亿元,同比增长2.7%;固定话音业务收入239.7亿元,同比下降10.4%。

固定通信业务收入中,非话业务收入占比达到77.0%,其中固定数据及互联网业务收入、固定增值业务收入分别增长7.9%和8.6%,而本地电话和长途电话业务收入分别下降9.3%和13.1%。

移动通信业务收入中,非话业务收入占比达到43.6%,其中移动数据和互联网接入业务收入达到697.6亿元,同比增长56.8%,占总收入比重提升至15%。移动增值业务收入783.4亿元,同比增长5.7%。而移动本地电话、长途电话和漫游业务收入分别增长3.3%、0.9%和2.6%。

图 2 2013年(1-5月)电信主营业务收入构成情况

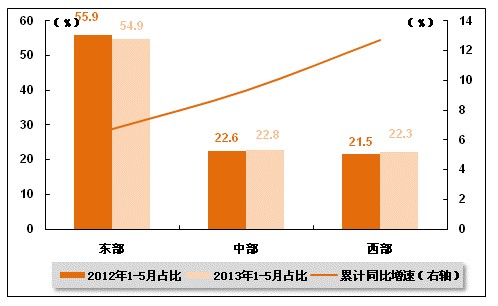

3、电信主营业务收入结构

2013年1-5月,东、中、西部地区电信主营业务收入比上年同期分别增长6.7%、9.3%、12.7%,东部地区占全国电信主营业务收入的比重不足60%,中西部地区占比稳定提升。中西部地区主营业务收入和业务总量的差距较东部更明显。

图 3 2012-2013年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

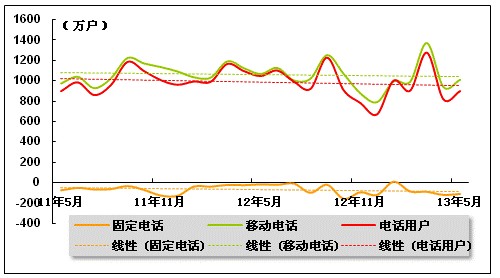

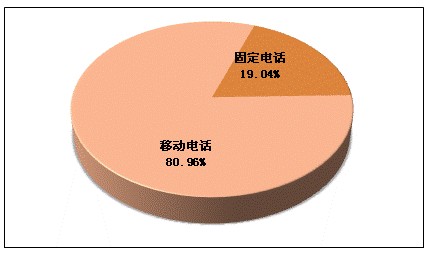

电话用户增幅有所回升。2013年5月,固定电话和移动电话分别保持持续减少和增长的态势,全国电话用户净增899万户,总数达到14.39亿户。2013年1-5月,全国固定电话用户减少408.2万户,达到27407.1万户,占电话用户总数比重降至19.0%。全国移动电话用户净增5308.2万户,总数达到116523.7万户,占电话用户比重达到81.0%。

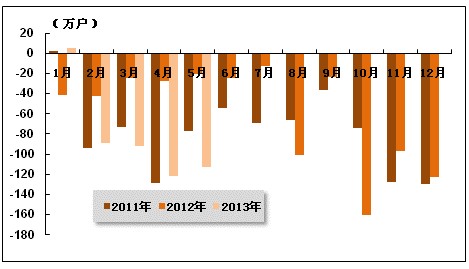

图 4 2011年5月-2013年5月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2013年5月全国电话用户总数构成情况

2、固定电话用户

传统固定电话用户加速减少,无线市话退网速度趋缓。2013年1-5月,全国固定电话用户减少408.2万户,达到2.74亿户。其中,农村固定电话用户净减282.3万户,是城市固定电话用户的2.2倍,总量达到8639.6万户。城市固定电话用户达到18767.5万户,占固定电话用户比重由去年末的67.9%提升至68.5%。无线市话用户净减34.3万户,所占固话比重萎缩至3.9%。

表 2 2013年5月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 27407.1 | -408.2 | -112.3 |

| 公用电话用户 | 万部 | 2302.4 | -44.7 | -3.3 |

| 城市电话用户 | 万户 | 18767.5 | -126 | -43.7 |

| 住宅电话用户 | 万户 | 10816.5 | -196.7 | -38.5 |

| 农村电话用户 | 万户 | 8639.6 | -282.3 | -68.5 |

| 住宅电话用户 | 万户 | 7028.6 | -280.2 | -65.5 |

图 6 2011-2013年同期各月新增固定电话用户数比较

3、移动电话用户

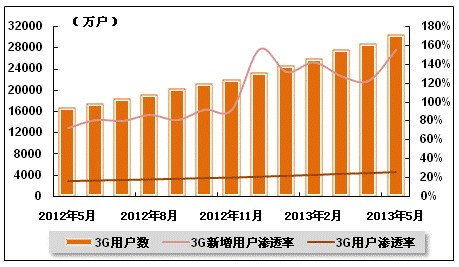

移动电话用户月增1000万,3G移动电话用户总数突破3亿户。2013年1-5月,全国移动电话用户净增5308.2万户,平均每月净增突破1000万户,总数达到11.65亿户。3G移动电话用户净增7156.9万户,接近去年全年净增量的70%,达到3.04亿户,对移动电话用户的渗透达到26.1%。TD电话用户继续保持高速增长,2013年1-5月累计净增4113.4万户,在新增3G移动电话用户的比重达到56.8%,总数达到1.2亿户,在3G移动电话用户的比重为39.4%。

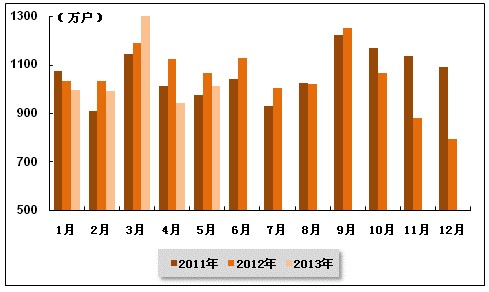

图 7 2011-2013年同期各月新增移动电话用户数量比较

图 8 2012年5月-2013年5月3G用户增长趋势

4、基础电信企业的互联网接入用户

家庭宽带比重稳步提升,光纤入户规模持续扩大。2013年1-5月,基础电信企业互联网宽带接入用户净增947.7万户,总数达到1.79亿户。其中家庭宽带接入用户净增699.9万户,达到1.5亿户,占宽带接入用户总数比重达到83.6%。4M以上宽带接入用户达到1.27亿户,占宽带用户总数比重达到70.7%。8M以上宽带接入用户净增803.7万户,达到3023.7万户,占宽带接入用户总数比重由上年末的16.0%上升至16.9%。FTTH/0宽带接入用户达到2805.8万户,占宽带用户总数的比重达到15.7%。较上年末提升4.1个百分点。

移动互联网用户渗透率接近70%,无线上网卡用户增速有所回升。2013年1-5月,移动互联网用户净增4902.6万户,达8.13亿户,对移动电话用户的渗透达到69.9%。手机上网用户仍然保持高速发展态势,净增3382.9万户,总数达到7.83亿户,占移动互联网用户比重达到96.3%。无线上网卡用户比上年末减少22.6万户,同比变化幅度由4月下降2.5%转为5月上升3.0%,回升5.5个百分点。

表 3 2013年5月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 563 | -6.8 | -0.4 |

| 互联网宽带接入用户 | 万户 | 17933 | 947.7 | 145.2 |

| 其中:xDSL用户 | 万户 | 11339.4 | -551.7 | -79.7 |

| 移动互联网用户 | 万户 | 81339 | 4902.6 | 574 |

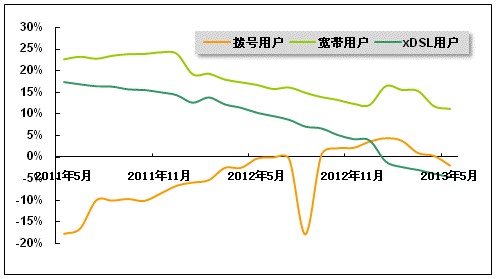

图 9 2011年5月-2013年5月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

固定电话通话量持续下降,本地电话MOU连续五个月低于100分钟/月·户。传统固定电话用户减少趋势加剧,固定话音不断面对移动话音、互联网OTT业务的多重替代和冲击,固定电话通话量呈继续下降趋势。2013年1-5月,固定本地电话通话时长为1272.8亿分钟,同比下降16.9%。固定本地电话MOU达到96.8分钟/月·户,同比下降14.0%。固定长途电话通话时长为243.9亿分钟,同比下降17.7%,比去年同期降幅收窄2.1个百分点。固定长途电话MOU同比下降14.8%,仅19.0分钟/月·户。

互联网应用对移动话音的替代效应呈现,移动本地及长途MOU均下降。“一户多卡”用户的持续增长拉低MOU值,互联网应用对话音的替代效应更加显著。2013年1-5月,全国移动电话去话通话时长11858.7亿分钟,同比增长5.9%,远低于去年同期的14.8%,仅为移动电话用户增速的一半。其中,移动本地去话通话时长和移动长途通话时长分别为9141.0、2717.7亿分钟,同比增长5.8%和6.0%。移动语音业务量并未随着用户的快速发展而同步增长,移动本地去话MOU达到164.6分钟/月·户,移动长途去话MOU达到43.5分钟/月·户,分别减少10.9、10.0分钟/月·户。

表 4 2013年1-5月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) |

| 固定本地电话通话量合计 | 亿次 | 1272.7 | -16.9 |

| 固定长途电话通话时长合计 | 亿分钟 | 243.8 | -17.7 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 11858.6 | 5.9 |

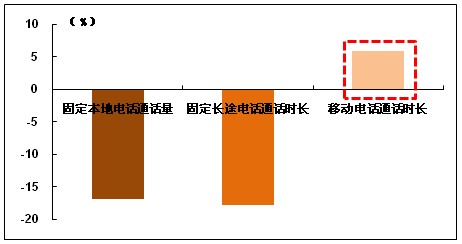

图 10 2013年1-5月固定电话和移动电话通话量累计同比增速比较

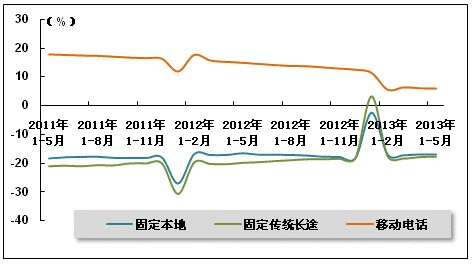

图 11 2011年5月-2013年5月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

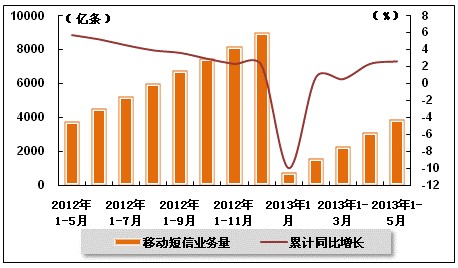

移动短信业务量增速有所回升,彩信业务量波动增长。在增值企业和企业短信平台短信量的拉动下,2013年1-5月,全国移动短信业务量3854.2亿条,同比增长2.6%,连续两月回升,其中,点对点短信量1599.1亿条,同比下降11.2%。与短信业务相比,彩信业务量呈月度波动上升状态,2013年1-5月移动彩信业务量375.9亿条,同比增长38.2%;其中,点对点彩信量22.7亿条,同比增长17.7%。

表 5 2012年5月-2013年5月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2012年1-5月 | 3755.51 | 5.7 | 737.2 |

| 2012年1-6月 | 4507.59 | 5.2 | 752.08 |

| 2012年1-7月 | 5245.07 | 4.5 | 737.49 |

| 2012年1-8月 | 5975.76 | 3.9 | 730.68 |

| 2012年1-9月 | 6766.12 | 3.6 | 790.37 |

| 2012年1-10月 | 7484.42 | 2.9 | 718.3 |

| 2012年1-11月 | 8187.26 | 2.3 | 702.83 |

| 2012年1-12月 | 8973.1 | 2.1 | 785.84 |

| 2013年1月 | 770.29 | -10 | 770.29 |

| 2013年1-2月 | 1576.11 | 0.7 | 805.82 |

| 2013年1-3月 | 2321.39 | 0.5 | 745.28 |

| 2013年1-4月 | 3088.33 | 2.3 | 766.94 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.87 |

图 12 2012年5月-2013年5月移动短信累计发送量、增速变化趋势

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

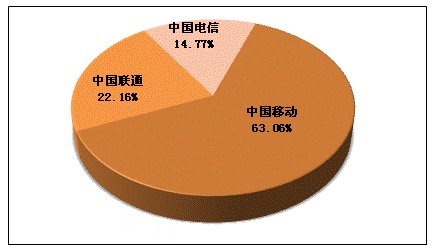

从移动用户存量市场来看,国内电信市场竞争结构仍然严重失衡。截至2013年5月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为63.06%、22.16%、14.77%。

图 13 2013年5月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

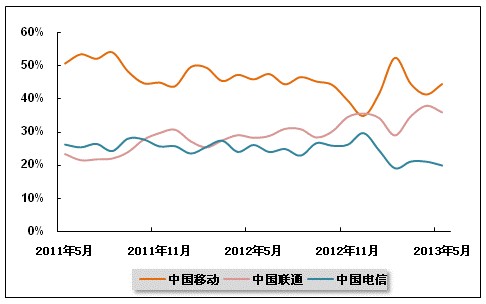

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对现有2G用户向3G用户的转化,中国移动在新增移动用户市场上的优势仍很明显,而中国联通和中国电信的市场份额则保持相对平稳。2013年5月,在新增用户市场上,中国移动市场份额为44.34%,比上月上升3.12个百分点;中国联通在增量市场份额为35.94%,比上月下降1.96个百分点;中国电信市场份额为19.72%,比上月下降1.16个百分点。

图 14 2011年5月-2013年5月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

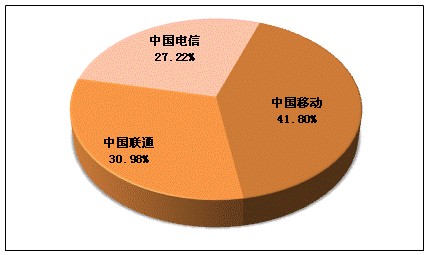

3G时代的到来,为国内电信市场向均衡方向发展提供了良好的契机。截至2013年5月,中国移动、中国联通、中国电信3G用户数量分别达到12939.6万户、9589.5万户、8424万户,市场份额分别为41.8%、31.0%、27.2%,市场份额差距较2G市场明显缩小。

图 15 2013年5月三家基础电信上市公司3G用户市场份额比较

2、中国移动

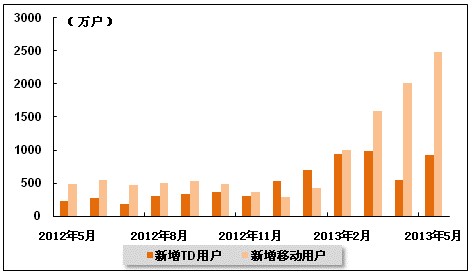

2013年5月份,中国移动用户新增460.8万户,环比有所回升,总用户达到73517.6万户。截至2013年5月底,中国移动使用3G网络服务的G3用户数为12939.6万户,当月新增937.4万户,增幅环比有所回升。

图 16 2012年5月-2013年5月中国移动各月新增用户及其中G3用户数量

3、中国电信

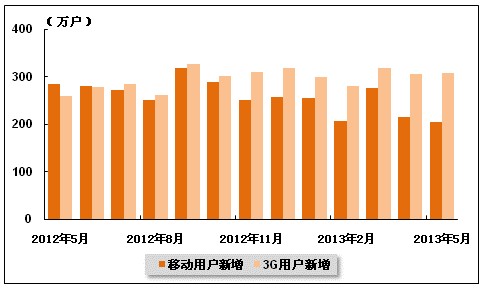

2013年5月份,中国电信移动用户净增加205万户,环比有所下降,总用户达到17224万户。其中,3G用户总数达8424万户,当月新增3G用户达310万户,环比有所回升。

2013年5月份,中国电信固定电话用户流失67万户,降幅环比持平,总用户降至16036万户。宽带用户净增87万户,环比有所下降,总用户达到9502万户。

图 17 2012年5月-2013年5月中国电信各月新增移动用户和3G用户数量

4、中国联通

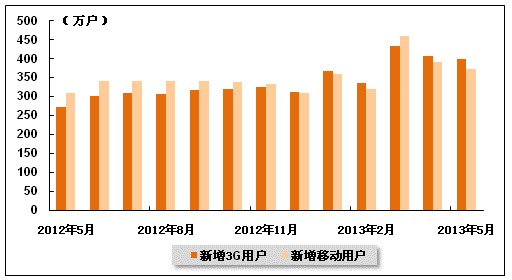

2013年5月份,中国联通移动移动用户增加373.5万户,总用户达到25836.3万户;其中3G业务用户净增400.3万户,环比有所下降,3G用户总数达到9589.5万户;固定电话用户减少55.1万户,总用户数降至9014万户;宽带用户净增加54.5万户,环比有所提升,总用户达到6197.2万户。

图 18 2012年5月-2013年5月中国联通2G与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4