一、电信业务总量与电信主营业务收入

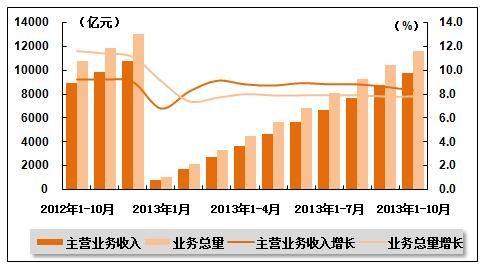

1、电信业务总量和主营业务收入总额

电信业务总量和业务收入保持稳定增长。2013年10月份,电信业务总量保持稳步增长,全国电信业务总量完成1188.1亿元[按照2010年不变单价计算],同比增长7.7%;电信主营业务收入1004.6亿元,同比增长8.2%。1-10月,全国电信业务总量累计完成11592.7亿元,连续两个月保持7.8%的同比增长;电信主营业务收入累计完成9713.3亿元,同比增长8.6%,与上月持平。

表 1 2012年10月-2013年10月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2012年1-10月 | 8937.2 | 9.2 |

| 2012年1-11月 | 9833.7 | 9.2 |

| 2012年1-12月 | 10762.9 | 9 |

| 2013年1月 | 871.6 | 6.8 |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

| 2013年1-10月 | 9713.3 | 8.3 |

图 1 2012年10月-2013年10月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

移动业务收入增速加快,固定通信业务增速放缓。从收入结构来看,电信业务收入中,1-10月份,移动通信业务收入7277.3亿元,同比增长10.2%,增速同比提高1.1个百分点。固定通信业务收入2436.0亿元,同比增长4.1%,比去年同期下降0.2个百分点。

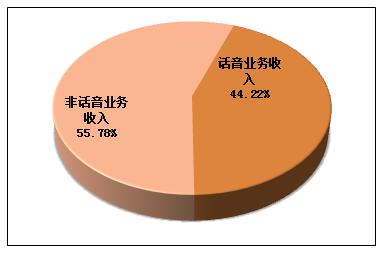

话音业务收入占比下降。1-10月份,话音业务收入4099.4亿元,同比增长0.7%,占比为44.2%,较9月所占比重降低2.53个百分点;非话音业务收入5171.7亿元,同比增长16.6%。

图 2 2013年(1-10月)电信主营业务收入构成情况

业务结构调整加快,移动数据业务收入高速增长。移动数据及互联网业务收入实现1587.7亿元,同比增长55.4%,对电信业务收入的增长贡献达到73.7%,自2012年2月以来连续21个月保持主要业务增长贡献第一位,在电信业务收入中的占比由去年同期的11.4%提高到16.3%。

3、电信主营业务分地区收入结构变化

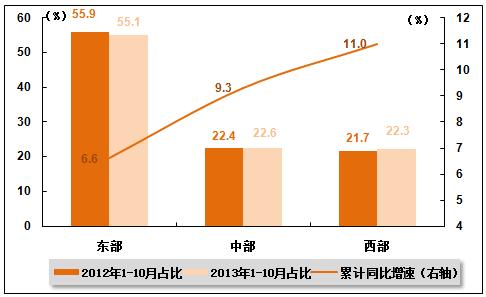

2013年1-10月,东、中、西部地区电信主营业务收入比上年同期分别增长6.6%、9.3%、11.0%。其中,东中部地区保持平稳增长,西部地区比上月回落0.3个百分点。西部地区占全国电信主营业务收入的比重同比提升0.6个百分点。逐步缩小与东中部地区的差距。

图 3 2012-2013年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

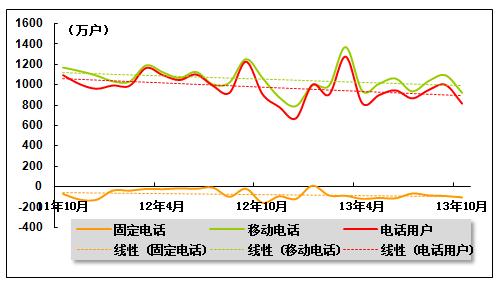

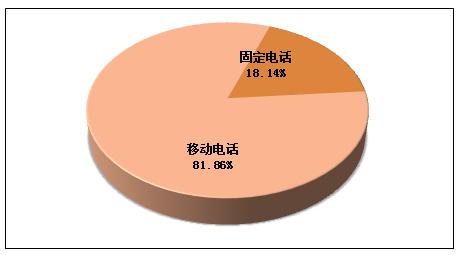

移动电话用户数量占比进一步提高。2013年1-10月,全国电话用户净增9481.3万户,总数14.9亿户,同比增长7.9%,环比下降11.1个百分点。移动电话用户在电话用户总数中的占比达到81.9%。

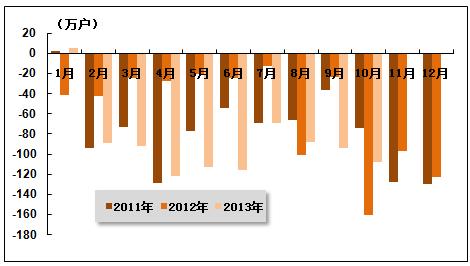

图 4 2011年10月-2013年10月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2013年10月全国电话用户总数构成情况图

2、固定电话用户

城市固定电话用户净减数高于农村固定电话用户净减数。2013年1-10月,全国固定电话用户减少882.4万户,总数为2.69亿户。其中,农村固定电话用户净减547万户,总量为8374.9万户,在固定电话用户的比重由去年末的32.1%下降至31.1%。城市固定电话用户数净减335.4万户,总量为1.86亿户。

表 2 2013年10月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 26932.9 | -882.4 | -107.3 |

| 公用电话用户 | 万部 | 2260.3 | -97.4 | -10.6 |

| 城市电话用户 | 万户 | 18558 | -3354 | -55.3 |

| 住宅电话用户 | 万户 | 10553.8 | -459.4 | -51.1 |

| 农村电话用户 | 万户 | 8374.9 | -547 | -52.1 |

| 住宅电话用户 | 万户 | 6762.6 | -553.2 | -53.6 |

图 6 2011-2013年同期各月新增固定电话用户数比较

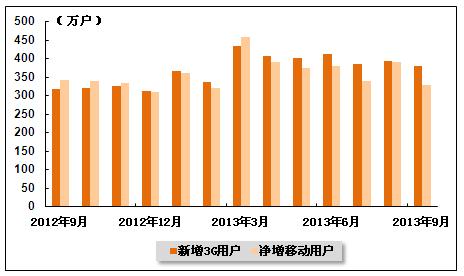

3、移动电话用户

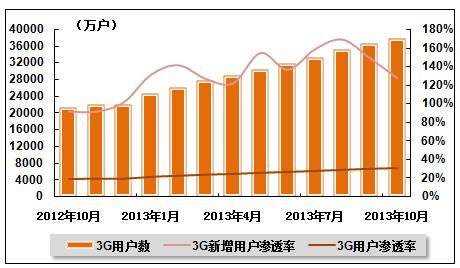

3G取代2G进程进一步加快。2013年1-10月,全国移动电话用户净增10363.7万户,平均每个月超过1000万户,达到12.2亿户。3G移动电话用户净增14660.2万户,总数达3.8亿户,对移动电话用户的渗透率提升至31.2%,表明3G用户取代2G用户的进程进一步加快。在TD终端款数和出货量大幅提高的双重刺激下,TD用户占比明显提高。1-10月TD用户累计净增突破8700万户,总数达1. 76亿户,占3G移动电话用户比重达到46.3%。

图 7 2011-2013年同期各月新增移动电话用户数量比较

图 8 2012年10月-2013年10月3G用户增长趋势

4、基础电信企业的互联网接入用户

高速率宽带用户比重大幅提高。2013年1-10月,互联网宽带接入用户净增1724.1万户,比去年同期净增减少525.4万户,总数达1.87亿户。光纤入户工作稳步推进,FTTH/0用户达到3697.7万户,在宽带用户总数的比重由去年末的11.6%提升至19.8%。“宽带中国”战略出台后,各基础电信企业继续加快宽带提速升级。高速率宽带接入用户占比明显提高,2M以上、4M以上和8M以上宽带接入用户占比分别达到95.8%、76.4%、20.1%,比去年末分别提高1.5、10.6、4.2个百分点。

3G上网用户比例超过三分之一。1-10月,移动互联网用户净增5220.7万户,总数达到8.17亿户,对移动电话用户的渗透率达到67.2%。随着3G移动电话用户普及率的不断提升,3G上网用户的规模持续扩大,达2.81亿户,占移动互联网用户的比重达34.5%。其中,TD上网用户占3G上网用户的比重达到44.5%。

表 3 2013年10月互联网接入用户增长情况

指标名称 单位 本月末到达 比上年末净增(%) 本月净增(%) 互联网拨号用户 万户 559.6 -10.1 -1.2 互联网宽带接入用户 万户 18709.5 1724.1 128.7 其中:xDSL用户 万户 10993.1 -471.7 -94.4 移动互联网用户 万户 81657.2 5220.7 -296.4

3、移动电话用户

3G取代2G进程进一步加快。2013年1-10月,全国移动电话用户净增10363.7万户,平均每个月超过1000万户,达到12.2亿户。3G移动电话用户净增14660.2万户,总数达3.8亿户,对移动电话用户的渗透率提升至31.2%,表明3G用户取代2G用户的进程进一步加快。在TD终端款数和出货量大幅提高的双重刺激下,TD用户占比明显提高。1-10月TD用户累计净增突破8700万户,总数达1. 76亿户,占3G移动电话用户比重达到46.3%。

4、基础电信企业的互联网接入用户

高速率宽带用户比重大幅提高。2013年1-10月,互联网宽带接入用户净增1724.1万户,比去年同期净增减少525.4万户,总数达1.87亿户。光纤入户工作稳步推进,FTTH/0用户达到3697.7万户,在宽带用户总数的比重由去年末的11.6%提升至19.8%。“宽带中国”战略出台后,各基础电信企业继续加快宽带提速升级。高速率宽带接入用户占比明显提高,2M以上、4M以上和8M以上宽带接入用户占比分别达到95.8%、76.4%、20.1%,比去年末分别提高1.5、10.6、4.2个百分点。

3G上网用户比例超过三分之一。1-10月,移动互联网用户净增5220.7万户,总数达到8.17亿户,对移动电话用户的渗透率达到67.2%。随着3G移动电话用户普及率的不断提升,3G上网用户的规模持续扩大,达2.81亿户,占移动互联网用户的比重达34.5%。其中,TD上网用户占3G上网用户的比重达到44.5%。

表 3 2013年10月互联网接入用户增长情况

指标名称 单位 本月末到达 比上年末净增(%) 本月净增(%) 互联网拨号用户 万户 559.6 -10.1 -1.2 互联网宽带接入用户 万户 18709.5 1724.1 128.7 其中:xDSL用户 万户 10993.1 -471.7 -94.4 移动互联网用户 万户 81657.2 5220.7 -296.4

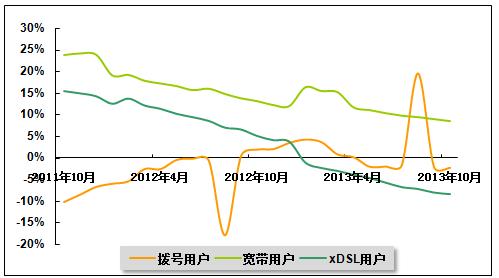

图 9 2011年10月-2013年10月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

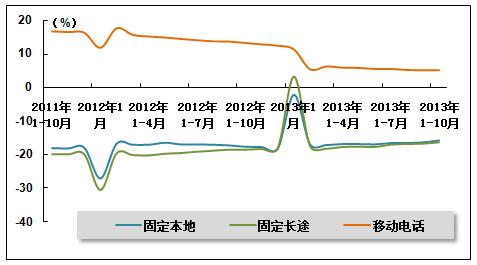

固定通话量继续萎缩。2013年1-10月,固定本地电话通话时长为2535.0亿分钟,同比下降15.8%,下降幅度较上月收窄0.6个百分点。固定本地电话MOU为92.5分钟/月·户,同比下降13.0%。固定长途电话通话时长为492.8亿分钟,同比下降16.4%,较上月收窄0.4个百分点。固定长途电话MOU同比下降13.6%,为18.0分钟/月·户。

移动电话通话量增速持续大幅下滑。2013年1-10月,全国移动电话去话通话时长24085.7亿分钟,同比增长5.2%,增速较去年同期下降8.0个百分点。移动本地去话通话时长和移动长途通话时长分别为18499.3、5586.9亿分钟,同比增长5.1%和5.8%。

表 4 2013年1-10月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 2535 | -15.8 |

| 固定长途电话通话时长合计 | 亿分钟 | 492.8 | -16.4 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 24085.7 | 5.2 |

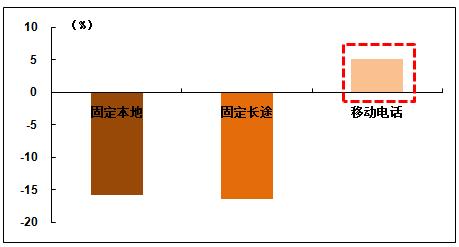

图 10 2013年1-10月固定电话和移动电话通话量累计同比增速比较

图 11 2011年10月-2013年10月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

点对点短信业务量环比下滑,彩信业务量增长趋缓。1-10月,全国移动短信业务量7693.4亿条,同比增长2.8%,比上月回落0.2个百分点。其中,点对点短信量3702.7亿条,同比下降12.6%,占移动短信业务量的比重下降至48.1%,今年以来月均下滑0.8个百分点。业务向移动互联网转型加快,增值企业短信量快速下滑,同比下降17.1%。彩信业务量增速趋缓,1-10月,移动彩信业务量755.1亿条,同比增长31.8%,比上月回落1.6个百分点。其中,点对点彩信量45.6亿条,同比增长11.4%,比上月回落1.9个百分点。

表 5 2012年10月-2013年10月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2012年1-10月 | 7484.4 | 2.9 | 718.3 |

| 2012年1-11月 | 8187.3 | 2.3 | 702.8 |

| 2012年1-12月 | 8973.1 | 2.1 | 785.8 |

| 2013年1月 | 770.3 | -10 | 770.3 |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

| 2013年1-10月 | 7693.4 | 2.8 | 723 |

图 12 2012年10月-2013年10月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网流量消费增速加快,人均流量使用量加速上升。移动互联网接入流量105545.5万G,同比增长68.9%,其中,手机上网流量占比升至69.8%。月户均移动互联网接入流量突破133.6M,同比增长45.7%,月户均手机上网接入流量达到96.8M。

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

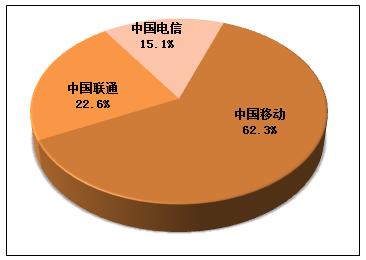

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2013年10月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.3%、22.6%、15.1%。

图 13 2013年10月三家上市公司移动用户市场份额比较

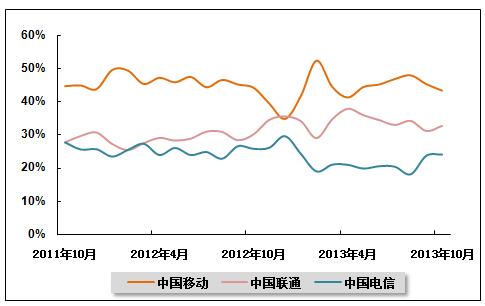

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对4G市场的投资力度,中国移动在新增移动用户市场上的优势仍很明显,而中国电信和中国联通新增用户市场份额有一定的提高。2013年10月,在新增用户市场上,中国移动市场份额为43.2%,比上月减少1.9个百分点;中国联通在增量市场份额为32.8%,比上月增加了1.6个百分点;中国电信市场份额为24.0%,比上月提高0.3个百分点。

图 14 2011年10月-2013年10月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

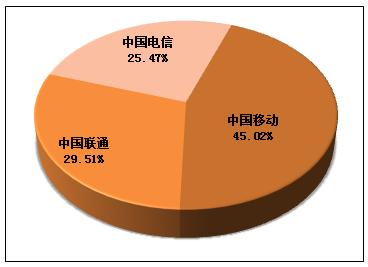

3G技术的推广,为国内电信市场向均衡方向发展提供了良好的契机。截至2013年10月,中国移动、中国联通、中国电信3G用户数量分别达到17601.9万户、11539万户、9958万户,市场份额分别45.0%、29.5%、25.5%。

图 15 2013年10月三家基础电信上市公司3G用户市场份额比较

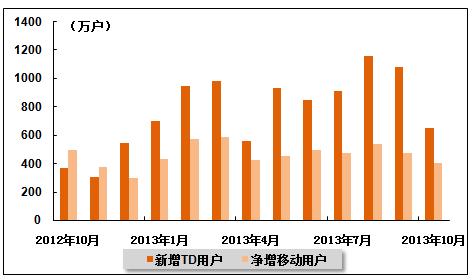

2、中国移动

2013年10月份,中国移动用户新增408.8万户,环比有所下降,总用户达到75927.4万户。截至2013年10月底,中国移动使用3G网络服务的TD用户数为17601.9万户,当月新增651.7万户,增幅环比有明显回落。

图 16 2012年10月-2013年10月中国移动各月新增用户及其中TD用户数量

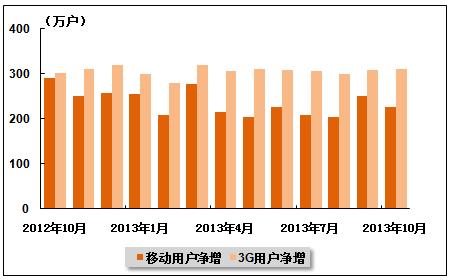

3、中国电信

2013年10月份,中国电信移动用户净增加227万户,环比有所下降,总用户达到18341万户。其中,3G用户总数达9958万户,当月新增3G用户达310万户,环比有所回升。

2013年10月份,中国电信固定电话用户流失68万户,降幅环比有所减缓,总用户降至15725万户。宽带用户净增71万户,环比有所回落,总用户达到9875万户。

图 17 2012年10月-2013年10月中国电信各月新增移动用户和3G用户数量

4、中国联通

2013年10月份,中国联通移动用户增加329.2万户,总用户达到27586.0万户;其中3G业务用户净增376.4万户,环比有所减少,3G用户总数达到11539万户;固定电话用户减少40.5万户,总用户数降至8831.9万户;宽带用户净增加29.9万户,环比持续下降,总用户达到6438.2万户。

图 18 2012年10月-2013年10月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4