一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

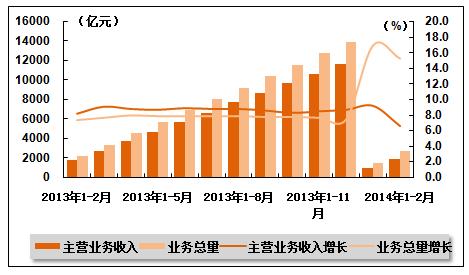

电信业务总量和业务收入保持稳定增长。2014年2月份,电信业务总量保持稳步增长,全国电信业务总量完成1293.1亿元[按照2010年不变单价计算],同比增长13.6%;电信主营业务收入906.1亿元,同比增长4.1%。1-12月,全国电信业务总量累计完成2704.3亿元,同比增长15.3%;电信主营业务收入累计完成1853.2亿元,同比增长6.6%,较上月增速略有回落,话音业务收入和网间结算收入下降是造成整体收入下滑的主要原因。

表 1 2013年2月-2014年2月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2013年1-2月 | 1737.9 | 8.2 |

| 2013年1-3月 | 2730.5 | 9.1 |

| 2013年1-4月 | 3692.4 | 8.8 |

| 2013年1-5月 | 4658.8 | 8.7 |

| 2013年1-6月 | 5642.6 | 8.9 |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

| 2013年1-10月 | 9713.3 | 8.3 |

| 2013年1-11月 | 10674.3 | 8.5 |

| 2013年1-12月 | 11689.1 | 8.7 |

| 2014年1月 | 947.1 | 9.2 |

| 2014年1-2月 | 1853.2 | 6.6 |

图 1 2013年2月-2014年2月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

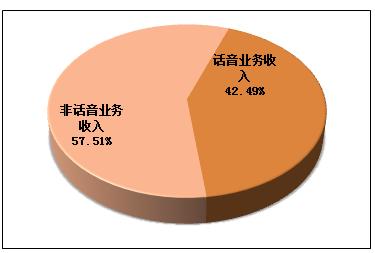

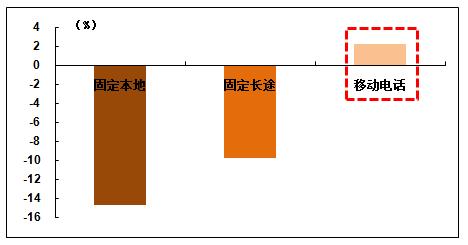

非话音业务收入占比提升。2014年1-2月份收入数据显示,话音业务实现收入787.5亿元,由去年同期增长0.4%转为下滑1.6%。其中固定本地通话、固定长途通话和移动本地通话业务收入分别同比下滑11.2%、14.1%、3.3%。非话音业务实现收入1065.7亿元,同比增长13.7%,占全行业收入比重达到57.5%,比上年同期提高3.6个百分点。

图 2 2014年(1-2月)电信主营业务收入构成情况

移动数据业务收入持续高速增长。数据及互联网业务收入在总收入中比重继续呈扩大趋势,其中,移动数据及互联网业务实现收入363.3亿元,同比增长46.4%,占移动业务收入比重达到四分之一以上,比去年同期提高7.2个百分点。互联网宽带接入收入同比增长7.5%。

3、电信主营业务分地区收入结构变化

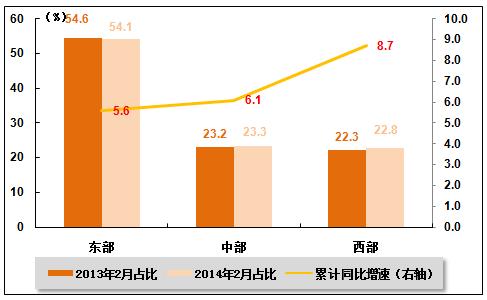

2014年1-2月,东、中、西部地区电信业务收入同比分别增长5.6%、6.1%、8.7%,分别比上年同期增速回落0.3、2.6、3.4个百分点。中西部增长速度仍高于东部,但差距进一步缩小。各地区收入比重变化不大,东部和中部地区分别降低0.5、0.1个百分点,西部地区提升0.5个百分点。

图 3 2013-2014年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

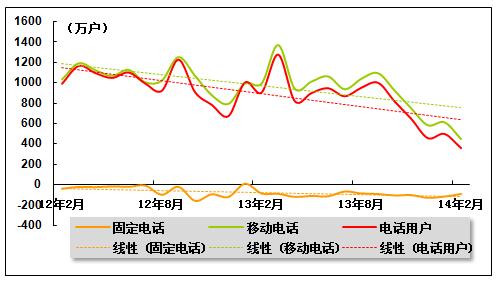

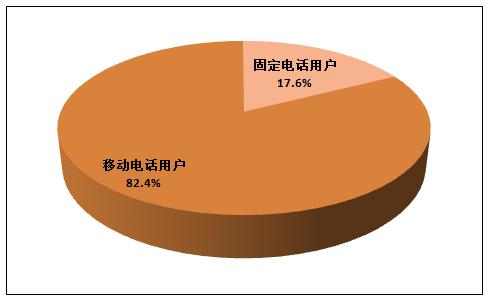

移动电话用户数量占比进一步提高。2014年1-2月,全国电话用户净增855.7万户,总数15.1亿户,同比增长6.8%。移动电话用户在电话用户总数中的占比达到82.4%。

图 4 2012年2月-2014年2月固定电话、移动电话和电话用户总数各月新增数量比较

图 5 2014年2月全国电话用户总数构成情况

2、固定电话用户

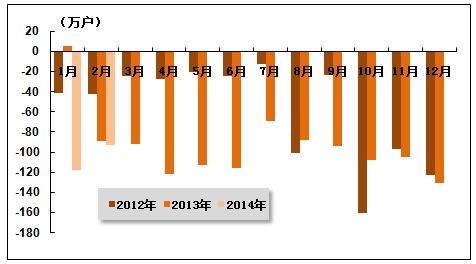

城市固定电话用户净减数低于农村固定电话用户净减数。2014年1-2月,全国固定电话用户减少210.7万户,总数为2.6亿户。其中,农村固定电话用户净减116.2万户,总量为8125.5万户,占固定电话用户的比重为30.7%。城市固定电话用户数净减94.5万户,总量为1.84亿户。

表 2 2014年2月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 26487.8 | -210.7 | -92.6 |

| 公用电话用户 | 万部 | 2197.9 | -35.5 | -10 |

| 城市电话用户 | 万户 | 18362.3 | -94.5 | -126 |

| 住宅电话用户 | 万户 | 10404.6 | -69.7 | -68.1 |

| 农村电话用户 | 万户 | 8125.5 | -116.2 | 33.4 |

| 住宅电话用户 | 万户 | 6492.2 | -151.2 | -39.6 |

图 6 2012-2014年同期各月新增固定电话用户数比较

3、移动电话用户

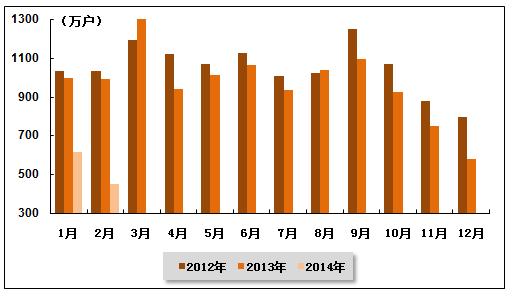

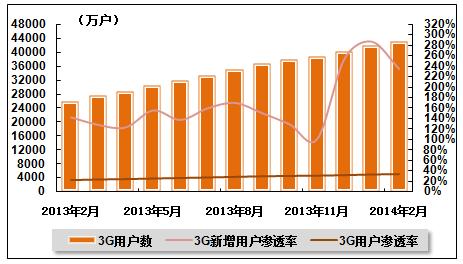

3G取代2G进程进一步推进。2014年1-2月,全国移动电话用户净增1066.4万户,达到12.4亿户。3G移动电话用户净增2817.5万户,总数达4.3亿户,对移动电话用户的渗透率提升至34.7%,表明3G用户取代2G用户的进程进一步推进。其中2月份增长450.7万户,仅为上年同期增量的一半,创下2012年以来月净增量新低。在TD终端款数和出货量大幅提高的双重刺激下, TD-SCDMA制式3G用户总数超过2.1亿户,TD-LTE用户达到134万。

图 7 2012-2014年同期各月新增移动电话用户数量比较

图 8 2013年2月-2014年2月3G用户增长趋势

4、基础电信企业的互联网接入用户

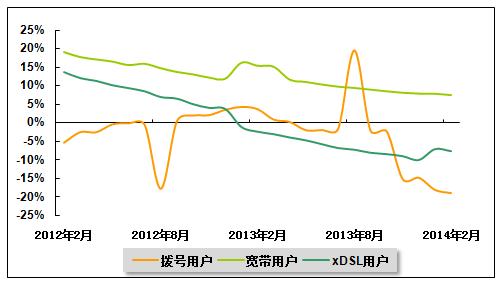

宽带用户净增数同比减少。2014年1-2月,互联网宽带接入用户净增326.3万户,比去年同期净增减少46.1万户,总数达1.92亿户,同比增长10.4%。宽带接入速率持续提升,4M、8M和20M以上宽带接入用户占比分别为80.5%、24.7%和5%。4M以上农村宽带用户占比达64.2%,20M以上城市宽带用户占比达6.4%。农村宽带用户累计净增82.4万户,达到4819.6万户,同比增长19.9%,占宽带用户比重提高到25.1%。

手机上网用户比例提高。2014年1-2月,移动互联网用户总数达8.39亿户,同比增长4.4%,对移动电话用户的渗透率达67.7%。受智能手机冲击,无线上网卡用户下降趋势明显,前2个月累计减少102.4万户,达到1554.8万户,在移动互联网用户的占比不足2%。3G上网用户占比提升明显,达到37.7%,比上年同期提高26.3个百分点。

表 3 2014年2月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增(%) | 本月净增(%) |

| 互联网拨号用户 | 万户 | 462.8 | -22.3 | -6.7 |

| 互联网宽带接入用户 | 万户 | 19217.2 | 326.3 | 100 |

| 其中:xDSL用户 | 万户 | 10636.2 | -80.3 | -52.9 |

| 移动互联网用户 | 万户 | 83904.9 | 3148.7 | 151.2 |

图 9 2012年2月-2014年2月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

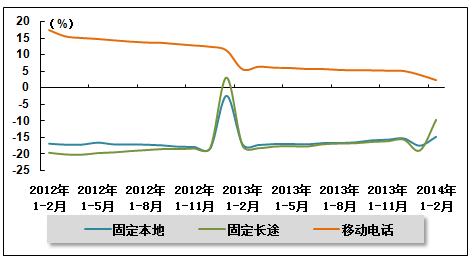

固定电话通话量降幅收窄。2014年1-2月,固定本地通话时长为407.4亿分钟,同比下降14.7%,比上年同期收窄2.3个百分点。固定长途电话通话时长为79.5亿分钟,同比下降9.7%,比上年同期收窄7.9个百分点。每用户固定电话通话时长持续下降,固定本地电话MOU达到76.6分钟/月·户,同比下降10.8%;固定长途电话MOU同比下降5.6%,只有15.0分钟/月·户。

移动话音业务低速增长。受移动电话用户增速放缓和OTT应用冲击,移动话音业务呈低速增长。2014年1-2月,全国移动电话去话通话时长4523.9亿分钟,同比增长2.2%,比上年同期增速低3.3个百分点。其中,移动本地去话和移动长途通话时长分别同比增长1.7%和4.3%,比上年同期增速低3.8、1.1个百分点。由于移动语音业务增速远低于移动电话用户增速,月户均移动语音业务量持续下降。2月,移动本地去话MOU降至142.3分钟/月·户,移动长途去话MOU降至40.9分钟/月·户,同比分别下降7.6%、5.2%。

表 4 2014年1-2月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 407.4 | -14.7 |

| 固定长途电话通话时长合计 | 亿分钟 | 79.5 | -9.7 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 4523.9 | 2.2 |

图 10 2014年1-2月固定电话和移动电话通话量累计同比增速比较

图 11 2012年2月-2014年2月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

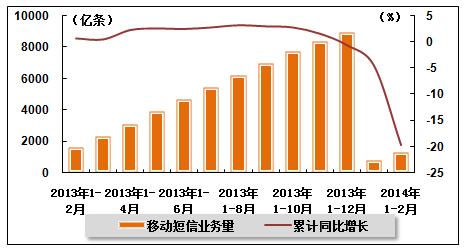

点对点短信业务量同比下降。1-2月,全国移动短信业务量1266亿条,同比增速由去年同期的增长0.7%转为下降-19.7%,增速由正转负。移动彩信业务量93.4亿条,同比增速由去年同期的增长38.4%逆转为同比下降-36.2%,增长趋势大幅逆转。其中,增值企业、点对点短信量分别同比下降24.4%、19.4%,分别比较去年同期降幅扩大5.9、8.8个百分点。月户均点对点短信量达到43.9条,同比下降21.6%。

表 5 2012年12月-2013年12月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2013年1-2月 | 1576.1 | 0.7 | 805.8 |

| 2013年1-3月 | 2321.4 | 0.5 | 745.3 |

| 2013年1-4月 | 3088.3 | 2.3 | 766.9 |

| 2013年1-5月 | 3854.2 | 2.6 | 765.9 |

| 2013年1-6月 | 4620.5 | 2.5 | 766.3 |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

| 2013年1-10月 | 7693.4 | 2.8 | 723 |

| 2013年1-11月 | 8314.5 | 1.6 | 621 |

| 2013年1-12月 | 8916.7 | -0.6 | 602.2 |

| 2014年1月 | 735.6 | -4.5 | 735.6 |

| 2014年1-2月 | 1266 | -19.7 | 530.4 |

图 12 2013年2月-2014年2月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

手机上网流量快速增长,固网接入时长增加。移1-2月,移动互联网接入流量2.61亿G,同比增长47.8%,月户均移动互联网接入流量达到160.8M,同比增长39.8%。其中,手机上网流量2.13亿G,同比增长98.2%,占移动互联网接入流量比重达到81.7%,比上年同期提高20.8个百分点。月户均手机上网流量达到137 M,同比增长89.2%。在互联网带宽大幅扩容提高网间通信质量、互联网交换中心结算价下调40%等因素推动下,全国固定互联网宽带接入时长6.07万亿分钟,同比增长27.6%。

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

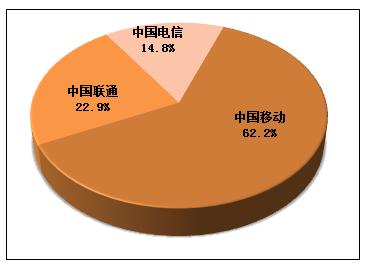

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2014年2月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.2%、22.9%、14.8%。

图 13 2014年2月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

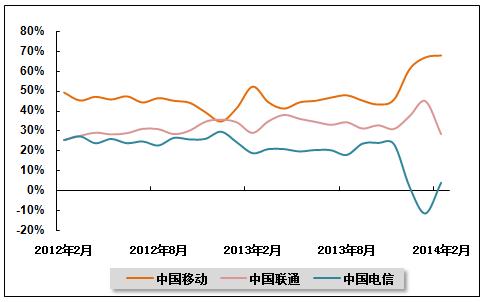

从移动用户增量市场来看,新增移动用户向中国移动集中的趋势2009年初以来总体呈减缓势头,但随着中国移动加大对4G市场的投资力度,中国移动在新增移动用户市场上的优势开始显现,而中国电信新增用户市场份额有十分明显的下降。2014年2月,在新增用户市场上,中国移动市场份额为67.7%,比上月提高0.94个百分点;中国联通在增量市场份额为28.36%,比上月减少16.37个百分点;中国电信市场份额为3.97%。

图 14 2012年2月-2014年2月三大上市基础电信公司新增移动用户市场份额走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

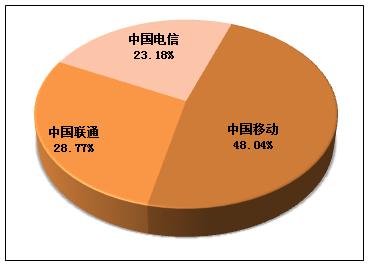

3G技术的推广,为国内电信市场向均衡方向发展提供了良好的契机。截至2014年2月,中国移动、中国联通、中国电信3G用户数量分别达到21540.3万户、12901.3万户、10394万户,市场份额分别48.0%、28.8%、23.2%。

图 15 2014年2月三家基础电信上市公司3G用户市场份额比较

2、中国移动

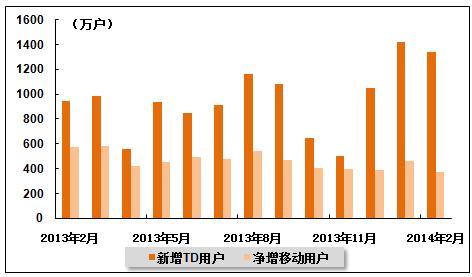

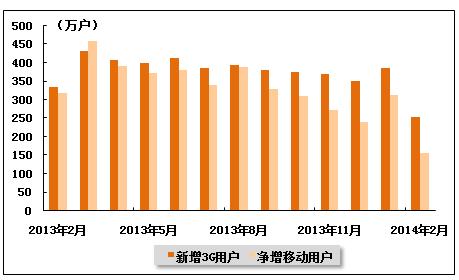

2014年2月份,中国移动用户新增374.9万户,环比有所下降,总用户达到77561.5万户。截至2014年2月底,中国移动使用3G网络服务的TD用户数为21540.3万户,当月新增1340万户,增幅环比有所下降。

图 16 2013年2月-2014年2月中国移动各月新增用户及其中TD用户数量

3、中国电信

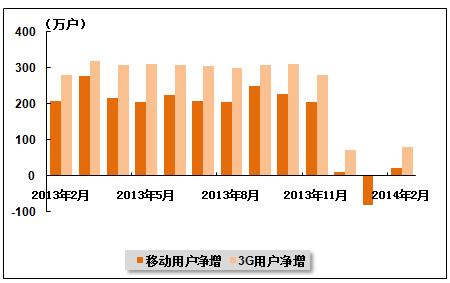

2014年2月份,中国电信移动用户净增加22万户,环比由负转正,总用户达到18500万户。其中,3G用户总数达10394万户,当月新增3G用户达80万户,环比有所回升。

2014年2月份,中国电信固定电话用户流失103万户,降幅环比有所扩大,总用户降至15389万户。宽带用户净增72万户,环比有所回落,总用户达到10157万户。

图 17 2013年2月-2014年2月中国电信各月新增移动用户和3G用户数量

4、中国联通

2014年2月份,中国联通移动用户增加157.1万户,总用户达到28567.7万户;其中3G业务用户净增254.4万户,环比有所减少,3G用户总数达到12901.3万户;固定电话用户增加9.9万户,总用户数为8812.2万户;宽带用户净增加42万户,环比有所回落,总用户达到6572.8万户。

图 18 2013年2月-2014年2月中国联通移动用户与3G用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4