一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

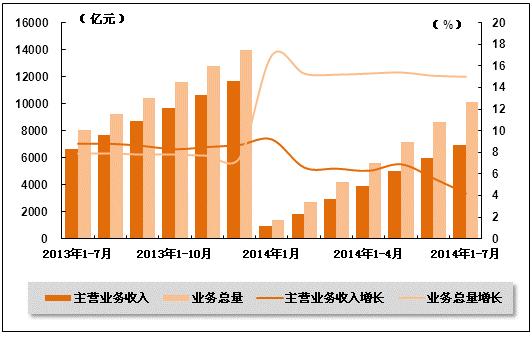

电信主营业务收入增速明显回落。2014年7月份,全国电信业务总量完成1513.1亿元,同比增长14.6%,比6月回升1.0个百分点;电信主营业务收入完成968.0亿元,同比下降3.5%,环比下降1.1%,主营业务收入增长乏力。

2014年1-7月,全国电信业务总量累计完成10132.1亿元,同比增长15.0%,比1-6月下降0.1个百分点;电信主营业务收入累计完成6925.4亿元,同比增长4.2%,比1-6月下降1.4个百分点,再次延续同比增速持续回落的趋势。

表 1 2013年7月-2014年7月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2013年1-7月 | 6645.3 | 8.8 |

| 2013年1-8月 | 7690.7 | 8.8 |

| 2013年1-9月 | 8708.8 | 8.6 |

| 2013年1-10月 | 9713.3 | 8.3 |

| 2013年1-11月 | 10674.3 | 8.5 |

| 2013年1-12月 | 11689.1 | 8.7 |

| 2014年1月 | 947.1 | 9.2 |

| 2014年1-2月 | 1853.2 | 6.6 |

| 2014年1-3月 | 2908.3 | 6.5 |

| 2014年1-4月 | 3926.8 | 6.3 |

| 2014年1-5月 | 4978.9 | 6.9 |

| 2014年1-6月 | 5957.3 | 5.6 |

| 2014年1-7月 | 6925.4 | 4.2 |

图 1 2013年7月-2014年7月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

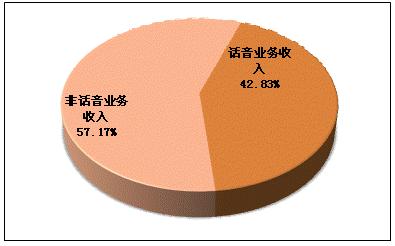

话音业务收入增速加速下滑,移动数据及互联网业务收入增长贡献率再创新高。2014年1-7月,话音业务实现收入2966.4亿元,同比下降4.4%,降幅比1-6月扩大1.7个百分点。非话音业务实现收入3959.0亿元,同比增长11.7%,比上年同期、1-6月增速分别回落4.8、1.1个百分点,占电信业务收入的比重由去年同期的53.3%提高至57.2%。其中,移动数据及互联网业务收入实现1475.1亿元,同比增长44.1%,占电信业务收入的比重由上年同期的15.4%提高至21.3%,对电信业务收入增长贡献达到160.9%,比1-6月提升35.3个百分点,创下历史最高水平,成为业务增长的主要驱动力。

图 2 2014年(1-7月)话音和非话音业务收入占比情况

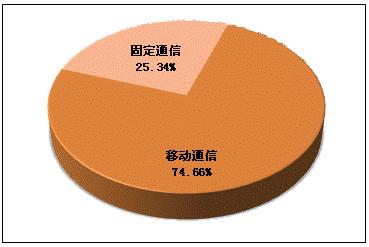

移动通信业务收入增速回落幅度大于固定通信业务收入增速,增速差距进一步缩小。2014年1-7月,移动通信业务实现收入5170.4亿元,同比增长4.8%,比1-6月增速下降1.5个百分点;占电信业务收入比重达到74.7%,比去年同期提升0.5个百分点。固定通信业务实现收入1755.0亿元,同比增长2.4%,比1-6月增速下降1.1个百分点;占电信业务收入比重达到25.3%,比去年同期下降0.5个百分点。移动和固定业务增速差距进一步缩小,由上年同期的5.4个百分点缩小至2.4个百分点。

固定通信业务中,固定数据及互联网业务实现收入898.1亿元,同比增长3.7%。移动通信业务中,各项业务收入增速均趋缓。其中,移动数据及互联网业务收入实现1475.1亿元,同比增长44.1%,增速比今年1-6月下滑2.3个百分点;移动长途业务收入增速由正转负。

图 3 2014年(1-7月)电信主营业务收入构成情况

3、电信主营业务分地区收入结构变化

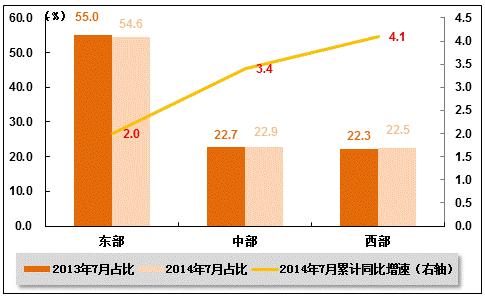

东、中、西部地区电信业务收入增速持续回落,东部收入占比依然高企。2014年1-7月,东、中、西部地区电信业务收入同比分别增长2.0%、3.4%、4.1%,比上年同期增速分别回落4.7、5.9、7.9个百分点。西部增速保持领先,但增速回落幅度也最大,与东部、中部的增速差距缩小至2.1、0.7个百分点。东部地区收入占比比上年同期回落0.4个百分点,但依然高达54.6%,分别比中西部地区高31.8、32.0个百分点。

图 4 2013-2014年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

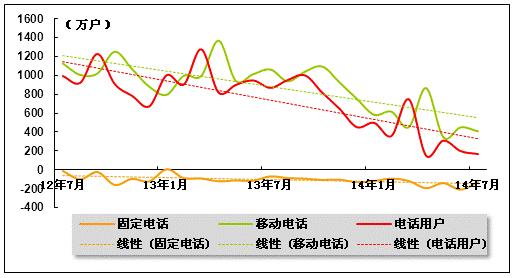

移动电话用户增速持续下滑。2014年1-7月,全国电话用户净增2426.9万户,总数15.2亿户,同比增长4.3%,比去年同期、1-6月份分别下降4.0、0.5个百分点。其中,固定电话用户减少1002.4万户,总数为2.6亿户,同比下降5.6%,降幅比去年同期、1-6月份分别扩大1.7、0.2个百分点;移动电话用户净增3429.3万户,总数达到12.6亿户,同比增长6.6%,比去年同期、1-6月份分别下降5.1、0.6个百分点,在电话用户总数中的占比达到83.1%。7月当月,电话用户净增166.9万户,环比下降15.6%,同比下降80.77%,受高基数因素影响,移动电话用户增长乏力,增速持续大幅下滑。

图 5 2012年7月-2014年7月固定电话、移动电话和电话用户总数各月新增数量比较

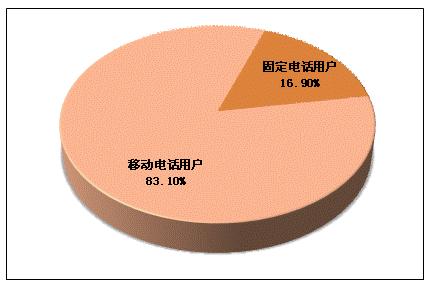

图 6 2014年7月全国电话用户总数构成情况

2、固定电话用户

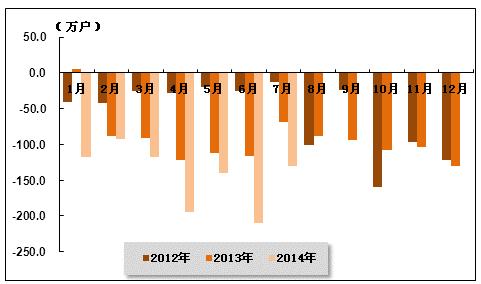

固定电话用户持续流失。2014年1-7月,全国固定电话用户累计减少1002.4万户,总数为2.6亿户。其中,农村固定电话用户累计净减529.3万户,总量为7712.4万户;城市固定电话用户数净减473.1万户,总量为1.8亿户。7月,固定电话用户减少130.6万户。其中,农村固定电话用户净减51.1万户,城市固定电话用户数净减79.5万户。

表 2 2014年7月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 25696.1 | -1002.4 | -130.6 |

| 公用电话用户 | 万部 | 2120.3 | -113.1 | -10.2 |

| 城市电话用户 | 万户 | 17983.7 | -473.1 | -79.5 |

| 住宅电话用户 | 万户 | 10141.2 | -333.1 | -50.3 |

| 农村电话用户 | 万户 | 7712.4 | -529.3 | -51.1 |

| 住宅电话用户 | 万户 | 6130.1 | -513.4 | -52.2 |

图 7 2012-2014年同期各月新增固定电话用户数比较

3、移动电话用户

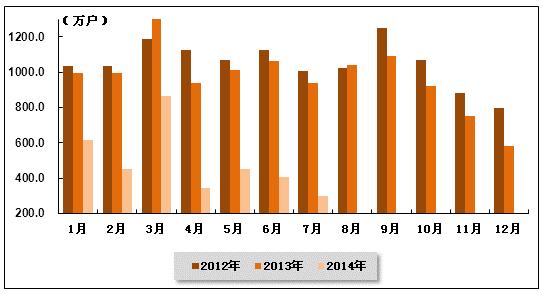

移动电话用户增速大幅下滑。2014年1-7月,移动电话用户净增3429.3万户,总数达到12.6亿户,同比增长6.6%,比1-6月、上年同期增速分别回落0.6、5.1个百分点。7月当月净增297.4万户,环比下降26.95%,同比下降68.26%;移动电话用户在电话用户总数中的占比达到83.1%,受高基数因素影响,移动电话用户增速大幅下滑。

图 8 2012-2014年同期各月新增移动电话用户数量比较

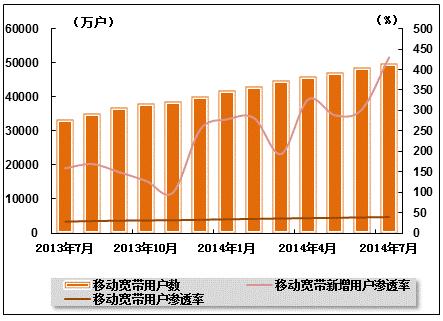

4G用户发展提速明显,用户总数突破2000万。2014年1-7月,2G移动电话用户累计减少0.61亿户,总数下降至7.67亿户,占移动电话用户的比重降至60.7%。移动宽带用户(3G和4G)累计净增9591.7万户,总数达到4.98亿户,对移动电话用户的渗透率达39.4%,比上年末提高6.7个百分点,平均每月提高1个百分点。其中,3G用户累计净增7529.2万户,总数达到4.77亿户,同比增长42.90%,增速比上年同期和1-6月份分别下降38.72和4.74个百分点,对移动电话用户渗透率达到37.8%;4G用户发展超预期,总数突破2000万达到2026.5万户,环比增长45.06%。从上述数据可以看出,接近三分子二的移动宽带新增用户由2G用户直接升级到3G或4G用户。

图 9 2013年7月-2014年7月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

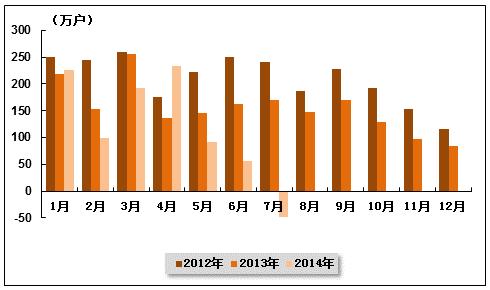

7月宽带用户首次为负增长,但宽带提速效果明显。2014年1-7月,三家基础电信企业互联网宽带接入用户净增849.8万户,达到1.97亿户;7月互联网宽带接入用户净减49.2万户,是2008年以来新增用户首次负增长。宽带提速效果明显,高速率宽带用户占比继续攀升。其中,4M以上宽带用户比重提升至84.9%;8M以上宽带用户比上年末净增2034.3万户,达到6306.7万户,占宽带用户的比重由上年末的22.6%提升至31.9%;xDSL用户比上年末减少731.6万户,占宽带用户比重下降至50.6%;光纤接入FTTH/0用户比上年末净增1434.1万户,总数达到5516.3万户,占宽带用户比重达27.9%。

图 10 2012年-2014年互联网宽带接入用户各月净增数量比较

移动互联网用户增速趋缓,但占移动电话用户比例持续稳步提升。2014年1-7月,移动互联网用户净增6464.6.9万户,总数达到8.72亿户,同比增长6.3%,比1-6月增速回落0.7个百分点,对移动电话用户的渗透为69.1%,比1-6月渗透率提高0.8个百分点。其中,使用手机上网的用户总数达到8.35亿户,对移动电话用户的渗透率达到66.1%;3G上网用户规模达到3.76亿,对3G用户的渗透率达到78.8%。

表 3 2013年7月-2014年7月移动互联网用户数变化趋势

| 移动互联网用户数(万户) | 比上年末净增(万户) | 当月净增(万户) | |

| 2013年1-7月 | 82021.7 | 5585.2 | 1573.8 |

| 2013年1-8月 | 82779.3 | 6342.8 | 757.6 |

| 2013年1-9月 | 81953.6 | 5517.2 | -825.7 |

| 2013年1-10月 | 81657.2 | 5220.7 | -296.4 |

| 2013年1-11月 | 80357.6 | 3921.2 | -1299.6 |

| 2013年1-12月 | 80756.3 | 4319.8 | 398.6 |

| 2014年1月 | 83753.8 | 2997.5 | 2997.5 |

| 2014年1-2月 | 83904.9 | 3148.7 | 151.2 |

| 2014年1-3月 | 85111.6 | 4355.3 | 1206.7 |

| 2014年1-4月 | 84804.6 | 4048.3 | -307 |

| 2014年1-5月 | 85737.2 | 4980.9 | 932.6 |

| 2014年1-6月 | 86117.2 | 5360.9 | 380 |

| 2014年1-7月 | 87220.9 | 6464.6 | 1103.7 |

表 4 2014年7月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网拨号用户 | 万户 | 453.3 | -31.8 | -6.6 |

| 互联网宽带接入用户 | 万户 | 19740.7 | 849.8 | -49.2 |

| 其中:xDSL用户 | 万户 | 9984.9 | -731.6 | -128 |

| 移动互联网用户 | 万户 | 87220.9 | 6464.6 | 1103.7 |

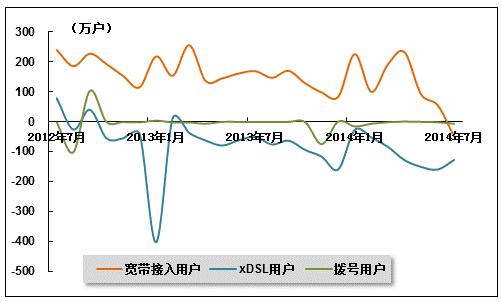

图 11 2012年7月-2014年7月互联网拨号、宽带、xDSL用户同比增长趋势比较

四、业务开展情况

1、电话业务量完成情况

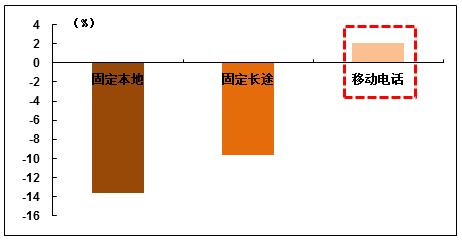

固定电话通话量降幅稳定。2014年1-7月,固定本地电话和固定长途电话通话时长分别为1546.2和312.3亿分钟,同比分别下降13.7%和9.7%;比上年同期分别收窄2.9和7.4个百分点;比1-6月份分别提升0.1和0.2个百分点。

移动话音业务量和移动用户增长持续失衡。2014年1-7月,全国移动电话去话通话时长17074.6亿分钟,同比增长2.1%,比1-6月、上年同期分别下降0.1、3.5个百分点。其中,移动本地和移动长途通话时长同比增长1.7%和3.3%,分别比上年同期下降3.8、2.6个百分点。移动语音业务量和用户增长持续失衡,移动电话通话时长的增速仅为移动电话用户增速的三分之一,但增速差距由1-6月的5.0个百分点缩小至4.4个百分。每用户每月贡献的移动语音业务量同比持续下降,其中,移动本地去话MOU为149.9分钟/月·户,移动长途去话MOU为45.5分钟/月·户,同比分别下降6.3%、4.9%。受“一户多卡”用户增加和互联网应用对话音业务的替代作用持续加强的影响,移动话音业务增速持续下滑并且与移动用户增长失衡,

表 5 2014年1-7月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 1546.2 | -13.7 |

| 固定长途电话通话时长合计 | 亿分钟 | 312.3 | -9.7 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 17074.6 | 2.1 |

图 12 2014年1-7月固定电话和移动电话通话量累计同比增速比较

图 13 2012年7月-2014年7月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

移动短信业务量持续大幅下滑,月户均短信发送量不足40条。微信、微博等移动互联网业务对传统短信和彩信业务的替代作用持续加强。2014年1-7月,全国移动短信业务量仅有4436.6亿条,同比下降17.7%,其中由移动用户主动发起的点对点短信量加剧下滑,同比下降18.7%;彩信业务量仅有371.3亿条,同比下降30.2%。月户均点对点短信量、彩信量达到38.9条、2.1条,其中月户均点对点短信量同比下降19.5%。移动短信业务收入持续下滑,1-7月,收入规模同比减少12.8亿,占电信业务收入比重由上年同期的5.3%降至4.5%。

表 6 2013年7月-2014年7月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2013年1-7月 | 5390.6 | 2.8 | 770.1 |

| 2013年1-8月 | 6165.6 | 3.2 | 775 |

| 2013年1-9月 | 6970.4 | 3 | 804.8 |

| 2013年1-10月 | 7693.4 | 2.8 | 723 |

| 2013年1-11月 | 8314.5 | 1.6 | 621 |

| 2013年1-12月 | 8916.7 | -0.6 | 602.2 |

| 2014年1月 | 735.6 | -4.5 | 735.6 |

| 2014年1-2月 | 1266 | -19.7 | 530.4 |

| 2014年1-3月 | 1886.7 | -18.7 | 620.6 |

| 2014年1-4月 | 2508.6 | -18.8 | 621.9 |

| 2014年1-5月 | 3136.3 | -18.4 | 637.7 |

| 2014年1-6月 | 3789 | -18 | 642.6 |

| 2014年1-7月 | 4436.6 | -17.7 | 647.6 |

图 14 2013年7月-2014年7月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

移动互联网流量超10亿G,手机上网流量占比到八成。由于三大运营商加大4G业务的促销力度,流量资费不断降低,移动互联网流量消费需求进一步释放,推动移动互联网流量保持高速增长。2014年1-7月,移动互联网接入流量10.36亿G,同比增长56.1%,连续7个月同比增长超50%;月户均移动互联网接入流量达到178.8M,同比增长48.0%。其中,通过手机上网的流量达8.76亿G,同比增长95.9%,占移动互联网接入流量的84.6%,比1-6月占比提高0.5个百分点。同期,全国固定互联网使用量也保持较快增长,固定宽带接入时长达23.1万亿分钟,同比增长29.8%。

表 7 2013年7月-2014年7月移动互联网流量变化趋势

| 移动互联网接入流量(万G) | 累计同比增长(%) | 当月接入流量(万G) | |

| 2013年1-7月 | 69077.2 | 63.8 | 11372.9 |

| 2013年1-8月 | 80835.6 | 65.2 | 11758.4 |

| 2013年1-9月 | 92676.2 | 67.3 | 11840.6 |

| 2013年1-10月 | 105545.5 | 68.9 | 12869.2 |

| 2013年1-11月 | 118643.7 | 70.6 | 13098.2 |

| 2013年1-12月 | 132138.1 | 71.3 | 13494.4 |

| 2014年1月 | 13263.3 | 46.9 | 13263.3 |

| 2014年1-2月 | 26088.5 | 47.8 | 12825.2 |

| 2014年1-3月 | 40652.1 | 53 | 14563.6 |

| 2014年1-4月 | 55097.4 | 52.3 | 14445.3 |

| 2014年1-5月 | 70661.7 | 52 | 15564.3 |

| 2014年1-6月 | 86621.2 | 52.1 | 15959.5 |

| 2014年1-7月 | 103630.3 | 56.1 | 17009.1 |

图 15 2013年7月-2014年7月移动互联网流量累计接入量、增速变化趋势

五、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

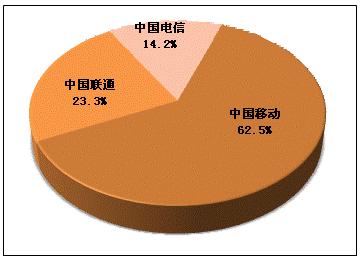

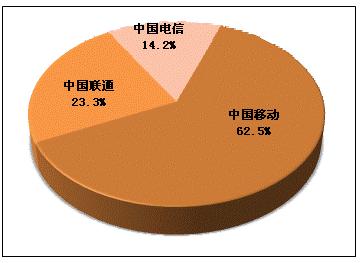

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2014年7月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.5%、23.3%、14.2%。

图 16 2014年7月三家上市公司移动用户市场份额比较

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

从移动用户增量市场来看,中国电信用户继续流失,遭遇用户增长危机;行业整体出现缓慢增长趋势,市场趋于饱和。2014年7月,中国移动和中国联通共享移动用户新增市场。其中,中国移动以295.9万户占据76.9%的市场份额,比6月回升11.0个百分点;中国联通以88.8万户占据23.1%的市场份额。

图 17 2012年7月-2014年7月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

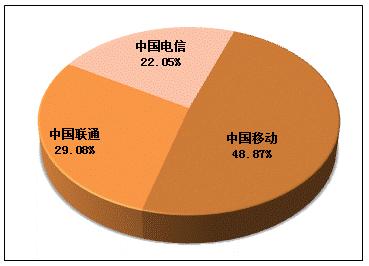

4G商用推广和FDD牌照落后于TDD牌照发放,给中国联通和中国电信用户增长带来瓶颈,加剧了电信市场不均衡发展趋势。截至2014年7月,中国移动、中国联通、中国电信3G数量分别达到24090.3万户、14331.8万户、10869.0万户,市场份额分别为48.87%、29.08%、22.05%,相比去年同期市场份额,中国移动提升了5.8个百分点,中国联通和中国电信分别下降1.4和4.4个百分点;7月底我国4G用户数达2062.5万户,而据中国移动公布数据显示,其4G用户就达2043.7万户。

图 18 2014年7月三家基础电信上市公司3G用户市场份额比较

2、中国移动

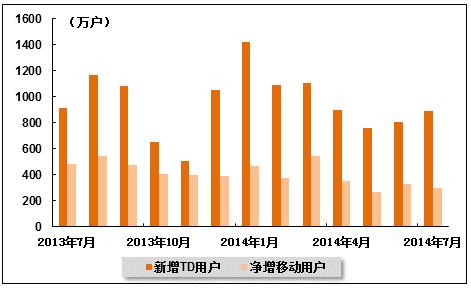

2014年7月份,中国移动用户新增295.9万户,总用户达到79357.3万户。截至2014年7月底,中国移动使用3G网络服务的TD用户数为24090.3万户,当月新增238.5万户,比6月新增3G用户数增加15.6万户,增速小幅提升;4G网络服务的TD用户数为2043.7万户,当月新增649.4万户,比6月新增4G用户数增加66.0万户。

图 19 2013年7月-2014年7月中国移动各月新增用户及其中TD用户数量

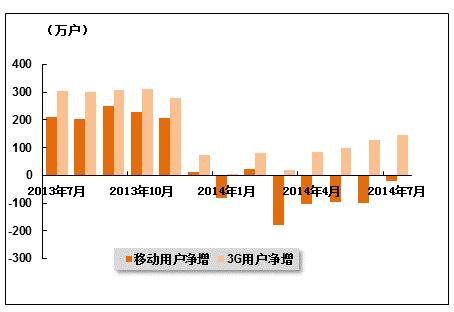

3、中国电信

2014年7月份,中国电信移动用户净减少20万户,总用户达到18004万户,连续5个月出现负增长。其中,3G用户总数达10869万户,当月新增3G用户达145万户。中国电信移动用户持续流失,主要是由于竞争对手推出LTE服务及加强营销推广,加剧市场竞争。中国电信已经开始实施LTE混合组网试验,加速推广4G业务,有望改善用户流失情况。

2014年7月份,中国电信固定电话用户流失98万户,总用户降至14824万户。宽带用户净增53万户,总用户达到10466万户。

图 20 2013年7月-2014年7月中国电信各月新增移动用户和3G用户数量

4、中国联通

2014年7月份,中国联通移动用户增加88.8万户,总用户达到29589.1万户;其中移动宽带用户(3G和4G)用户净增251.0万户, 用户总数达到14331.8万户;固定电话用户减少63.1万户,总用户数为8544.0万户;宽带用户净增加37.8万户,总用户达到6779.8万户。

图 21 2013年7月-2014年7月中国联通移动用户与移动宽带用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4