一、电信业务总量与电信主营业务收入

1、电信业务总量和主营业务收入总额

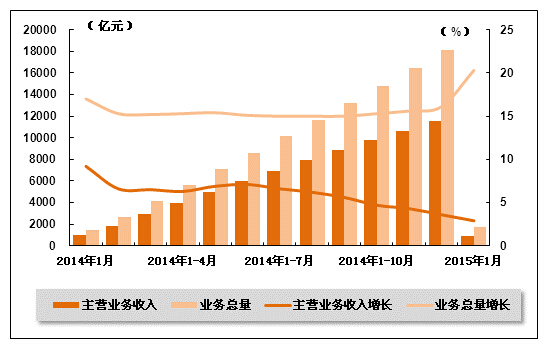

电信主营业务收入增速和业务总量收入增速差距持续扩大。2015年1月份,全国电信业务总量完成1695.3亿元,同比增长20.1%,增速比上年同期回升3.1个百分点;电信主营业务收入完成884.2亿元,同比增长2.9%,增速比上年同期回落6.3个百分点。受电信主营业务收入增速下滑影响,其与电信业务总量收入增速差距由上年同期的8.2个百分点扩大到17.2个百分点。

受OTT等互联网话音业务竞争冲击的影响,语音和短信等基础业务收入不断下滑,加之移动电话用户增长缓慢的影响,电信主营业务收入增速持续下滑,导致电信业务总量与电信主营业务收入增长的剪刀差持续扩大;同时,随着4G网络建设的全面铺开、移动通信业务转售的启动、营改增等政策的逐步落地等,电信收入增速还将持续下滑。

表 1 2014年1月-2015年1月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2014年1月 | 947.1 | 9.2 |

| 2014年1-2月 | 1853.2 | 6.6 |

| 2014年1-3月 | 2908.3 | 6.5 |

| 2014年1-4月 | 3926.8 | 6.3 |

| 2014年1-5月 | 4978.9 | 6.9 |

| 2014年1-6月 | 5957.3 | 7.1 |

| 2014年1-7月 | 6925.4 | 6.6 |

| 2014年1-8月 | 7924.1 | 6.2 |

| 2014年1-9月 | 8864.8 | 5.6 |

| 2014年1-10月 | 9755.4 | 4.7 |

| 2014年1-11月 | 10643.5 | 4.3 |

| 2014年1-12月 | 11541.1 | 3.6 |

| 2015年1月 | 884.2 | 2.9 |

注:收入增长率按可比口径计算。

图 1 2014年1月-2015年1月电信主营业务收入和电信业务总量同比增长趋势

2、电信主营业务收入结构

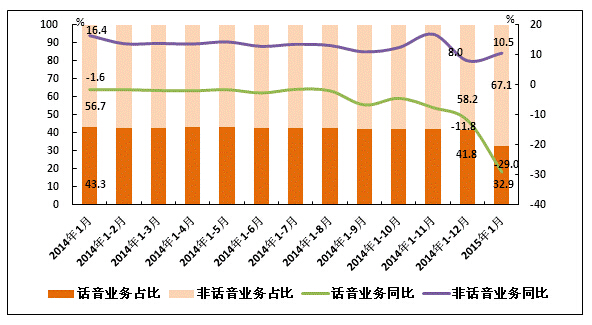

话音业务收入降幅持续扩大。2015年1月,话音业务收入实现290.9亿元,同比下降29.0%,降幅比上年同期扩大27.4个百分点;占电信业务收入比重降至32.9%,比上年同期下降10.4个百分点。

数据业务收入整体放缓导致非话音业务收入增速下滑。2015年1月,非话音业务实现收入593.3亿元,同比增长10.5%,增速比上年同期回落5.9个百分点;但占电信业务收入的比重由去年同期的56.7%提高至67.1%。其中,固定数据及互联网业务收入实现129.6亿元,同比增长6.0%,增速比上年同期回落1.2个百分点;移动数据及互联网业务收入实现213.7亿元,同比增长33.4%,增速比上年同期下降16.2个百分点,占电信业务收入的比重由去年同期的19.1%提高至24.2%,拉动电信业务收入增长6.2个百分点。

图 2 2014年1月-2015年1月话音和非话音业务收入占比及同比增速变化趋势

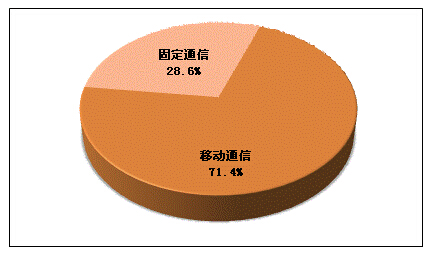

移动通信业务收入增速趋缓。2015年1月,移动通信业务收入实现631.4亿元,同比增长1.2%,增速比上年同期下降9.9个百分点;占电信业务收入比重达到71.4%,比上年同期下降1.1个百分点。固定通信业务实现收入252.8亿元,同比增长7.0%;占电信业务收入比重达到28.6%,比上年同期提升1.1个百分点。

图 3 2015年1月移动和固定通信业务收入占比情况

3、电信主营业务分地区收入结构变化

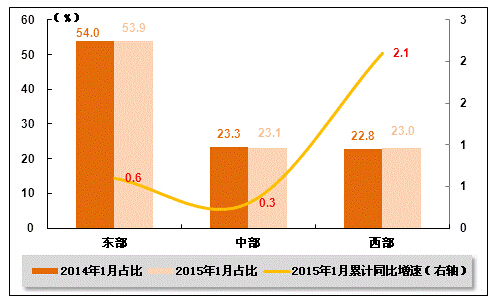

东、中、西部地区电信业务收入增速均持续放缓。2015年1月,东、中、西部地区电信业务收入同比分别增长0.6%、0.3%、2.1%,增速比上年同期分别回落6.9、9.4、9.2个百分点。东部地区收入占比比上年同期回落0.1个百分点,但依然高达53.9%,分别比中西部地区高30.8、30.9个百分点。

图 4 2014-2015年同期东、中、西部地区电信主营业务收入占比情况

二、用户发展情况

1、电话用户规模与结构

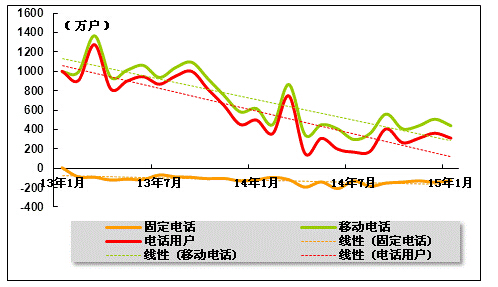

电话用户增速持续下滑。2015年1月,全国电话用户净增310.8万户,总数达15.4亿户,同比增长2.5%,比上年同期下降4.5个百分点。其中,固定电话用户减少128.4万户,总数为2.5亿户,同比下降6.6%,降幅比上年同期扩大2.1个百分点;移动电话用户净增439.2万户,总数达到12.9亿户,同比增长4.5%,增速比上年同期下降5.6个百分点。经过连续多年的高速发展后,移动电话用户增长乏力,导致电话用户增速持续下滑。

图 5 2013年1月-2015年1月固定电话、移动电话和电话用户总数各月新增数量比较

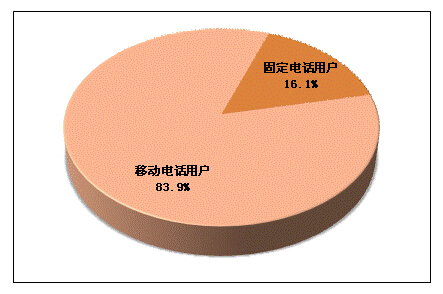

图 6 2015年1月全国电话用户总数构成情况

2、固定电话用户

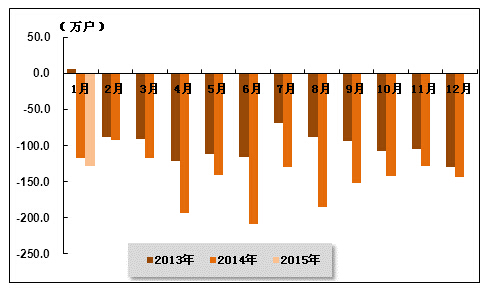

固定电话用户加速流失。2015年1月,全国固定电话用户累计减少128.5万户,总数为2.5亿户。其中,农村固定电话用户累计净减457.1万户,总量为6858.0万户;城市固定电话用户数净增328.6万户,总量为1.8亿户。

表 2 2015年1月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 24814.6 | -128.5 | -128.5 |

| 城市电话用户 | 万户 | 17956.6 | 328.6 | 328.6 |

| 农村电话用户 | 万户 | 6858 | -457.1 | -457.1 |

图 7 2013-2015年同期各月新增固定电话用户数比较

、

3、移动电话用户

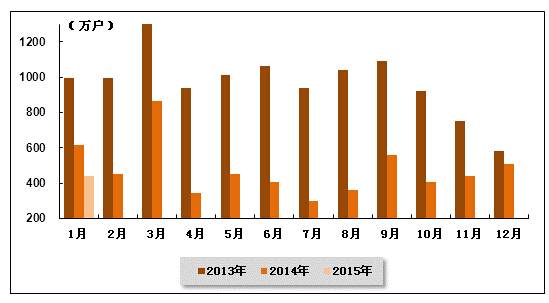

移动电话用户增速放缓。2015年1月,移动电话用户净增439.1万户,总数达到12.9亿户,同比增长4.5%,增速比上年同期回落5.6个百分点。移动电话用户在电话用户总数中的占比达到83.9%,受高基数因素影响,人口红利逐渐消退,移动电话用户增速还将持续下滑。

图 8 2013-2015年同期各月新增移动电话用户数量比较

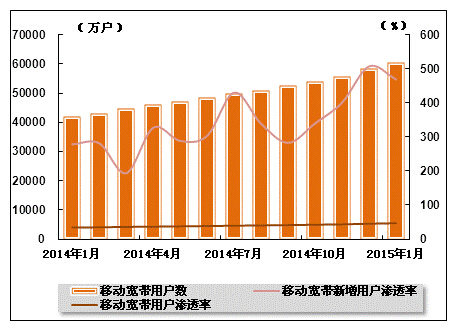

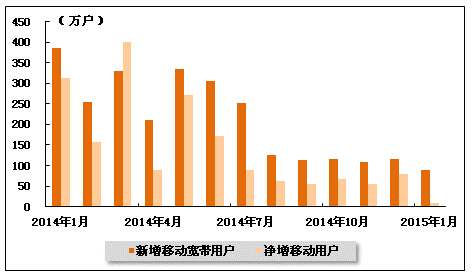

移动电话用户结构持续优化 2G和3G用户向4G升级。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。2015年1月,移动宽带用户(3G和4G)累计净增2037.9万户,总数达到6.0亿户,对移动电话用户的渗透率达46.7%,比上年同期提升12. 8个百分点。其中,4G用户保持高速增长,总数达到1.2亿户,1月当月净增加2058.9万户。3G用户累计减少21.0万户,总数达到4.9亿户,对移动电话用户渗透率达到37.6%。2G用户累计减少1619.7万户,总数下降至6.9亿户,占移动电话用户的比重降至53.3%。

图 9 2014年1月-2015年1月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

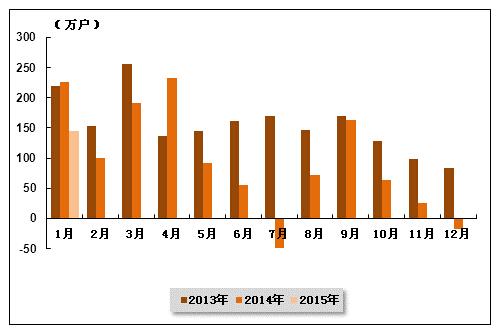

宽带用户提速升级效果显著。2015年1月,三家基础电信企业互联网宽带接入用户净增144.5万户,达到2.0亿户,同比增长5.6%,增速比上年同期下降2.2个百分点。宽带中国战略加速宽带提速,高速率宽带用户占比继续攀升。其中, 8M以上宽带用户比上年末净增418.3万户,达到8618.1万户,占宽带用户的比重由上年同期的23.9%提升至42.7%;xDSL用户比上年末减少258.5万户,占宽带用户比重下降至43.0%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户比上年末净增368.7万户,总数达到7200.26万户,占宽带用户比重达35.7%。

图 10 2013年-2015年互联网宽带接入用户各月净增数量比较

移动互联网用户增速稳定。2015年1月,移动互联网用户净增482.0万户,总数达到8.8亿户,同比增长5.1%,增速比上年末回落3.3个百分点,对移动电话用户的渗透为68.2%。其中使用手机上网的用户达到8.4亿户,对移动电话用户的渗透率达到65.0%,与上年同期持平。

表 3 2014年1月-2015年1月移动互联网用户数变化趋势

| 移动互联网用户数(万户) | 比上年末净增(万户) | 当月净增(万户) | |

| 2014年1月 | 83753.8 | 2997.5 | 2997.5 |

| 2014年1-2月 | 83904.9 | 3148.7 | 151.2 |

| 2014年1-3月 | 85111.6 | 4355.3 | 1206.7 |

| 2014年1-4月 | 84804.6 | 4048.3 | -307 |

| 2014年1-5月 | 85737.2 | 4980.9 | 932.6 |

| 2014年1-6月 | 86117.2 | 5360.9 | 380 |

| 2014年1-7月 | 87220.9 | 6464.6 | 1103.7 |

| 2014年1-8月 | 87948.4 | 7192.1 | 727.5 |

| 2014年1-9月 | 87126.7 | 6370.4 | -821.7 |

| 2014年1-10月 | 87412.6 | 6656.4 | 285.9 |

| 2014年1-11月 | 86973.3 | 6217 | -439.3 |

| 2014年1-12月 | 87522.1 | 6765.9 | 548.8 |

| 2015年1月 | 88014.1 | 492 | 492 |

表 4 2015年1月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网宽带接入用户 | 万户 | 20192.8 | 144.5 | 144.5 |

| 其中:8M以上用户 | 万户 | 8618.1 | 418.3 | 418.3 |

| FTTH/0用户 | 万户 | 7200.2 | 368.7 | 368.7 |

| 移动互联网用户 | 万户 | 88014.1 | 492 | 492 |

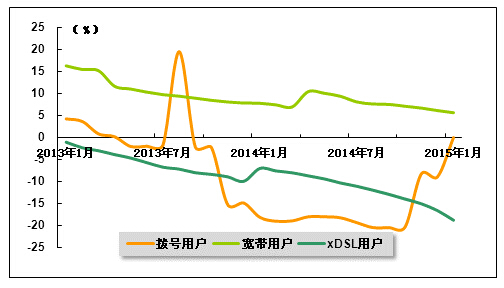

图 11 2013年1月-2015年1月互联网拨号、宽带、xDSL用户同比增长趋势比较

三、业务开展情况

1、电话业务量完成情况

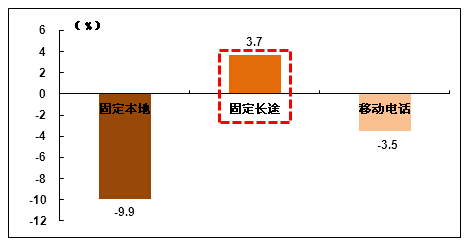

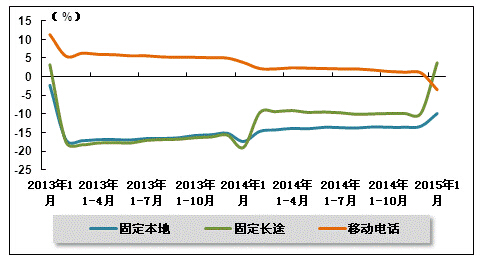

固定电话通话量降幅持续收窄。2015年1月,固定本地电话通话时长为206.4亿分钟,同比下降9.9%,降幅比上年同期收窄7.5个百分点;固定长途电话通话时长为44.3亿分钟,同比增长3.7%,而上年同期为同比下降19.0%。

移动话音业务量增速首次出现负增长。在移动电话用户日益饱和,互联网OTT应用对话音业务加速替代的影响下,2015年1月,全国移动电话去话通话时长2378.3亿分钟,同比下降3.5%,而上年同期为同比增长3.8%,首次出现负增长。其中,移动非漫游、国内漫游、国际漫游和港澳台漫游去话通话时长全面出现负增长,分别同比下降3.5%、3.9%、7.1%和4.3%。由于移动电话通话量增速大幅下滑,导致移动电话通话量和移动电话用户增速差距高达8个百分点。

表 5 2015年1月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 206.4 | -9.9 |

| 固定长途电话通话时长合计 | 亿分钟 | 44.3 | 3.7 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 2378.3 | -3.5 |

图 12 2015年1月固定电话和移动电话通话量累计同比增速比较

图 13 2013年1月-2015年1月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

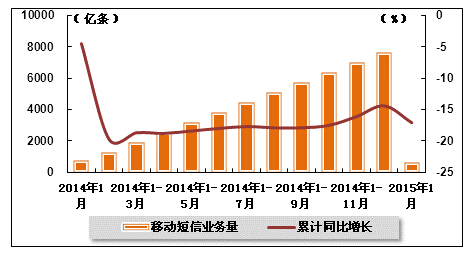

移动短信业务量收加速下降,移动彩信量保持快速增长。2015年1月,全国移动短信业务量仅有609.5亿条,同比下降17.1%,降幅比上年同期扩大12.6个百分点;其中由移动用户主动发起的点对点短信量受上年同期春节因素影响,出现断崖式降幅,同比下降46.1%,占移动短信业务量比重由上年同期的59.4%降至38.6%。移动彩信业务量则同比增加10.5%,发送总量55.1亿条。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短信业务,短信作为用户间沟通工具的作用进一步减弱。

移动短信业务收入降幅扩大。2015年1月,移动短信业务收入为31.6亿元,同比下降25.1%,而上年同期为同比增长8.0个百分点,收入规模同比减少10.6亿元。

表 6 2014年1月-2015年1月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2014年1月 | 735.6 | -4.5 | 735.6 |

| 2014年1-2月 | 1266 | -19.7 | 530.4 |

| 2014年1-3月 | 1886.7 | -18.7 | 620.6 |

| 2014年1-4月 | 2508.6 | -18.8 | 621.9 |

| 2014年1-5月 | 3136.3 | -18.4 | 637.7 |

| 2014年1-6月 | 3789 | -18 | 642.6 |

| 2014年1-7月 | 4436.6 | -17.7 | 647.6 |

| 2014年1-8月 | 5061.6 | -17.9 | 625 |

| 2014年1-9月 | 5725.6 | -17.9 | 664 |

| 2014年1-10月 | 6350.9 | -17.5 | 625.3 |

| 2014年1-11月 | 6979 | -16.1 | 628 |

| 2014年1-12月 | 7630.5 | -14.4 | 651.5 |

| 2015年1月 | 609.5 | -17.1 | 609.5 |

图 14 2014年1月-2015年1月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

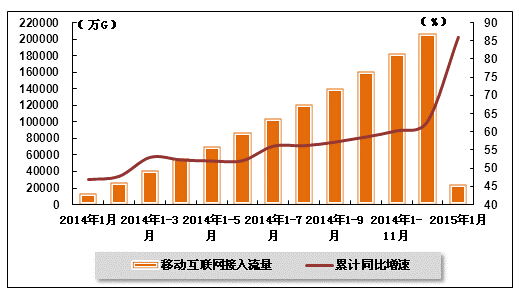

移动互联网单月流量创新高,手机上网流量实现翻倍增长。2015年1月,移动互联网接入流量2.5亿G,同比增长86.0%,增速比上年同期提高39.1个百分点,再创单月移动数据流量历史新高;月户均移动互联网接入流量达到287.9M,同比增长74.4%。其中,通过手机上网的流量达到2.2亿G,占移动互联网接入流量的89.1%,成为推动移动互联网流量高速增长的主要动力。同期,全国固定互联网使用量也保持较快增长,固定宽带接入时长达4.0万亿分钟,同比增长27.4%。

由于三大运营商加大4G业务的促销力度,4G电话用户大幅增长,加之流量资费不断降低,移动互联网流量消费需求进一步释放,共同推动移动互联网流量保持高速增长。由于智能终端快速普及和无线网速的大幅提升,手机上网流量成为推动移动互联网流量高速增长的主要动力。

表 7 2014年1月-2015年1月移动互联网流量变化趋势

| 移动互联网接入流量(万G) | 累计同比增长(%) | 当月接入流量(万G) | |

| 2014年1月 | 13263.3 | 46.9 | 13263.3 |

| 2014年1-2月 | 26088.5 | 47.8 | 12825.2 |

| 2014年1-3月 | 40652.1 | 53 | 14563.6 |

| 2014年1-4月 | 55097.4 | 52.3 | 14445.3 |

| 2014年1-5月 | 70661.7 | 52 | 15564.3 |

| 2014年1-6月 | 86621.2 | 52.1 | 15959.5 |

| 2014年1-7月 | 103630.3 | 56.1 | 17009.1 |

| 2014年1-8月 | 121343.6 | 56.2 | 17713.3 |

| 2014年1-9月 | 139936.6 | 57.2 | 18593 |

| 2014年1-10月 | 160500 | 58.6 | 20545 |

| 2014年1-11月 | 182135.5 | 60.3 | 21653.8 |

| 2014年1-12月 | 206231.3 | 62.9 | 24095.8 |

| 2015年1月 | 24674.7 | 86 | 24674.7 |

图 15 2014年1月-2015年1月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

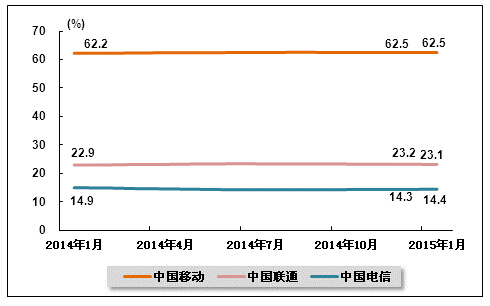

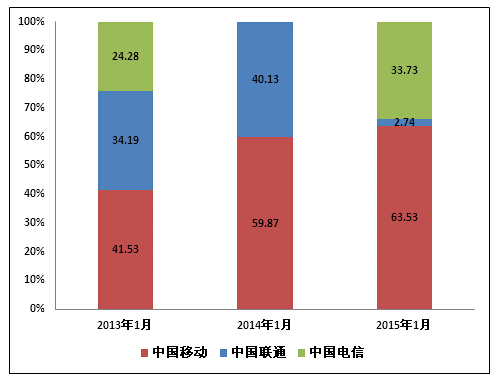

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2015年1月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为62.5%、23.1%、14.4%。

图 16 2014年1月-2015年1月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

从移动用户增量市场来看,2015年1月,中国电信新增移动用户增速持续提升,新增用户数占行业整体比重达33.7%。中国联通月新增用户再次大幅下滑,新增用户数占行业整体比重下降到2.7%;中国移动新增用户增速趋缓,同比下降58.8%,占行业整体比重为63.5%;通信用户市场趋于饱和,行业整体新增用户增速趋缓,1月新增用户数302.4万户,同比下降56.7%。

图 17 2013年-2015年同期三大上市基础电信公司新增移动用户占比情况

图 18 2013年1月-2015年1月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

中国移动4G商用推广和FDD牌照落后于TDD牌照发放,给中国联通和中国电信用户增长带来瓶颈,加剧了电信市场不均衡发展趋势。截止2015年1月底,中国移动4G用户数达10679.7万户,而行业整体4G用户数为11787.2万户。预计今后随着LTE混合组网的逐步展开和FDD牌照的发放,4G市场不均衡发展形势有望得到缓解。

2、中国移动

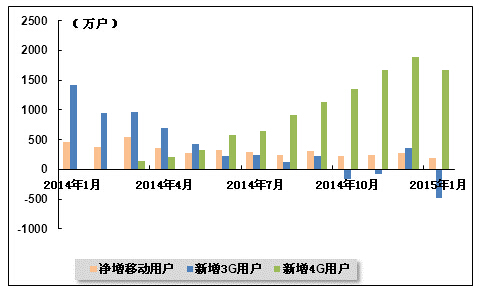

中国移动3G用户向4G升级。2015年1月份,中国移动用户新增192.1万户,总用户达到80855.5万户。其中,3G用户流失472.9万户,总数为24102.4万户;4G网络服务的TD用户数达到10679.7万户,当月新增1673.3万户,持续保持高速增长状态。

图 19 2014年1月-2015年1月中国移动各月新增用户及3G和4G用户数量

3、中国电信

中国电信新增用户数持续提升。2015年1月,中国电信新增移动用户102万户,而上年同期为流失80万户,总用户达到18667万户。其中,3G用户总数达12075万户,当月新增3G用户达212万户。中国电信移动用户数止跌回升,主要是因为LTE混合组网试验逐步展开效果初显,发展了大量移动宽带用户。

2015年1月份,中国电信固定电话用户流失81万户,总用户降至14275万户。宽带用户净增41万户,总用户达到10736万户。

图 20 2014年1月-2015年1月中国电信各月新增移动用户和3G用户数量

4、中国联通

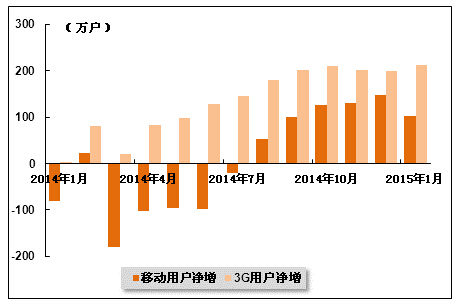

中国联通新增用户降至近5年最低点。2015年1月,中国联通新增移动用户8.3万户,同比下降97.3%,总用户达到29918.1万户;其中移动宽带用户(3G和4G)用户净增88.4万户, 用户总数达到14998.9万户。

2014年12月,中国联通固定电话用户减少51.8万户,总用户数为8153.8万户;宽带用户净增加31.7万户,总用户达到6910.7万户。

图 21 2014年1月-2015年1月中国联通移动用户与移动宽带用户各月净增数量比较

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4