一、电信主营业务收入

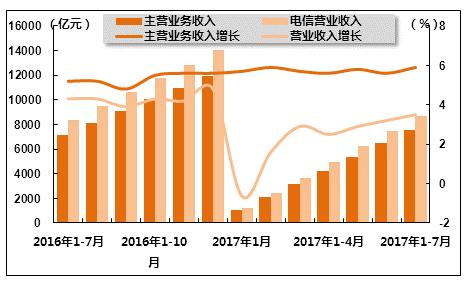

电信主营业务收入增速稳定。2017年7月,三家基础电信企业主营业务收入完成1063.1亿元,同比增长7.7%,增速比上月回升2.8个百分点。2017年1-7月,电信主营业务收入累计完成7517.1亿元,同比增长5.9%,增速比上月回升0.3个百分点。整体来看,电信主营业务收入增速稳步回升,这主要是受三大运营商业务结构转型影响。

表 1 2016年7月-2017年7月电信主营业务收入完成情况

| 时间 | 电信主营业务收入(亿元) | 同比增长(%) |

| 2016年1-7月 | 7135.9 | 5.2 |

| 2016年1-8月 | 8148.2 | 5.2 |

| 2016年1-9月 | 9100.9 | 4.8 |

| 2016年1-10月 | 10046.1 | 5.5 |

| 2016年1-11月 | 10970.9 | 5.6 |

| 2016年1-12月 | 11892.6 | 5.6 |

| 2017年1月 | 1042.4 | 5.7 |

| 2017年1-2月 | 2074.7 | 5.9 |

| 2017年1-3月 | 3131.5 | 5.7 |

| 2017年1-4月 | 4240.6 | 5.6 |

| 2017年1-5月 | 5349.4 | 5.8 |

| 2017年1-6月 | 6454 | 5.6 |

| 2017年1-7月 | 7517.1 | 5.9 |

注:收入增长率按可比口径计算。

图 1 2016年7月-2017年7月电信业务收入和主营业务收入同比增长趋势

二、用户发展情况

1、电话用户规模与结构

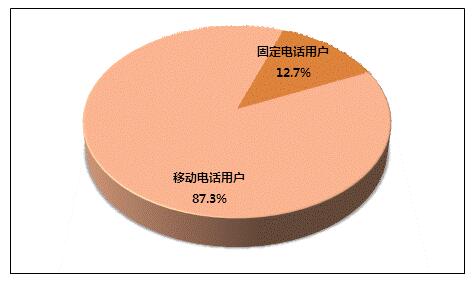

电话用户增长依旧乏力。2017年1-7月,全国电话用户净增4357.7万户,总数达15.7亿户,整体依旧乏力。其中,移动电话用户净增5077.0万户,总数达13.7亿户;固定电话用户减少719.3万户,用户总数降至2.0亿户。电话用户规模持续缓慢增长主要是受移动电话用户人口红利消失和固定电话用户持续流失的影响。

图 2 2015年7月-2017年7月固定电话、移动电话和电话用户总数各月新增数量比较

图 3 2017年7月全国电话用户总数构成情况

2、固定电话用户

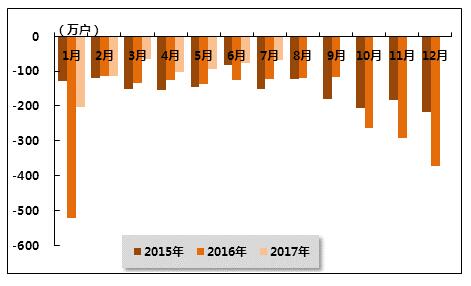

固定电话用户持续流失。2017年1-7月,全国固定电话用户累计减少719.3万户,用户总数降至2.0亿户;累计同比下降8.6%,降幅比上年同期收窄0.5个百分点,比上月收窄0.2个百分点。其中,农村固定电话用户累计净减183.7万户,总量降至4859.6万户;城市固定电话用户数累计净减535.7万户,总量降至1.5亿户。

表 2 2017年7月各类固定电话用户增长情况比较

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 固定电话用户合计 | 万户 | 19943.1 | -719.3 | -67 |

| 城市电话用户 | 万户 | 15083.5 | -535.7 | -78.7 |

| 农村电话用户 | 万户 | 4859.6 | -183.7 | 11.7 |

图 4 2015-2017年同期各月新增固定电话用户数比较

3、移动电话用户

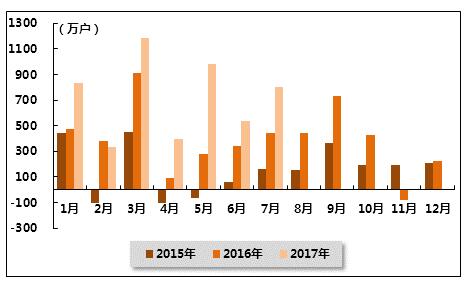

移动电话用户缓慢增长。2017年1-7月,移动电话用户净增5077.0万户,总数达13.7亿户,同比增长5.2%,增速比上月回升0.2个百分点,比上年同期回升2.0个百分点;移动电话用户在电话用户总数中的占比达到87.3%。

图 5 2015-2017年同期各月新增移动电话用户数量比较

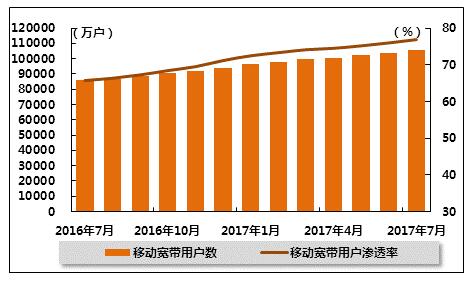

4G用户持续高速增长。在4G网络覆盖范围持续扩大、手机终端日益完善、企业促销力度持续加大等因素推动下,市场呈现2G和3G用户向4G升级的趋势。2017年1-7月,移动宽带用户(3G和4G)累计净增1.2亿户,总数达到10.6亿户,对移动电话用户的渗透率达76.9%,比上年同期和上月分别提升11.2和0.9个百分点。其中,4G用户持续爆发式增长,累计净增1.4亿户,总数达到9.1亿户,对移动电话用户渗透率达到66.3%;3G用户加速向4G用户转换,3G用户累计流失2593.8万户,总数降至1.5亿户,对移动电话用户渗透率下降到10.6%;2G用户累计减少6384.2万户,总数下降至3.2亿户,占移动电话用户的比重降至23.1%。

图 6 2016年7月-2017年7月移动宽带用户(3G和4G)及渗透率变化趋势

4、基础电信企业的互联网接入用户

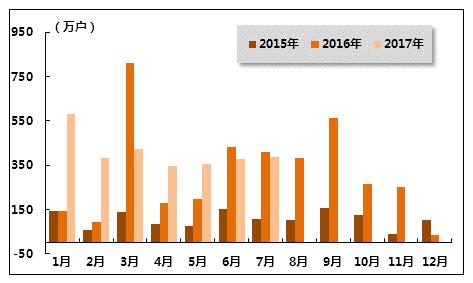

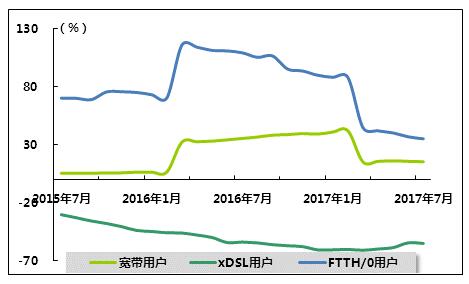

宽带提速效果日益显著,FTTH/0用户持续快速增长。2017年1-7月,三家基础电信企业互联网宽带接入用户净增2860.6万户,总数达到3.3亿户,同比增长15.5%,增速比上年同期回落20.2个百分点,比上月小幅回落0.3个百分点。“宽带中国”战略继续稳步推进,宽带提速效果显著,主流固定宽带接入速率逐步从8Mbps升级至20Mbps和50Mbps。其中,20Mbps及以上接入速率的宽带用户净增5288.1万户,总数达到2.8亿户,占宽带用户总数的比重达87.2%;50Mbps及以上宽带用户总数达到1.9亿户,占宽带用户总数的比重达57.6%。按接入技术划分,xDSL用户比上年末减少535.1万户,总数降至1441.9万户,占宽带用户比重下降至4.4%;宽带城市建设加快推动光纤接入的普及,光纤接入FTTH/0用户净增3874.6万户,总数达到2.7亿户,占宽带用户比重上升到81.8%。

图 7 2015年-2017年互联网宽带接入用户各月净增数量比较

图 8 2015年7月-2017年7月互联网宽带用户同比增长趋势比较

移动互联网用户增速小幅回升。受4G用户持续快速增长、流量资费不断下降、移动支付和移动应用不断完善等因素影响,移动互联网用户保持高速增长。2017年1-7月,移动互联网用户净增1.1亿户,总数达到12.0亿户,同比增长14.4%,增速比上月回升0.8个百分点,比上年同期回升2.5个百分点,对移动电话用户的渗透率达到87.4%,渗透率比上年末提升4.6个百分点。光纤接入普及率的提高加速了IPTV业务发展,IPTV用户净增1930.0万户,总数达到1.1亿户。

表 3 2016年7月-2017年7月移动互联网用户数变化趋势

| 移动互联网用户数(万户) | 比上年末净增(万户) | 当月净增(万户) | |

| 2016年1-7月 | 104873.2 | 8426 | 1615.6 |

| 2016年1-8月 | 105599.1 | 9152 | 725.9 |

| 2016年1-9月 | 106359.3 | 9912.1 | 760.1 |

| 2016年1-10月 | 107650.2 | 11203.1 | 1290.9 |

| 2016年1-11月 | 107395.4 | 10948.3 | -254.8 |

| 2016年1-12月 | 109395 | 12947.9 | 1999.6 |

| 2017年1月 | 111920.9 | 2525.8 | 2525.8 |

| 2017年1-2月 | 111608.3 | 2213.2 | -312.6 |

| 2017年1-3月 | 113817.6 | 4422.6 | 2209.3 |

| 2017年1-4月 | 114864.3 | 5469.3 | 1046.7 |

| 2017年1-5月 | 116307.2 | 6912.2 | 1442.9 |

| 2017年1-6月 | 117332.5 | 7937.5 | 1025.3 |

| 2017年1-7月 | 119921.1 | 10526.1 | 2588.6 |

表 4 2017年7月互联网接入用户增长情况

| 指标名称 | 单位 | 本月末到达 | 比上年末净增 | 本月净增 |

| 互联网宽带接入用户 | 万户 | 32581.2 | 2860.6 | 386.1 |

| 其中:20M以上用户 | 万户 | 28410.8 | 5288.1 | 722.9 |

| xDSL用户 | 万户 | 1441.9 | -535.1 | -82.7 |

| FTTH/0用户 | 万户 | 26640.2 | 3874.6 | 585.3 |

| 移动互联网用户 | 万户 | 119921.1 | 10526.1 | 2588.6 |

三、业务开展情况

1、电话业务量完成情况

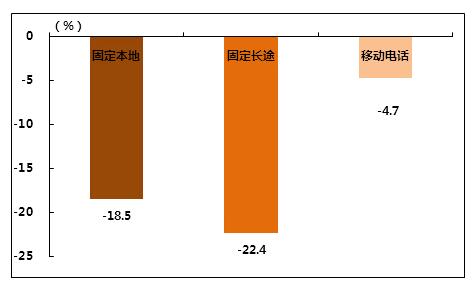

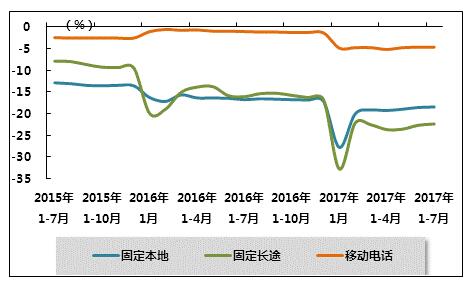

固定通话业务量持续收缩。2017年1-7月,固定本地电话通话时长为912.9亿分钟,同比下降18.5%,降幅比上月收窄0.1个百分点,比上年同期扩大1.7个百分点;固定长途电话通话时长为187.2亿分钟,同比下降22.4%,降幅比上月收窄0.3个百分点,比上年同期扩大6.3个百分点。

移动通话业务量持续下滑。受移动电话用户的增长放缓和互联网应用发展等因素影响,移动通话业务量持续负增长。2017年1-7月,全国移动电话去话通话时长15692.5亿分钟,同比下降4.7%,降幅与上月持平,比上年同期扩大3.6个百分点。

表 5 2017年7月固定电话与移动电话通话量比较

| 指标名称 | 单位 | 本月末到达 | 比上年同期净增(%) |

| 固定本地电话通话量合计 | 亿分钟 | 912.9 | -18.5 |

| 固定长途电话通话时长合计 | 亿分钟 | 187.2 | -22.4 |

| 移动电话通话时长合计(含本地) | 亿分钟 | 15692.5 | -4.7 |

图 9 2017年7月固定电话和移动电话通话量累计同比增速比较

图 10 2015年7月-2017年7月固定电话、移动电话通话量同比增长趋势比较

2、移动短信业务量发送情况

移动短信业务量降幅扩大。2017年1-7月,全国移动短信业务量仅有3778.1亿条,同比下降2.0%,降幅比上月扩大0.2个百分点,比上年同期收窄5.9个百分点。受移动互联网快速发展影响,微信等新型即时消息类应用不断取代短信业务,短信作为用户间沟通工具的作用进一步减弱。其中,移动彩信业务量同比下降11.4%,发送总量289.0亿条。

表 6 2016年7月-2017年7月移动短信发送量变化趋势

| 移动短信业务量(亿条) | 累计同比增长(%) | 当月短信量(亿条) | |

| 2016年1-7月 | 3856.1 | -7.9 | 563.4 |

| 2016年1-8月 | 4411.9 | -7.3 | 555.8 |

| 2016年1-9月 | 4971.2 | -6.7 | 559.3 |

| 2016年1-10月 | 5509.7 | -6.2 | 538.5 |

| 2016年1-11月 | 6091.4 | -5.2 | 581.7 |

| 2016年1-12月 | 6670.7 | -4.6 | 579.3 |

| 2017年1月 | 556.7 | 3 | 556.7 |

| 2017年1-2月 | 1028 | -3.4 | 471.2 |

| 2017年1-3月 | 1595.3 | -1.4 | 567.3 |

| 2017年1-4月 | 2136.3 | -1.2 | 541 |

| 2017年1-5月 | 2686.8 | -1.2 | 550.5 |

| 2017年1-6月 | 3233.7 | -1.8 | 546.9 |

| 2017年1-7月 | 3778.1 | -2 | 544.4 |

图 11 2016年7月-2017年7月移动短信累计发送量、增速变化趋势

3.移动互联网业务量

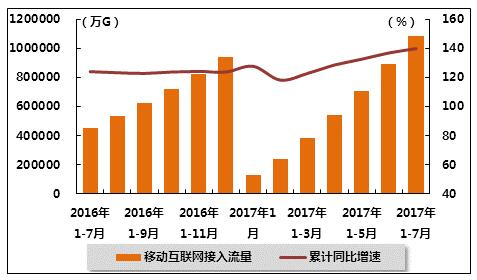

移动互联网接入流量保持高速增长。受“互联网+”战略实施、信息消费快速发展、4G电话用户大幅增长和流量资费不断降低的影响,移动互联网流量消费需求得到持续释放,推动移动互联网流量保持高速增长。2017年1-7月,移动互联网接入流量108.6亿G,同比增长139.8%,增速比上月回升3.0个百分点,比上年同期回升15.9个百分点,仍保持高速增长。其中,通过手机上网的流量达到102.0亿G,保持翻倍增长态势,占移动互联网总流量的比重为93.8%。固定互联网使用量保持稳步快速增长,固定互联网宽带接入流量达1004.0亿G。

表 7 2016年7月-2017年7月移动互联网流量变化趋势

| 移动互联网接入流量(万G) | 累计同比增长(%) | 当月接入流量(万G) | |

| 2016年1-7月 | 452995.3 | 123.9 | 77577 |

| 2016年1-8月 | 535054.4 | 123.2 | 82059.2 |

| 2016年1-9月 | 621484.9 | 122.7 | 86430.4 |

| 2016年1-10月 | 718789.6 | 123.7 | 97304.8 |

| 2016年1-11月 | 821269.5 | 124.1 | 102479.8 |

| 2016年1-12月 | 936422 | 123.7 | 115152.5 |

| 2017年1月 | 124022.5 | 127.6 | 124022.5 |

| 2017年1-2月 | 240840.2 | 118.1 | 116817.7 |

| 2017年1-3月 | 383353 | 122.7 | 142512.8 |

| 2017年1-4月 | 537075.3 | 128.5 | 153722.3 |

| 2017年1-5月 | 707359.3 | 132.5 | 170284 |

| 2017年1-6月 | 888879.6 | 136.8 | 181520.3 |

| 2017年1-7月 | 1086325.4 | 139.8 | 197445.8 |

图 12 2016年7月-2017年7月移动互联网流量累计接入量、增速变化趋势

四、主要基础电信上市公司运营情况

1、电信市场总体竞争格局

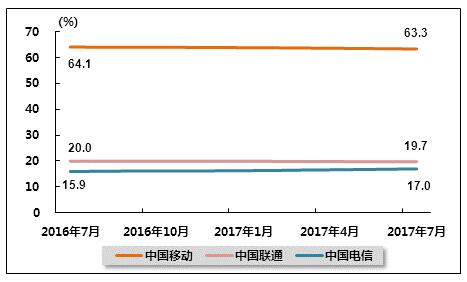

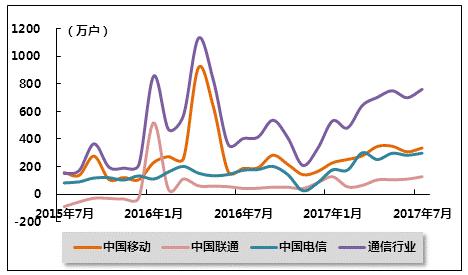

从移动用户存量市场来看,国内电信市场竞争结构保持相对稳定。截至2017年7月,中国移动有限公司(以下简称中国移动)、中国联合网络通信(香港)股份有限公司(以下简称中国联通)和中国电信股份有限公司(以下简称中国电信)移动用户数占三大运营商移动用户总数的比重分别为63.3%、19.7%、17.0%。

图 13 2016年7月-2017年7月三家上市公司移动用户市场份额趋势

注:某公司市场份额=某公司用户数量/各公司用户数量之和*100%。

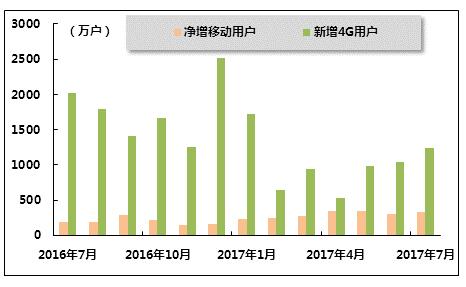

从移动用户增量市场来看,三大运营商均稳步增长。2017年7月,中国电信新增移动用户保持稳定,当月新增用户数298.0万户;中国联通受4G商用推广效果初显影响,结束用户流失局面但仍增长乏力,当月新增用户126.9万户;中国移动新增用户表现稳定,当月新增用户335.1万户;通信用户市场趋于饱和,行业整体新增用户增速趋缓,当月新增用户760.0万户。

图 14 2015年-2017年同期三大上市基础电信公司新增移动用户占比情况

图 15 2015年7月-2017年7月三大上市基础电信公司新增移动用户数走势比较

注:某公司新增用户市场份额=某公司新增用户数量/各公司新增用户数量之和*100%。

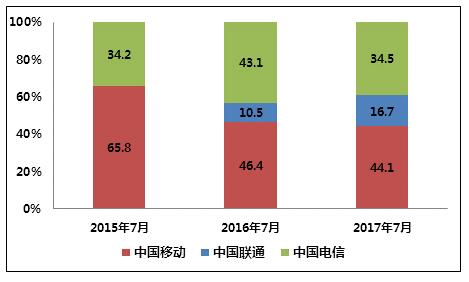

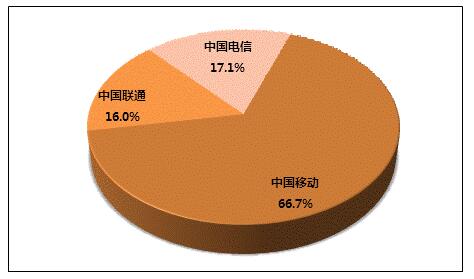

4G用户市场不均衡格局进一步改善。受中国移动4G商用推广、电信市场FDD牌照落后于TDD牌照发放的影响,中国移动4G用户增量市场依然占据绝对优势,但随着中国电信和中国联通获得FDD牌照并展开深度合作共享4G网络,4G市场不均衡发展形势开始有所缓解。截至2017年7月底,中国移动、中国联通、中国电信4G用户数占比分别为66.7%、16.0%、17.3%,中国移动占比比上年末下降3.6个百分点,中国联通和中国电信占比比上年末分别上升2.3和1.3个百分点,表明随着中国电信和中国联通4G业务的不断发展,我国4G用户市场发展不均衡的状况得到进一步改善。

图 16 2017年7月三大上市基础电信公司4G用户数占比

2、中国移动

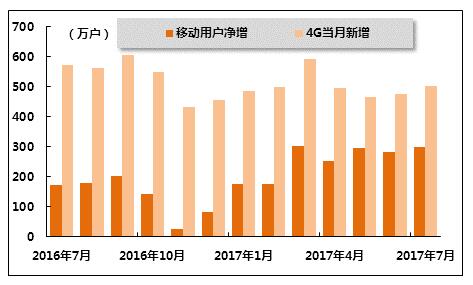

4G用户持续快速增长。2017年7月,中国移动用户新增335.1万户,总用户达到86985.7万户。中国移动在全国推广4G服务后,积极将2G/3G客户向4G迁移,客户结构不断优化,4G客户渗透率持续提升,4G用户数达到60597.3万户,当月新增1232.2万户,持续保持高速增长状态。

2017年7月,中国移动宽带用户净增270.3万户,总用户达到9574.4万户。

图 17 2016年7月-2017年7月中国移动各月新增用户及4G用户数量

3、中国电信

4G用户保持稳步增长。2017年7月,中国电信新增移动用户298万户,总用户达到23283万户。其中,4G用户总数达15705万户,当月新增4G用户503万户。受中国电信实施4G战略影响,4G用户快速发展,使得中国电信移动用户持续增长。

2017年7月,中国电信固定电话用户流失35万户,总用户降至12397万户。宽带用户净增87万户,总用户达到12897万户。

图 18 2016年7月-2017年7月中国电信各月新增移动用户和4G用户数量

4、中国联通

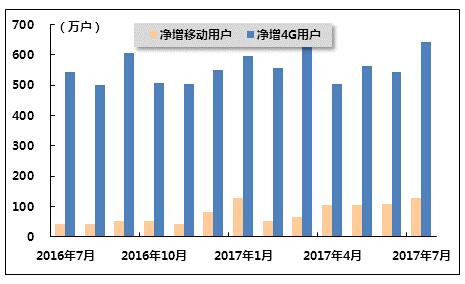

中国联通用户增长缓慢。2017年7月,中国联通新增移动用户126.9万户,总用户数达到27071.7万户;其中4G用户总数达到14522.9万户,当月新增642.1万户。

2017年7月,中国联通固定电话用户减少31.7万户,总用户数为6297.2万户;宽带用户新增5.8万户,总用户数达到7697.9万户。

图 19 2016年7月-2017年7月中国联通移动用户各月净增数量和4G用户数量

中国产业竞争情报网研究成果《通信项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4