一、汽车行业总体情况

2011年3月,乘用车和商用车产销增幅与上年同期相比大幅回落。以往年度3月多为创新高的月份,但由于汽车优惠政策的退出、燃油价格不断攀升、部分城市实施治堵限购政策以及日本地震等因素的影响,3月汽车产销没有创出新高,增速下滑,出现了连续两个月同比增速低于6%的情形。综合3月以及一季度的情况来看,我国汽车行业正回归常态运行,汽车产销市场保持平稳发展。

二、汽车产销情况

2011年3月,汽车产销分别完成182.73万辆和182.85万辆,与上月相比,分别增长44.99%和44.32%,与上年同期相比,分别增长5.34%和5.36%;一季度,汽车产销分别完成489.58万辆和498.38万辆,同比分别增长7.48%和8.08%。

3月汽车产销增幅同比有较大回落,主要原因有五点:一是购置税优惠政策、汽车下乡和以旧换新政策的退出,以及国家转变经济增长方式带来的影响,其中前者影响力度大于后者;二是燃油价格的不断攀升;三是部分城市治堵限购政策的实施;四是受油耗准入政策的实施影响,道路运输车辆市场增长乏力;五是日本地震的影响,由于信息不够透明,对于我国汽车工业的影响情况有待观察,对此不可低估。

表1 2010年3月-2011年3月汽车产销量

生 产 销 售 产量(辆) 环比(%) 同比(%) 销量(辆) 环比(%) 同比(%) 2010年3月 1734348 43.79 57.69 1735151 43.22 55.79 2010年4月 1563536 -9.85 34.61 1555172 -10.37 34.37 2010年5月 1416629 -9.39 27.86 1438358 -7.5 28.35 2010年6月 1390603 -1.84 20.43 1412078 -1.83 23.48 2010年7月 1285776 -7.54 15.67 1244038 -11.9 14.42 2010年8月 1277546 -0.64 11.99 1322282 6.29 16.14 2010年9月 1592916 24.69 16.94 1556718 17.73 16.89 2010年10月 1541028 -3.26 22.5 1538632 -1.16 25.47 2010年11月 1754769 13.67 26.11 1697041 10.1 26.86 2010年12月 1864792 6.27 22.3 1666651 -1.79 17.9 2011年1月 1797907 -3.58 11.33 1894336 13.67 13.81 2011年2月 1260270 -29.89 4.48 1266998 -33.09 4.57 2011年3月 1827310 44.99 5.34 1828479 44.32 5.36

1、乘用车产销情况

(1)总体产销情况

2011年3月,乘用车销量虽然超过130万辆,但并未像往年一样创出历史新高,且同比增速下滑,增幅明显回落。

3月,乘用车产销分别完成138.34万辆和134.76万辆,同比分别增长6.45%和6.52%,与上年同期增长72.19%和63.22%相比大幅回落。

1-3月,乘用车产销分别完成375.23万辆和384.39万辆,同比分别增长8.37%和9.07%,与上年同期增长84.34%和76.34%相比大幅回落。乘用车各品种增长速度均明显低于上年同期。

(2)乘用车市场结构情况

2011年3月,乘用车自主品牌共销售62.23万辆,环比增长36.19%,同比增长2.02%,占乘用车销售总量的46.18%,占有率环比下降1.06个百分点,同比下降2.04个百分点。日系、德系、美系、韩系和法系分别销售26.95万辆、19.07万辆、14.05万辆、9.15万辆和3.31万辆,分别占乘用车销售总量的20.00%、14.15%、10.43%、6.79%和2.45%。

1-3月,乘用车自主品牌共销售178.28万辆,同比增长2.76%,占乘用车销售总量的46.38%,占有率较上年同期下降2.85个百分点。日系、德系、美系、韩系和法系分别销售71.55万辆、55.16万辆、41.42万辆、27.80万辆和10.18万辆,占乘用车销售总量的18.61%、14.35%、10.78%、7.23%和2.65%。

3月,自主品牌轿车共销售29.03万辆,占轿车销售总量的31.70%,占有率较上月提高0.68个百分点,比上年同期提高0.21个百分点。日系、德系、美系、韩系和法系轿车分别销售21.52万辆、17.57万辆、13.40万辆、6.76万辆和3.31万辆,占轿车销售总量的23.50%、19.18%、14.63%、7.38%和3.61%。

1-3月,自主品牌轿车共销售83.68万辆,占轿车销售总量的31.94%,比上年同期下降1.05个百分点。日系、德系、美系、韩系和法系轿车分别销售57.52万辆、50.14万辆、39.53万辆、20.94万辆和10.18万辆,占轿车销售总量的21.95%、19.14%、15.09%、7.99%和3.89%。

(3)分车型销售情况

2011年3月,乘用车各品种销量环比较快增长,其中多功能乘用车(MPV)和基本型乘用车(轿车)增速更快;与上年同期相比,交叉型乘用车销量继续呈现下降,其它品种保持稳定增长。3月,基本型乘用车(轿车)销售91.59万辆,环比增长44.53%,同比增长7.78%;多功能乘用车(MPV)销售4.50万辆,环比增长53.29%,同比增长17.72%;运动型多用途乘用车(SUV)销售14.09万辆,环比增长33.94%,同比增长35.40%;交叉型乘用车销售24.58万辆,环比增长23.50%,同比下降9.99%。

1-3月,基本型乘用车(轿车)销售262万辆,同比增长9.03%;多功能乘用车(MPV)销售12.17万辆,同比增长18.63%;运动型多用途乘用车(SUV)销售39.46万辆,同比增长46.75%;交叉型乘用车销售70.76万辆,同比下降5.60%。

(4)分排量销售情况

3月,1.6升及以下乘用车销售93.18万辆,比上月增长36.81%,比上年同期增长7.31%,同比增速高于乘用车市场0.79个百分点;1.6升及以下乘用车占乘用车总量比重为69.15%,比上月下降1.27个百分点,比上年同期上升0.5个百分点。

1-3月,1.6升及以下乘用车销售269.20万辆,销量同比增长8.34%,增速比同期下降0.51个百分点;1.6升及以下乘用车销售占乘用车总量比重为70.03%,比同期下降0.49个百分点。

3月,1.6升及以下的轿车销售64.77万辆,比上月增长41.67%,同比增长13.12%,1.6升及以下轿车占轿车总量比重为70.72%,比上月下降1.43个百分点。

1-3月,1.6升及以下的轿车销售占轿车总量的比重为71.75%,比上年同期增长2.39个百分点。

1.6升及以下乘用车增速已经不及其他类别的乘用车,其比重下降在所难免。

2.商用车产销情况

(1)总体产销情况

2011年3月,商用车产销分别完成44.39万辆和48.09万辆,同比分别增长2.05%和2.25%,与上年同期增长25.99%和38.79%相比大幅回落。

1-3月,商用车产销分别完成114.34万辆和113.98万辆,同比分别增长4.66%和4.86%。与上年同期增长57.14%和58.50%相比大幅回落。商用车各品种增长速度均明显低于上年同期。

(2)客车销售情况

2011年3月,客车市场表现明显好于上月,其中大、中型客车环比增长最快;1-3月,客车销售超过10万辆,同比保持稳定增长。

3月,客车销售3.78万辆,环比增长77.21%,同比增长20.90%,产销率为101%。在客车主要品种中,大、中和轻型客车三大类品种销量环比均明显增长,其中大、中型客车增速尤为显著;与上年同期相比,三大类客车品种继续保持稳定增长,其中大型客车增速更快。3月,大型客车销售0.57万辆,环比增长1.3倍,同比增长30.44%,产销率为98.49%;中型客车销售0.56万辆,环比增长1.7倍,同比增长16.96%,产销率为94.61%;轻型客车销售2.65万辆,环比增长57.77%,同比增长19.86%,产销率为103.04%。

1-3月,客车累计销售10.12万辆,同比增长13.43%,产销率为107.68%。其中大型客车销售1.61万辆,同比增长16.88%,产销率为107.72%;中型客车销售1.57万辆,同比下降0.73%,产销率为103.22%;轻型客车销售6.94万辆,同比增长16.39%,产销率为108.73%。

(3)货车销售情况

2011年3月货车销售略有增长,当月销量为32.47万辆,环比上涨55.88%,同比上涨2.22%;1-3月,货车销售76.66万辆,同比增长7.28%。

三、市场结构情况

2011年3月,在乘用车各车型中,除交叉型乘用车产销同比分别下降6.79%和9.99%外,其余车型虽呈现不同幅度的增长,但增速明显低于上年同期。

3月,商用车各车型产销增减不一,其中客车增长突出,货车略有增长,而半挂牵引车和客车非完整车辆产销同比下降,货车非完整车辆生产下降,销售略有增长。与乘用车类似,各车型同比增速明显低于上年同期。

四、重点企业销售情况

2011年3月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、江淮、华晨和吉利,分别销售35.42万辆、29.49万辆、25.76万辆、24.43万辆、15.83万辆、6.76万辆、6.12万辆、5.76万辆、4.82万辆和4.04万辆;与上月相比,十家企业销量增长明显,其中一汽和奇瑞增速更快。3月,上述十家企业共销售汽车158.43万辆,占汽车销售总量的87%。

2011年3月,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、重庆长安、东风日产、奇瑞、北京现代、一汽丰田和长安福特,分别销售11.86万辆、9.90万辆、9.38万辆、8.20万辆、7.14万辆、7.10万辆、6.02万辆、5.95万辆、5.10万辆和4.35万辆;与上月相比,十家企业销量增长均超过两位数,其中一汽大众、长安福特和奇瑞增速明显快于其它企业。3月,上述十家企业共销售乘用车75万辆,占乘用车销售总量的56%。

2011年3月,销量排名前十位的商用车生产企业依次为:北汽福田、东风、一汽、江淮、重汽、金杯股份、江铃、陕汽、重庆长安和南汽,分别销售8.37万辆、7.61万辆、3.82万辆、3.15万辆、2.44万辆、2.29万辆、2.09万辆、1.85万辆、1.67万辆和1.45万辆。与上月相比,十家企业增速均超过30%,其中陕汽、一汽、南汽、北汽福田和江铃增速居前列。3月,上述十家企业共销售商用车34.74万辆,占商用车销售总量的72%。

五、汽车出口情况

2011年3月,汽车企业出口6.30万辆,比上月增长45.26%,同比增速为59.77%。1-3月,出口15.83万辆,比上年同期增长52.72%。

3月,乘用车出口3.34万辆,比上月增长30.80%,商用车出口2.96万辆,比上月增长65.96%;与上年同期相比,两类车型分别增长68.78%和50.68%。1-3月,乘用车和商用车出口分别为8.62万辆和7.21万辆,同比分别增长63.85%和41.24%。

1-3月,出口前五名的整车制造企业分别为奇瑞、长安、长城、江淮和东风,出口量分别为2.86万辆、1.91万辆、1.60万辆、1.46万辆和1.35万辆,比上年同期分别增长71.93%、45.02%、31.80%、2.14倍和43.24%,前五家出口占出口总量的比重为58.00%。

六、汽车市场价格小幅走低

据国家发展改革委员会价格监测中心对全国36个大中城市监测,3月份全国汽车市场价格总体稳中小幅波动,国产汽车与进口汽车价格均小幅走高。

国产汽车价格小幅上涨。3月份国产汽车价格比上月上涨0.15%,比去年同期价格下降1.18%,乘用车与商用车价格走势略有不同。

乘用车价格基本稳定,环比与上月持平,比去年同期价格下降3.65%。其中,基本型乘用车与微型客车价格分别比上月下降0.23%和0.49%,同比分别下降2.87%和1.92%。运动型乘用车价格环比上涨0.27%,同比下降4.72%。

商用车价格小幅上升,环比上涨0.20%,比去年同期价格上涨1.88%。其中,商用客车价格比上月上涨0.51%,同比上涨0.69%,细分车型中,轻型、大型客车价格分别比上月上涨0.26%和0.57%,同比涨幅分别为-8.79%和4.26%;商用货车价格稳中有降,环比下降0.24%,同比上涨3.62%,细分车型中,轻型货车价格与上月持平,中型货车价格比上月下降1.81%,同比上涨1.18%,重型货车价格则比上月上涨0.71%,同比上涨5.22%。

进口汽车价格小幅走高。3月份,进口汽车价格环比上涨0.46%,比去年同期价格上涨6.60%。其中,进口轿车与进口越野车价格分别比上月上涨0.44%和0.48%。

预计后期,受上海国际车展大量新款车型推出以及新增产能陆续投放市场等因素影响,价格稳中波动的走势仍将延续。

七、行业经济效益情况

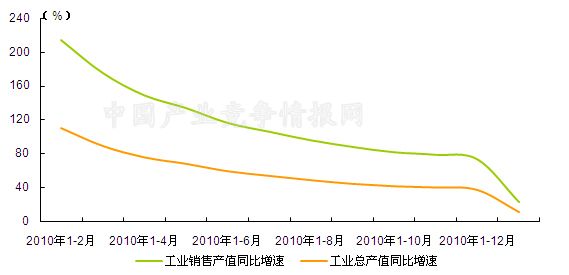

2011年1-2月,全国汽车行业规模以上企业累计完成工业总产值7120.59亿元,同比增长18.87%;累计完成出口交货值367.14亿元,同比增长27.86%。

1-2月,汽车工业重点企业(集团)累计完成工业增加值728.00亿元,同比增长14.16%;累计完成工业总产值3165.14亿元,同比增长10.28%;累计实现营业收入3652.16亿元,同比增长17.17%。

图1 2010年2月-2011年2月汽车行业重点企业工业总产值、工业销售值增速变动走势