导语

汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

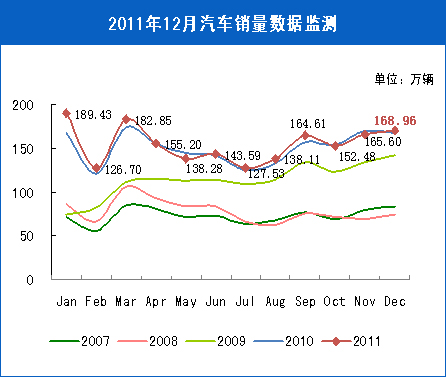

2011年销量尘埃落定,全年增速创2002年以来的新低。在去年年末末班车高基数因素影响下,12月汽车产销仍旧呈现弱势,其中,汽车生产169.20万辆,同比增速-9.26%,全年累计产量1841.89万辆,累计同比增速0.84%;汽车销售168.96万辆,同比增速1.38%,全年累计销售1850.51万辆,累计同比增速2.45%。年末的促销有力地加强了乘用车的销售,但是同样去年的政策末班车效应导致的基数过高仍然在数据上限制了增速的幅度。而商用车在经济及房地产低迷期依旧呈现出了较大幅度的下滑。

我们预计2012年乘用车竞争及压力更加明显,商用车在2011年低增长后弹性可期。

华经纵横长期跟踪研究汽车行业变迁,通过对汽车行业政策、产业布局、产业发展、汽车市场运行与检测、汽车市场竞争等方面进行全面、深入的分析,研究汽车产业内部各企业间相互作用关系、汽车产业本身的发展、汽车产业间互动联系以及空间区域分布等。

华经纵横定期监测汽车行业动态情况,定期发布专项研究成果。

2011年销量尘埃落定,全年增速创2002年以来的新低。在去年年末末班车高基数因素影响下,12月汽车产销仍旧呈现弱势,其中,汽车生产169.20万辆,同比增速-9.26%,全年累计产量1841.89万辆,累计同比增速0.84%;汽车销售168.96万辆,同比增速1.38%,全年累计销售1850.51万辆,累计同比增速2.45%。年末的促销有力地加强了乘用车的销售,但是同样去年的政策末班车效应导致的基数过高仍然在数据上限制了增速的幅度。而商用车在经济及房地产低迷期依旧呈现出了较大幅度的下滑。

我们预计2012年乘用车竞争及压力更加明显,商用车在2011年低增长后弹性可期。

动态监测成果

汽车:产销再超1800万辆

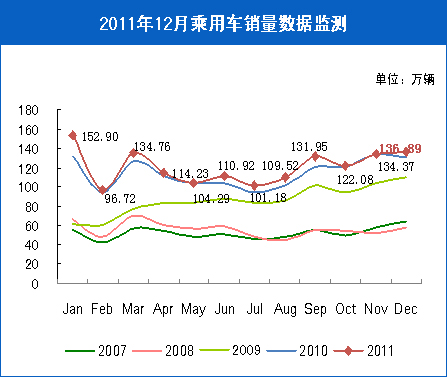

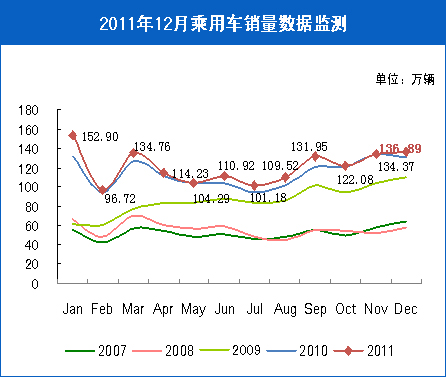

乘用车:环比、同比均增长

统计监测显示,2011年12月,汽车销售168.96万辆,同比增速1.38%,全年累计销售1850.51万辆,累计同比增速2.45%。2011年销量尘埃落定,全年增速创2002年以来的新低。

统计监测显示,2010年12月乘用车销售136.89万辆,同比增长4.61%;2011年,乘用车累计销售1447.24万辆,同比增长5.19%。SUV市场由于自主品牌进入车型加快,其中最为明显的是比亚迪S6在12月单月即创出1.5万辆的月度销量,有力推动了SUV销售量的增长。

商用车:环比小幅增长、同比下降

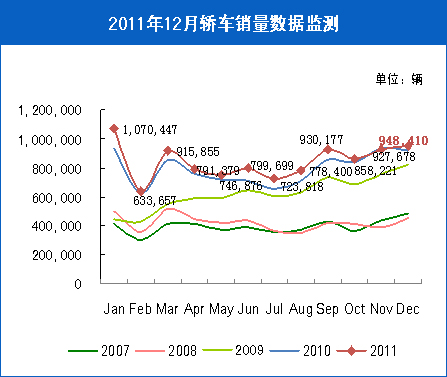

轿车:环比、同比小幅增长

统计监测显示,2011年12月商用车销售32.07万辆,同比增速为-10.40%。其中客车销售3.94万辆,同比增长14.80%;货车销售21.58万辆,同比增速为-11.40%;半牵引挂车销售1.59万辆,同比增速为-22.29%。全年商用车累计销售403.27万辆,累计同比增速为-6.31%。

统计监测显示,2011年12月销售轿车94.84万辆,,环比增长2.23%,同比增长3.00%。2011年累计销售1012.27万辆,同比增长6.62%。

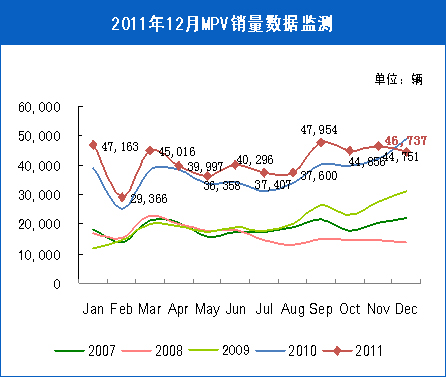

MPV:环比、同比均下降

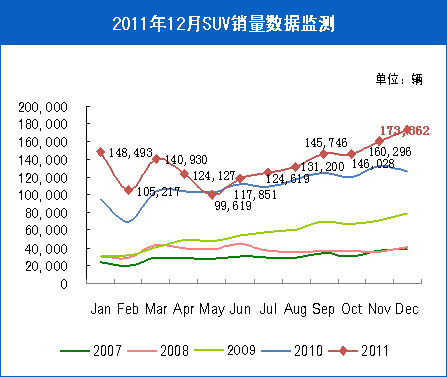

SUV:环比小幅增长、同比大幅增长

统计监测显示,2011年12月MPV共销售4.47万辆,环比增长-4.25%,同比增长-8.84%,2011年累计销售49.77万辆,同比增长11.74%。

统计监测显示,2011年12月SUV共计销售17.37万辆,环比增长8.15%,同比增长37.36%,2011年累计销售159.37万辆,同比增长20.19%。

交叉型乘用车:环比、同比均下降

客车:环比、同比继续增长

统计监测显示,2011年12月交叉型乘用车销售20.24万辆,环比增长-3.15%,同比增长-4.76%。2011年累计销售225.83万辆,同比增长-9.38%。

统计监测显示,2011年12月客车表现一枝独秀,销售3.94辆,环比增长5.83%,同比增长14.80%。2011年累计销售40.34万辆,同比增长13.25%。

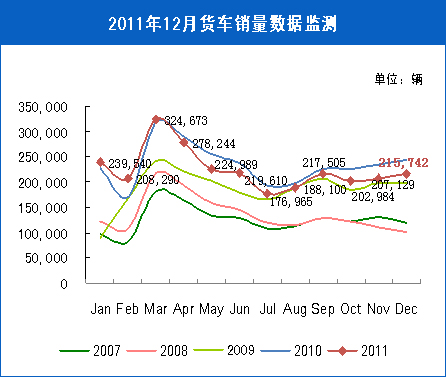

货车:环比小幅上涨、同比保持下降

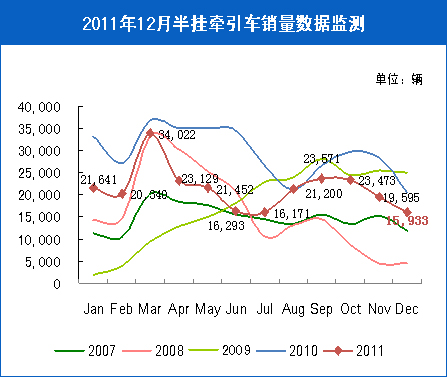

半挂牵引车:环比、同比均大幅下降

统计监测显示,2011年12月货车表现依旧低迷,销售21.58万辆,环比小幅上涨4.16%,同比仍是下降11.40%。2011年累计销售270.19万辆,同比增长-4.57%。

统计监测显示,2011年12月半牵引挂车销售1.59万辆,环比增长-18.69%,同比增长-22.29%。2011年累计销售25.76万辆,同比增长-27.37%。

行业发展预期

预计2012年乘用车的增长依然来自居民的普及需求,而此需求仍将在较长时间内维持。在国家宏观经济未有明显转变,固定投资持续低迷的情况下,货车板块下滑趋势仍将延续;客车相对乐观,城市物流需求以及校车需求等仍将保持良好的增长态势。

行业发展建议

2011年汽车出口81.43万辆,同比增长49.45%,比上年同期增加26.94万辆,创历史新高,对汽车销量增长贡献度达60.79%。自主品牌在国内市场低迷的情况下正在努力开拓国际市场。

华经推荐