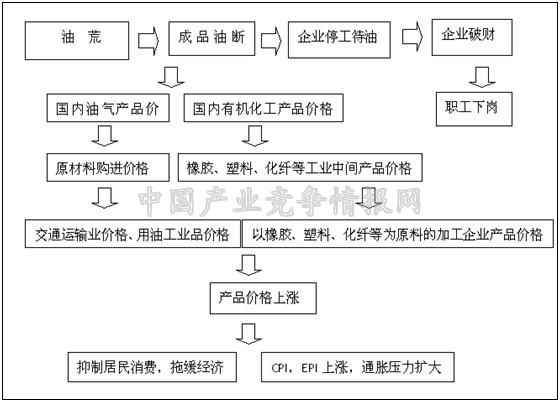

排在加油站外冒着黑烟的汽车长龙是“油荒来了”的最直观表现,但油荒的影响绝不仅仅是阻塞交通和环境问题。在不受市场和政府调控的虚拟环境下,油荒意味着成品油限供或断供,并最终导致经济增长速度放缓及通胀压力增大等,由此可能引发一系列严重的社会问题和经济问题,这就是虚拟条件下油荒引起的多米诺骨牌效应。在现实中,政府当然不会坐视不管,市场也会自我调节,但油荒造成的伤害确是实实在在的。随着油荒周而复始的出现,持续的给社会带来危害,我们在量化油荒带来的损失之余,更应该深入了解油荒产生的背景、成因和制约因素,从根本上解决油荒。

图1 虚拟条件下油荒导致的多米诺效应

一、我国近年油荒案例及其成因

1、2003年——首次油荒

2003年春季,我国爆发了“非典”疫情,在疫情出现的前两个季度,由于国内成品油需求不旺,中石油和中石化两大公司在销售中加大了出口的比重;疫情过后,国内经济恢复强劲,成品油需求出现报复性反弹,但由于之前的销售政策和国内石油资源库存不足,短时间内生产速度难以补足前期资源的不足和迅猛增长的市场需求,导致了部分市场成品油资源供应紧张,出现了改革开放以来的第一次油荒。

2、2005年——珠三角油荒

2005年的油荒是在夏季伴随着台风“麦莎”登陆珠三角的,但这次油荒的主因却不是人们早期分析的“台风说”。虽然"麦莎"的确影响了成品油的海运,但充其量只能算是导火索,绝非主因。当时的国资委主任李荣融认为,由于国内油价和国际油价间的差异而滋生出的成品油走私出境是广东地区“缺油”现象的罪魁祸首;当时,市场上还有另一种说法,就是中石油和中石化两大公司利用垄断地位制造“油荒”以图涨价。无论原因如何,价格机制问题在这次油荒中充分暴露出来。

3、2007,2008年——全国性油荒

这次油荒与之前相比可以归纳出两个特点,第一,波及范围广,在全国多个省市同时出现,并由局部地区向全国蔓延;第二,持续时间长,从年2007年9月份开始的油荒一直持续到12月中旬,2008年又在局部范围内出现油荒。这次油荒的原因可归结于当时的价格机制,即2007下半年国际原油价格开始大幅上涨而国内成品油价格涨幅未能与原油同步,这就造成国际国内成品油价格倒挂(即国际成品油价格高于国内成品油价格)和国内成品油零售批发价格倒挂(即国内成品油批发价高于零售价)。价格倒挂产了种种乱象:其一,国内石油企业销售的越多,亏损的越多,那么减产保利将是任何一个以赢利为目的的企业做出的理性选择;其二,石油走私大量出现,按照市场规律,国内同类产品向着国外价格更高的地区流动;其三,炼油企业扩大石油出口量,在国际国内油价倒挂的情况下,增加出口也是企业的必然选择。

4、2010年油荒——新价格机制后的油荒

新的价格机制运行到2010年已经进行了十二次调整,成品油价格逐渐向国际接轨,这对调动企业生产积极性、保障市场供应发挥了重要作用。但在时隔两年后,油荒再次出现。2010年10月份,部分地区出现了柴油荒并呈扩散趋势。这次油荒的成因是综合的,归纳如下:首先,部分地区实施拉闸限电政策,部分地方政府为实现节能减排指标,采取强制性限电措施导致一些企业不得不采用柴油发电保证生产;第二,垄断体制下的判断失误。中石油、中石化两大公司低估了成品油需求预期,将市场投放量转到出口,并在即将到来的需求旺季降低开工率;第三,价格机制存在漏洞,投机屯油行加剧了油荒;第四,我国石油储备体系脆弱,负担不起削峰填谷的重任。

5、2011年油荒

今年10月9日,成品油价格下调,油荒随之出现,全国部分民营加油站面临柴油断油问题。国家发改委约谈两大石油集团后,油荒逐步缓解,但仍有部分地区用油紧张。本次油荒的产生因素和出现前的征兆并无太多新意,例如季节性需求旺盛,价格机制未理顺,两大石油集团判断失误等。

二、国内油荒产生的背景、及共性因素

通过以上油荒案例,可以找出导致油荒发生的共性因素,详细分析这些因素有助于找到根除油荒的方法。

1、油荒产生的需求面因素——宏观因素

表1 近年国内油荒发生的宏观背景

| 时 间 | 国内背景 | 国际背景 |

| 2003年 | 疫情“非典”后需求旺盛 | 国际油价上涨 |

| 2005年 | 台风“麦莎”阻碍运输 | 国际油价上涨 |

| 2007年 | 季节性需求旺盛 | 国际油价上涨 |

| 2010年 | 限电政策 季节性需求旺盛 | 国际油价上涨 |

| 2011年 | 季节性需求旺盛 | 国际油价上涨 |

油荒的产生有一个共同现象,即在宏观经济发展的推动下,成品油的需求量扩大。其具体原因包括季节性因素、政策引导和灾害后恢复生产。如果这期间恰逢国际油价上涨,油荒发生的概率就会非常高,这就需要有关当局提前判断成品油需求,考虑综合因素制定策略。

2、油荒产生的供应端因素——微观因素

我国成品油总加工量为4.23亿吨,中石油和中石化两大集团共加工2.96亿吨,约占全国总加工量70%,两大集团是中国成品油市场供应端的主要力量,因此,两大集团的运营决策很大程度上影响了国内成品油市场的供需平衡。

表2 油荒发生前两大炼油集团所采取的策略

| 两大石油集团的策略 | 依据 |

| 低库存策略 | 国际石油环境 存储体系问题 |

| 出口策略 | 国际石油环境 价格体系问题 |

| 限制地油供应 | 垄断体制问题 |

| 炼油厂停产检修 | 价格体系问题 |

根据上述案例,可以推断出在供应层面上,正是两大集团在油荒发生前制定的生产和销售策略导致了成品油供应紧缩。这些策略的依据在当时看来是准确的外部环境判断和竞争需要,能体现出企业的竞争力和强烈的盈利需求,但两大石油公司同时肩负着保障国内石油供应的重大任务,这是一场企业利益和国家利益的博弈,从两大集团近些年的年终报表和油荒现象频发来看,似乎并两者间的关系并没有协调到位。

三、缓解及根治油荒的对策建议

1、完善成品油定价机制

2009年初,我国已经在成品油定价机制改革上迈出了实质性步伐,成品油价格调整反应周期缩短、频率增加,但仍然与国际油价存在一定的滞后期。这也是价格倒挂现象无法消除的主要原因。只有进一步完善成品油定价机制,促进国内油价与国际油价接轨才能保障炼油企业的利益,调动炼油企业的积极性,避免价格倒挂现象和随之产生的一系列乱象。但国内价格与国际价格接轨意味着国内通胀压力进一步加大,同时将增加消费者负担,所以,定价机制改革应该是一系列联动式的改革,包括税制、补贴方案等,而不是单单一个计算公式的改变。

2、加大市场开放力度

让更多的石油企业参与石油供给能够缓解国内石油供给压力,减少油荒发生率。目前来看,中石油、中石化和中海油三大公司把持着石油上游产业,因为我国石油、天然气开采具有很高政策壁垒,而且石油开采本身的技术壁垒规模经济壁垒、资源性壁垒和资金与沉淀费用壁垒,所以民企很难进入石油上游产业市场。但国家可以适当的调整石油进口政策,适当放开民企进口原油流向的限制,增加非国营原油贸易进口衔接的炼油企业范围,包括三大石油公司以外的其他国有企业和符合国家产业政策的地方炼油企业。

3、制定问责和监管机制

几乎每次油荒都是以国家发改委行政施压,中石油、中石化两大公司加大成品油加工量并提高市场供应量而终结。从这一现象以及油荒年公布的成品油产量和消费量数据不难看出,油荒并非产能不足造成的。除了价格因素外,中石油、中石化两大公司在即将到来的消费旺季停产检修降低开工率,不顾国内消费市场需求加大出口,甚至对民营企业断供、限供等措施都是油荒产生的重要原因。这些措施与自然灾害和国际市场形势无关,应由两大公司承担责任。两大公司不是不可以盈利,但更重要的是保障国计民生的社会责任和使命。因此,建立一个合理的问责监管机制有利于及时保障两大集团在经营理念上的偏差。这并非意味着两大石油集团再次走僵化的计划经济老路,当然,这个机制的难点就在于既不能给企业经营管理带来负担又能保证经营方向不出偏差,保证国内石油供应。

4、完善我国石油储运体系

储运体系是成品油供应流程中的重要一环,目前,我国的成品油储运系统存在较大问题,从上文油荒案例中不难看出,储运体系的不良状况助长了油荒的加重和蔓延,若要根除油荒,有必要进一步完善我国的石油储运体系。

石油储备体系

石油储备体系可以减少石油不安全因素造成的影响。发达国家经验表明,建立石油战略储备在应对重大突发事件及石油供给紧张时对保障石油供给等方面具有重要作用。石油储备体系对稳定国际、国内油价、影响石油输出国政策也具有不可忽视的作用。我国国家石油储备中心已于2007年12月18日正式成立,但就目前情况来看,我国石油储备体系比较薄弱,规模较小,发挥作用有限。完善目前的石油储备体系,需要中央和地方,国企和民企共同努力,政府要制定完善的规律法规,在政策上给予支持,科学分配储备配额,民企和国企将共同承担石油储备的责任和义务。

石油运输体系

石油运输体系在一定程度上决定了石油产能和石油储备体系发挥的效率。目前,我国的成品油运输以公路、铁路和水路等传统方式为主,输送速度慢,容易受恶劣气候影响。以上弊端可以通过大力发展管道运输来弥补,管道运输具有运量大、不受气候和地面因素限制、可连续作业及成本低等优点,在应对危机时能够充分提高石油运输和储备体系的效率。虽然我国在管道建设方面已经取得了较大成绩,但在宏观经济迅猛发展,资源需求迫切的今天依然显得不足,这就需要有关部门整体规划,合理布局,继续发展管道运输并积极探索新的运输方式。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4