一、国际油价持续下跌

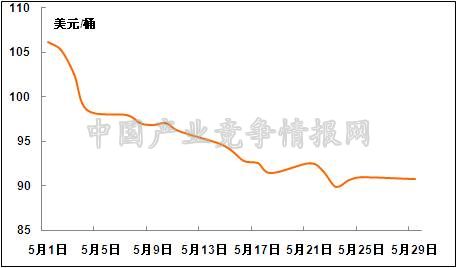

进入5月以来,国际油价连续跳水。5月4日,在纽约市场上,6月份交货的轻质原油价格跌破每桶百元关口,收报于每桶97.83美元,为三个月来低点。5月7日,亚洲市场纽约原油期货合约电子盘交易价格继续下滑,早间时段一度跌到96.57美元/桶。5月23日,受希腊问题、美国原油库存增加以及伊朗核谈判取得进展等多重因素影响,国际油价再次大幅下跌,纽约油价跌破每桶90美元,创7个月以来新低,和月初相比下跌幅度15%。

图1:2012年国际油价油价走势

二、油价下行的原因

油价的破位下行除了受累于疲弱的欧美经济数据和美国原油库存超预期增加因素影响外,还由于面临地缘政治风险趋弱、供需失衡、库存高企等多重因素影响。具体来看,主要表现在以下几方面:

1、美国经济疲软,原油库存超预期增加

美国经济虽然出现一些复苏迹象,但房市低迷、失业率维持高位,经济增长的内生性下降,复苏基础并不牢固。数据显示:4月,美国非农就业人数仅增加11.5万人,远低于市场预期的17万人,增幅创去年10月以来新低。同时,今年5月公布的3月份美国工厂订单意外环比下降1.5%,为两年以来的最大跌幅;4月供应管理协会服务业指数也从上月的56.0大幅下滑至53.5,显示服务业复苏速度放缓;地产庞大的止赎屋“影子库存”等结构性问题使得美国房地产短期内恢复强劲势头的可能性较小,降低了美国复苏加速的可能性。

在美国经济仍显疲软的影响下,美国国内原油库存不断攀升并创出近22年的新高。美国能源情报署日前公布,4月份美国原油库存再次增加88.3万桶,总量达到3.825亿桶,为22年来最高。根据5月18日美国石油协会发布的报告,今年衡量美国国内石油(原油与成品油)需求的石油交货量比上一年同期下降0.3%,降至日均1854.9万桶。尽管需求有所下降,但供给依然在增加。4月份美国的国内原油产量增至日均596.3万桶,同比增加6.6%;同期汽油产量增至日均912.9万桶,升至历史新高。

2、欧元区动荡使石油需求减少

市场对于欧元区的发展非常担忧,考虑到不确定性太多,投资人都选择离场观望,这是油价持续下跌的主要原因。法国当地时间5月6日进行总统大选的第二轮选举,社会党的奥朗德当选为新一任总统。奥朗德此前曾声称,若当选将不签署欧盟公约,并要求重新对欧洲财政公约进行谈判。新当选的总统要求提高经济增长速度,增加政府的开支。与原来法国和德国共同救助希腊、西班牙的政策截然相反。这意味着法国前总统萨科奇与德国总理默克尔为解决欧元区债务危机结成的同盟可能会受到重创,从而牵连到欧洲经济复苏计划。

与此同时,近期市场也为希腊的前景感到担忧。希腊在组建新政府方面遭遇困难,加大了该国背离协议条款,进而退出欧元区的风险。希腊如果最终退出欧元区,可能引发未可知的后果,对金融体系和世界经济都可能带来巨大的冲击。而在5月23日的欧盟峰会上,各国领导人“不痛不痒”挽留希腊的空话,并未能丝毫减弱投资人的疑虑。

同时包括德国、法国、意大利和西班牙等在内的欧元区国家制造业指数都出现了大幅下滑,欧元区失业率则创下15年来最高纪录。西班牙也继英国之后陷入二次衰退。欧元区无序解体将可能引发欧洲经济严重衰退,并给全球经济造成负面影响。如果决策者无法抑制希腊退出欧元区之后的蔓延效应,就会引发连锁反应,届时其他成员国亦有可能退出欧元区。欧洲大约占全球原油消费量的20%,按照欧洲经济萎缩10%来计算,欧洲发达经济体的石油日需求可能减少200万桶。

3、伊朗紧张局势缓和有助于降低油价中的地缘政治风险溢价

从原油供给来,相比一季度而言,石油市场对地缘政治方面的炒作逐渐趋缓。地缘政治危机的缓和从一定程度上打消了市场对原油供给的担忧。伊朗核问题并非一日之争,事关核心利益,油价失控并不符合美国在伊朗问题的战略利益。

国际原子能机构官员5月18日表示,伊朗愿意开放几处重要地点接受该机构调查,以便为即将到来的第二轮核谈判做准备。5月23日,伊朗与美国、英国、法国、俄罗斯、中国和德国六国的新一轮核会谈在伊拉克首都巴格达举行。各方信息似乎都表明,伊朗核问题在朝着积极的方向发展。伊朗与西方因为核问题而导致的紧张对峙,一直是原油市场的最大不确定因素,眼下这方面的紧张局势缓解,有助于降低油价中的地缘政治风险溢价。

4、OPEC增产抑价

欧佩克秘书长5月3日明确表示,目前各成员国石油产量均高于规定额度,以限制油价。而欧佩克最大石油出口国沙特也于同期作出了同样的表态。从OPEC充裕的后备产能和其“增产限价”的表态来看,短期内宽松的供需基本面也将加大原油市场的回调压力。

尽管伊朗的石油出口连续下降,但利比亚、伊拉克以及沙特的增产举措导致3月份OPEC的原油日均产量创出自2008年10月以来的最高位。5月8日,有数据显示沙特石油产出已经升至每天1000万桶的历史高位。5月10日,欧佩克表示,4月份由于伊拉克石油产出增加、利比亚石油生产恢复,欧佩克日均产油量环比增加162万桶,达到3162万桶。尽管低油价会使石油出口国的石油出口收入会减少,但欧佩克更不愿看到全球经济再次陷入衰退。

三、国际油价走低对国内的影响

我国石油价格受国际因素影响较大,在国际原油供求失衡导致油价下行的背景下,我国油价也必将随之调整。面对此次国际油价持续暴跌,我国现有成品油定价机制在合理性和灵活性方面存在的问题也显现出来,由此将带动成品油定价机制的进一步改革。

1、发改委年内首次下调国内汽柴油价格

5月9日,国内油价挂钩的国际市场三种原油连续22个工作日移动平均价格比3月20日下跌4%,达到国内成品油价格调整的边界条件。国家发改委宣布于5月10日凌晨下调成品油最高零售价格,幅度确定为汽油330元/吨,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.24元和0.26元,迎来了成品油价格年内首次下调。此次油价的调整较为及时,幅度符合市场预期。

油价下调将降低多行业的生产运输成本,尤其利好于国内交通运输和航空物流等行业。对于农业来说,目前正处于春耕用油旺季,油价下调将降低农业生产成本。同时,农产品运输成本也相应降低,这部分成本最终将反映在消费终端,对物价起到抑制作用。对于物流行业来说,成品油价格下调也将会直接降低运输成本,出租车行业成本也将随之下降。但部分下游企业出现明显的“跟涨”不“跟跌”或“跟跌不及时”的行为依旧存在。成品油调价后通常会引起一系列价格的变动,但是往往是涨价以后相关产品会迅速提价,降价以后却反应迟缓。

2、成品油新定价机制出台可能性增大

成品油此番降价,虽让不少老百姓感到高兴,但也有人对于新的成品油定价机制未能推出感到遗憾。如何使国内油价变化真实反应成本变动,而又不过分冲击百姓生活和企业生产成为当前亟待解决的问题。

2009年5月7日,国家发改委发布了《石油价格管理办法(试行)》,正式确定了中国新的成品油定价机制,这一机制也被业内普遍称为“原油成本法”,这也标志着中国成品油定价机制改革步入了第四阶段。其中第六条涉及调价依据:“当国际市场原油连续22个工作日移动平均价格变化超过4%时,可相应调整国内成品油价格”。自2009年1月起至今,国内成品油价调整17次,其中12次向上,5次下调。“涨多跌少”的困惑和质疑由此而来。

表1:2009年以来成品油价格调整一览表

| 调整时间 | 上调(↑)/下调(↓) | 幅度(元) | |

| 汽油 | 柴油 | ||

| 2012年5月10日 | ↓ | 330 | 310 |

| 2012年3月20日 | ↑ | 600 | 600 |

| 2012年2月8日 | ↑ | 300 | 300 |

| 2011年10月9日 | ↓ | 300 | 300 |

| 2011年4月7日 | ↑ | 500 | 400 |

| 2011年2月20日 | ↑ | 350 | 350 |

| 2010年12月22日 | ↑ | 310 | 300 |

| 2010年10月26日 | ↑ | 230 | 220 |

| 2010年6月1日 | ↓ | 230 | 220 |

| 2010年4月14日 | ↑ | 320 | 320 |

| 2009年11月9日 | ↑ | 480 | 480 |

| 2009年9月1日 | ↑ | 300 | 300 |

| 2009年7月28日 | ↓ | 220 | 220 |

| 2009年6月30日 | ↑ | 600 | 600 |

| 2009年6月1日 | ↑ | 400 | 400 |

| 2009年3月25日 | ↑ | 290 | 180 |

| 2009年1月14日 | ↓ | 140 | 160 |

现有的定价机制对国际油价的短期变化不敏感,调价滞后并容易与市场脱轨。首先,目前国际油价波动很大,±4%的幅度很容易满足,但22天时间间隔过长,因而即使最近国际油价曾一度大幅下跌,还得等够天数。但当等够了天数,油价再度上涨后,±4%可能又不再满足了,因此调价窗口还是打不开。其次,上涨4%比下跌4%更容易是一个显而易见的事实。例如,从100美元上涨4%,只需涨4美元至104美元;而从104美元下跌4%,需要跌4.16美元,一定程度上造成了油价“上涨容易下跌难”的事实。第三,中国进口原油并非来自北美,而是中东、非洲和欧洲,参考的是布伦特原油价格。目前布伦特原油价格下跌幅度较小,而媒体主要报道的是WTI原油期货的涨跌情况,这也容易引起公众误解。另外,公众质疑国内成品油价格“涨得快、跌得慢”,还与成品油定价机制改革之后国际油价的大涨走势相关。

如果按照目前油价的跌势,6月8日国内油价应该再次下调。此前国内汽柴油零售价格与国际原油价格之间存在一定溢价,在国际油价下滑及国内成品油限价再次下调预期下,国内成品油定价机制伴随下次调价出台的机会将进一步加大。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4