一、电力行业整体运行情况

2010年12月份,国民经济保持良好运行态势,电力行业总体运行平稳。具体来看,电电力行业投资规模保持稳定增长,但投资增速继续回落;全国电源重点建设项目进展顺利,电源新增生产能力持续增长,发电能力不断增强,电源结构继续优化;受宏观调控政策和2009年同期基数较高影响,发、用电量增速持续回落;煤价持续高位使得火电企业经营压力继续加大,影响电力行业整体盈利能力提升。

二、电力投资和建设情况

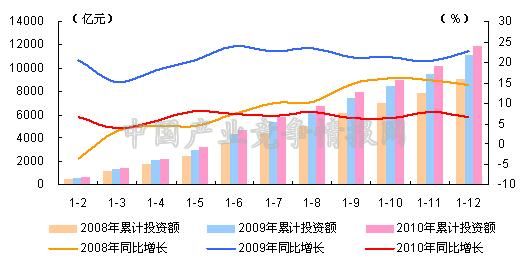

2010年以来,电力和热力的生产与供应业固定资产投资规模稳步增长,但受2009年基数较高等因素影响,电力行业投资增速同比明显回落。具体来看,2010年1-12月份,电力和热力的生产与供应业固定资产投资为11869亿元,同比增长6.6%,增幅与2010年1-11月份相比下降1.3个百分点,与2009年同期相比回落16.2个百分点;占城镇总固定资产投资的比重为4.9%。

图1 2008-2010年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2008年10月-2010年12月电力行业各月累计投资占全国总投资比重走势

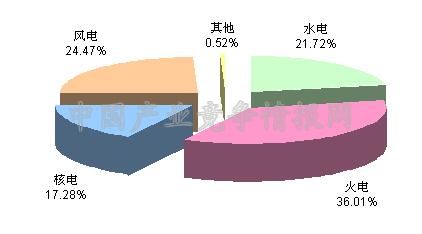

从电源投资来看,电源投资增速有所下降,电源工程建设投资继续向非化石能源发电领域倾斜,火电投资所占比重继续下降,风电投资所占比重显著提高。具体来看,2010年1-12月份,全国电源基本建设完成投资3641亿元,同比下降4.26%。其中,水电完成投资791亿元,所占比重为21.72%,与2009年同期相比下降1.69个百分点;火电1311亿元,所占比重为36.01%,与2009年同期相比下降4.2个百分点;核电629亿元,所占比重为17.28%,与2009年同期相比上升1.75个百分点;风电891亿元,所占比重为24.47%,与2009年同期相比上升4.2个百分点。

图3 2010年1-12月电源基本建设投资结构

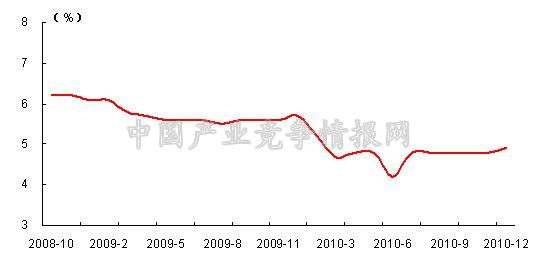

从电网投资来看,2010年以来,电网基本建设投资增速一直处于负增长态势,在电力基本建设投资完成额中所占比重明显下降。具体来看,2010年1-12月份,电网基本建设完成投资3410亿元,同比下降12.53%;占电力基本建设投资完成额的比重为48.36%,与2009年同期相比下降2.54个百分点。

图4 2009年5月-2010年12月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电能力不断增强

2010年,全国重点电力建设项目进展顺利,电源新增生产能力持续增长,发电能力不断增强。首先,水电开发步伐加快,华能云南小湾水电站、中电投拉西瓦水电站、国电大渡河瀑布沟水电站实现机组全部投产;其次,火电继续向着大容量、高参数、环保型方向发展,全年共有上海漕泾电厂、宁夏灵武电厂二期等共计12台百万千瓦超超临界火电机组建成投产,年底全国在运百万千瓦超超临界火电机组已经达到33台;再次,岭澳核电站二期工程1号机组建成投产,秦山核电站二期工程3号机组正式投运;另外,全年新增风电并网容量取得新突破,全国首个特许权招标示范项目--中广核敦煌10兆瓦光伏电站正式投产。从数据来看,2010年1-12月份,全国基建新增发电设备容量9127万千瓦,与2010年1-11月份相比增加2397万千瓦;其中,水电1661万千瓦,与2010年1-11月份相比增加317万千瓦;火电5872万千瓦,与2010年1-11月份相比增加1361万千瓦;并网风电1399万千瓦,与2010年1-11月份相比增加137万千瓦;另外核电新增706万千瓦。

截止2010年12月底,全国6000千瓦及以上电厂发电设备容量96219万千瓦。其中,水电21340万千瓦,占总容量的比重为22.18%;火电70663万千瓦,占总容量的比重为73.44%;核电1082万千瓦,占总容量的比重为1.12%;风电3107万千瓦,占总容量的比重为3.23%。

2、发电量增速放缓

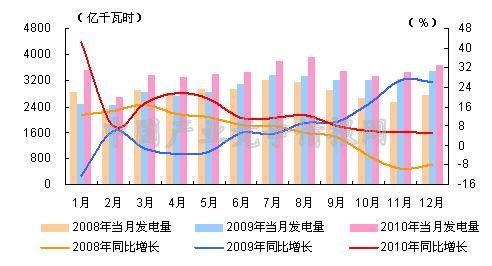

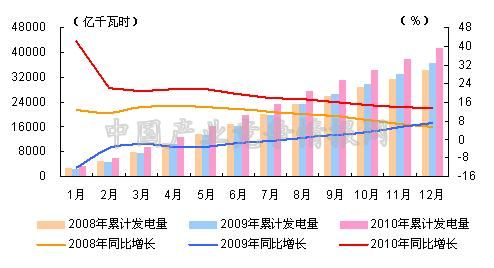

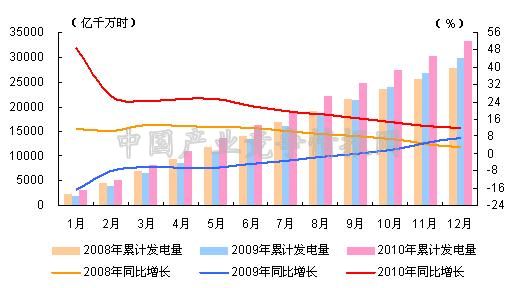

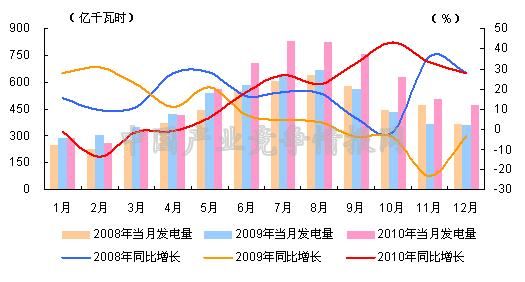

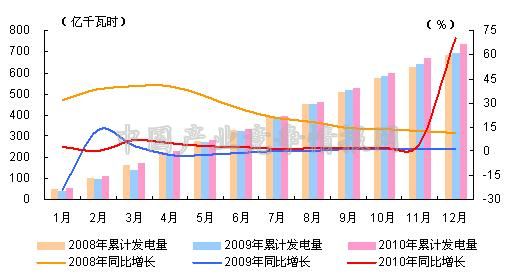

2010年12月份,发电量仍呈季节性回升态势,但受2009年同期基数较高影响,发电量增速继续放缓,全国规模以上发电企业发电量3677亿千瓦时,同比增长5.1%,增幅环比下降0.5个百分点。2010年1-12月份,全国规模以上发电企业累计完成发电量41413亿千瓦时,同比增长13.3%,增幅与2010年1-11月份相比下降0.7个百分点。

图5 2008-2010年各月总发电量及同比增长率变动趋势比较

图6 2008-2010年各月累计总发电量及同比增长率变动趋势比较

3、水电发电量所占比重不断提升

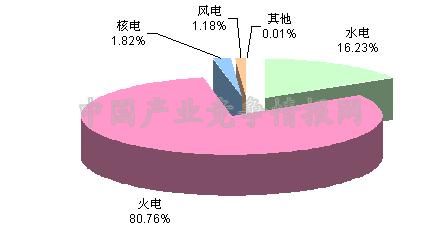

从电源结构来看,受季节性因素影响,水电发电量对总发电量的贡献度继续下滑,火电发电量所占比重略有上升。具体来看,2010年1-12月份,水电发电量所占比重为16.23%,与2010年1-11月份相比下降0.06个百分点;火电发电量所占比重为80.76%,与2010年1-11月份相比上升0.95个百分点;核电发电量所占比重为1.82%,与2010年1-11月份相比上升0.05个百分点;风电发电量所占比重为1.18%,与2010年1-11月份相比上升0.04个百分点。

图7 2010年1-12月份电源结构

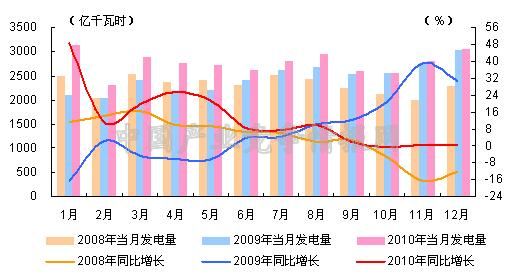

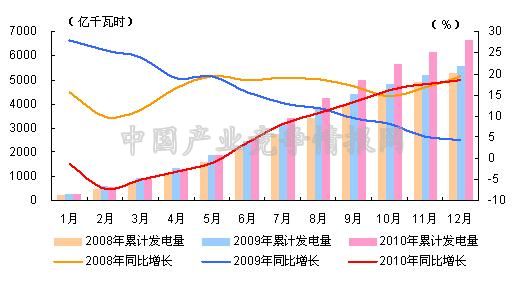

火电生产方面,进入2010年12月,随着气温的下降,居民取暖用电快速攀升,季节性用电高峰来临,水电出力继续下降,火电发电量明显增加。具体来看,2010年12月份,全国共完成火力发电量3041亿千瓦时,同比增长0.7%,增幅与2010年11月份相比上升0.2个百分点。2010年1-12月份,全国累计完成火电发电量33254亿千瓦时,同比增长11.7%,增幅与2010年1-11月份相比下降1.3个百分点。

图8 2008-2010年各月火电发电量及同比增长率变动趋势比较

图9 2008-2010年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,进入12月,受来水偏枯影响,水电生产延续2010年11月的下滑态势。具体来看,2010年12月份,全国共完成水电发电量472亿千瓦时,同比增长27.8%,增幅环比下降5.2个百分点;2010年1-12月份,水电累计发电6622亿千瓦时,同比增长18.4%,增幅与2010年1-11月份相比上升0.9个百分点。

图10 2008-2010年各月水电发电量及同比增长变动趋势比较

图11 2008-2010年各月累计水电发电量及同比增长变动趋势比较

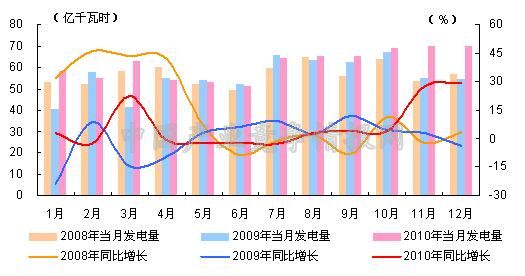

核电生产方面,积极推进核电建设,是我国能源结构调整的重要途径,2010年随着岭澳核电站二期工程1号机组顺利投产和秦山二期扩建工程3号机组的并网成功,核电供应能力不断增强,核电发电量增速大幅攀升。具体来看,2010年12月份,全国共完成核电发电量70亿千瓦时,同比增长29.0%;2010年1-12月份,核电累计发电量734亿千瓦时,同比增长70.3%。

图12 2008-2010年各月核电发电量及同比增长变动趋势比较

图13 2008-2010年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电能力继续增强

我国电网供售电能力及跨区域输送能力继续增强。2010年1-12月份,全国基建新增220千伏及以上交、直流输电线路分别为37140千米和6084千米,新增220千伏及以上变电设备容量2.58亿千伏安。截至2010年底,全国电网220千伏及以上输电线路回路长度、公用变设备容量分别为44.27万千米、19.74亿千伏安,其中,500千伏等级线路回路长度、公用变设备容量分别为13.20万千米、6.98亿千伏安;750千伏等级线路回路长度、公用变设备容量分别为7493千米、3660万千伏安。

电网供、售电量保持快速增长。具体来看,2010年1-12月份,全国电网供电量37739亿千瓦时,与2009年同期相比增加5007亿千瓦时;售电量35289亿千瓦时,与2009年同期相比增加4703亿千瓦时。

2、区域间交换电量平稳较快增长

跨省、跨区电力电量交易总体仍保持平稳较快增长。2010年1-12月份,全国跨区送电量完成1492亿千瓦时,同比增长21.71%;三峡电厂在全年没有新增产能的情况下,全年送出834亿千瓦时,同比增长5.51%;受西南水电出力不足等因素影响,南方电网区域"西电东送"负增长;京津唐电网输入输出电量及跨省输出电量保持平稳增长;另外,进口电量比2009年明显下降,出口电量比2009年增加。

五、用电市场情况

1、用电量增速继续回落

从全国全社会用电情况来看,2010年我国用电量持续增长,电力规模继续扩大,结构有所改善,质量和技术水平进一步提高,但随着国家宏观调控作用的逐步显现,第二产业用电增速下滑带动全社会用电量增速持续回落。2010年1-12月份,全国全社会用电量41923亿千瓦时,同比增长14.56%。

2、用电结构基本稳定

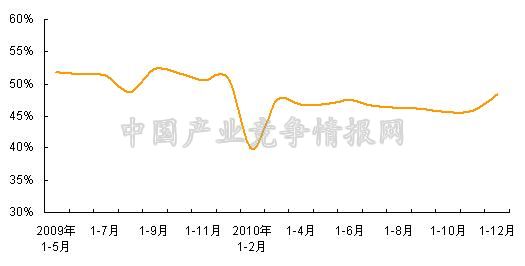

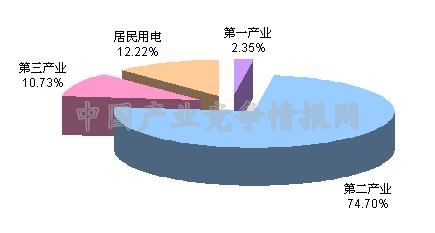

从用电结构来看,2010年1-12月份,第一产业用电量984亿千瓦时,同比增长4.68%,所占比重为2.35%,与2010年1-11月份相比下降0.04个百分点;第二产业用电量31318亿千瓦时,同比增长15.41%,所占比重为74.70%,与2010年1-11月份相比上升0.11个百分点;第三产业用电量4497亿千瓦时,同比增长14.02%,所占比重为10.73%,与2010年1-11月份相比基本持平;城乡居民生活用电量5125亿千瓦时,同比增长12.02%,所占比重为12.22%,与2010年1-11月份相比下降0.05个百分点。

图14 2010年1-12月份全社会用电结构

从工业用电情况来看,2010年1-12月份,全国工业用电量30887亿千瓦时,同比增长15.44%,增幅同比提高10.84个百分点,占全社会用电量的比重为73.68%;其中,轻工业用电量5187亿千瓦时,同比增长11.89%,占全社会用电量的比重为12.37%;重工业用电量25699亿千瓦时,同比增长16.19%,占全社会用电量的比重为61.30%。

从四大高载能行业用电情况来看,受节能减排政策调控和上年同期基数逐渐加大影响,2010年高耗能行业用电量增速呈不断下降趋势,化工、建材、钢铁冶炼、有色金属冶炼四大高载能行业用电量增速从2010年年初的近30%下降至11、12月份的持续负增长;四大行业合计用电量占全社会用电量的比重呈波动下降趋势,从2010年2月份的35.45%下降到12月份的29.20%。

六、主要技术经济指标完成情况

全国发电设备累计平均利用小时继续回升。具体来看,2010年1-12月份,全国发电设备利用小时数为4660小时,比2009年增加114小时,为2004年以来发电设备利用小时持续下降的首次回升。其中,水电设备平均利用小时3429小时,比2009年提高101小时;火电设备平均利用小时5031小时,比2009年提高166小时;核电7924小时,比2009年提高208小时;风电2097小时,比2009年提高20小时。

节能减排成效显著。2010年1-12月份,关停小火电机组超过1100万千瓦,供电标准煤耗335克/千瓦时,全国电网输电线路损失率6.49%。

七、企业经营情况

2010年12月,电厂电煤充足,为迎峰度冬期间电力供应提供了保障,电力行业保持平稳运行态势,受火电企业盈利状况持续欠佳影响,电力行业整体经营情况不容乐观。国家统计局数据显示,2010年1-12月份,全国24个省份(除内蒙古、湖南、广东、海南、重庆、云南、西藏以外)规模以上工业实现利润37265亿元,同比增长49%;2010年12月份当月实现利润4884亿元,同比增长39.4%,其中,电力热力的生产和供应业同比呈现负增长。

电力生产业方面,受季节性因素影响,水电发电量持续下滑,水电企业盈利能力继续下降;而受燃料成本上升、财务费用加大及煤电联动搁浅等因素影响,火电企业亏损情况日益严重,并引起广泛关注。WIND统计显示,截止2011年1月10日,按照申万行业分类,已有14家电力类上市公司公布了2010年度业绩预告;其中,净利润预增的仅为5家,包括ST能上、漳泽电力、长源电力和华银电力在内的多家电力企业则均首次出现了亏损,华电能源、滨海能源和*ST预能则预计将继续亏损。

电力供应业方面,2010年12月份,全社会用量持续增长,电力供应业经营状况继续保持良好态势。数据显示,2010年,国家电网实现收入1.5万亿元,增长22.4%,实现利润为450.9亿元,增加404.9亿元,经济增加值为54.1亿元,增加317.1亿元,资产负债率为62.5%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4