一、电力行业整体运行情况

2011年1-3月份,国民经济保持平稳较快增长,电力行业总体运行平稳。具体来看,电力行业投资增速相对较慢,电源投资继续向新能源倾斜,电网投资继续保持负增长态势;全国电源重点建设项目进展顺利,电力生产与供应能力持续增强;电力需求旺盛,重工业用电量反弹,发、用电量保持较高增速;火电企业经营压力将有所缓解,但电力行业整体盈利能力仍不容乐观。

二、电力投资和建设情况

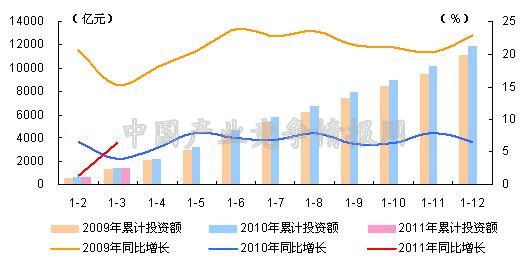

2011年以来,固定资产投资保持较快增长,但电力行业投资增速相对较慢。具体来看,2011年1-3月份,固定资产投资(不含农户)39465亿元,同比增长25.0%。其中,电力和热力的生产与供应业固定资产投资为1451亿元,同比增长6.4%,增幅远远低于固定资产投资(不含农户)增速;占固定资产投资(不含农户)的比重为3.7%,与去年同期相比下降1个百分点。

图1 2009-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较

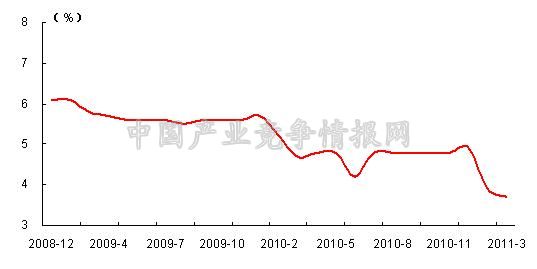

图2 2008年11月-2011年2月电力行业各月累计投资占全国总投资比重走势

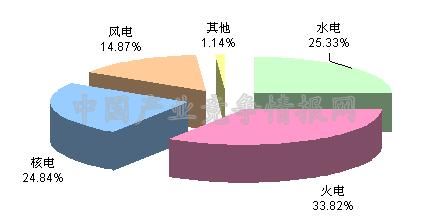

从电源投资来看,电源投资结构继续优化,火电投资所占比重继续呈下降态势,风电、核电等新能源发电继续加速,所占比重同比继续提升。具体来看,2011年1-3月份,全国电源基本建设完成投资612亿元。其中,水电155亿元,所占比重为25.33%,与去年同期相比提高2.24个百分点;火电207亿元,所占比重为33.82%,与去年同期相比下降6.52个百分点;核电152亿元,所占比重为24.84%,与去年同期相比提高2.44个百分点;风电1亿元,所占比重为14.87%,与去年同期相比提高1.29个百分点。

图3 2011年1-3月份电源基本建设投资结构

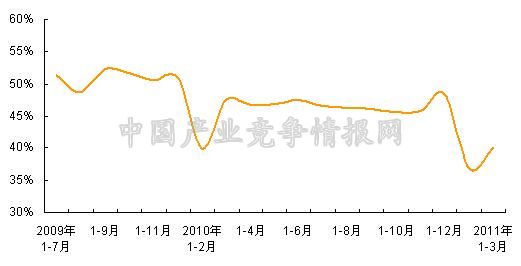

从电网投资来看,电网基本建设投资增速继续保持负增长态势,在电力基本建设投资完成额中所占比重与2010年同期相比仍明显下降。具体来看,2011年1-3月份,电网基本建设完成投资409亿元,占电力基本建设投资完成额的比重为40.06%,与去年同期相比下降7.45个百分点,与今年1-2月份相比提高2.23个百分点。

图4 2009年7月-2011年3月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电能力不断增强

2011年1-3月份,全国电源重点建设项目进展顺利,华能集团公司岳阳电厂三期、伊敏电厂三期、珙县电厂、汉能控股集团有限公司金安桥水电站4号机组等项目顺利投产,电源新增生产能力持续增长,发电能力不断增强。具体来看,2011年1-3月份,全国电源新增生产能力(正式投产)1379万千瓦;其中,水电123万千瓦,所占比重为8.92%;火电1001万千瓦,所占比重为72.59%;风电250万千瓦,所占比重为18.13%。

截止3月底,全国6000千瓦及以上电厂发电设备容量94283万千瓦,同比增长10.9%。其中,水电18391万千瓦,同比增长11.9%,占总容量的比重为19.51%;火电71346万千瓦,同比增长8.8%,占总容量的比重为75.67%;核电1082万千瓦,同比增长19.2%,占总容量的比重为1.15%;风电3394万千瓦,同比增长68.8%,占总容量的比重为3.6%。

2、发电量保持较高增速

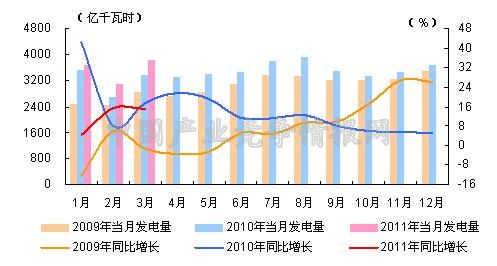

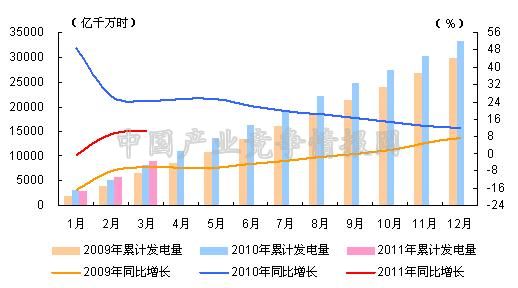

2011年3月份,发电量保持较大规模,全国规模以上发电企业发电量3830亿千瓦时,同比增长14.8%,增幅环比下降0.6个百分点,与去年同期相比下降2.8个百分点。2011年1-3月份,全国规模以上发电企业累计完成发电量10651亿千瓦时,同比增长13.4%,增幅与今年1-2月份相比上升1.7个百分点,与去年同期相比下降7.4个百分点。

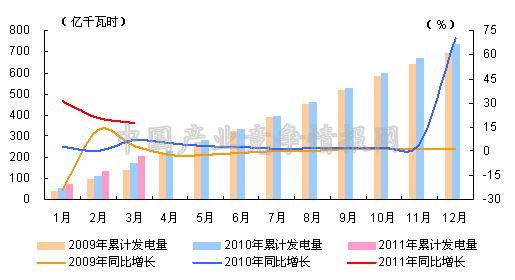

图5 2009-2011年各月总发电量及同比增长率变动趋势比较

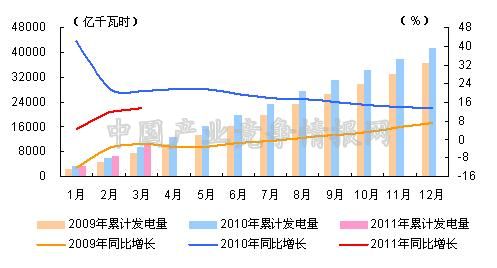

图6 2009-2011年各月累计总发电量及同比增长率变动趋势比较

3、水电发电量明显增长

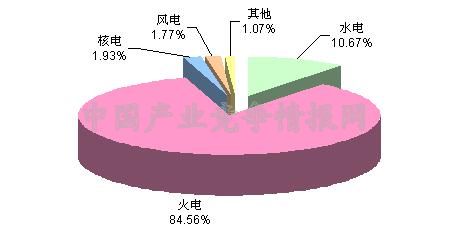

从电源结构来看,与2010年同期相比,水电发电量对总发电量的贡献度继续提升;同时,受水电挤压,火电发电量对总发电量的贡献度则继续下滑。具体来看,2011年1-3月份,水电发电量所占比重为10.67%,与去年同期相比提高1.12个百分点;火电发电量所占比重为84.56%,与去年同期相比下降1.63个百分点;核电发电量所占比重为1.93%,与去年同期相比基本持平;风电发电量所占比重为1.77%,与去年同期相比提高0.54个百分点。

图7 2011年1-3月份电源结构

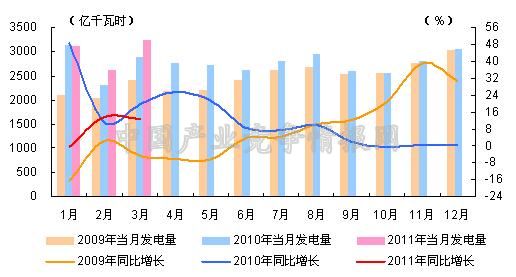

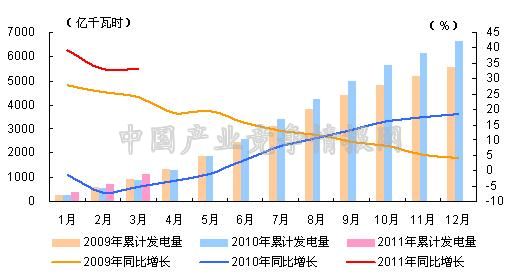

火电生产方面,3月份火电单月、累计发电量保持较高增速,但受去年同期基数较高影响,火电单月、累计发电量增速同比仍呈回落态势。具体来看,2011年3月份,全国共完成火力发电量3232亿千瓦时,同比增长12.7%,增幅环比下降1个百分点,与去年同期相比下降7个百分点。2011年1-3月份,全国累计完成火电发电量9007亿千瓦时,同比增长10.6%,增幅与今年1-2月份相比上升1.5个百分点,与去年同期相比下降13.7个百分点。

图8 2009-2011年各月火电发电量及同比增长率变动趋势比较

图9 2009-2011年各月累计火电发电量及同比增长率变动趋势比较

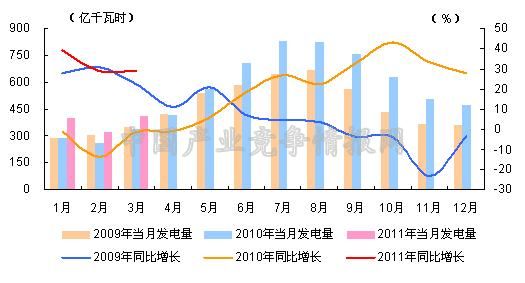

水电生产方面,受来水情况较好、主要水电厂加大下泄流量影响,3月份全国水电出力明显加大,水电发电量继续保持较快增速。具体来看,2011年3月份,全国共完成水电发电量412亿千瓦时,同比增长28.8%,增幅环比上升0.2个百分点,2010年3月份为水电发电量为同比下降1.5%;2011年1-3月份,水电累计发电1136亿千瓦时,同比增长32.9%,增幅与今年1-2月份持平,2010年1-3月份水电累计发电量为同比下降5.0%。

图10 2009-2011年各月水电发电量及同比增长变动趋势比较

图11 2009-2011年各月累计水电发电量及同比增长变动趋势比较

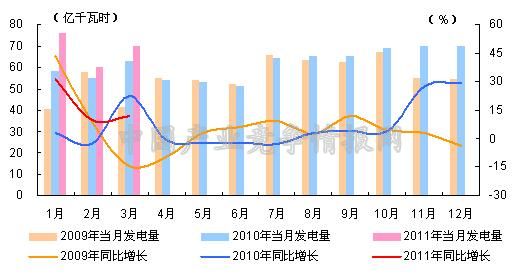

核电生产方面,2011年3月份,全国共完成核电发电量70亿千瓦时,同比增长11.8%,增幅环比上升2.1个百分点,与去年同期相比下降10.3个百分点;2011年1-3月份,核电累计发电量206亿千瓦时,同比增长17.4%,增幅与今年1-2月份相比上升3个百分点,与去年同期相比上升10.4个百分点。

图12 2009-2011年各月核电发电量及同比增长变动趋势比较

图13 2009-2011年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电能力不断增强

我国电网供售电能力及跨区域输送能力继续增强。2011年1-3月份,全国电网建设新增220千伏及以上变电容量2994万千伏安、线路长度3614千米。

电网供、售电量保持快速增长。具体来看,2011年1-3月份,全国电网供电量9795亿千瓦时,同比增长14.78%;售电量9256亿千瓦时,同比增长12.32%。全国主要电网统调发受电量9468亿千瓦时,最高发受电电力合计56508万千瓦,与去年同期相比分别增长13.53%(日均)和11.14%。

2、跨区送电高速增长

跨省、跨区电力电量交易总体仍保持较快增长势头。具体来看,2011年1-3月份,全国跨区送电309亿千瓦时,同比增长17.07%;各省送出电量合计1346亿千瓦时,同比增长9.85%;进出口电量合计53亿千瓦时,同比增长1.56%;其中,进口电量12亿千瓦时,同比下降5.08%;出口电量41亿千瓦时,同比下降3.6%。

从送电方向上看,2011年1-3月份,华北送华东25.2亿千瓦时,同比下降38.04%;华北通过特高压送华中27.2亿千瓦时,同比下降21.17%;东北送华北24亿千瓦时;华东送华中11.4亿千瓦时,同比增长145.28%;华中送华东32.9千瓦时,同比下降6.45%;其中,葛南直流17.4亿千瓦时;龙政直流0.97亿千瓦时,同比下降93.14%;宜华直流9.2亿千瓦时,同比下降56.39%;华中送南方43.6亿千瓦时,同比增长2.29%;西北送华中电网16亿千瓦时,同比下降33.71%。

西电东送方面,2011年3月份,南方电网西电东送合计82.6亿千瓦时,同比增长18.95%;其中,西电送广东73.4亿千瓦时,同比增长13.94%;西电送广西9.2亿千瓦时,同比增长82.92%。2011年1-3月份,南方电网西电东送合计187.5亿千瓦时,同比增长12.2%;其中,西电送广东161.8亿千瓦时,同比增长3.75%;西电送广西25.7亿千瓦时,同比增长129.56%。

2011年1-3月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 25.2 | -38.04 |

| 华北通过特高压送华中 | 27.2 | -21.17 |

| 东北送华北 | 24 | — |

| 华东送华中 | 11.4 | 145.28 |

| 华中送华东 | 32.9 | -6.45 |

| 其中,葛南直流送电 | 17.4 | — |

| 龙政直流送电 | 0.97 | -93.14% |

| 宜华直流送电 | 9.2 | -56.39 |

| 华中送南方 | 43.6 | 2.29 |

| 西北通过灵宝变送华中 | 16 | -33.71 |

| 南方电网西电东送 | 187.5 | 12.2 |

| 其中,南方电网西电送广东 | 161.8 | 3.75 |

| 南方电网西电送广西 | 25.7 | 129.56 |

五、用电市场情况

1、全社会用电量增速明显回升

从全国全社会用电情况来看,2011年以来,全社会用电量增速明显回升。具体来看,2011年3月份,全国全社会用电量3887.8亿千瓦时,同比增长13.41%,增幅环比下降2.41个百分点,与去年同期相比上升2.81个百分点;2011年1-3月份,全国全社会用电量10911.1亿千瓦时,同比增长12.72%,增幅与今年1-2月份相比上升0.4个百分点,与去年同期相比下降11.47个百分点。

2、重工业用电量复苏

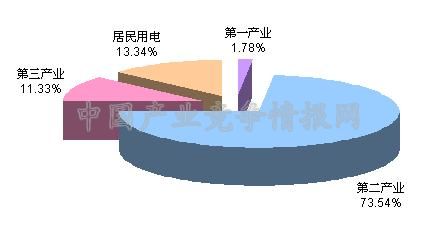

从用电结构来看,受重工业用电量反弹带动,第二产业用电量增速继续提高,仍是带动全社会用电量同比增长的主要动力。具体来看,2011年1-3月份,第一产业用电量195亿千瓦时,同比增长3.16%,所占比重为1.78%,与今年1-2月份相比基本持平;第二产业用电量8025亿千瓦时,同比增长12.31%,所占比重为73.54%,与今年1-2月份相比提高1.33个百分点;第三产业用电量1236亿千瓦时,同比增长15.51%,所占比重为11.33%,与今年1-2月份相比下降0.8个百分点;城乡居民生活用电量1456亿千瓦时,同比增长14.08%,所占比重为13.34%,与今年1-2月份相比下降0.48个百分点。

图14 2011年1-3月份全社会用电结构

从工业用电情况来看,工业用电量增速继续提高,但增速仍略低于全社会用电量增速。具体来看,2011年1-3月份,全国工业用电量7895亿千瓦时,同比增长12.14%,占全社会用电量的比重为72.36%;其中,轻工业用电量1281亿千瓦时,同比增长11.38%,占全社会用电量的比重为11.74%;重工业用电量6615亿千瓦时,同比增长12.29%,占全社会用电量的比重为60.63%,与今年1-2月份相比提高1.94个百分点。

3、各地区用电量保持较快增长

从各区域的用电量增长情况来看,3月份,各省市单月用电量同比均呈现不同幅度的增长;累计用电量除北京同比呈现负增长外,其他省市也均表现为增长态势。其中,2010年1-3月份,累计用电量同比增长超过全国平均水平(12.72%)的省份依次为:新疆(33.50%)、江西(23.98%)、福建(21.57%)、云南(18.01%)、海南(17.53%)、重庆(16.49%)、贵州(15.92%)、陕西(15.90%)、安徽(15.40%)、甘肃(14.92%)、江苏(14.82%)、浙江(14.61%)、内蒙古(14.50%)、山东(14.42%)、四川(14.38%)、青海(14.13%)、宁夏(13.44%)、湖南(12.80%)。

六、主要技术经济指标完成情况

全国发电设备利用小时与上年同期基本持平,2011年1-3月份,全国发电设备累计平均利用小时为1135小时,比去年同期增长11小时。其中,水电设备平均利用小时为583小时,比去年同期增长89小时;火电设备平均利用小时为1292小时,与去年同期增长5小时。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、四川、重庆、北京、广西、安徽、河北、江苏、甘肃、陕西、天津、云南、新疆、上海、浙江、山西。

2011年1-3月份,全国供电煤耗率为325克/千瓦时,比去年同期下降6克/千瓦时。全国发电厂累计厂用电率5.44%,其中水电0.52%,火电6.02%。

七、企业经营情况

2011年1-3月份,电力行业整体运行平稳,电力需求旺盛,全社会发、用电量均保持较高增速,但受着燃料价格上涨而电价无法传导影响,电力公司尤其是火电企业经营状况依旧欠佳。根据Wind数据统计,截至4月20日,已经有5家火电上市公司披露了一季报业绩,这5家公司实现归属于母公司股东的净利润2.02亿元,比去年同期的11.8亿元缩水82.9%。其中,漳泽电力亏损达到1.77亿元,而去年同期公司盈利523.1万元。此外,根据业绩预告的数据,截至4月20日,有12家火电上市公司发布了业绩预告,其中有8家公司预计一季度业绩亏损,占三分之二。

为缓解电力企业经营压力,一方面,国家发展改革委针对少数地区和企业采取降低电煤合同兑现率、降低热值、高价搭售市场煤等手段变相涨价的情况,于2011年4月8日下发《关于切实保障电煤供应稳定电煤价格的紧急通知》,以进一步规范电煤市场秩序,稳定煤炭价格,促进煤炭、电力行业和谐健康发展;另一方面,据相关媒体报道,针对火电企业上网电价不平衡情况,国家发展改革委将对亏损严重地区的上网电价进行区域性调整,并已经上调全国16个省(区、市)上网电价,平均上调上网电价约1.2分/度;其中,山西涨幅最高,为2.6分/度,山东等五省上调2分/度,河南等两省上调1.5分/度,另三省上调1分/度,一个省上调0.9分/度,还有四省上调0.4至0.5分/度。

总体来看,在电煤价格保持基本稳定的情况下,对上网电价进行调整,将在很大程度上缓解发电企业的亏损局面。然而,考虑到销售电价调整对目前国内通胀局面加剧影响的不确定性,此次销售电价并不在调整之列,因此,上网电价调整将使得发电企业成本压力向电网企业转移,并削弱电网企业的盈利能力。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4