1、 电力行业整体运行情况

2011年1季度,国民经济保持平稳较快增长,电力行业总体运行平稳,电力供需总体平衡、局部偏紧。具体来看,电力行业投资规模不断扩大,电源投资继续向非化石能源倾斜,电源结构继续优化;发电量稳步增长,发电设备利用小时与上年同期基本持平;全社会用电量增速明显回升,第三产业和城乡居民生活用电较快增长,但第二产业用电量仍然是带动全社会用电量同比增长的主要动力;火电企业经营压力加大,电力行业盈利能力明显偏低。

国家统计局2011年4月8日发布的全国企业景气调查数据显示,2011年1季度全国企业景气指数为133.8,比上季度回落4.2点。其中,工业企业景气指数为130.9,比上季度回落4.4点。2011年1季度,电力、热力的生产和供应业景气指数为130.5点,比上季度回落2.2点,但仍置于“较为景气”区间内。

图 1 2007年3季度-2011年1季度电力行业企业与全国企业景气指数走势

注:企业景气指数指国家统计局1998年以来通过调查,根据企业家对本企业外部市场经济环境与宏观政策认识、看法、判断与预期(通常为对“好”、“一般”、“不佳”的选择)而编制的季度指数,用以反映企业的生产经营状况。企业景气指数的数值介于0-200之间,100为景气指数的临界值。当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。为更好地分析和理解企业景气指数,我们将景气区间作如下划分:180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间(下同)。

2、 电力投资和建设情况

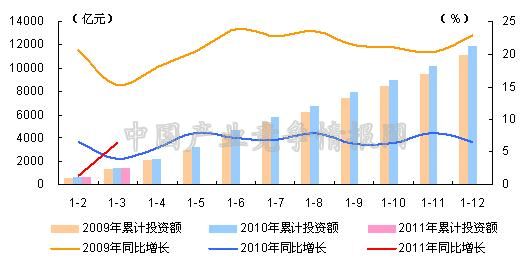

2011年1季度,固定资产投资保持较快增长,电力行业投资规模不断扩大。具体来看,2011年1季度,固定资产投资(不含农户)39465亿元,同比增长25.0%。其中,电力和热力的生产与供应业固定资产投资为1451亿元,同比增长6.4%,增幅与去年同期相比提高2.4个百分点;占固定资产投资(不含农户)的比重为3.7%,与去年同期相比下降1个百分点。

表 1 2010年3月-2011年3月电力行业累计固定资产投资额、同比增长率及比重情况

单位:亿元,%

| 电力投资额 | 同比增长 | 占固定资产投资额的比重 | |

| 2010年1-3月 | 1412 | 4 | 4.7 |

| 1-4月 | 2225 | 5.6 | 4.8 |

| 1-5月 | 3214 | 8 | 4.8 |

| 1-6月 | 4706 | 7.2 | 4.2 |

| 1-7月 | 5771 | 6.9 | 4.8 |

| 1-8月 | 6767 | 7.9 | 4.8 |

| 1-9月 | 7908 | 6.3 | 4.8 |

| 1-10月 | 8992 | 6.4 | 4.8 |

| 1-11月 | 10191 | 7.9 | 4.8 |

| 1-12月 | 11869 | 6.6 | 4.9 |

| 2011年1-2月 | 674 | 1.3 | 3.9 |

| 1-3月 | 1451 | 6.4 | 3.7 |

图 2 2009 - 2011年电力行业各月累计固定资产投资额及同比增长率变动趋势比较

图 3 2008年12月-2011年3月电力行业各月累计投资占固定资产投资比重走势

注:电力行业在此处特指电力的生产与供应业。国家统计局2011年起上调投资统计起点,投资项目统计起点标准由原来的50万元调整为500万元。“固定资产投资(不含农户)”等于原口径的城镇固定资产投资加上农村企事业组织项目投资。上表及图中固定资产投资(不含农户)2010年及以前数据暂用城镇固定资产投资增速替代。

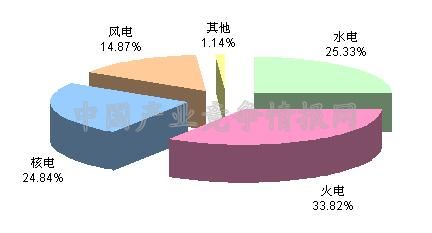

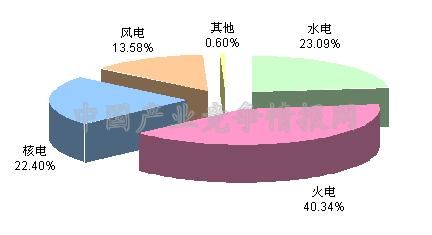

从电源投资来看,转变经济发展方式,优化电源结构和布局是"十二五"期间促进电力工业绿色发展的主要措施之一。根据中电联组织编制的《电力工业“十二五”规划研究报告》,“十二五”期间,将积极推进水电、核电、风电、太阳能等非化石能源开发,提高非化石能源比重,并将水电和核电作为重点。2011年1季度,全国电力工程建设完成投资1021亿元,同比增长11.7%。其中,全国电源基本建设完成投资612亿元,同比增长27.6%,占电力基本建设投资完成额的比重为60%。电源基本建设投资继续向非化石能源倾斜,全国水电、核电、风电合计投资额占电源投资的比重达到65.1%,比去年同期提高6.1个百分点,火电投资比重则持续下降。

具体来看,2011年1季度,水电完成投资155亿元,所占比重为25.33%,与去年同期相比提高2.24个百分点;火电207亿元,所占比重为33.82%,与去年同期相比下降6.52个百分点;核电152亿元,所占比重为24.84%,与去年同期相比提高2.44个百分点;风电1亿元,所占比重为14.87%,与去年同期相比提高1.29个百分点。

图 4 2011年1-3月份电源基本建设投资结构

图 5 2010年1-3月份电源基本建设投资结构

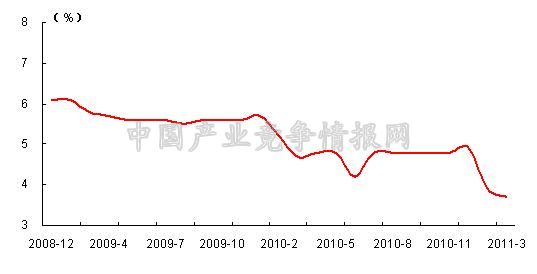

从电网投资来看,2011年以来,电网基本建设投资延续了去年的下滑趋势,在电力基本建设投资完成额中所占比重与去年同期相比明显下降。2011年1季度,电网基本建设完成投资409亿元,同比下降5.9%;占电力基本建设投资完成额的比重为40.06%,与去年同期相比下降7.45个百分点。

图 6 2009年7月-2011年3月电网基本建设投资占电力基本建设投资完成额比重走势

3、 电力生产情况

3.1 电力供应能力不断增强

2011年以来,全国重点电力建设项目进展顺利,但因3月份投产规模较小,从而使得1季度全国电源新增装机规模较去年同期有所下降。但是,随着非化石能源的投资规模不断扩大,非化石能源新增装机容量持续增长,电源结构继续优化,电力持续供应能力不断增强。

从数据来看,2011年1季度,全国电源新增生产能力(正式投产)1379万千瓦,比上年同期少投产234万千瓦;其中,非化石能源装机容量所占比重27.41%,与去年同期相比提高6.13个百分点。具体来看,水电123万千瓦,所占比重为8.92%,与去年同期相比提高0.78个百分点;火电1001万千瓦,所占比重为72.59%,与去年同期相比下降6.13个百分点;风电250万千瓦,所占比重为18.13%,与去年同期相比提高5.15个百分点;另外,新增太阳能光伏发电5万千瓦。

截止2011年3月底,全国6000千瓦及以上电厂发电设备容量94283万千瓦,同比增长10.9%,非化石能源发电装机容量所占比重持续提高。其中,水电18391万千瓦,同比增长11.9%,占总容量的比重为19.51%,与去年同期相比提高0.08个百分点;火电71346万千瓦,同比增长8.8%,占总容量的比重为75.67%,与去年同期相比下降1.44个百分点;核电1082万千瓦,同比增长19.2%,占总容量的比重为1.15%,与去年同期相比提高0.08个百分点;风电3394万千瓦,同比增长68.8%,占总容量的比重为3.6%,与去年同期相比提高1.24个百分点。

3.2 发电量较快增长

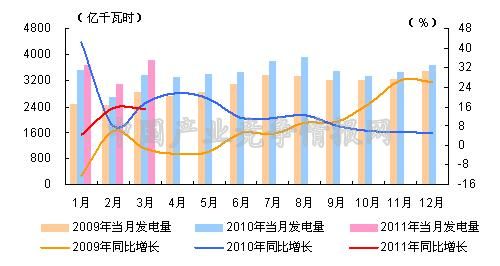

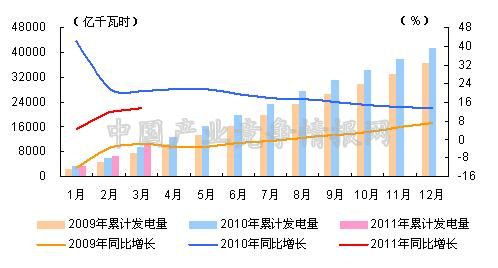

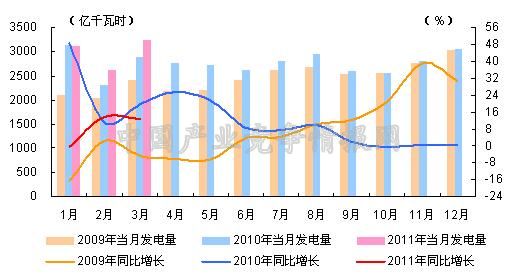

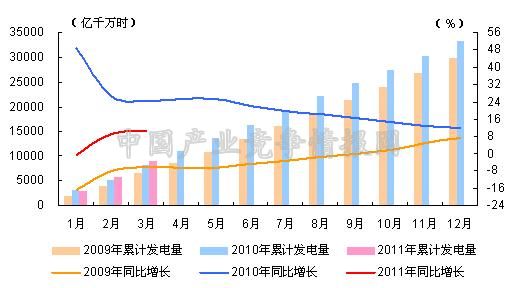

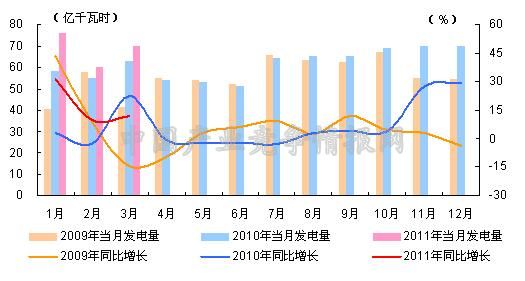

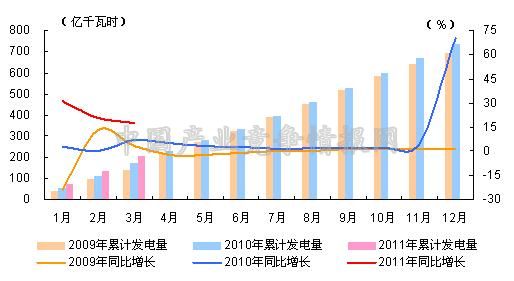

2011年以来,受用电需求回升带动,发电量仍然保持着较快增长,但因去年同期基数较高,单月、累计发电量增速同比均呈回落态势。具体来看,2011年1季度,全国累计完成发电量10651亿千瓦时,同比增长13.4%,增幅与去年同期相比下降7.4个百分点。其中,2011年3月份,全国完成发电量3830亿千瓦时,同比增长14.8%,增幅与去年同期相比下降2.8个百分点。

表 2 2010年3月-2011年3月总发电量及同比增长情况

单位:亿千瓦时,%

| 当月 | 同比 | 累计 | 同比 | |

| 2010年3月 | 3370 | 17.6 | 9489 | 20.8 |

| 4月 | 3316 | 21.4 | 12842 | 21.5 |

| 5月 | 3405 | 18.9 | 16276 | 21.4 |

| 6月 | 3467 | 11.4 | 19706 | 19.3 |

| 7月 | 3776 | 11.5 | 23478 | 17.9 |

| 8月 | 3903 | 12.6 | 27405 | 17.2 |

| 9月 | 3487 | 8.1 | 30906 | 16.1 |

| 10月 | 3329 | 5.9 | 34216 | 14.9 |

| 11月 | 3453 | 5.6 | 37745 | 14 |

| 12月 | 3678 | 5.1 | 41413 | 13.3 |

| 2011年1月 | 3672 | 4.5 | 3672 | 4.5 |

| 2月 | 3101 | 15.4 | 6773 | 11.7 |

| 3月 | 3830 | 14.8 | 10651 | 13.4 |

图 7 2009-2011年各月总发电量及同比增长率变动趋势比较

图 8 2009-2011年各月累计总发电量及同比增长率变动趋势比较

3.3 清洁能源发电保持较快增长

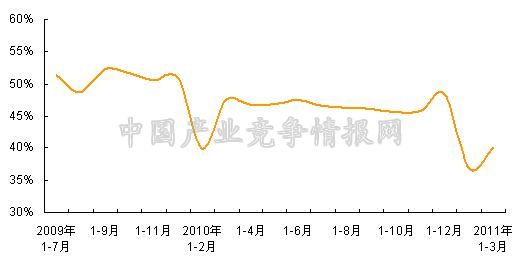

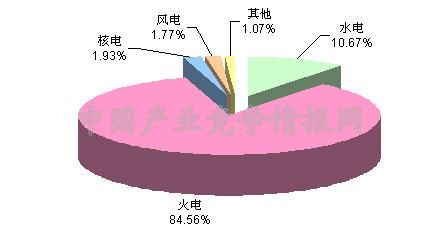

从电源结构来看,清洁能源发电保持较快增长,对总发电量的贡献度不断提升;火电发电量所占比重则有所下降。具体来看,2011年1季度,水电发电量所占比重为10.67%,与去年同期相比提高1.12个百分点;火电发电量所占比重为84.56%,与去年同期相比下降1.63个百分点;核电发电量所占比重为1.93%,与去年同期相比基本持平;风电发电量所占比重为1.77%,与去年同期相比提高0.54个百分点。

图 9 2011年1-3月份电力结构中各种电源发电量比重

图 10 2010年1-3月份电力结构中各种电源发电量比重

火电生产方面,2011年一季度,全国电厂电煤库存总体处于正常水平,但是受电煤价格、运力、产量等综合因素影响,电煤库存天数在下降,局部地区、局部时段电煤供需比较紧张,制约了火电供应能力的发挥。具体来看,2011年1季度,全国累计完成火电发电量9007亿千瓦时,同比增长10.6%,增幅与去年同期相比下降13.7个百分点。其中,2011年3月份,全国共完成火力发电量3232亿千瓦时,同比增长12.7%,增幅与去年同期相比下降7个百分点。

表 3 2010年3月-2011年3月火电发电量及同比增长情况

单位:亿千瓦时,%

| 当月 | 同比 | 累计 | 同比 | |

| 2010年3月 | 2883 | 19.7 | 8179 | 24.3 |

| 4月 | 2764 | 25.6 | 10988 | 25.4 |

| 5月 | 2709 | 21.6 | 13746 | 25 |

| 6月 | 2617 | 8.6 | 16326 | 21.9 |

| 7月 | 2809 | 7.5 | 19131 | 19.5 |

| 8月 | 2951 | 9.9 | 22211 | 18.2 |

| 9月 | 2601 | 2 | 24824 | 16.3 |

| 10月 | 2563 | -0.6 | 27377 | 14.4 |

| 11月 | 2790 | 0.5 | 30198 | 13 |

| 12月 | 3041 | 0.7 | 33252 | 11.7 |

| 2011年1月 | 3113 | -0.5 | 3113 | -0.5 |

| 2月 | 2624 | 13.7 | 5737 | 9.1 |

| 3月 | 3232 | 12.7 | 9007 | 10.6 |

图 11 2009-2011年各月火电发电量及同比增长率变动趋势比较

图 12 2009-2011年各月累计火电发电量及同比增长率变动趋势比较

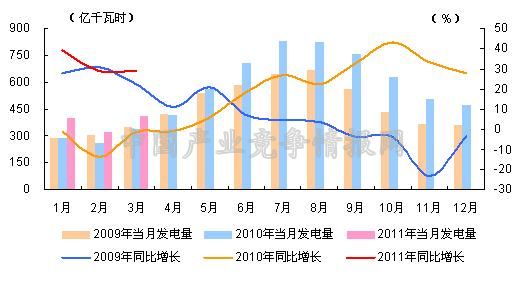

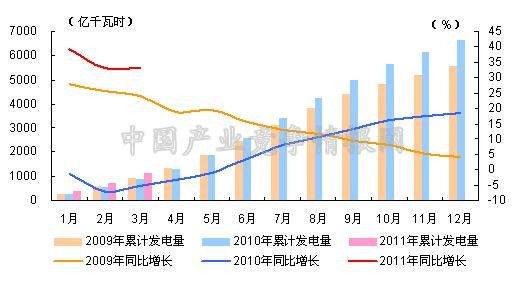

水电生产方面,2011年以来,主要流域来水情况较好,水电出力明显加大,同时因去年同期西南干旱导致基数较低,水电发电量保持较高增速。具体来看,2011年1季度,水电累计发电1136亿千瓦时,同比增长32.9%,去年同期为同比下降5.0%。其中,2011年3月份,全国共完成水电发电量412亿千瓦时,同比增长28.8%,去年同期为同比下降1.5%。

表 4 2010年3月-2011年3月水电发电量及同比增长情况

单位:亿千瓦时,%

| 当月 | 同比 | 累计 | 同比 | |

| 2010年3月 | 339 | -1.5 | 906 | -5 |

| 4月 | 416 | -1.1 | 1330 | -3.1 |

| 5月 | 559 | 5.7 | 1884 | -1 |

| 6月 | 704 | 18.5 | 2592 | 3.6 |

| 7月 | 827 | 26.6 | 3416 | 8.2 |

| 8月 | 823 | 22.3 | 4239 | 10.7 |

| 9月 | 756 | 32.8 | 4998 | 13.4 |

| 10月 | 630 | 43 | 5630 | 16.2 |

| 11月 | 507 | 33 | 6148 | 17.5 |

| 12月 | 472 | 27.8 | 6622 | 18.4 |

| 2011年1月 | 399 | 39 | 399 | 39 |

| 2月 | 325 | 28.6 | 724 | 32.9 |

| 3月 | 412 | 28.8 | 1136 | 32.9 |

图 13 2009-2011年各月水电发电量及同比增长率变动趋势比较

图 14 2009-2011年各月累计水电发电量及同比增长率变动趋势比较

核电和其他能源发电方面,积极推进核电和其他能源发电发展,是我国能源结构调整的重要途径。2011年1季度,受新投机组翘尾因素影响,核电发电量较快增长;而随着投资规模的不断扩大和新增装机容量不断增长,风电仍保持较快增长势头,但增速略有放缓。具体来看,2011年1季度,核电累计发电量206亿千瓦时,同比增长17.4%;风电累计发电量188亿千瓦时,同比增长60.4%。其中,2011年3月份,核电发电量70亿千瓦时,同比增长11.8%;风电发电量74亿千瓦时,同比增长64.6%。

表 5 2010年3月-2011年3月核电发电量及同比增长情况

单位:亿千瓦时,%

| 当月 | 同比 | 累计 | 同比 | |

| 2010年3月 | 63 | 22.1 | 175.3 | 7 |

| 4月 | 54 | -0.9 | 230 | 5 |

| 5月 | 53 | -2.4 | 283 | 3.6 |

| 6月 | 51 | -2.3 | 334 | 2.6 |

| 7月 | 64 | -2.7 | 397 | 1.7 |

| 8月 | 65 | 3 | 462 | 1.9 |

| 9月 | 65 | 4.2 | 527 | 2.1 |

| 10月 | 69 | 3.9 | 597 | 2.3 |

| 11月 | 70 | 27.6 | 669 | 4.8 |

| 12月 | 70 | 29 | 734 | 70.3 |

| 2011年1月 | 76 | 31 | 76 | 31 |

| 2月 | 60 | 9.7 | 136 | 20.4 |

| 3月 | 70 | 11.8 | 206 | 17.4 |

图 15 2009-2011年各月核电发电量及同比增长率变动趋势比较

图 16 2009-2011年各月累计核电发电量及同比增长率变动趋势比较

3.4 发电设备利用小时与上年同期基本持平

2011年1季度,全国发电设备累计平均利用小时1135小时,比上年同期提高11小时,高于2009年、2010年同期水平,略低于2008年同期水平。其中,水电设备平均利用小时为583小时,比去年同期增长89小时,处于往年的正常水平,而水电大省中的广西、青海、四川、云南、湖北、贵州水电设备平均利用小时则均超过600小时;火电设备平均利用小时为1292小时,比去年同期增长5小时。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、四川、重庆、北京、广西、安徽、河北、江苏、甘肃、陕西、天津、云南、新疆、上海、浙江、山西。

4、 电力输送情况

我国电网供售电能力及跨区域输送能力继续增强。2011年1季度,全国电网建设新增220千伏及以上变电容量2994万千伏安、线路长度3614千米。其中,世界首个±660千伏电压等级的直流输电工程即宁东-山东直流输电工程双极建成投运,将有效促进能源资源的大范围优化配置。

4.1 供、售电量稳步增长

我国电网供、售电量保持稳步增长。具体来看,2011年1季度,全国电网供电量9795亿千瓦时,同比增长14.78%;售电量9256亿千瓦时,同比增长12.32%。全国主要电网统调发受电量9468亿千瓦时,最高发受电电力合计56508万千瓦,与去年同期相比分别增长13.53%(日均)和11.14%。

4.2 跨区送电快速增长

跨区、跨省电力电量交易总体仍保持较快增长势头。具体来看,2011年1季度,全国跨区送电309亿千瓦时,同比增长17.07%,保持较高增长;各省送出电量合计1346亿千瓦时,同比增长9.85%,保持稳定增长;进出口电量合计53亿千瓦时,同比增长1.56%;其中,进口电量12亿千瓦时,同比下降5.08%;出口电量41亿千瓦时,同比下降3.6%。其中,3月份,由于上年投产的四川向家坝-上海、西北-四川德阳直流、宁东-山东直流等跨区送电项目开始发挥跨区送电同比增加作用,完成跨区送电量121亿千瓦时,同比增长21.3%。

从送电方向上看,2011年1季度,华北送华东25.2亿千瓦时,同比下降38.04%;华北通过特高压送华中27.2亿千瓦时,同比下降21.17%;东北送华北24亿千瓦时;华东送华中11.4亿千瓦时,同比增长145.28%;华中送华东32.9千瓦时,同比下降6.45%;其中,葛南直流17.4亿千瓦时;龙政直流0.97亿千瓦时,同比下降93.14%;宜华直流9.2亿千瓦时,同比下降56.39%;华中送南方43.6亿千瓦时,同比增长2.29%;西北送华中电网16亿千瓦时,同比下降33.71%。

西电东送方面,2011年1季度,西南地区主要流域来水情况较好,西电东送电量出现恢复性增长,累计完成送电量187.5亿千瓦时,同比增长12.2%;其中,西电送广东161.8亿千瓦时,同比增长3.75%;西电送广西25.7亿千瓦时,同比增长129.56%。2011年3月份,南方电网西电东送合计82.6亿千瓦时,同比增长18.95%;其中,西电送广东73.4亿千瓦时,同比增长13.94%;西电送广西9.2亿千瓦时,同比增长82.92%。

表 6 2011年1-3月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 25.2 | -38.04 |

| 华北通过特高压送华中 | 27.2 | -21.17 |

| 东北送华北 | 24 | — |

| 华东送华中 | 11.4 | 145.28 |

| 华中送华东 | 32.9 | -6.45 |

| 其中,葛南直流送电 | 17.4 | — |

| 龙政直流送电 | 0.97 | -93.14% |

| 宜华直流送电 | 9.2 | -56.39 |

| 华中送南方 | 43.6 | 2.29 |

| 西北通过灵宝变送华中 | 16 | -33.71 |

| 南方电网西电东送 | 187.5 | 12.2 |

| 其中,南方电网西电送广东 | 161.8 | 3.75 |

| 南方电网西电送广西 | 25.7 | 129.56 |

5、 电力需求情况

5.1 全社会用电量增速明显回升

2011年1季度,全国全社会用电量10911.1亿千瓦时,同比增长12.72%,与去年四季度相比,出现比较明显的回升;分析原因,一是部分地区重点行业用电量回升明显,用电增长较快;二是部分干旱地区的农、林、牧、渔业用电同比增幅较高;三是华东、华中、南方等地区气温较常年偏低,取暖负荷增加。

分月来看,2011年3月份与1月份的全社会用电量基本相当,接近去年7、8月份迎峰度夏高峰时段的用电量;2月份用电量3136亿千瓦时,是历年春节所在月份中最高的。

5.2 第三产业和城乡居民生活用电量较快增长

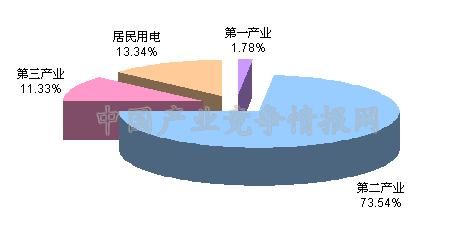

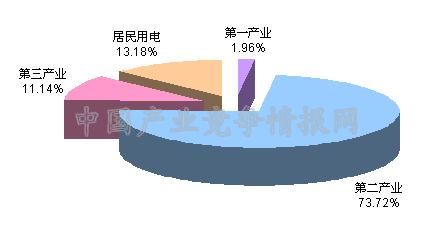

从用电结构来看,受季节性因素影响,第三产业和城乡居民生活用电量增速高于第二产业,但第二产业用电量仍是带动全社会用电量增长的主要动力。从数据来看,2011年1季度,第一产业用电量195亿千瓦时,同比增长3.16%,处于低速稳定增长状态,所占比重为1.78%,与去年同期相比下降0.18个百分点;第二产业用电量8025亿千瓦时,同比增长12.31%,增速逐月提高,所占比重为73.54%,与去年同期相比下降0.18个百分点;受冬季取暖负荷增加较快的因素拉动,第三产业和城乡居民生活用电量分别为1236亿千瓦时和1456亿千瓦时,同比分别增长15.51%和14.08%,用电量占全社会用电量的比重也相应分别提高到11.3%、13.3%,与去年同期相比分别提高0.19个百分点、0.16个百分点。

图 17 2011年1-3月份全社会用电量结构

图 18 2010年1-3月份全社会用电量结构

从工业用电情况来看,2010年1季度,全国工业用电量7895亿千瓦时,同比增长12.14%,略低于全社会用电量增速,占全社会用电量的比重为72.36%,与去年同期基本持平;其中,轻工业用电量1281亿千瓦时,同比增长11.38%,占全社会用电量的比重为11.74%,与去年同期相比提高0.2个百分点;重工业用电量6615亿千瓦时,同比增长12.29%,占全社会用电量的比重为60.63%,与去年同期相比下降0.47个百分点。

从四大高载能行业用电情况来看,一季度,化工、建材、钢铁冶炼、有色金属冶炼四大重点行业用电量合计3512亿千瓦时,总体保持较大的规模,同比增长11.1%;用电量占全社会用电量的比重为32.2%,比上年同期降低0.4个百分点。分行业看,化工、建材、有色金属冶炼行业的月度用电量基本与上年月度最高用电水平相当;钢铁冶炼行业用电继续旺盛,月度用电量连创新高,1、3月份用电量分别为444亿千瓦时和447亿千瓦时,同比分别增长11.5%和19.0%,用电量规模均远高于上年各月。

5.3 各地区用电量保持较快增长

从各区域的用电量增长情况来看,2011年1季度,全国各省(区、市)用电量均实现正增长,其中,累计用电量同比增长超过全国平均水平(12.72%)的省份依次为:新疆(33.50%)、江西(23.98%)、福建(21.57%)、云南(18.01%)、海南(17.53%)、重庆(16.49%)、贵州(15.92%)、陕西(15.90%)、安徽(15.40%)、甘肃(14.92%)、江苏(14.82%)、浙江(14.61%)、内蒙古(14.50%)、山东(14.42%)、四川(14.38%)、青海(14.13%)、宁夏(13.44%)、湖南(12.80%)。而河南省由于用电量比重较高的有色金属冶炼行业用电量上年同期基数较高,广东省由于轻工业和第三产业用电量增长缓慢,1季度用电量增速相对较低,其中,河南省用电量同比增长5.8%,广东省用电量同比增长8.1%。

6、 电力行业经济效益分析

国家统计局自2011年起对工业财务状况统计制度进行调整:第一,执行新的规模以上工业企业统计起点标准。规模以上工业企业统计起点标准由原来的年主营业务收入500万元,调整为年主营业务收入2000万元。第二,增加了全国规模以上工业经济效益信息的发布频率。2011年以前,国家统计局分别在3月份、6月份、9月份、12月份发布全国规模以上工业企业2月、5月、8月、11月经济效益指标数据。从2011年起,改为按月发布。考虑到数据的可比性和可获得性,本报告仅对2011年1-3月和上年同期经济效益数据进行比较分析。

2011年1季度,电力行业整体运行平稳,电力需求旺盛,全社会发、用电量明显增加。但受受着燃料价格上涨而电价无法传导等因素影响,电力生产业与电力供应业盈利能力出现两极分化。国家统计局发布数据显示,2011年1-3月份,电力、热力的生产和供应业实现利润301亿元,同比增长9.2%;其中电力生产业实现利润122.1亿元,同比下降20.85%;电力供应业实现利润188.6亿元,同比增长43.42%。另外,从各项经济效益指标分析来看,除成长能力相当外,电力供应业偿债能力、营运能力均优于电力生产业。

6.1 电力生产业经济效益分析

总体来看,2011年1季度,电力生产业利润总额大幅下滑,盈利能力明显下降;偿债能力有所改善,然而资产负债率和产权比率依旧高企;应收账款占主营业务收入的比重同比呈上升态势,营运能力整体有待提升;然而,主营业务收入、总资产以及所有者权益稳定增长,企业成长能力较好。

表 7 2011年1季度电力生产业主要经济效益指标完成情况

单位:亿元,%

| 2011年1季度 | 2010年1季度 | 同比增长 | |

| 主营业务收入 | 3482.24 | 3010.69 | 15.66 |

| 主营业务成本 | 3072.34 | 2603.06 | 18.03 |

| 主营业务税金及附加 | 17.8 | 14.53 | 22.51 |

| 营业费用 | 5.38 | 7.8 | -30.95 |

| 管理费用 | 68.78 | 65.55 | 4.93 |

| 财务费用 | 267.26 | 221.15 | 20.85 |

| 利息支出 | 252.55 | 213.56 | 18.26 |

| 利润总额 | 112.1 | 141.64 | -20.85 |

| 资产总额 | 41048.19 | 36512.97 | 12.42 |

| 负债总额 | 29228.29 | 26350.64 | 10.92 |

| 应收账款 | 1601.59 | 1338.13 | 19.69 |

| 亏损企业亏损总额 | 168.77 | 127.63 | 32.23 |

从盈利能力方面来看,受益于发电量的稳定增长,电力生产业主营业务收入仍保持较高增速,但因主要燃料价格依旧高位运行,同时受财务费用增长较快等因素影响,电力生产业利润总额大幅下降。国家统计局数据显示,2011年1季度,电力生产企业累计主营业务收入3482.24亿元,同比增长15.66%,与去年同期相比增加477.51亿元;累计完成利润总额112.1亿元,同比下降20.85%,与去年同期相比减少29.54亿元。

主要利润率均低于去年同期,也表明电力生产业行业盈利能力正在减弱。从数据来看,2011年1季度,电力生产业销售毛利率、销售净利率、主营业务利润率、成本费用利润率分别为11.77%、11.11%、11.26%、3.28%,分别比去年同期下降1.77、1.69、1.8、1.6个百分点。

从偿债能力方面来看,电力生产业总资产增速略高于总负债增速,资产负债率和产权比率同比均有所下降,企业偿债能力略有提升;但资产负债率和产权比率依旧高企,企业长期偿债能力有限,仍面临较高的财务风险。国家统计局数据显示,2011年1季度,电力生产业资产和负债总额分别为41048.19亿元和29228.29亿元,同比增长分别为12.42%、10.92%;根据国家统计局数据计算可得,电力生产业资产负债率为71.2%,同比下降0.96个百分点;截止2011年3月份,电力生产业产权比率为247.3%,与去年同期相比下降12个百分点。

利息保障倍数提高,电力生产业企业偿付利息能力提升,企业总体偿债的安全性与稳定性有所改善。国家统计局数据显示,2011年1季度,电力生产业累计利息支出为252.55亿元,同比增长18.26%,与去年同期相比增加38.99亿元;息税前利润为364.6亿元,与去年同期相比增加9.4亿元;根据国家统计局数据计算可得,利息保障倍数为3.25倍,与去年同期相比提高1.59倍。

随着电力生产业亏损企业数不断增加,亏损面已超四成,亏损程度仍在不断加深。2011年1季度,电力生产业共有1109个企业发生亏损,与去年同期相比增加63个企业,亏损企业单位数同比增长6.02%,亏损面达40.25%;亏损企业亏损总额为168.77亿元,同比增长32.23%,与去年同期相比增加41.14亿元。

从营运能力方面来看,电力生产业应收账款增速高于主营业务收入增速,使得应收账款占主营业务收入的比重同比上升,企业营运能力有待提升。国家统计局数据显示,2011年1季度,电力生产业应收账款总额为1601.59亿元,同比增长10.92%;根据国家统计局数据计算可得,应收账款占年化后主营业务收入的比重为11.5%,与去年同期相比上升0.39个百分点。

另外,整体来看,电力生产业对流动资产利用效果相对较好。根据国家统计局数据计算可得,2011年1季度,电力生产业年化后的流动资产周转次数为2.16次,与去年同期相比基本持平。

从成长能力方面来看,2011年1季度,电力生产业主营业务收入、总资产以及所有者权益均实现稳定增长,说明企业的成长能力较好。根据国家统计局数据计算可得,2011年1季度,电力生产业所有者权益为11819.9亿元,同比增长16.3%,与去年同期相比增加1657.57亿元。

6.2 电力供应业经济效益分析

从各项经济效益指标来看,2011年1季度,电力供应业盈利能力和偿债能力不断提升;并保持良好营运能力与成长能力。

表 8 2011年1季度电力供应业主要经济效益指标完成情况

单位:亿元,%

| 2011年1季度 | 2010年1季度 | 同比增长 | |

| 主营业务收入 | 6284.26 | 5425.5 | 15.83 |

| 主营业务成本 | 5944.26 | 5127.1 | 15.94 |

| 主营业务税金及附加 | 24.75 | 20.21 | 22.46 |

| 营业费用 | 7.2 | 8.89 | -19.02 |

| 管理费用 | 37.95 | 37.25 | 1.9 |

| 财务费用 | 106.15 | 106.49 | -0.32 |

| 利息支出 | 101.11 | 102.89 | -1.73 |

| 利润总额 | 188.58 | 131.49 | 43.42 |

| 资产总额 | 32448.96 | 29305.31 | 10.73 |

| 负债总额 | 18871.92 | 17546.77 | 7.55 |

| 应收账款净额 | 519.64 | 495.77 | 4.81 |

| 亏损企业亏损总额 | 13.97 | 13.11 | 6.62 |

从盈利能力方面来看,2011年1季度,受益于全社会用电量的明显增长,电力供应业主营业务收入保持较高增速,利润总额同比继续较快增长,盈利能力保持向好发展势头。国家统计局数据显示,2011年1季度,电力供应业累计主营业务收入6284.26亿元,同比增长15.83%,与去年同期相比增加858.76亿元;累计完成利润总额188.58亿元,同比增长43.42%,与去年同期相比增加57.09亿元。

销售毛利率、销售净利率及主营业务利润率均略低于去年同期,成本费用利润率高于去年同期。具体来看,2011年1季度,电力供应业销售毛利率、销售将利率、主营业务利润率分别为5.41%、4.9%、5.02%,分别比去年同期下降0.09、0.06、0.11个百分点;成本费用利润率为3.09%,与去年同期相比提高0.6个百分点。

从偿债能力方面来看,电力供应业资产增速明显高于负债增速,资产负债率与产权负债率同比均明显下降,企业偿债能力不断提升。2011年1季度,电力供应业资产和负债总额分别为32448.96亿元和18871.92亿元,同比增长分别为10.73%、7.55%;根据国家统计局数据计算可得,电力供应业资产负债率为58.2%,同比下降1.72个百分点;截止2011年3月份,电力供应业产权比率为139%,与去年同期相比下降10.2个百分点。

利息保障倍数虽略有下降,但仍能维持正常偿债能力。国家统计局数据显示,2011年1季度,电力供应业累计利息支出为101.11亿元,同比下降1.73%,与去年同期相比减少1.78亿元;息税前利润为289.7亿元,与去年同期相比增加55.3亿元;根据国家统计局数据计算可得,利息保障倍数为1.54倍,与去年同期相比下降0.74倍。

电力供应业亏损企业数明显减少,亏损面与亏损度明显低于电力生产业。国家统计局数据显示,2011年1季度,电力供应业共有278个企业发生亏损,与去年同期相比减少80个,亏损企业单位数同比下降22.35%,亏损面为17.75%;亏损企业亏损总额为13.97亿元,同比增长6.62%,与去年同期相比增加0.87亿元。

从营运能力方面来看,应收账款占主营业务收入的比重呈下降态势,同时流动资产保持较快周转速度,企业保持较好营运能力。国家统计局数据显示,2011年1季度,应收账款总额为519.64亿元,同比增长4.81%;根据国家统计局数据计算可得,应收账款占年化后主营业务收入的比重为2.07%,与去年同期相比下降0.22个百分点;2011年1季度,电力供应业年化后的流动资产周转次数为5.44次,与去年同期相比低0.31次。

从成长能力方面来看,2011年1季度,电力供应业主营业务收入、总资产及所有者权益均实现10%以上增长速度,保持良好成长能力。根据国家统计局数据计算可得,2011年1季度,电力供应业者权益为11819.9亿元,同比增长15.5%,与去年同期相比增加1818.5亿元。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4