根据一些最新资料,发现2010年中国钢铁市场发生了一些新的变化,值得重视和研究。

中国钢铁需求显著减速

中国钢铁业需求什么时候达到峰值?什么时候由高速增长阶段转为低速增长?是钢铁业人目前最关心的战略态势之一。2010年钢铁市场已在此初见端倪。

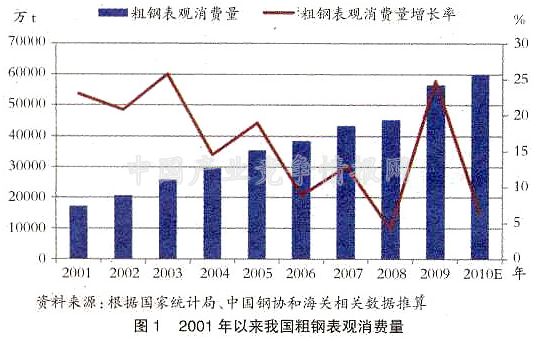

从我国粗钢的表观消费量来看,从2000年1亿多吨增加到目前的约6亿t规模,只经历了十几年时间,2000年以来的年均增长率达15.8%。而2010年同比增长率仅为5.06%,不仅大大低于平均水平,而且为近十年的次低值,仅略高于2008年的4.2%,考虑到2008年钢铁业的低迷主要是受世界金融危机影响,而去年的大背景是国内整体经济持续向好,世界经济也在复苏之中,这么低的钢铁需求增长就更值得我们深思(如图1)。

近十年来中国钢铁产量增速首次落后于世界

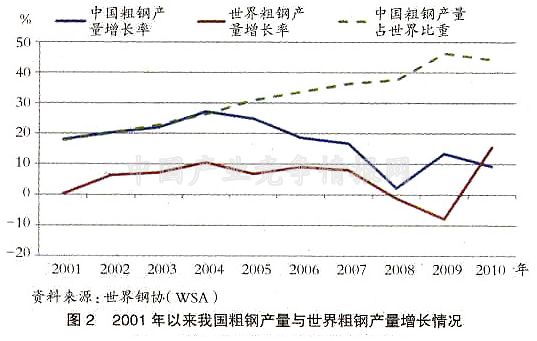

进入21世纪的十年来,我国历年粗钢产量增速明显高于世界平均水平,粗钢产量在世界上所占比重也不断提高。2001年我国粗钢产量同比增长18.00%,同期世界平均水平仅为0.25%,当年我国粗钢产量所占世界的比重仅为17.82%;到2009年,我国粗钢产量同比增长13.50%,同期世界平均水平则为-7.90%,我国粗钢产量所占世界的比重上升为46.39%。

2010年,世界钢铁格局呈现出与以往不同的状况。根据国家统计局和世界钢协最新数据表明,2010年我国粗钢产量同比增长9.6%,而同期世界平均增速为15%,近十年来我国钢铁产量增速首次低于世界平均水平,我国钢产量在世界所占比重也从上年的46.7%下降为44.3%(见图2)。虽然欧美爆发式的反弹是去年钢铁格局变化的主要原因,但中国钢铁增速及产量在全球比重中的下降是否意味着世界钢铁增长大格局变化的转折点,值得我们密切注意。

板材增长快于长材,表明中国制造业钢铁需求增长快于投资需求增长

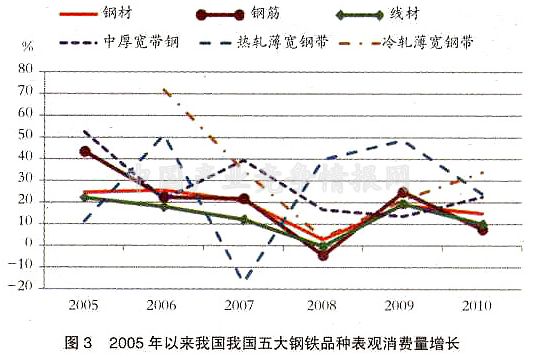

为应对金融危机,我国政府从2008年第四季度到2009年实施了一系列促进经济增长的政策,其中一个重要方面是扩大投资,使投资需求用钢增长出现大幅反弹。但到了2010年,我国钢铁市场的一个重要特征是制造业钢铁需求增长快于直接投资用钢的需求增长。制造业用钢主要为板材,投资需求用钢大部分为长材。以中厚宽钢带、热轧薄宽钢带、冷轧薄宽钢带作为板材代表,用钢筋、线材为长材代表。统计数据显示,2010年1月-12月我国中厚宽钢带、热轧薄宽钢带、冷轧薄宽钢带产量同比分别增长19.9%、20.1%和34.4%。而同期钢筋、线材增速则仅为7.8%、9.1%,不仅大大低于主要板材产品,而且低于全部钢材(含重复材)的平均增速14.7%。即使把进出口因素考虑在内,板材需求增长快于长材需求增长的趋势也没有变。2010年1月-12月中厚宽钢带、热轧薄宽钢带、冷轧薄宽钢带、钢筋和线材表观消费量的增速分别为15.8%,8.8%,20.9%,7.9%和8.0%。因此,2010年板材增长快于长材增长。从这一趋势可以认定中国制造业钢铁需求增长明显快于投资需求增长。图3比较了上述五个代表品种表观消费量五年以来的变化。

具有高端产品优势的企业利润增长快于一般企业

2010年,具有高端产品优势的企业利润增长快于一般企业,预计2010年全国重点钢铁企业利润总额850亿元左右,其中投资收益近80亿元,钢铁生产主业利润只有770亿元,而宝钢一家利润就有240亿元,占全国大中型钢铁企业的近三分之一。可以说,除了宝钢维持较高利润水平外,大多数重点钢铁企业处于微利或亏损状态。在外部环境大体相当的情况下,盈利差别如此悬殊,值得钢铁企业深思。

当然,应该看到,上述数据没有详细列出民营钢铁企业的利润,估计民营钢铁企业的赢利也应处于较高水平。

进口铁矿石定价机制转变,使铁矿石价格双轨制基本实现了并轨,大型钢铁企业在原料上不再具有对民营钢铁企业的成本优势,加大了经营风险。

2010年,运行长达40年的进口铁矿石长协年度定价模式被废除,由更具灵活性的"季度定价"取而代之。这种改变不仅仅体现为价格水平和定价期间的变化,更重要的意义体现在定价依据、定价公式的改变上。

如不考虑时滞因素,季度定价基本消除了长协价与中国铁矿石现货价之间以往存在的较大价差,大体消除了因为这种价差而存在的"寻租"空间,也使进口铁矿石价格更灵活地反映了市场供求关系。长期遭到诟病的铁矿石价格双轨运行机制以人们不希望的方式实现了统一,市场力量再一次以残酷无情的方式得以体现。毫无疑问,刚实施一年的进口铁矿石季度定价远未定型,今后仍会继续发生各种演变。但只要世界钢铁需求变化存在较大的不确定性,只要铁矿石供求双方(尤其是中国和三巨头之间》在关于年度和中期世界矿石市场前景的预测上存在较大分歧,相对更灵活的短期定价(不管是季度还是月度)模式就必然延续,难以再回到年度定价的老路上去。

以前,大型钢企"手握"长协合同,相当一部分矿石供应不受现货价波动的影响,且具有成本优势。年度定价取消后,大型钢厂与民营钢企大体上站在了同一起跑线上,成本方面最后一点优势已经消失,甚至在某种情况下还出现了劣势(有些民营钢厂可以利用品位较低的矿石,而大型钢企受到制约,不能使用)。这也成为2010年国内大型钢铁企业利润大幅下降的主要原因之一。

铁矿石定价机制的变化,使大型钢铁企业经营风险进一步加大,但对于市场销售和大部分原料早已市场化的中国钢铁企业来说,这一因素不过是已有各种经营风险的进一步加大而已。中国大型国有钢铁企业与民营企业相比,在这方面的竞争优势不再,新形势对中国大型钢铁企业改善经营能力提出了更高的要求。

中央政府节能减排和市场准入两大政策力度凸增,促使地方政府加快推动企业重组

2010年政府大力推出节能减排和市场准入政策,特别是其执行力度引入瞩目。自2010年1月20日国务院召开常务会议研究部署加强淘汰落后产能工作开始,节能减排几乎贯穿2010年全年。在政府问责制的推动下,各地方政府从下半年开始实施节能减排的力度陡然增强。同时,以淘汰落后产能为主要任务的《钢铁行业生产经营规范条件》也同时出台,提高了钢铁行业的市场准入标准。

在节能减排和市场准入政策力度逐步增大的环境下,地方政府大大加快了推动企业联合重组步伐,尤其是启动了国有企业重组民营中小钢铁企业的大门。一些民营钢铁企业坦言,"加入国企旗下,至少不用担心自己是'钢铁黑户'而被关停,也就是说可以从根本上降低政策风险。"以钢铁大省河北省为例,在年底短短不到两个月里,已有12家河北民营钢铁企业先后加入河北钢铁集团(简称河北钢铁)旗下。其他如安徽、山西等也有类似行动。

从总体上看,中国钢铁行业并购重组比上年明显加速。其中虽然也有鞍钢并购攀钢、首钢并购通钢这样的跨省区重组的案例,但从范围上看,目前的并购大多仍限于省内。中国钢铁企业的并购重组,仍待继续深化。

钢材市场价格全年相对平稳

2010年的钢材市场可谓是旺季不旺,淡季不淡。以螺纹钢为例,4月、5月是每年螺纹钢需求的旺季,而2010年这两个月螺纹钢期货价格却大幅下跌,并且此波大跌行情继续了约近3个月;而在进入四季度通常的淡季时又强势上扬,螺纹期货最高至4880元/t,比4月份的高点还要高出11个点。与钢材期货行情相对应,钢材现货市场价格的波动也走出了类似的行情。图4为2010年我国螺纹钢期、现货走势对比图,由图可见,2010年钢材价格总体来看比较平稳,全年波动并不大。

根据2005年至2010年各年国内钢材价格指数的最高值和最低值的数据,计算出各年价格波动幅度如下(以年度中位线为准):2005年:±20%,2006年:±13.5%,2007年:±15.2%,2008年:±26.5%,2009年:±15.4%,2010年:±8.75%。2010年价格波幅显著低于前几年,而且是唯一波幅保持在个位数以内的年份,可以说是5年来价格最平稳的一年。

结论

中国钢铁需求已经从前十年的快速增长转入低速增长阶段的趋势很可能已经确立。要密切注意这一趋势的发展,特别是钢铁产量峰值的出现。

随着总产量增长趋缓,产品结构的变化很可能更加引人注目。直接用于投资的钢铁产品增长很可能会持续慢干用于制造业原料的增长,需求的产品档次也会不断提高。

需求增长减缓,将会使本已供过于求的市场竞争更加激烈,而只有具有独特产品优势以及成本优势的企业才能在这样的竞争中胜出。

由于中国需求放慢,有可能导致世界钢铁供求发生变化。应密切注意这一趋势。在印度等新兴国家不能弥补中国需求减少的情况下,国际铁矿石市场有可能在一两年内出现供过于求的局面。

国内钢铁市场整体供过于求局面加剧,政府加大淘汰落后和节能减排力度,更严格的行业准入标准,可能会创造更多的钢铁企业兼并机会。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4