3月钢铁行业固定资产投资较快增长,钢铁生产再次扩张,钢铁产品产量环比均呈现较快增长,生铁、钢材月产量再创历史新高。整体上钢铁下游需求继续回升,但建筑钢材需求增长并不理想。市场供过于求的矛盾压制钢价继续下行,直至月末才有所企稳。受国内外钢铁需求增长的拉动,钢铁进、出口贸易均有所扩大,进、出口量均明显增长。

一、 固定资产投资情况

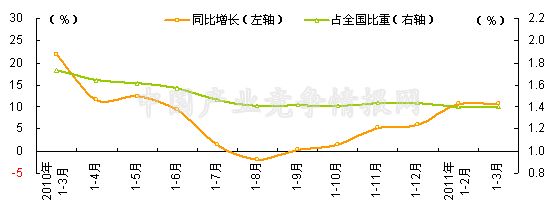

今年来我国固定资产投资保持较快增长。1-3月,全国固定资产投资额(不含农户)为39464.9亿元,比去年同期增长25.0%,增速较1-2月加快0.1个百分点。其中,1-3月,钢铁行业固定资产投资额为541.46亿元,同比增长10.6%,增速较1-2月下降了0.1个百分点,该投资额占同期全国固定资产投资总额的1.4%,占比比去年同期下降了0.1个百分点,与上月持平。分月份看,3月钢铁行业固定资产投资额为294.29亿元,比1-2月增加了47.12亿元,增幅达19.1%。

3月17日发布"十二五"规划纲要中明确提出要钢铁业要严控总量扩张,这意味着今后我国仍将严格把关钢铁新增产能项目的审批,从而因新上马钢铁产能项目而产生的固定资产投资将较为有限。虽然今年前3个月钢铁业固定资产投资增速均保持在10%以上的水平,但并不是产能扩张的信号,而应是在技术升级改造方面的投资增加。

表 1 2010年3月-2011年3月以来钢铁行业城镇投资变化情况

| 时间 | 当月投资 | 实际完成(亿元) | 同比增长(%) | 占全国比重(%) | |

| 当年 | 上年同期 | ||||

| 2010年1-3月 | 279.84 | 515.6 | 22 | 1.7 | 1.8 |

| 1-4月 | 251.33 | 766.93 | 11.5 | 1.6 | 1.9 |

| 1-5月 | 320.77 | 1087.7 | 12.4 | 1.6 | 1.8 |

| 1-6月 | 450.58 | 1538.28 | 9.4 | 1.57 | 1.8 |

| 1-7月 | 214.34 | 1752.62 | 1.6 | 1.46 | 1.8 |

| 1-8月 | 238.64 | 1991.26 | -1.8 | 1.41 | 1.79 |

| 1-9月 | 356.92 | 2348.18 | 0.3 | 1.42 | 1.76 |

| 1-10月 | 293.53 | 2641.7 | 1.6 | 1.41 | 1.73 |

| 1-11月 | 389.44 | 3031.14 | 5.3 | 1.44 | 1.71 |

| 1-12月 | 433.88 | 3465.02 | 6.1 | 1.44 | 1.65 |

| 2011年1-2月 | 247.17 | 247.17 | 10.7 | 1.4 | 1.6 |

| 1-3月 | 294.29 | 541.46 | 10.6 | 1.4 | 1.5 |

注:钢铁行业此处特指黑色金属冶炼及压延加工业,2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

图 1 2010年3月-2011年3月钢铁行业各月投资增速及占全国投资比重变化趋势

二、 钢铁生产情况

1、主要钢铁产品产出情况

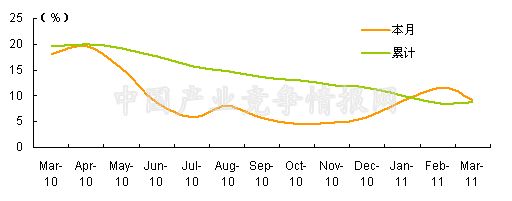

1-3月钢铁工业累计增加值同比增长8.8%,增速比1-2月加快了0.2个百分点。其中3月钢铁业增加值同比增长9.3%,增速比上月降低了2.2个百分点,说明今年前3个月钢铁业生产持续扩张。从主要钢铁产品看,生铁、粗钢、钢材3月产量均较上月有所增加,且生铁、钢材月产量再创历史新高。

图 2 2010年3月-2011年3月钢铁工业增加值变化趋势

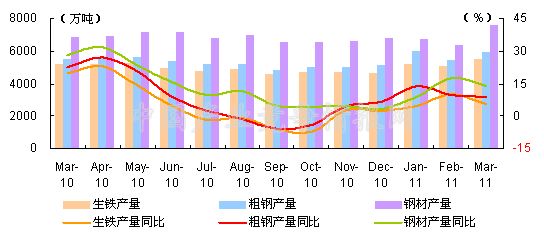

分品种看,3月生铁产量由降转升,为5474.7万吨,比上月增加423.4万吨,环比增长8.38%,同比则增长5.60%,再次创下生铁月产量新高。从日均产量情况看,3月日均生产生铁176.6万吨,比2月下降3.8万吨/日,但仍属于历史次高水平。1-3月我国累计生产生铁15866.0万吨,同比增长7.0%。

粗钢方面,3月粗钢产量环比回升,达到5941.8万吨,比上月增加511.1万吨,环比增长9.41%,同比则增长了9.0%,为历史次高月产水平。从日均产量情况看,3月日均生产粗钢191.67万吨,比上月减少2.28万吨/日,属于历史偏高产出水平。1-3月,我国累计生产粗钢16991.0万吨,同比增长8.7%。

钢材方面,3月钢材产量再次突破7000万吨水平,高达7602.2万吨,比上月增加了1248.6万吨,环比大幅增长19.65%,同比则增长13.7%,为历史最高月产量。从日均产量情况看,3月日均生产钢材245.23万吨,比上月增加18.32万吨/日,为钢材历史最高日产水平。1-3月,我国累计生产钢材20803.8万吨,同比增长13.7%。

可以看到,3月份各主要钢铁产品产量再次明显回升,说明钢企丝毫没有减产的意愿,生产热情高涨。而从钢价行情来看,国内钢价3月前三周均是持续下跌态势,并不支撑钢铁企业扩大生产。3月钢铁产品产量快速增长,主要是受市场对钢铁需求预期良好所推动。但是实际上,3月份,最大用钢行业——房地产业的建筑用钢需求增长并不理想,整体上下游用钢需求增长仍落后于钢铁产量增长,市场供过于求的问题仍较突出,这对后期钢市稳定运行将产生较为不利的影响。

表 2 2010年3月-2011年3月主要钢铁产品月产量情况

单位:万吨,%

| 年月 | 生铁 | 粗钢 | 成品钢材 | |||||||||

| 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | |

| 2010年3月 | 5215.9 | 15011.1 | 19.6 | 21.7 | 5496.8 | 15801 | 22.5 | 24.5 | 6824.2 | 18575 | 28.1 | 28.6 |

| 2010年4月 | 5162.3 | 20222.5 | 23 | 22.2 | 5540.3 | 21386.5 | 27 | 25.4 | 6910.7 | 25442.6 | 31.5 | 29.3 |

| 2010年5月 | 5226.3 | 25389.7 | 14.3 | 20.6 | 5614.3 | 26890.3 | 20.7 | 23.8 | 7121.8 | 32628.5 | 23.6 | 27.5 |

| 2010年6月 | 4976.6 | 30379.1 | 4.8 | 17 | 5376.6 | 32317.2 | 9 | 21.1 | 7143.6 | 39868.3 | 15.9 | 26.1 |

| 2010年7月 | 4,757.80 | 35,197.30 | -1.9 | 14.4 | 5,174.30 | 37,547.80 | 2.2 | 18.2 | 6,767.30 | 46,587.00 | 9.7 | 23.1 |

| 2010年8月 | 4,884.10 | 40,363.40 | -0.9 | 12.6 | 5,163.60 | 42,577.40 | -1.1 | 15.3 | 6,968.30 | 53,558.10 | 11.5 | 21.4 |

| 2010年9月 | 4,570.10 | 44,940.80 | -6 | 10.1 | 4,794.50 | 47,453.20 | -5.9 | 12.7 | 6,542.60 | 59,984.40 | 4.5 | 19 |

| 2010年10月 | 4,681.90 | 49,646.10 | -7 | 8.3 | 5,030.40 | 52,509.50 | -3.8 | 10.7 | 6,529.30 | 66,428.00 | 4.1 | 17.2 |

| 2010年11月 | 4,692.30 | 54,357.00 | 3.04 | 8 | 5,017.30 | 57,725.30 | 4.84 | 10.1 | 6,589.30 | 73,029.10 | 4.58 | 15.7 |

| 2010年12月 | 4,665.00 | 59,022.00 | 2.3 | 7.4 | 5,152.00 | 62,665.00 | 6.3 | 9.3 | 6,784.00 | 79,627.00 | 3.5 | 14.7 |

| 2011年1月 | 5,216.30 | 5,217.00 | 4.9 | 4.9 | 5,987.10 | 5,987.00 | 14 | 14 | 6,733.10 | 6,733.00 | 9 | 9 |

| 2011年2月 | 5,051.30 | 10,267.60 | 10 | 8.9 | 5,430.70 | 11,417.80 | 9.7 | 12.6 | 6,353.60 | 13,086.70 | 17.4 | 14.5 |

| 2011年3月 | 5,474.70 | 15,866.00 | 5.6 | 7 | 5,941.80 | 16,991.00 | 9 | 8.7 | 7,602.20 | 20,803.80 | 13.7 | 13.7 |

图 3 2010年3月-2011年3月主要钢铁产品月产量及同比增长趋势

2、我国粗钢产出在全球占比情况

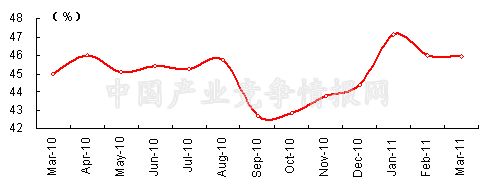

3月全球粗钢产量增长明显,产量达1.29亿吨,环比增长9.51%。3月我国粗钢产量在同期全球粗钢总产量中的占比为45.94%,基本与上月持平,仅略微下降了0.04个百分点;该占比比去年同期水平提高了0.95个百分点。1-3月我国累计粗钢产量占同期全球粗钢总量的比重为46.36%,该占比比去年同期提高了0.45个百分点。

图 4 2010年3月-2011年3月我国粗钢产量在全球粗钢总产量中占比变化情况

三、 钢铁需求情况

1-3月,工业特别是重工业生产的持续扩张较好地带动了钢铁需求的回升,但是房地产行业的用钢需求增长尚未明显启动。3月,钢材表观消费量创下历史新高。从终端消费情况看,1-3月,我国钢铁业累计实现销售产值13943.03亿元,同比增长30.45%;今年来钢铁业销售产值逐月递增,3月达到5252.75亿元,环比大幅增长23.9%。可见3月份下游行业钢铁消费需求继续回暖。

1、 工业生产用钢需求状况

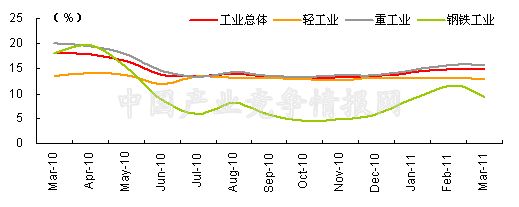

1-3月,全国规模以上工业累计增加值同比增长14.4%,增速比1-2月加快了0.3个百分点。分轻、重工业看,1-3月,轻工业增加值同比增长13.1%,增速比1-2月下降了0.2个百分点;重工业增加值同比增长14.9%,增速比1-2月加快了0.5个百分点。

其中,3月份,全球规模以上工业增加值同比增长14.8%,增速比去年同期下降了3.3个百分点,比上月下降0.1个百分点。分轻、重工业看,3月轻工业增加值同比增长12.8%增速比上月下降0.3个百分点;重工业增加值同比增长15.6%,增速与上月持平。

可以看到,1-3月我国工业生产平稳增长,特别是重工业生产态势良好,从而支撑了工业生产用钢需求的平稳增长。

图 5 2010年3月-201年3月我国工业和钢铁工业当月增加值增长趋势比较

2、 主要下游行业用钢需求状况

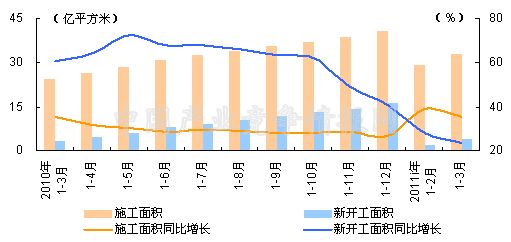

从房地产业情况看,1-3月,我国房地产开发投资增速继续维持相对高位,累计投资额为8846亿元,同比增长34.1%。1-3月,全国商品房销售面积1.76亿平方米,同比增长14.9%,增速比1-2月加快1.1个百分点;全国房地产开发企业房屋施工面积32.74亿平方米,同比增长35.2%,增速比1-2月回落3.8个百分点;房屋新开工面积3.98亿平方米,同比增长23.4%,增速比1-2月回落4.5个百分点。可以看到,尽管3月气候逐步回暖,有利于房地产户外施工活动,但全国房屋施工面积和新开工面积增速仍呈下滑态势,说明在国家的调控政策之下,房地产开发商开发热情在一定程度上受到打压,开发进度有放缓之势。受此影响,建筑用钢需求并未因季节转换而明显回升。

图 6 2010年3月-2011年3月全国房屋累计施工面积及新开工面积变化趋势

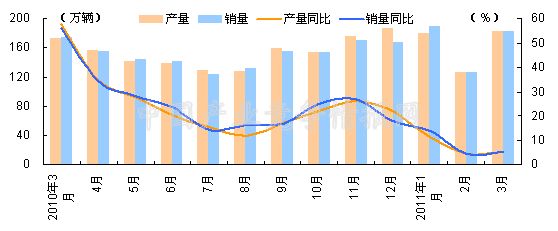

从汽车业情况看,3月汽车产销量环比大幅回升,产销量分别为182.73万辆和182.85万辆,分别比上月增加44.99%和44.32%,同比则分别增长5.34%和5.36%。1-3月,我国汽车产销量分别为489.57万辆和498.37万辆,同比分别增长7.48%和8.08%,增幅较去年同期分别回落了69.51个百分点和63.70个百分点。可以看到,受汽车刺激消费政策退出、汽油价格上涨、以及北京等城市实施治堵方案等多重因素的影响,今年前三个月我国汽车产销量增速大幅回落,从而汽车用钢需求增长也有所减缓。不过,3月汽车产量环比大幅增长,当月汽车用钢需求回升明显。

图 7 2010年3月-2011年3月我国汽车各月产销量同比增长趋势比较

3、 主要耗钢工业用钢需求情况

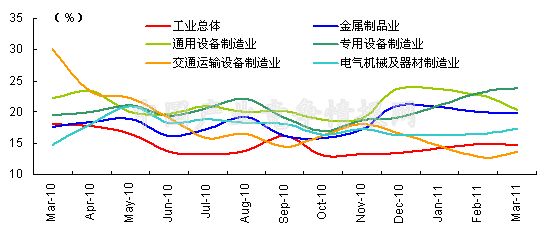

从主要耗钢制造业情况看,1-3月,多数耗钢制造业生产增速较1-2月略有回落。其中仅金属制品业累计增加值同比增长19.7%,增速比1-2月加快0.2个百分点;通用设备制造业、专用设备制造业、交通运输设备制造业、累计增加值同比分别增长21.8%、24.4%、14.1%,增速分别比1-2月下降了0.6、0.3和0.3个百分点;电气机械及器材制造业累计值增加值同比增长了17.7%,增速与1-2月持平。不过,分月份来看,3月专用设备制造业、交通运输设备制造业、电气机械及器材制造业增速分别比上月加快了0.8、0.9和0.7个百分点;金属制品业、通用设备制造业增速则分别比上月下降了0.2和2.4个百分点。可以看到,3月多数耗钢制造业生产继续扩张,从而拉动了下游用钢逐步回升。

图 8 2010年3月-2011年3月主要耗钢工业行业增加值增长趋势

4、 主要耗钢产品生产情况

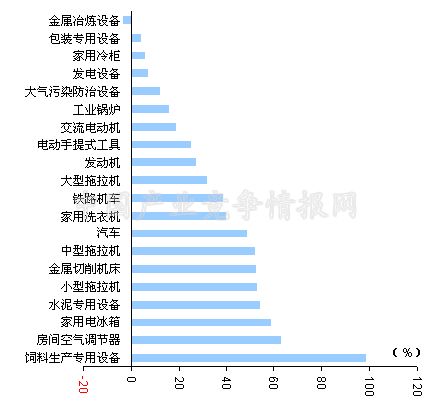

从主要耗钢产品产出情况看,1-3月,我们监测的21种主要耗钢产品中仅金属冶炼设备、水泥专用设备累计产量同比出现下降,其降幅分别为9.8%和39.9%;其它19种产品有16种产品产量呈现两位数增长,产量增幅超40%的有4种,其中,饲料生产专用设备、房间空气调节器累计产量增幅最大,分别为82.7%和48.4%。

从3月耗钢产品产出情况看,21种监测产品中仅金属冶炼设备产量环比下滑,降幅为3.09%;其它产品中有16种产品产量环比增幅超过10%,其中增幅超过50%的有7种,饲料生产专用设备、房间空气调节器、家用电冰箱产量环比增长最为显著,增幅分别为98.1%、62.7%和58.7%。可以看到,今年前三个月主要耗钢产品产量均较去年同期有明显增长,从而其用钢需求也明显好于去年同期;3月份多数耗钢产品产量环比较快增长,带动了相关钢铁产品需求较快增长。

图 9 2011年3月主要耗钢产品产量环比增长情况

5、 钢材表观消费量情况

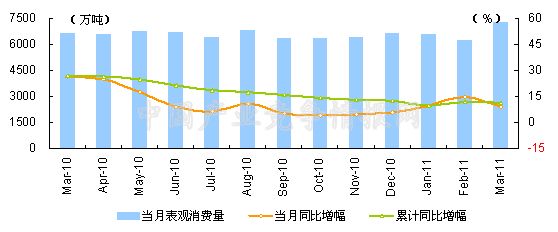

1-3月,国内钢材累计表观消费量为20170.8万吨,比去年同期增长11.35%。其中,3月钢材表观消费量首次突破7000万吨大关,达到7264.2万吨,同比增长9.17%;比上月增加了1056.2万吨,环比大幅增长17.0%。钢材表观消费量快速回升,其中有钢材产量增长较快的因素,但也反映出下游钢铁消费需求增长的现状。

图 10 2010年3月-2011年3月钢材表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

四、 国内市场钢材价格情况

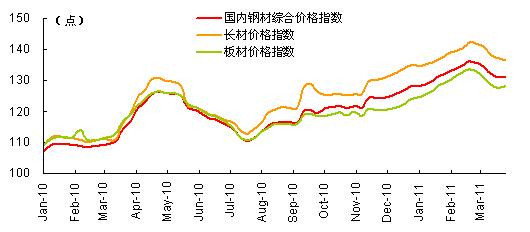

2月下旬开始的钢价下跌行情在3月份继续延续,且回落态势有所加快,直到第四周才有所企稳。据中国钢铁工业协会统计数据显示,截至3月末,国内钢材综合价格指数为131.23点,比上月末下降了4.42点,降幅为3.26%;比去年同期则上升了13.27点,涨幅为11.25%。

分品种来看,3月份长材、板材价格均出现回落,其中长材价格连续四周下跌,而板材价格在月末最后一周略有回升。截至3月末,长材价格指数为136.67点,比上月末下降了5.05点,降幅为3.56%;板材价格指数为128.20点,比上月下降了4.50点,降幅为3.39%。与去年同期相比,长材价格指数提高了16.58点,涨幅为13.81%;板材产品价格指数提高了9.12点,涨幅为7.66%。

可以看到,3月份板材产品价格降幅略略低于长材,而这主要是受汽车业生产扩张的利好,板材产品需求状况良好,带动相关产品价格较快企稳。随着我国经济继续复苏,加之建筑用钢逐步进入旺季,预计后期钢铁消费需求将继续回升,这将有利于钢价的进一步企稳上行,但由于经济复苏的不确定性,钢价总体将是震荡回升的态势。

图 11 2010年年初以来国内钢材价格指数走势

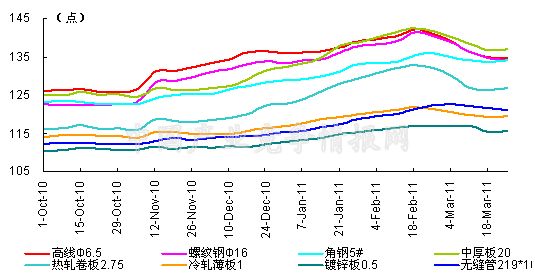

从监测的8个主要钢材品种价格来看,3月其价格均有不同程度下跌。其中,降幅最大的是高线6.5mm、螺纹钢16mm、热轧卷板3.0mm和中厚板20mm,其3月末价格分别较上月末下降了4.38%、4.39%、4.01%和3.34%,其吨钢价格分别比下跌了215元、216元、203元和169元。而冷轧薄板1.0mm、角钢5#、镀锌板0.5 mm和热轧无缝管219*10 mm价格跌幅相对较小,其3月末价格分别较上月下跌了1.47%、1.41%、1.17%和0.98%,其吨钢价格降幅在60-85元之间不等。

可以说,3月钢材价格加快回落,这主要是前期钢价快速上升,刺激钢铁产能过快市场,而需求并未同步增长,加剧的供需矛盾导致的市场滞涨现象在钢价上的反应。虽然钢价下跌,加上需求回升因素的影响,加快了钢材库存的消耗,据中国钢铁工业协会统计,截止3月末,全国26个主要钢材市场五种钢材社会库存量为1789万吨,比上月末下降了65万吨,降幅为3.48%,但库存水平仍居相对高位,市场供求关系仍很不平衡,将对后期钢价的上行产生一定压力。

图 12 2010年10月-2011年3月我国主要品种钢材价格指数走势

五、 钢铁进出口情况

1、 钢铁出口

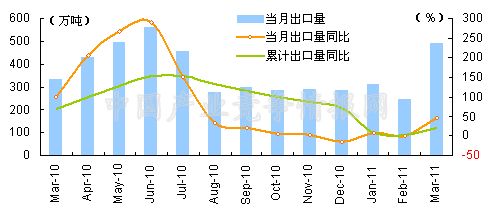

全球经济缓慢复苏,钢铁外需继续回暖,加上国际钢价上涨,而国内产品价格下跌,国内外钢材产品价格差有所拉大,刺激了钢铁出口需求的增长,从而3月我国钢铁出口量大幅增长。

据海关统计数据显示,3月份我国出口钢材491万吨,同比增长47.4%,比上月增加了243万吨,环比大幅增长98.0%。1-3月我国累计出口钢材1051万吨,同比大幅增长20.7%;累计出口金额达104.33亿美元,同比增长55.1%。

分钢材品种看,3月各主要钢材品种出口环比均显著增长。其中环比涨幅最大的是第一大出口品种——板材,3月我国出口板材282万吨,比上月增加160万吨,环比增长131.1%,其次是线材,当月出口量为15万吨,比上月增加8万吨,环比增长114.3%;此外,棒材、角钢及型钢、管配件出口量分别为77万吨、27万吨和10万吨,环比分别增长87.8%、80.0%和66.7%。不过从前三个月各主要钢材品种累计出口量看,同比则增减不一。其中棒材、板材、管配件累计出口量同比分别增长了54.8%、14.0%和19.2%,而角钢及型钢、线材同比则分别下降了7.0%和0.6%。

钢坯及粗锻件方面,其出口状况仍很低迷,3月其出口量仍不足1万吨,出口金额为745千美元,比上月增加717千美元;1-3月钢坯及粗锻件累计出口量也不足1万吨,同比下降87.9%;累计出口金额为964千美元,同比下降83.9%。

图 13 2010年3月-2011年3月钢材出口量及同比增长趋势

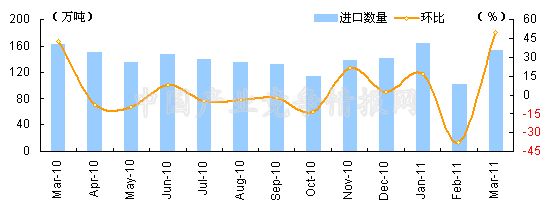

2、钢铁进口

尽管3月国内钢价继续下跌,但由于国内钢铁需求的回升,仍然拉动了钢铁产品进口需求呈现增长。3月我国钢材进口量由降转升,为153万吨,比上月增加51万吨,环比大幅增长50.0%;比去年同期则增加了17万吨,同比增长12.5%。1-3月,我国累计进口钢材418万吨,同比小幅增长1.7%,累计进口金额为54.52亿美元,同比增长17.5%。

分钢材品种看,3月各主要钢材品种进口量均较上月有所增长。其中,最大的进口品种——板材进口量为130万吨,比上月增加44万吨,环比增长51.2%;棒材、角钢及型钢、管材及空心异形材、标准紧固件当月进口量分别比上月增加3、3、1、和0.79万吨。1-3月,仅角钢及型钢累计进口量同比下降,降幅为32.2%;板材、棒材、管材及空心异形材、标准紧固件累计进口量同比分别增长2.8%、6.9%、20.9%和13.9%。

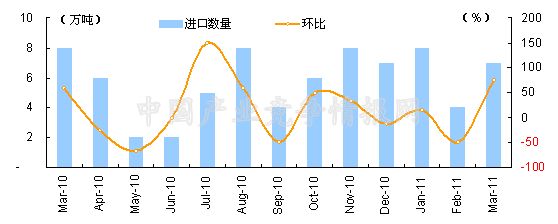

钢坯及粗锻件方面,3月其进口量为7万吨,比上月增加了3万吨。1-3月我国累计进口钢坯及粗锻件19万吨,同比增长19.7%;累计进口金额为7.27亿美元。

3月钢铁产量快速增长,而进口量也呈现增长,这进一步加大了国内市场的钢铁供应量,加剧了市场供需矛盾。后期钢铁内需仍有望增长,随着钢价的上行,钢铁进口量继续攀升的可能性较大。

图 14 2010年3月-2011年3月钢材各月进口量及环比比较

图 15 2010年3月-2011年3月钢坯及粗锻件各月进口量及环比比较

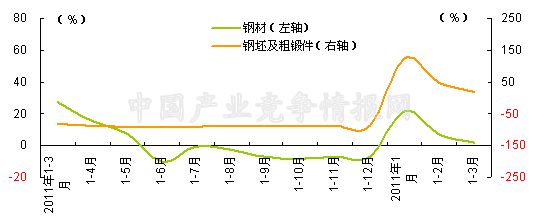

图 16 2010年3月-2011年3月钢材、钢坯进口数量同比增长趋势

3、贸易差额

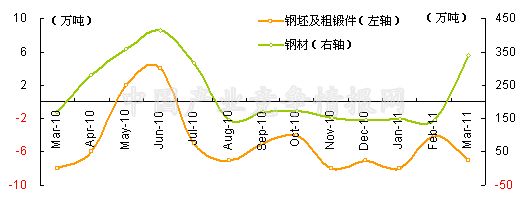

3月我国钢材出口量和进口量均环比增长,且出口量增加的绝对量高于进口量增加的绝对量,从而3月钢材对外贸易仍保持净出口状况,且净出口量进一步扩大。3月钢材净出口量为339万吨,比去年同期增加169万吨,同比增长99.4%;比上月增加193万吨,环比增长132.2%,这是自去年7月份以来钢材单月最高净出口量。1-3月,我国累计净出口钢材633万吨,比去年同期增加173万吨,同比增长37.6%。其中

而钢坯及粗锻件方面,由于其出口状态持续低迷,而进口有所扩张,从而粗钢及粗锻件持续处于净进口状态。1-3月我国累计净进口钢坯及粗锻件19万吨,比去年同期增加4万吨,同比增长26.7%。其中3月净进口钢坯及粗锻件7万吨,比上月增加3万吨。

图 17 2010年3月-2011年3月钢材、钢坯进出口贸易差额趋势

注:贸易差额=进口量-出口量

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4