一、电力行业整体运行情况

2011年1-7月份,国民经济保持良好运行态势,电力行业整体运行平稳,局部地区电力供需形势仍旧偏紧。具体来看,电力行业投资增速继续回落,发电设备装机容量增速偏低;来水偏枯致水电出力不足,火电被迫增发,支撑作用进一步增强,发电量保持较快增长;全国电力需求旺盛,第二产业用电量仍是带动全社会用电量增长的主要动力,同时第三产业用电量保持较快增速;电力生产业仍面临较大经营压力,电力行业整体盈利能力有待提升。

二、电力投资和建设情况

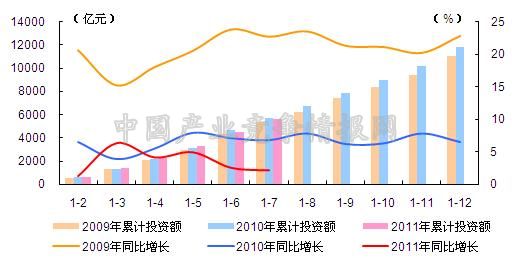

2011年1-7月份,全社会固定资产投资保持较快增长,但电力行业投资增速明显回落。具体来看,2011年1-7月份,我国固定资产投资(不含农户)152420亿元,同比增长25.4%。其中,电力和热力的生产与供应业固定资产投资为5643亿元,同比增长2.2%,增幅与今年1-6月份相比下降0.4个百分点,远远低于固定资产投资(不含农户)增速;占固定资产投资(不含农户)的比重为3.7%,与去年同期相比下降1.1个百分点。

图1 2009-2011年电力行业各月累计固定资产投资额及同比增长变动趋势比较

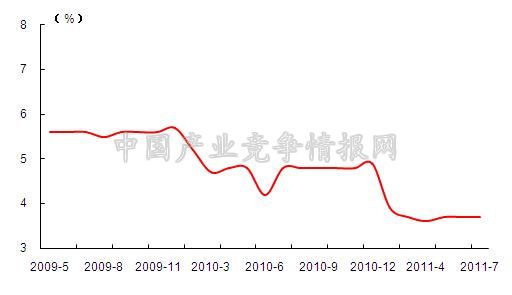

图2 2009年5月-2011年7月电力行业各月累计投资占全国总投资比重走势

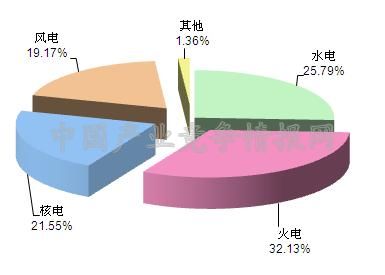

从电源投资来看,2011年1-7月份,全国电源基本建设完成投资1768亿元,同比增长6.0%。其中,水电456亿元,同比增长30.7%,所占比重为25.79%;火电568亿元,同比下降10.2%,所占比重为32.13%;核电381亿元,同比增长27.4%,所占比重为21.55%;受江苏、吉林、新疆等风电建设大省投资规模缩小影响,风电完成投资自今年5月份开始呈现同比下降态势,1-7月,风电完成投资339亿元,同比下降7.8%,所占比重为19.17%。

图3 2011年1-7月份电源基本建设投资结构

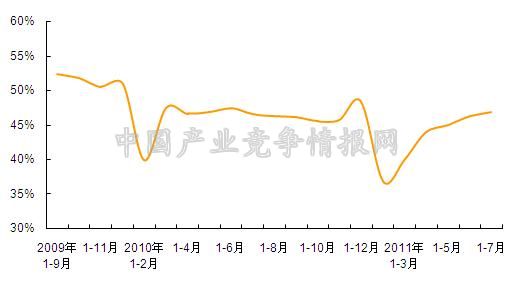

从电网投资来看,电网基本建设投资稳步增长,在电力基本建设投资完成额中所占比重逐步提升。具体来看,2011年1-7月份,电网基本建设完成投资1562亿元,与去年同期相比增加112亿元,同比增长7.8%;占电力基本建设投资完成额的比重为46.91%,与去年同期相比上升0.4个百分点,与今年1-6月份相比提高0.69个百分点。

图4 2009年9月-2011年7月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量增速偏低

2011年以来,全国发电新增设备容量增速放缓,火电投产规模同比明显下降。具体来看,2011年1-7月份,全国电源新增生产能力(正式投产)4123万千瓦,比上年同期多投产89万千瓦;其中,水电769万千瓦,比上年同期多投产36万千瓦,所占比重为18.65%;火电2774万千瓦,比上年同期少投产111万千瓦,所占比重为67.28%;风电563万千瓦,比上年同期多投产154万千瓦,所占比重为13.66%。

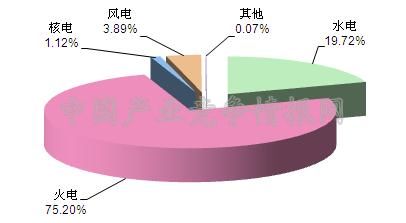

截止7月底,全国6000千瓦及以上电厂发电设备容量96746万千瓦,同比增长10.4%。其中,水电19083万千瓦,同比增长9.5%,占总容量的比重为19.72%,与去年同期相比下降0.22个百分点;火电72756万千瓦,同比增长8.6%,占总容量的比重为75.20%,与去年同期相比下降1.22个百分点;核电1082万千瓦,同比增长19.2%,占总容量的比重为1.11%,与去年同期相比基本持平;风电3762万千瓦,同比增长66.6%,占总容量的比重为3.89%,与去年同期相比提高1.33个百分点。

总体来看,全国6000千瓦及以上发电设备容量以及火电设备容量分别低于1-7月份全社会用电量增速1.8和3.6个百分点,反映出当前电力供应能力增长已经低于用电需求增长,不利于后期电力供需偏紧形势的改观。同时,东、中部大部分省份装机增长缓慢,且低于用电增长,电力有序供应面临较大压力。

图5 2011年7月末全国发电设备容量结构

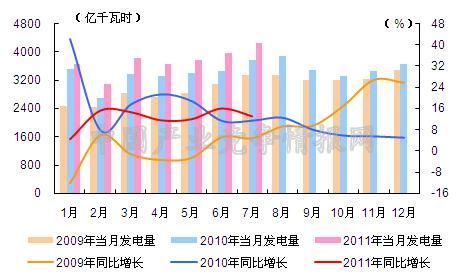

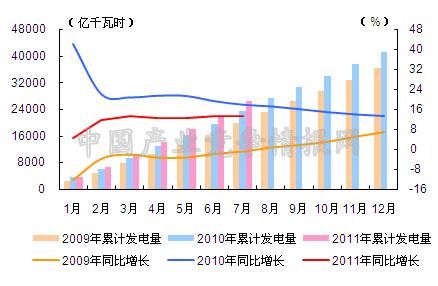

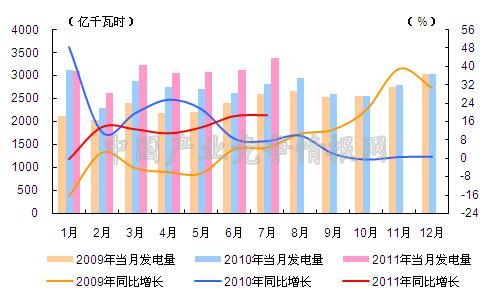

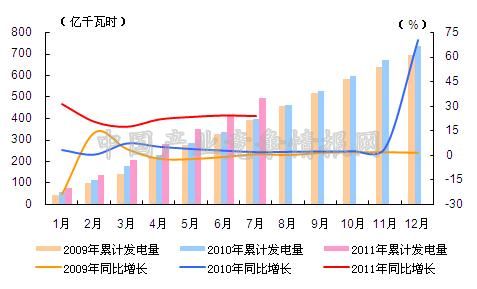

2、单月发电量创新高

发电量保持较快增长。7月份,全国规模以上发电企业发电量4252亿千瓦时,同比增长13.2%,比去年月度最高值3903(8月份)增长8.9%;日均发电量137.2亿千瓦时,比6月份日均增发4.9亿千瓦时,增长3.7%。2011年1-7月份,全国规模以上发电企业累计完成发电量26426亿千瓦时,同比增长13.3%。

图6 2009-2011年各月总发电量及同比增长率变动趋势比较

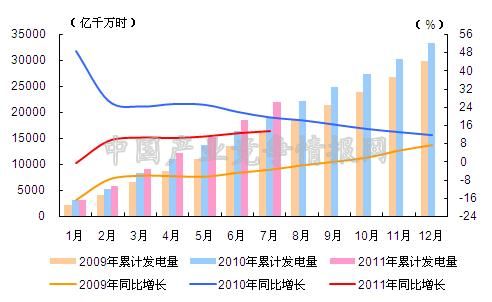

图7 2009-2011年各月累计总发电量及同比增长率变动趋势比较

3、火电支撑作用进一步增强

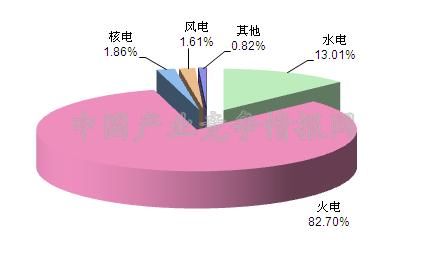

从电源结构来看,2011年1-7月份,水电发电量所占比重为13.01%,与去年同期相比下降1.54个百分点;火电发电量所占比重为82.70%,与去年同期相比提高1.22个百分点;核电发电量所占比重为1.86%,与去年同期相比提高0.17个百分点;风电发电量所占比重为1.61%,与去年同期相比提高0.48个百分点。

图8 2011年1-7月份电源结构

火电生产方面,因来水偏枯水电出力不足,火电被迫增发,支撑作用进一步增强,7月份,全国共完成火力发电量3392亿千瓦时,同比增长18.9%,是去年6月份以来最快增速;2011年1-7月份,全国累计完成火电发电量21853亿千瓦时,同比增长13.4%,增幅与今年1-6月份相比上升0.9个百分点,与去年同期相比下降6.1个百分点。

图9 2009-2011年各月火电发电量及同比增长率变动趋势比较

图10 2009-2011年各月累计火电发电量及同比增长率变动趋势比较

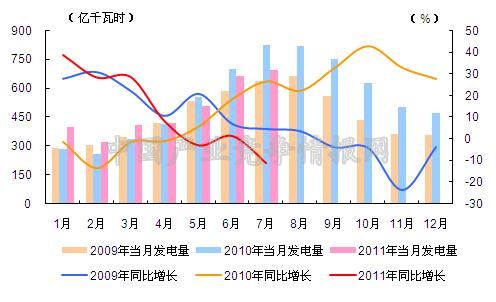

水电生产方面,7月份,全国大部地区降水偏少,除黄河上游、汉江上游来水偏丰2-3成外,其余各流域均有不同程度偏枯。其中钱塘江、闽江、清江、沅江、资水、赣江、第二松花江、鸭绿江偏少4-7成,长江上游干流、雅砻江、岷江偏少1-3成。受此影响,7月份水电发电量689亿千瓦时,同比下降11.2%,是自去年3月份以来降幅最大的一个月;2011年1-7月份,水电累计发电3439亿千瓦时,同比增长6.9%,增幅与今年1-6月份下降5.6个百分点,与去年同期相比下降1.3个百分点。

图11 2009-2011年各月水电发电量及同比增长变动趋势比较

图12 2009-2011年各月累计水电发电量及同比增长变动趋势比较

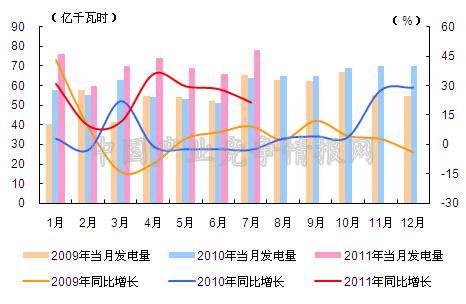

核电生产方面,受新投机组翘尾因素影响,今年以来核电发电量较快增长。2011年7月份,全国共完成核电发电量78亿千瓦时,同比增长21.6%,增幅环比下降6.8个百分点,去年同期为同比下降2.7%;2011年1-7月份,核电累计发电量492亿千瓦时,同比增长23.8%,增幅与今年1-6月份相比下降0.4个百分点,与去年同期相比上升22.1个百分点。

图13 2009-2011年各月核电发电量及同比增长变动趋势比较

图14 2009-2011年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电能力继续增强

我国电网供售电能力及跨区域输送能力继续增强。2011年1-7月份,全国电网建设新增220千伏及以上变电容量10151万千伏安、线路长度15448千米。

电网供、售电量保持较快增长。具体来看,2011年1-7月份,全国电网售电量22553亿千瓦时,比去年同期增长13.43%。全国主要电网统调发受电量23429亿千瓦时,最高发受电电力合计63878万千瓦,与去年同期相比分别增长13.19%(日均)和10.24%。

2、跨区送电平稳较快增长

跨省、跨区电力电量交易总体继续保持平稳较快增长。具体来看,2011年1-7月份,全国跨区送电938亿千瓦时,同比增长25.98%,增速比上年同期提高10.2个百分点;其中,7月份完成跨区送电量213亿千瓦时,创月度跨区送电量新高,同比增长39.1%,环比增长35.6%。各省送出电量合计3597亿千瓦时,同比增长11.16%;进出口电量合计143亿千瓦时,同比增长0.38%;其中,进口电量31亿千瓦时,同比增长16.28%;出口电量111亿千瓦时,同比下降3.36%。

从送电方向上看,2011年1-7月份,华北送华东77.4亿千瓦时,同比下降16.44%;华北通过特高压送华中35.5亿千瓦时,同比下降30.52%;东北送华北58.9亿千瓦时,同比增长19.32%;华东送华中16.7亿千瓦时,同比增长137.66%;华中送华东200.7千瓦时,同比增长9.92%;其中,葛南直流44.2亿千瓦时,同比增长54.94%;龙政直流41.4亿千瓦时,同比下降42.6%;宜华直流64.0亿千瓦时,同比下降29.91%;华中送南方127.1亿千瓦时,同比下降13.11%;西北送华中电网34.8亿千瓦时,同比下降8.21%。

西电东送方面,2011年1-7月份,南方电网西电东送合计610亿千瓦时,同比增长6.82%;其中,西电送广东546亿千瓦时,同比增长2.22%;西电送广西65亿千瓦时,同比增长72.38%。各月份送电量逐月增加,但随着云南、贵州水电出力明显下降,7月份"西电东送"送电量合计126亿千瓦时,同比下降10.2%。

2011年1-7月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 77.4 | -16.44 |

| 华北通过特高压送华中 | 35.5 | -30.52 |

| 东北送华北 | 58.9 | 19.32 |

| 华东送华中 | 16.7 | 137.66 |

| 华中送华东 | 200.7 | 9.92 |

| 其中,葛南直流送电 | 44.2 | 54.94 |

| 龙政直流送电 | 41.4 | -42.6 |

| 宜华直流送电 | 64 | -29.91 |

| 华中送南方 | 127.1 | -13.11 |

| 西北通过灵宝变送华中 | 34.8 | -8.21 |

| 南方电网西电东送 | 610.2 | 6.82 |

| 其中,南方电网西电送广东 | 545.6 | 2.22 |

| 南方电网西电送广西 | 64.5 | 72.38 |

五、用电市场情况

1、全社会用电量平稳增长

2011年1-7月份,全国全社会用电量26869亿千瓦时,同比增长12.15%,与上半年累计用电量增幅同比持平。其中,7月份,全国全社会用电量明显上升,达4349亿千瓦时,创月度用电量历史新高,同比增长11.81%,但增幅环比下降1.19个百分点。由于7月份各地的用电负荷来临晚于历史同期,虽然部分地区仍存在电力缺口,但总体用电紧张形势已趋于缓解。

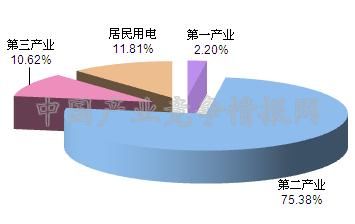

2、第三产业用电量保持较快增长

从用电结构来看,2011年1-7月份,第一产业用电量591亿千瓦时,同比增长5.1%,所占比重为2.20%,与去年同期相比下降0.16个百分点;第二产业用电量20253亿千瓦时,同比增长11.91%,所占比重为75.38%,与去年同期相比下降0.05个百分点;第三产业用电量2853亿千瓦时,同比增长15.25%,所占比重为10.62%,与去年同期相比提高0.24个百分点;城乡居民生活用电量3172亿千瓦时,同比增长12.51%,所占比重为11.81%,与去年同期相比基本持平。

总体来看,2011年1-7月份,第二产业用电量保持较快增长速度,仍是带动全社会用电量同比增长的主要动力,对全社会用电量增长的贡献率达76.3%;第三产业用电量仍保持较高增速,但累计用电量绝对数据及所占比重仍旧偏低;因华东、华中、华北地区未出现常年同期的持续高温天气,降温负荷增长相对缓慢,城乡居民月度用电量增速趋缓。

图15 2011年1-7月份全社会用电结构

从工业用电情况来看,工业用电量稳步增加。2011年1-7月份,全国工业用电量19932亿千瓦时,同比增长11.78%,占全社会用电量的比重为74.18%;其中,轻工业用电量3268亿千瓦时,同比增长9.97%,已经连续3个月低于10%,占全社会用电量的比重为12.16%;重工业用电量16664亿千瓦时,同比增长12.14%,占全社会用电量的比重为62.02%。

3、各地区用电量均呈现增长态势

从各区域的用电量增长情况来看,2011年1-7月份,各省市累计用电量均呈现增长态势。数据显示,2011年1-7月份,,用电量同比增长超过全国平均水平(12.15%)的省份依次为:新疆(28.80%)、江西(20.60%)、云南(19.52%)、福建(19.05%)、宁夏(16.78%)、青海(16.48%)、内蒙古(15.87%)、陕西(15.35%)、重庆(15.33%)、海南(15.24%)、贵州(15.23%)、甘肃(14.59%)、安徽(13.94%)、湖北(13.69%)、四川(13.37%)、江苏(13.15%)。

六、主要技术经济指标完成情况

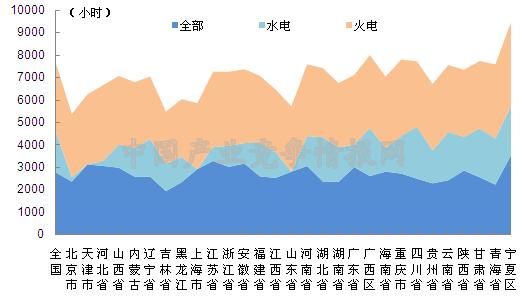

2011年1-7月份,全国发电设备累计平均利用小时为2778小时,比去年同期增长56小时。其中,水电设备平均利用小时为1774小时,比去年同期下降83小时;火电设备平均利用小时为3085小时,比去年同期增长119小时。火电设备平均利用小时高于全国平均水平的省份依次为宁夏、新疆、重庆、河北、江苏、青海、浙江、安徽、广西、河南、海南、天津、广东、湖北。

图16 2011年7月全国各地区发电设备累计平均利用小时比较

2011年1-7月份,全国供电煤耗率为328克/千瓦时,比去年同期下降6克/千瓦时。全国发电厂累计厂用电率5.58%,其中水电0.45%,火电6.26%。

七、企业经营情况

2011年以来,电力需求旺盛,全社会发、用电量保持较快增长,同时随着电价调整政策的逐步落实,电力行业整体发展环境不断改善。国家统计局8月29日公布的全国规模以上工业企业实现利润数据显示,1-7月份,电力、热力的生产和供应业利润增长6.9%。

其中,电力生产业方面,煤炭价格持续高位运行使得火电企业仍面临较大成本压力,同时因资产负债率高、财务费用高速增长问题进一步突出,火电企业仍面临较大经营压力,中国电力企业联合会发布数据显示,1-7月份,华能、大唐、华电、国电、中电投五大发电集团公司火电业务亏损180.9亿元,同比增亏113亿元;4-7月份各月,火电业务分别亏损17.1、16.9、29.0和28.5亿元,月度亏损额扩大。水电生产方面,由于今年主要流域来水偏枯,水电减发,导致五大发电集团公司水电利润在丰水期的6、7月份连续出现同比下降情况,并且下降幅度逐月扩大,其中7月份同比下降19.7%。

电力供应业方面,受旺盛的电力需求支撑,电力供应业盈利能力保持在良好水平,但受电价调整政策及财务费用增加等因素影响,盈利能力减弱的风险有所显现。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4