2011年上半年,在宏观政策的推动下,我国钢铁行业淘汰落后产能的步伐进一步加快,行业总体运行平稳,行业投资保持较快增长。但是,上半年,我国钢铁行业也存在一些突出问题,主要表现为:行业产能释放较快,钢材需求市场放缓,企业盈利能力有所下降。

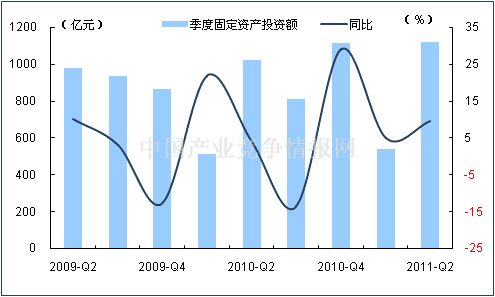

固定资产投资增速回落。2011年上半年钢铁行业固定资产投资额为1662.7亿元,同比增长14.8%;该投资额占同期全国固定资产投资总额的1.3%,占比比今年1季度下降0.1个百分点,比去年同期下降0.27个百分点。

可以看到,按照新的统计标准,2011年上半年钢铁行业500万元以上的投资项目总投资额保持了较快增长势头。整体上钢铁行业固定资产投资较去年同期有所扩张,但是这并不意味着钢铁业产能增长限制要求有所放松。去年6月,国务院出台的《关于进一步加大节能减排力度 加快钢铁工业结构调整的若干意见》中已经明确“2011年底前不再核准、备案任何扩大产能的钢铁项目”。而在今年3月17日发布“十二五”规划纲要中再次明确提出钢铁业要严控总量扩张。因此,从这些政策角度来看,至少在今年内我国仍将严格把关钢铁新增产能项目的审批。由此可以推断,今年上半年因钢铁产能扩张产生的固定资产投资增长可能性极小,投资较快增长可能主要是在产能置换以及技术升级改造方面投资增加。

图 1:2011年上半年钢铁行业投资增速回落

产能迅速释放 产量较快增长。2011年上半年,我国经济总体保持平稳较快增长态势,在国内生产总值增长9.6%、固定资产投资增长25.6%的情况下,钢铁产品市场需求旺盛,钢铁产能较快释放。1-6月份,我国钢铁业累计增加值同比增长9.4%,增速比1-3月份加快0.6个百分点,生产持续扩张。钢铁产量因此也呈现快速增长态势,各主要品种产量屡创新高。其中,上半年,我国累计生产生铁32457.8万吨,较上年同期增加2078.7万吨,同比增长8.4%;同期,我国累计生产粗钢35054.3万吨,较上年同期增加2737.1万吨,同比增长9.6%;累计生产钢材43740.9万吨,较上年同期增加3872.6万吨,同比增长12.8%。产量快速增长主要得益于以下几方面:一是我国粗钢产量扩张快于全球;二是产钢大省钢铁产量环比均呈现增长;三是钢材品种季度产量较快增长。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4