1、铁矿石止跌反弹

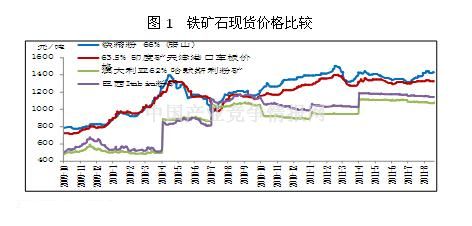

7月份国内矿价格率先止跌反弹,国外矿跟随上涨,内外矿价差拉大,8月初延续涨势。河北唐山地区66%铁精粉干基含税价最低跌至1325元/吨,天津港63.5%印度矿湿基含税价最低跌至1305元/吨,印度63.5%矿远期报价最低至176美元/吨,7月底,三者分别反弹至1335元/吨、1425元/吨和182美元/吨。7月份日均粗钢产量为191万吨,虽环比下降,但仍处高位,由此导致矿价坚挺。钢材下半年需求旺季的到来,矿价或将继续维持高位,甚至小幅上涨,但上升的空间有限,预计后几个月,63.5%外矿到岸价主要维持在160-190美元/吨区间运行。

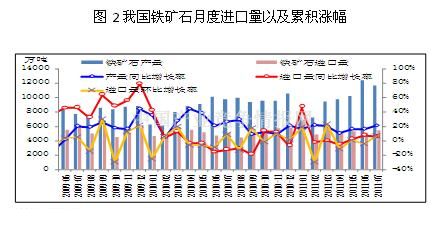

7月份铁矿石进口反弹。据海关统计,我国7月份进口量5455万吨,同比增长6.38%至。累计1-7月份,进口3.9亿吨,同比增长7.8%。进口量反弹,主要由于前段时间资金紧张,钢厂更倾向分批采购国产矿,导致国产矿价格逐步上升,甚至高于进口矿。另外,预计三季度末钢材市场即将好转,钢材转向采购进口矿,将推动后期矿价再度上涨。

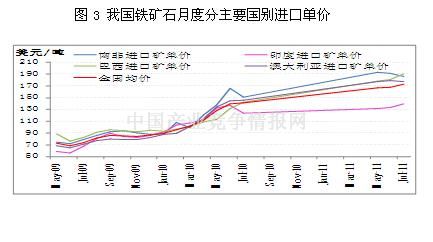

7月铁矿石进口单价创历史新高。1-7月份,我国平均进口铁矿石单价173.23美金/吨,同比增长22.7%。其中巴西矿环比涨幅34.2%,达到190.64美金/吨;其次是南非矿,涨幅为23.6%,6月创造了191.59美金/吨的历史记录;印度矿涨幅同比最小,主要由于印度矿品位参次不齐,导致单价不断走低。

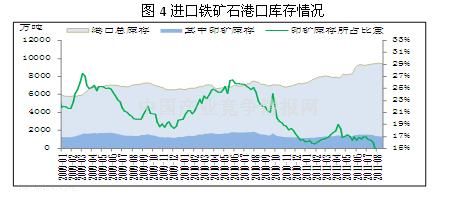

7月份港口库存继续创新高。全国主要港口铁矿石库存量9444万吨,环比增长0.78%。其中澳矿3633万吨,巴矿2369万吨,印矿1415万吨。港口上多以协议矿为主,贸易矿偏少。伴随粗钢产量持续维持高位,进口矿库存也节节攀升。

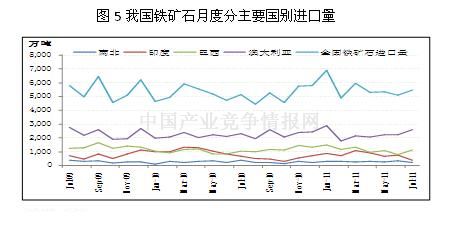

从铁矿石分国别进口情况看,7月份,从澳大利亚进口铁矿石2582万吨,环比增长15.6%,占进口量的47.3%;巴西进口1120万吨,环比增长39.7%,而从印度进口铁矿石量约399万吨,环比减少47.6%,主要因为7月印度矿业爆发“腐败丑闻”,印度最高法院颁布法令,禁止卡纳塔克邦东部的贝拉里区域所有的采矿作业,加上先前的调税政策,直接导致印度铁矿石出口剧减。

2、焦炭价格稳中上行

焦煤价格稳中上行,焦炭现货价格趋稳,焦炭期货受国际金融市场剧烈震荡影响,弱势运行。7月份以来,多数焦化厂有涨价要求,但难以被钢厂接受。截至8月12日,华东地区焦炭价格小幅上涨,成交较好,二级冶金焦报1950-1980元/吨。河北地区焦炭市场销售稳定,唐山二级冶金焦报1950-1980元/吨,较6月底上涨20-30元/吨,主要港口库存小幅增加。7月份焦炭日均产量为120万吨,季节性因素影响,比6月小幅下降,比去年同期增长12.8%,增幅处于历史中值,预计后期焦炭价格继续平稳运行。

3、废钢价格先扬后抑

7月份,传统钢材淡季使得上旬出现了小幅的弱势回调,但持续时间不长。随着建材、钢坯价格的拉涨,废钢市场在资源较紧的前提下,又受南方酷热,北方暴雨,资源减少,需求增加的影响,使得已处高位的废钢价格中旬开始再次上涨。8月随着月初各大钢厂纷纷上调成品钢材出厂价格,原料方面整体呈现稳中趋涨走势。对于废钢来说,近期资源的看紧仍将延续,短期抗跌性较强。但目前废钢价格已处于年内较高水平,后期涨幅有限,整体应呈高位盘整走势。

4、海运费普遍下跌

7月海运市场尽显疲态,大、小船型普跌。截止到7月最后一个交易日,波罗的海综合运价指数(BDI)报收于1264点,7月累计下跌156点,跌幅为10.99%。7月海岬型船陷入低迷,与6月表现截然相。巴拿马型船先扬后抑。7月初,受上月末进口煤炭热的余温,煤炭货盘成交较好,运价基本稳定。但随着国内煤价的下跌,加上南方地区长时间的大雨天气,电煤需求进一步下滑。月末又因南非煤矿罢工事件雪上加霜,运量减少市场受挫。灵便型船未见起色,一方面受季风影响,另一方面印政府加大出口限制的力度。

5、国内钢材价格重拾升势

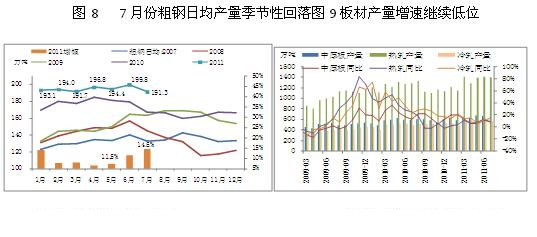

经过6月份的短暂下跌,国内钢价7月份重拾涨势,8月初小幅调整。建筑行业成为拉动钢价上涨的主力军,据住房和城乡建设部统计数据,截至7月底,全国保障房开工率已高达72%,环比提高15.4个百分点。分品种来看,建材率先止跌,板材跟随企稳。在钢材基本面转好下,钢材期货、电子盘震荡上行,这也为现货钢价上涨提供了较好的金融环境。供给面来看,7月份全国日均粗钢产量为191.3万吨,创年内新低,供求平衡短期趋紧。8月上旬,美债欧债危机使得国际金融市场动荡加剧,钢材期货电子盘剧烈震荡,现货钢价小幅走弱。

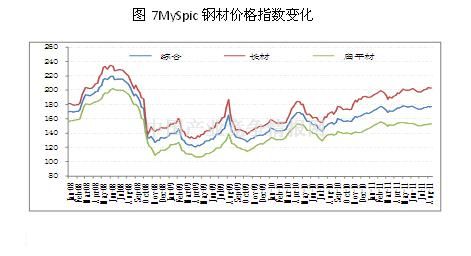

截至7月底,Myspic综合指数点,环比上升%;长材指数点,环比上升%;扁平材指数点,环比上升%。

6、板材库存持续下降

7月份钢材需求有所恢复,在市场震荡上行下,市场出货较为积极,各品种社会库存总体上继续保持下降格局。据Mysteel调查,截至8月12日,全国热轧社会库存432万吨,同比增加14万吨;冷轧160万吨,同期减少2.8万吨;中板147万吨,同期减少2.4万吨;螺纹534万吨,同期增加2.8万吨;线材为103万吨,同期减少19万吨。全国社会库存下降说明,下游需求尚可或资金面偏紧因素引起的贸易商主动性和被动性降库存。未来几个月中,库存虽短期有所增加(因为现阶段库存较低),但总体下降态势不会改变。同时,相比去年,库存的同比增速整体上也将呈下降趋势。

7、国内钢企盈利空间小幅扩大

由于钢价和成本7月份初止跌企稳,钢价上涨幅度大于成本,7月初之后盈利空间触底回升。矿石价格震荡上涨,其它原料价格继续保持平稳,因此钢材成本水涨船高。据Mysteel模型测算,截至8月18日,20mm二级螺纹钢和3.0mm热轧的平均制造成本分别为4639元/吨和4850元/吨,环比均增加63元/吨。螺纹钢现货周平均盈利在420元/吨左右,热轧周平均盈利在120元/吨左右。

8、7月份粗钢日均产量创新低

据国家统计局数据,7月国内粗钢产量5930万吨,同比增长14.6%,日均产量191万吨,创年内最低值。1-7月国内粗钢产量41036万吨,同比增长10.3%。7月生铁产量5506万吨,同比增长17.3%。1-7月生铁产量37933万吨,同比增长9.6%。7月钢材产量7572万吨,同比增长14.9%。1-7月钢材产量为51401万吨,同比增长13.0%。从各品种产量来看,建材的增速强于板材,且在前6个月基本保持较高水平,6月份螺纹钢同比增长18.8%,线材同比增长15.1%,中厚板同比增长12.5%,热轧同比增长10.9%,冷轧同比增长11.3%。

7月份日均粗钢产量创年内新低,是季节性因素和部分下游行业需求疲弱双重叠加的结果。从往年粗钢产量来看,季节性非常明显,呈现“两头低,中间高”近似的倒U型。6月份达到全年高点,7月份后逐步回落,9、10月份产量虽有所回升,但难再达到上半年的高点。同时,7-8月份是汽车、家电等下游行业的淡季,疲软的需求使得钢价难以大幅走强,这也对生产形成一定的影响。随着南北天气逐渐转凉,工地施工的范围和强度将增大,再加上建材仍有较大的盈利空间,钢厂生产积极性大,预计8月份粗钢产量仍将维持高位运行。

9、7月份国内钢材出口继续回落

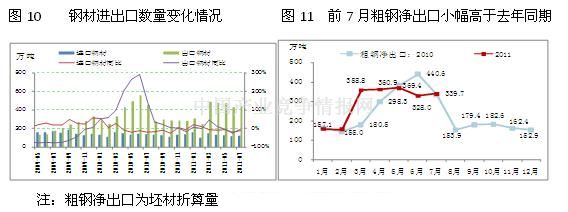

钢材出口总体超过去年同期水平,进口稳中有降。据海关最新统计,7月份我国钢材进出口同比均出现回落。7月份出口钢材444万吨,环比增加15万吨,同期下降2.42%。1-7月累计出口2877万吨,同比增长2.3%。7月份进口钢材124万吨,环比增加4万吨,同期下降11.43%。1-7月累计进口927万吨,同比下降5.7%。7月出口钢坯仍为零,7月进口钢坯4万吨,1-7月累计进口32万吨,年同期增长3.6%。坯材折合粗钢后,与去年同期持平。

分品种来看,今年1-7月份板材进出口均下降,长材、管材出口增长。出口长材529.3万吨,同比增长9.9%,占钢材总出口量18.4%,比重同比小幅提高。出口板材1617.8万吨,同比下降5.6%,占56.2%,同比下降4.9个百分点。管材和铁道用材出口增速迅猛。进口方面,上半年进口钢材930万吨,同比小幅下降。仍以板材为主,占钢材总进口量的84.3%,与去年持平。总体而言,今年1-7月份主要钢材品种均实现净出口。

10、国内粗钢表观消费开始走低

7月份国内粗钢、钢材表观消费量震荡走低,但仍处高位,同比增速也小幅加快。两者分别为5594万吨和7251万吨,同比增长15.5%和12.4%,粗钢当月增速环比提高0.6个百分点。主要是由于7月份国内粗钢产量下降63万吨,日均产量创年内新低,净出口粗钢反季节性回升,导致国内表观消费量下降。但总体产量仍处高位,出口形势不太乐观,预计8-9月份仍处高位。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4