7月份我国钢铁行业整体增速趋缓,但仍保持较快增长,钢材价格略有回升,出口增速反弹,供求矛盾稍有放缓。首先, 7月,钢铁业累计固定资产投资增速有所回落,投资收紧。其次,虽然国内市场钢材需求有所放缓,但我国钢铁产量保持了较快增长的态势,生铁、粗钢、钢材单月产量保持较高水平;再者,7月,我国钢材净出口有所增加,但是受国际贸易摩擦升级的不利影响,钢材出口回升力度不大;最后,受铁矿石等原材料价格上涨的影响,7月份国内钢材价格小幅上升。

一、固定资产投资情况

今年1-7月我国固定资产投资保持较快增长态势。1-7月我国固定资产投资(不含农户)152419.86亿元,同比增长25.4%,投资增速比1-6月回落0.2个百分点。

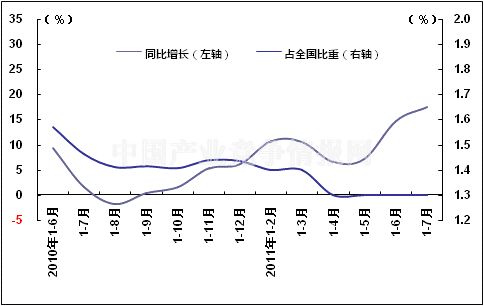

分行业来看,1-7月,我国钢铁行业固定资产累计投资2022.16亿元,同比增长17.5%,投资增速比1-6月加快了2.7个百分点;行业固定资产投资占同期全国固定资产投资总额的1.3%,该占比比去年同期下降了0.2个百分点。其中,7月份钢铁业固定资产投资额为359.46亿元,比上月减少了114.24亿元,环比下降24%。

可以看到,继今年4月钢铁业固定资产投资额环比回落后,7月钢铁业固定资产投资额环比再次大幅下降,并且行业累计投资在全国固定资产投资总额占比已达历史最低位,说明当前在国家适当紧缩投资的情况下,钢铁业的投资也处于收紧状态,反映出国家控制钢铁业过快增长的态度,而这一信号将抑制钢铁业产量过快增长,或将对缓和市场供需矛盾产生有利影响。

表 1 2010年7月-2011年7月钢铁行业固定资产投资变化情况

时间 | 当月投资 | 实际完成(亿元) | 同比增长(%) | 占全国比重(%) | |

当年 | 上年同期 | ||||

2010年1-7月 | 214.34 | 1752.62 | 1.6 | 1.46 | 1.80 |

1-8月 | 238.64 | 1991.26 | -1.8 | 1.41 | 1.79 |

1-9月 | 356.92 | 2348.18 | 0.3 | 1.42 | 1.76 |

1-10月 | 293.53 | 2641.70 | 1.6 | 1.41 | 1.73 |

1-11月 | 389.44 | 3031.14 | 5.3 | 1.44 | 1.71 |

1-12月 | 433.88 | 3465.02 | 6.1 | 1.44 | 1.65 |

2011年1-2月 | 247.17 | 247.17 | 10.7 | 1.40 | 1.60 |

1-3月 | 294.29 | 541.46 | 10.6 | 1.40 | 1.50 |

1-4月 | 277.15 | 818.61 | 6.6 | 1.30 | 1.50 |

1-5月 | 370.39 | 1189.00 | 7.10 | 1.30 | 1.50 |

1-6月 | 473.70 | 1662.70 | 14.80 | 1.30 | 1.50 |

1-7月 | 359.46 | 2022.16 | 17.50 | 1.30 | 1.40 |

注:钢铁行业此处特指黑色金属冶炼及压延加工业,2011年固定资产投资数据为国家统计局按照新统计标准提供的数据。

图 1 2009年7月-2011年7月钢铁行业固定资产投资增速及投资占比趋势

二、钢铁生产情况

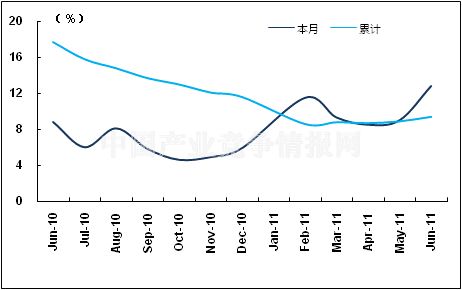

今年以来,我国钢铁生产进一步加快,产量持续维持高位运行。从全国钢铁总体产出情况看,1-7月,我国钢铁业累计增加值同比增长9.6%,增速比1-6月加快0.2个百分点;其中7月钢铁业增加值同比增长10.9%,增速虽然比上月回落1.9个百分点,但比去年同期加快了4.9个百分点。

图 2 2010年7月-2011年7月钢铁工业增加值变化趋势

1、 主要钢铁产品产量情况

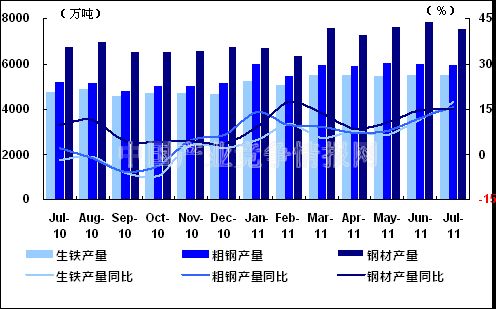

从主要钢铁产品产量情况看,7月,生铁单月产量再创新高,粗钢和钢材单月产量继续保持历史较高水平。

分品种看,生铁方面,1-7月,我国累计生产生铁37923.7万吨,同比增长9.6%。其中,7月生铁产量为5506.2万吨,比上月增加17.7万吨;同比增长17.3%,环比增长0.32%。从日均产出水平看,7月我国日均生产生铁177.62万吨,比上月减少6.91万吨/日,环比增长2.91%。

粗钢方面,1-7月,我国累计生产粗钢41036.4万吨,同比增长10.3%。7月份,我国日均生产粗钢达191.29万吨,比上月减少了8.48万吨/日,日均产量环比下降4.25%,虽然日产量有所下降,但2011年上半年钢厂开工率仍处于较高水平,粗钢日产量始终高于190万吨。

钢材方面,1-7月,我国累计生产钢材51400.9万吨,同比增长13%。其中,7月钢材产量为7571.7万吨,比上月减少301万吨,同比增长14.9%,环比下降,3.82%。从日均产出水平看,7月我国日均生产钢材244.25万吨,比上月减少了18.17万吨/日,日均产量环比下降6.93%。

由上可以看到,7月生铁、粗钢和成品钢材环比略有回落,但产量持续保持在历史高位,说明受国家保障房建设投资拉动,钢企生产积极性仍然较高,从而加速了钢铁产能释放。但是需要我们注意的是,由于下游汽车、家电、机械等制造行业景气下降,因此市场对钢材需求拉动力度有限。从政策方面来看,“十二五”国家进一步加大了钢铁行业淘汰落后产能的目标。钢铁业产能释放将受到抑制,因此,我们判断,后期钢材产量再创新高的可能性不大。

表 2 2011年1月-2011年7月主要钢铁产品月产量情况

单位:万吨,%

年份 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计同比增长 | |

生铁 | 2011年1月 | 5,216.30 | 5,217.00 | 4.9 | 4.9 |

2011年2月 | 5,051.30 | 10,267.60 | 10 | 8.9 | |

2011年3月 | 5,474.70 | 15,866.00 | 5.6 | 7 | |

2011年4月 | 5,496.50 | 21,427.10 | 7.7 | 7.3 | |

2011年5月 | 5,457.3 | 2,6945.8 | 6.4 | 7.3 | |

2011年6月 | 5,488.50 | 32,457.80 | 11.60 | 8.40 | |

2011年7月 | 5,506.2 | 37,932.7 | 17.3 | 9.6 | |

粗钢 | 2011年1月 | 5,987.10 | 5,987.00 | 14 | 14 |

2011年2月 | 5,430.70 | 11,417.80 | 9.7 | 12.6 | |

2011年3月 | 5,941.80 | 16,991.00 | 9 | 8.7 | |

2011年4月 | 5,903.20 | 22,971.10 | 7.1 | 8.3 | |

2011年5月 | 6,024.5 | 29,034.5 | 7.8 | 8.5 | |

2011年6月 | 5,993.20 | 35,054.30 | 11.90 | 9.60 | |

2011年7月 | 5,930.00 | 41,036.40 | 15.50 | 10.30 | |

成品钢材 | 2011年1月 | 6,733.10 | 6,733.00 | 9 | 9 |

2011年2月 | 6,353.60 | 13,086.70 | 17.4 | 14.5 | |

2011年3月 | 7,602.20 | 20,803.80 | 13.7 | 13.7 | |

2011年4月 | 7,315.30 | 28,067.10 | 8.3 | 12.6 | |

2011年5月 | 7,637.3 | 35,865.8 | 10.6 | 12.3 | |

2011年6月 | 7,872.70 | 43,740.90 | 14.80 | 12.80 | |

2011年7月 | 7,571.70 | 51,400.90 | 14.90 | 13.00 |

图 3 2010年7月-2011年7月主要钢铁产品月产量及同比增长趋势

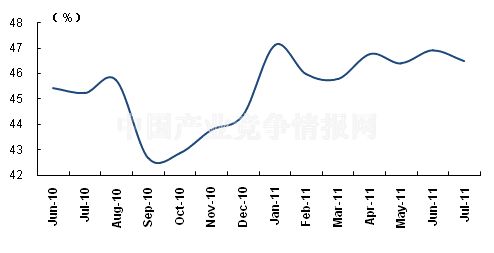

2、我国粗钢产出在全球占比情况

从世界钢铁协会统计的最新数据看,6月全球共计生产粗钢127477万吨,同比增长11.47%,比上月减少269万吨,环比下降0.21%;同期,我国粗钢产量59300万吨,同比增长14.6%,环比下降1.05%。对比来看,7月我国粗钢产量环比降幅高于全球,说明当月我国钢铁总体生产步伐低于全球其他国家,从而当月我国粗钢占同期全球粗钢总产量的占比较上月略有下降,为46.52%,比上月回落了0.4个百分点。

图 4 2010年7月-2011年7月我国粗钢产量在全球粗钢总产量中占比变化情况

三、钢铁需求情况

7月份我国钢铁总体需求放缓。具体来看,1-7月,我国钢铁业累计实现销售产值34167.68亿元,同比增长29.83%,增速比1-6月加快了0.54个百分点;其中7月钢铁业销售产值为5398.31亿元,同比增长32.34%,环比回落了0.98个百分点。此外,7月钢材表观消费量环比下降了4.12%。

1、 工业生产用钢需求状况

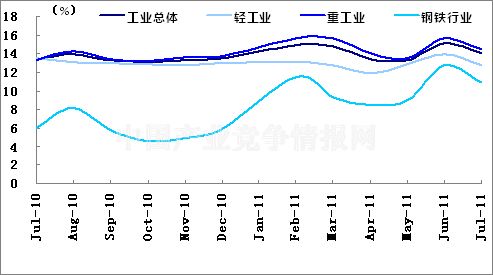

今年以来我国工业生产总体呈现平稳增长格局。1-7月,全国规模以上工业增加值同比增长14.3%,增速与1-6月持平。分轻、重工业来看,1-7月,轻工业累计增加值同比增长13.1%,重工业累计增加值同比增长14.7%;轻工业与重工业增速均与1-6月持平。

其中,7月份规模以上工业增加值同比增长14%,增速比6月下降1.1个百分点;其中,7月,轻工业增加值同比增长12.8%,增速比上月下降1.1个百分点;重工业增加值同比增长14.5%,增速比上月下降了1.1个百分点。

可以看到,7月我国重工业和轻工业增速均出现放缓态势。由于用钢行业多属于重工业,因此重工业生产的回落一定程度上影响了钢铁消费需求的回升。

图 5 2010年7月-2011年7月我国工业和钢铁工业当月增加值增长趋势比较

2、 主要下游行业用钢需求状况

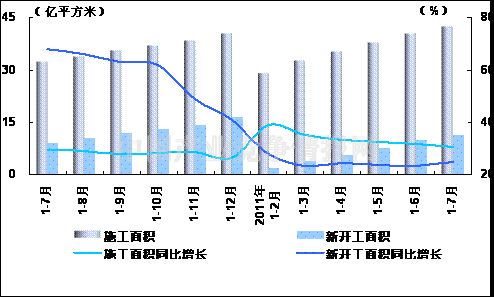

从房地产业情况看,1-7月,全国房地产开发投资31873亿元,同比增长33.6%,投资增速比1-6月加快了0.7个百分点;全国房地产开发企业施工面积为42.42亿平方米,同比增长30.8%,增速比1-6月回落了0.8个百分点;房屋新开工面积为11.52亿平方米,同比增长24.9%,增速比1-6月加快了1.3个百分点。从销售情况看,1-7月,我国商品房销售面积为52037.1万平方米,同比增长13.6%,增速比1-6月加快了0.7个百分点;其中7月商品房销售面积为7617.8万平方米,比上月减少3869.9万平方米。

由此可见,随着房地产宏观调控政策力度的加大,1-7月我国房地产开发投资增速有所放缓,房屋新开工面积增速回落,因此,建筑钢材市场消费需求受到抑制。

图 6 2010年7月-2011年7月全国房屋累计施工、新开工面积及其同比增长趋势

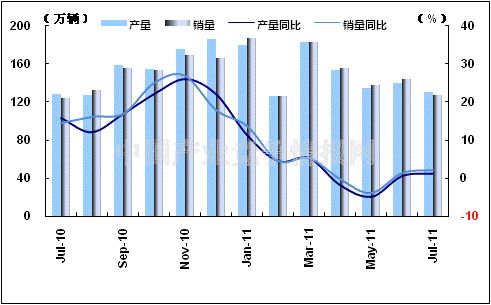

从汽车行业来看,1-7月,汽车累计产销已超过千万辆,同比增幅较上半年温和回落。由于7月是汽车市场的传统淡季,汽车当月产销环比呈一定下降,同比小幅增长,7月我国汽车产销量分别为130.61万辆和127.53万辆,环比下降6.96%和11.19%,同比增长1.26%和2.18%。虽然7月份汽车产销状况略有好转,但汽车生产用钢需求依然有限。

图 7 2010年7月-2011年7月我国汽车各月产销量同比增长趋势比较

3、 主要耗钢工业用钢需求情况

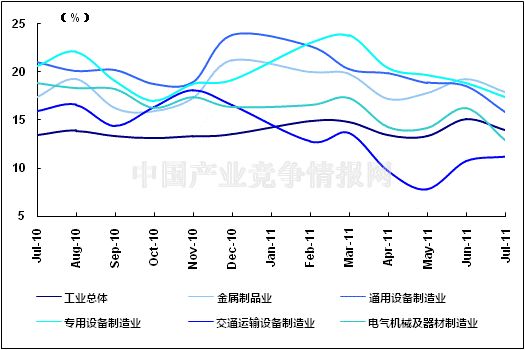

从主要耗钢制造业情况看,1-7月,除金属制品业累计增加值累计增加值增速与上月持平外,其他主要耗钢制造业生产增速均有回落。其中,交通运输设备制造业、通用设备制造业、专用设备制造业和电气机械及器材制造业分别比1-6月回落了0.1个百分点、0.5个百分点、0.6个百分点和0.5个百分点,继续呈小幅下滑态势。

7月,除交通运输设备制造业增速比上月上升外,通用设备制造业、专用设备制造业、电气机械及器材制造业和金属制品业生产增速较上月分别回落了2.7个百分点、1.5个百分点、3.3个百分点和1.4个百分点。可以看到,7月耗钢制造业生产虽然有小幅下降,但对其用钢消费需求增长影响不大。

图 8 2010年7月-2011年7月主要耗钢工业行业增加值增长趋势

4、 主要耗钢产品生产情况

从主要耗钢产品产出情况看,1-7月,国家统计局监测的21种主要耗钢产品中有4种产品累计产量同比下降,其中,水泥专用设备累计产量同比下降最为显著,降幅达34.5%;包装专用设备、金属冶炼设备和发动机累计产量同比分别下降4.5%、3.5%和1.2%。而17种累计产量同比增长的产品中,有15种产品产量同比呈现两位数增长,其中,饲料生产专用设备累计产量同比增幅最大,为69.8%,房间空气调节器累计产量同比增长了41.6%。

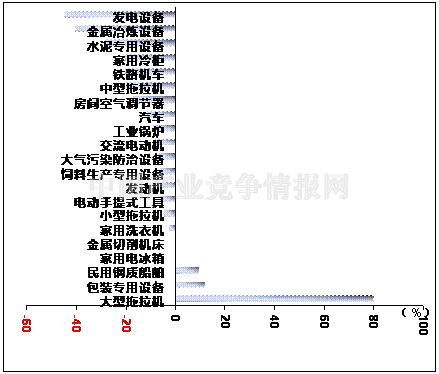

从7月耗钢产品产出情况看,监测的21种耗钢产品中有4种产品当月产量同比下降,其中,金属冶炼设备、水泥专用设备产量下降幅度最大,同比分别下降23.1%、20%。17种月产量同比增长的产品中有13种产品产量同比增幅在10%以上,其中,铁路机车和饲料生产专用设备月产量同比增幅最大,分别为77.5%、74.2%;其次,大气污染防治设备月产量同比增长54.9&,民用钢质船舶月产量同比均增长了34.9%,增长较大。环比来看,21种监测的耗钢产品中只有4种产品产量环比上升,其中大型拖拉机产量环比增长最为显著,其增幅为79.72%。在17种产品产量增速下降的产品中,降幅居前的两个产品分别是发电设备和金属冶炼设备,其产量环比分别下降了44.66%和40.25%。

由此可以看到,与1-6月情况相比,多数耗钢产品1-7月累计产量增幅有所下滑;且月产量环比下降的产品数增加,说明耗钢产品生产放缓,耗钢产品当月用钢需求减弱。

图 9 2011年7月主要耗钢产品产量环比增长情况

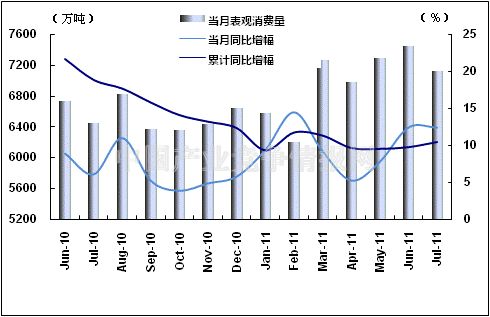

5、 钢材表观消费量情况

1-7月,我国钢材表观消费量累计达49450.9万吨,比去年同期增长10.49%。其中,7月钢材表观消费量达7251.7万吨,比去年同期增长12.39%,比上月减少了312万吨,环比下降4.12%。虽然7月国内钢材表观消费量环比略有回落,但增速仍保持10%以上,说明钢材市场消费需求潜在市场依然存在。

图 10 2010年7月-2011年7月钢材表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

四、国内市场钢材价格情况

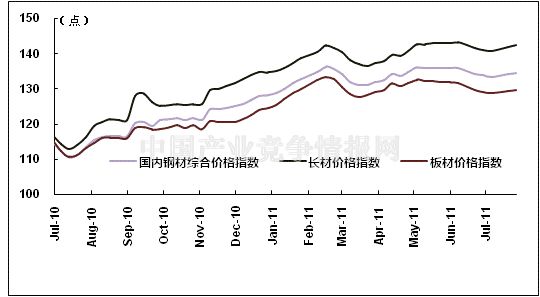

7月份国内钢价呈现略有上升。据中国钢铁工业协会统计数据显示,截至7月末,国内钢材综合价格指数为134.64点,环比加快0.24%;比去年同期提高了20.60点,涨幅为18.07%。

分品种来看,截至7月末,国内长材价格指数142.43点,环比加快了0.67点,涨幅为0.47%;板材价格指数为129.81点,环比略有下降。与去年同期相比,7月末,长材、板材价格指数分别提高了26.87点和15.73点,升幅分别为23.26%和13.79%。

图 11 2010年7月-2011年7月国内钢材价格指数走势

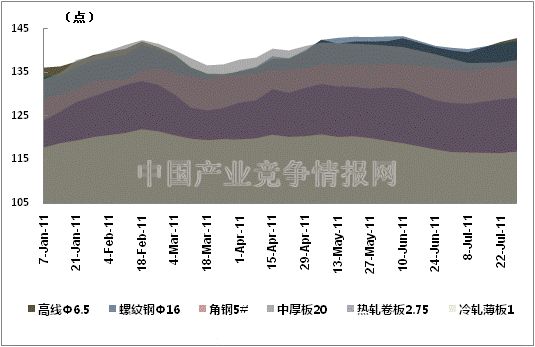

从监测的8个主要钢材品种价格运行情况看,7月份各品种价格均有所回落。其中,截至7月末,中厚板价格环比降幅最大,为0.93%,吨钢价格下降了46元/吨;其次,热轧卷板价格环比下降0.55%,吨钢价格下降为33元/吨;此外,冷扎薄板价格下降0.40%,吨钢价格下降了22元/吨;高线、螺纹钢和角钢价格升幅分别为1.51%、0.85%和0. 1%。

图 12 2011年以来各月主要钢材品种价格指数

总的来看,7月钢材价格价略有回升,这主要是由于铁矿石价格继续上涨,增加了钢材生产成本,对钢价上升有一定的推动作用。

五、钢铁进出口情况

1、 钢铁出口

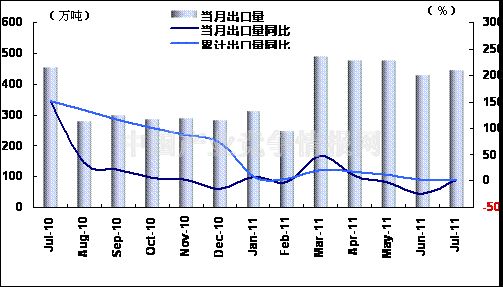

今年以来,在国际贸易壁垒的加重,我国钢材出口受阻。继年初的强势增长之后,国内钢材出口从3月份开始连续下滑,其中6月份降至历年新低,直至7月份止跌反弹,但反弹力度不大,前景依旧不乐观。

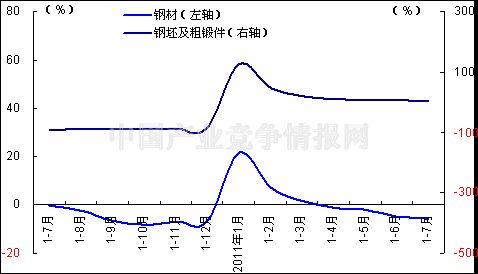

1-7月,我国累计出口钢材2877万吨,同比增长2.3%;累计出口金额为297.38亿美元,同比增长31.1%。其中,7月我国出口钢材444万吨,比去年同期减少了11万吨,同比下降2.42%;比上月增加了15万吨,环比加快3.5%。

从主要钢材品种出口情况看,1-7月,除角钢及型钢和板材外,其他主要钢材品种出口量均同比呈现增长,其中,棒材、管配件前7个月累计出口量同比增长最为显著,累计出口量分别为393万吨和79万吨,同比分别增长18%和15.4%。而最大的出口品种板材出口量为1618万吨,同比下降4.1%,角钢及型钢累计出口量为122万吨,同比下降5.7%。7月份除棒材出口量比上月有所下降外,其它品种中管配件和板材出口量与上月持平,环比增长8.3%;而、角钢及型钢和线材出口量较上月则分别减少了4万吨和2万吨,环比增幅分别为22.2%和12.5%。

1-7月,钢坯及粗锻件累计出口不足1万吨,同比下降96.1%;累计出口金额为3677千美元,同比下降94.6%。比上月-95.4%的降幅有所收窄。但总体来看,钢坯及粗锻件出口仍十分低迷。

从出口交货值情况看,1-7月,我国钢铁业累计出口交货值为1236.53亿美元,同比增长21.62%。其中7月钢铁业出口交货值为195.12亿美元,同比增长26.13%,比上月减少了14.18亿美元,环比下降6.78%。

图 13 2010年7月-2011年7月钢材出口量及同比增长趋势

2、钢铁进口

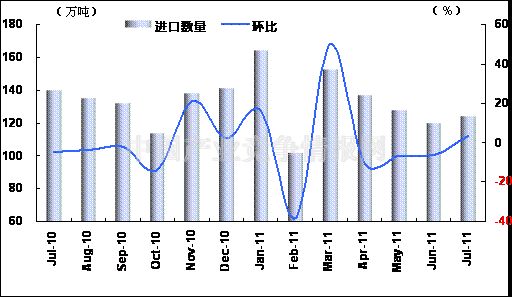

虽然7月国内钢铁生产持续高位运行,国内市场需求有所回升,市场供过于求的矛盾放缓,这些因素都对钢铁进口增长产生有一定的拉动作用。1-7月,我国累计进口钢材927万吨,同比下降5.7%;累计进口金额为127.5亿美元,同比增长8.5%。其中,7月份我国钢材进口124万吨,比上月增加4万吨,环比加快3.33%;比去年同期减少了16万吨,同比下降11.43%。

分品种来看,1-7月,棒材、管材及空心异形材、标准紧固件累计进口量同比均有所增加,其累计进口量分别为70万吨、31万吨和15.51万吨,同比增幅分别为3.6%、10%和2.2%;而板材前7个月累计进口量为784万吨,同比下降了5.8%。7月份,板材进口量为105万吨,比上月增加4万吨,环比加快4%,下降幅度最大;棒材、管材及空心异形材进口量分别与上月持平。

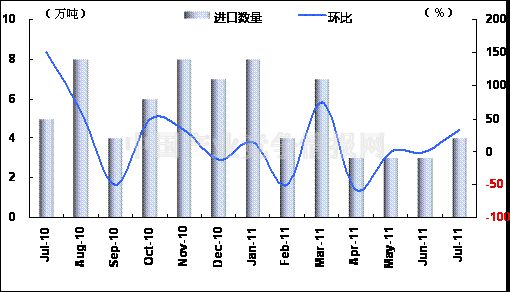

钢坯及粗锻件方面,1-7月我国累计进口钢坯及粗锻件32万吨,同比增长3.6%;累计进口金额为3.79亿美元,同比增长28%。7月钢坯及粗锻件进口量比上月增加1万吨,进口金额为0.435亿美元。

从目前看,国内较高的钢铁供应状况仍将抑制后期钢铁进口需求,钢铁进口量的回升有赖于国内钢铁需求增长的拉动,受钢铁需求增长不稳定因素的影响,后期钢铁进口量难以大幅增长。

图 14 2010年7月-2011年7月钢材各月进口量及环比比较

图 15 2010年7月-2011年7月钢坯及粗锻件各月进口量及环比比较

图 16 2010年7月-2011年7月钢材、钢坯累计进口数量同比增长趋势

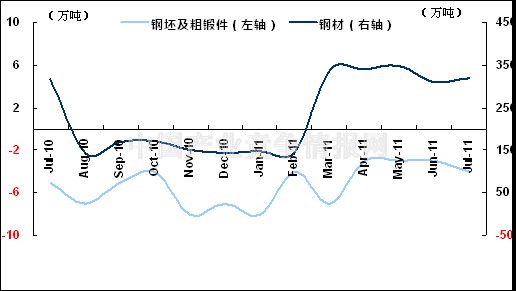

3、贸易差额

1-7月,我国累计净出口钢材1950万吨,比去年同期增加120万吨,同比增长6.56%。7月,我国净出口钢材320万吨,比上月增加11万吨,环比加快3.56%;比去年同期增加4万吨,同比增长1.27%。

而钢坯及粗锻件方面,1-7月,我国累计净进口钢坯及粗锻件32万吨,比去年同期增加13万吨,同比增长68.42%。7月我国钢坯及粗锻件仍处于净进口状态,当月净进口量为4万吨,比上年同期减少1万吨。

图 17 2010年7月-2011年7月钢材、钢坯进出口贸易差额趋势

注:贸易差额=进口量-出口量

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4