8月,仍处于迎峰度夏高峰期,全社会用电量继续高位运行,不过随着部分经济指标增速回调,全国用、发电量同比增势仍呈趋缓态势。从电力生产看,由于全国降水总体偏少,局部地区遭遇干旱天气,水电生产形势仍然严峻,同比降幅进一步扩大,水电设备平均利用小时仍为近几年来同期的最低水平,火力发电量创出历史新高。1-8月,从发电设备容看,基建新增装机规模与上年基本持平,其中8月有核电机组投产;从单耗指标看,电力供、发电标准煤耗继续平稳下降。综合作用下,电力行业耗用原煤量仍保持增长,增速继续加快。预计后期随着经济增速放缓和夏季用电高峰接近尾声,全国用、发电量将从高位回落,同比增速也可能继续放缓。

一、8 月电力行业经济运行情况

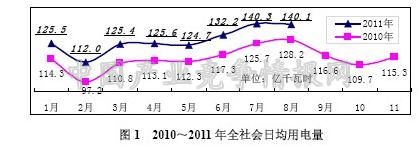

(一)全社会用电量继续高位运行,同比增速趋缓

8月,全国全社会用电量4349亿千瓦时,日均用电量达到140.1亿千瓦时,与上月140.3亿千瓦时的日均用电水平基本持平,仍处在历史高位,同比增长9.1%,增速比上月回落2.7个百分点。其中,第一、二、三产业和居民用电量同比分别增长2.1%、9.4%、9.8%和8.2%;工业及其中的轻、重工业用电量同比分别增长9.3%、6.7%、9.9%,增速分别比上月回落2.5、1.5和2.7个百分点。其中,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计1338 亿千瓦时,同比增长11.9%,增速高于全社会用电量增长水平。当月第二产业对全社会用电量增长的贡献率为75.1%,环比上月回落1.2个百分点。

1-8月,全国全社会用电量31240亿千瓦时,同比增长11.89%。其中,第一产业用电量706亿千瓦时,同比增长4.70%;第二产业用电量23439亿千瓦时,同比增长11.82%第三产业用电量3365亿千瓦时,同比增长14.60%;城乡居民生活用电量3730亿千瓦时,同比增长11.43%。全国工业用电量为23067亿千瓦时,同比增长11.67%;轻、重工业用电量同比分别为增长9.58%和12.09%。

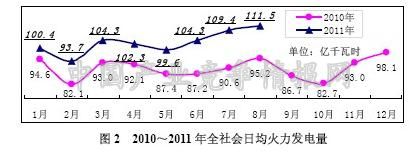

(二)水电生产形势依然严峻,火电发电量再创历史新高

8月,全国规模以上电厂发电量4260亿千瓦时,日均环比增长0.2%,同比增长10%,已经连续7个月稳定在10%或以上。其中,水力发电量仅为656亿千瓦时,日均环比下降6%,同比降幅继7月汛期下降11.2%后,进步扩大至14.9%,发电水平仅占全国发电量的15.4%,比重比上年同期降低5.7个百分点,水电出力严重不足甚至已经影响了电力供需平衡。而火电月度发电量自2010年12月以来连续超过3000亿千瓦时,继7月达到历史高点后,8月再创新高至3485亿千万时,日均环比增长1.9%,同比增长15.6%。

1-8月,全国规模以上电厂发电量30733亿千瓦时,同比增长13.0%。其中,水电4105亿千瓦时,同比增长3.1%;火电25401亿千瓦时,同比增长13.9%;核电573亿千瓦时,同比增长24.0%。全国主要电网统调发电量28998亿千瓦时,最高发电电力合计64911万千瓦,与去年同期相比分别增长12.55%(日均)和12.45%。

(三)基建新增装机规模与上年基本持平,8月有核电机组投产

1-8月,全国基建新增发电生产能力(正式投产)4784万千瓦,与上年同期基本相当(多投产71万千瓦)。其中,火电3224万千瓦,比上年同期少投产67万千瓦;水电、并网风电分别新增817万千瓦和611万千瓦,并网太阳能光伏发电新增23.15万千瓦。8 月,有广东岭澳核电站二期2号机组(108.69万千瓦)投产,全国核电装机容量达到1191万千瓦。

1-8月,全国新开工发电装机规模2473万千瓦,比上年同期少853万千瓦,其中火电新开工规模比上年同期减少1399万千瓦。8月底火电在建规模比上年同期减少2007万千瓦。截止8月底,全国6000千瓦及以上电厂发电设备容量97346万千瓦,同比增长10.5%。其中,水电19107万千瓦,同比增长7.6%;火电73185万千瓦,同比增长9.1%;核电1191万千瓦,同比增长31.1%;风电3800万千瓦,同比增长65.4%。

(四)水电设备平均利用小时仍为近几年来同期的最低水平

1-8月,全国发电设备累计平均利用小时3211小时,比上年同期提高49小时,略低于2008年同期,高于2009年和2010年同期。其中,全国水电设备平均利用小时2100小时,比上年同期低177小时,是2006年以来同期的最低水平,其中二季度以来各月水电设备平均利用小时均是2006年以来的最低水平;1-8月,福建、浙江、湖南、青海水电设备利用小时下降幅度超过500小时。1-8 月,全国火电设备平均利用小时3557小时,是2008年以来的同期最高水平;与2007年同期比较,华东、华中绝大部分省份的火电设备利用小时均有所提高。

1-8月,全国电网售电量26237亿千瓦时,比去年同期增长13.22%。全国主要电网统调发受电量27247亿千瓦时,最高发受电电力合计64022万千瓦,与去年同期相比分别增长12.64%(日均)和8.84%。

(五)煤耗指标平稳下降,电力行业耗用原煤量保持增长

1-8月,全国供电煤耗率为328克/千瓦时,比去年同期下降6克/千瓦时;全国发电煤耗率为308克/千瓦时,同比下降4克/千瓦时。全国发电厂累计厂用电率5.6%,其中水电0.46%,火电6.31%。

1-8月,全国6000千瓦以上电厂(除福建、江西、重庆、西藏、宁夏和新疆等省区)合计发电耗用原煤10.87亿吨,同比增长10.7%,增速比1~7月加快0.8 个百分点;全国供热量为18.18 亿吉焦,同比增长1.8%,供热耗用原煤量11009万吨,同比增长2.7%,增速比1~7月回落1.3个百分点。

二、电力行业运行影响因素分析及发展动向

(一)全国用电量环比将会回落,同比增速或继续放缓

二季度后我国部分经济指标增速出现回调,7-8 月,固定资产投资增速分别比上月回落0.6个和1.6个百分点,工业增加值增速分别回落了1.1个和0.5个百分点,重工业增加值增速回落幅度更是分别达到1.1个和1个百分点。受经济增速略为放缓的影响,全社会用电量增速也呈趋缓态势,7-8月分别比上月回落1.2个和2.7个百分点。预计后期,随着我国宏观调控效果的继续显现,经济增长总体仍将趋缓,由经济基本面拉动的用电需求增速可能继续放缓。从气候因素看,9-10月是电力需求淡季,之后进入迎峰度冬电力需求又将回升。从电力生产看,7-8月汛期水力发电量出现下降,且降幅呈扩大趋势,后期水力出力不乐观。数据显示,进入9月,重点发电企业煤耗呈下降态势,1日至10日,全国重点发电企业日均耗煤392.8万吨,比上月日均少耗11.2万吨,下降2.8%。综合上述各方面因素,预计后期全国用、发电量环比将从高位回落,同比增速可能进一步放缓,火力发电量也将随之回落,但总体仍将保持较高水平。

(二) “十二五”期间人均年用电量将达4300千瓦时

国务院参事、国家能源专家咨询委员会主任徐锭明9月5日表示,为经济社会发展提供安全稳定经济清洁的能源保障,是“十二五”能源发展的根本任务。他指出,“十二五”能源发展的三个主要目标,一是在总量目标方面,一次能源消费总量控制在40亿吨标准煤,其中,煤炭消费总量控制在40亿吨左右,净进口2亿吨;石油消费总量控制在5亿吨左右,净进口3亿吨。二是在结构目标方面,非化石能源在一次能源消费中所占比重达到11.4%。三是在民生目标方面,人均每年能源消费量达到2.9吨标准煤,人均每年用电量达到4300千瓦时,分别比2010年提高20%和30%。他还指出,“十二五”期间,国家将着力推动能源生产和利用方式变革,调整能源优化结构,构建安全、稳定、经济、清洁的现代能源产业体系。

(三)“十二五”商品化可再生能源消费占比9.5%

近日有消息称,《可再生能源发展“十二五”规划》目前已上报国务院,近期有望发布。目前政策上对于未来五年可再生能源发展的思路已基本清晰,“十二五”期间,全国商品化可再生能源占全部能源消费总量的比重要达到9.5%以上。水电方面,政策将着力推动西部8个千万千瓦级水电基地建设,至2015年底,常规水电利用规模要达到2.6亿千瓦,年发量要达到9100亿千瓦时,抽水蓄能利用量要达到3000万千瓦。风电方面,至2015年末,并网风电累计装机容量要达到1亿千瓦,年发电量要达到1900亿千瓦时。其中,分布式风电累计装机要达到2500万千瓦。太阳能发电方面,至2015年底,光伏发电装机要达到900万千瓦,光热发电装机要达到100万千瓦,太阳能热水器推广面积要达到4亿平方米。生物质发电方面,到2015年末,生物质发电装机建成规模要达到1300万千瓦。政策上还首次提出地热能、潮汐能和海洋能的发展目标。到2015年末,地热能年利用量要达到1500万吨标煤,地热能发电装机要达到10万千瓦;建成1到2个万千瓦级潮汐电站;建成5个万千瓦海洋能发电站。

(四)新建核电项目审批或明年初重启

近日获悉,8月底结束的核电安全大检查目前已完成核查报告并上报国务院,有望近期向社会公布。《核电安全规划》制定工作正陆续展开,争取年底前发布征求意见稿。多位人士表示,随着一系列规划的出台,此前一直暂缓的新建核电项目审批工作或于明年初重启。权威人士透露,正在抓紧修订的2007年出台的《核电中长期发展规划》提出,到2015年核电装机达4000万千瓦目标已成定局。关于2020年装机目标,相比此前已作调整的8600万千瓦目标将有进一步调整,但将不低于6000万千瓦。根据核电安全检查结果,即将出台的《核电安全规划》提出,未来新上核电项目要按照国际先进标准设计下一代核电站,在核电技术设备上要全面引进包括AP1000(美国西屋公司独创先进非能动压水堆)和EPR(法国阿海珐公司研发欧洲压水堆)在内的第三代核电技术,同时要求尽量新上大容量设备,安全指标和质量标准均比《核电中长期发展规划》要求更高。总体上看,我国在政策上继续推动核电安全高效发展的态度日渐明晰,加之目前除已运行和在建机组装机规模逾4100万千瓦外,还有1600万千瓦已开展前期工作,2020年实际装机规模将很可能远超修订后规划提出的数字。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4