汽车再制造简介

“再制造”既不同于简单的“修理”,也不同于“翻新”,而是指以设备的全寿命周期理论为指导,以实现废旧设备性能提升为目标,以优质高效、节能环保为准则,用先进的技术和产业化的生产为手段,所进行的修复、改造废旧装备的一系列技术措施或工程活动的总称。简言之,再制造就是废旧装备高技术修复、改造的产业化,在生产环境中把到寿产品还原到与新产品同样质量的制造过程。

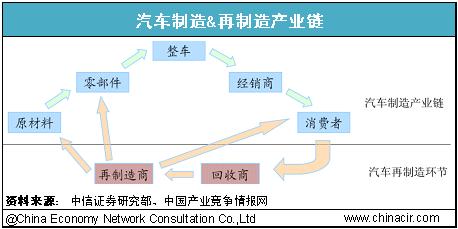

汽车再制造是汽车产业发展循环经济的重要技术途径之一,通过再制造,传统汽车制造产业链得以闭合。目前,我国的汽车保有量已经超过了1亿辆,每年报废规模超过500万辆,轮胎报废量达到2.5亿条以上。汽车再制造充分利用废旧资源,通过价值再造,实现了经济效益和环境效益的双赢,符合了资源节约型、环境友好型经济的要求,将有望成为未来汽车产业发展的重要方向。

再制造的实现方式

再制造主要有两类实现方法,分别是减尺寸法和恢复尺寸法,两类方法各有优劣。减尺寸法的主要优势在于质量相对稳定,成本相对较低,更适合大批量生产,但是由于不同报废品尺寸不尽相同,因此加工一致性较差,用户不易接受,且会导致维修不便;而恢复尺寸法再生产的产品与新产品基本一致,用户接受度较好,且可直接使用新产品的维修配件,但质量较难控制,工艺成本较高,生产效率较低。目前以欧美为代表的再制造企业主要采用减尺寸法,而恢复尺寸法由我国装甲兵学院徐滨士院士所倡导,正引起国内越来越多的再制造企业的关注。

汽车再制造企业运作模式

汽车再制造企业运作模式主要包括以下4种——OEM 模式、独立再制造商模式、为OEM服务的承包性再制造商模式以及联合再制造商模式。

? OEM再制造商模式是目前主流的再制造企业运作模式,OEM 通过经销商和特约维修站来回收旧件,交由OEM 进行再制造加工后,再通过售后服务网络进行销售。该模式下,OEM企业直接从事零部件再制造,再制造件的质量规范由原零部件生产企业制定,与新件相同,原零部件生产企业承担保修责任。

? 独立再制造商不用经过OEM授权便可以对任何品牌的产品进行再制造,可以保留原厂标,也可以有自己的再制造商标,与生产厂家和设备供应商无任何关系。

? 为OEM服务的承包性再制造商模式是指再制造企业由OEM以外的企业进行投资,与OEM企业之间属于合同关系,再制造企业和OEM签订规范的供货合同,再制造企业可以同时供货给多个OEM企业,而OEM 企业也可以同时选择多个再制造企业进行授权。

? 联合再制造商模式下,OEM授权承包再制造商,而承包再制造商通过自身进行再制造生产、向独立再制造采购再制造产品的形式来进行生产的模式。

汽车再制造行业前景预测

从整个再制造产业看,全球年产值估算超过2000亿美元。美国再制造产业规模最大,超过750亿美元,占全球比例超过1/3,其中汽车和和工程机械领域约占2/3 以上,约500亿美元。

从汽车再制造领域看,全球汽车零配件再制造行业总体规模约为850~1000亿美元。在欧美,发动机、变速箱等再制造汽车零部件产业已经较为发达,再制造发动机与新发动机的比例已经接近1?9。根据美国汽车零部件再制造协会(APRA)的统计,美国汽车零部件再制造业2007年的规模约为350亿美元,全行业有超过1000家公司,其中包括150家发动机再生产企业。美国汽车再制造业已覆盖发动机、传动装置、离合器、转向器、起动机、空调压缩机、轮胎等几乎所有零部件。根据相关统计,再制造产品占到汽车售后服务市场份额的45~55%,在起动机和交流发电机的备件中,再制造件的份额已经超过90%,发动机、自动变速箱再制造件的份额达到70%以上,再制造发动机的比例也已经达到约10%。

华经纵横认为,我国汽车再制造业仍处于起步阶段。根据中汽协的统计数据,我国2009 年的再制造产能为发动机11万台,变速器6万台,发电机、起动机100万台,总产值不到25亿元。虽然我国汽车保有量已经达到美国的40%,但发动机再制造的比例和汽车再制造的总产值仅相当于美国的接近1/100,发展明显滞后。因此,随着政策的不断驱动,企业对汽车再制造行业的关注逐渐增加,国内技术水平的不断提高,相信在未来的五到十年间,我国将迎来汽车再制造行业发展的黄金时期。

声明:华经视点属原创内容,代表个人观点,授权于中国产业竞争情报网使用;如需转载请保留原意并注明来源:中国产业竞争情报网!

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4