一、汽车行业总体情况

2011年11月,汽车产销环比实现增长,产销量均超过165万辆,总体表现较好,但由于上年同期基数较高,本月产销同比表现为下降。乘用车和商用车环比均呈正增长,同比来看,乘用车微弱增长,商用车继续下降,且降幅较上月有所扩大。本月交叉型乘用车销售环比增长超过20%,使得1.6升及以下乘用车的市场份额有所提高。乘用车自主品牌市场份额环比也有所回升,但仍低于上年同期水平。11月,汽车企业出口环比有所回升,同比增长超过50%。2011年前10个月,汽车工业重点企业集团各主要经济指标保持稳步增长。

二、汽车产销情况

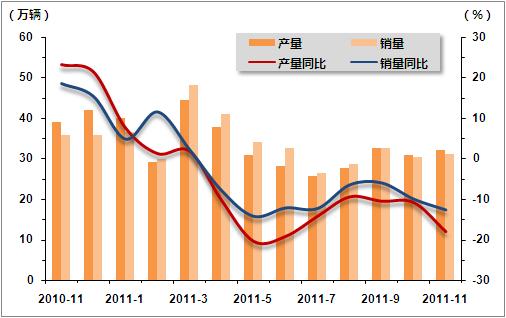

11月汽车产销总体表现较好,产销量处于年内较高水平,分别完成169.50万辆和165.60万辆,环比增长7.95%和8.60%,但由于上年同期基数较高,同比分别下降3.41%和2.42%。1-11月,汽车产销分别累计完成1672.83万辆和1681.56万辆,增速与前10月相比继续趋缓,产量增速2%已回落至年内新低,销量增速(2.56%)也首次回落至3%以下。

表1 2010年11月-2011年11月汽车产销量

| 生产 | 销售 | |||||

| 产量(辆) | 环比(%) | 同比(%) | 销量(辆) | 环比(%) | 同比(%) | |

| 2010年11月 | 1754769 | 13.67 | 26.11 | 1697041 | 10.1 | 26.86 |

| 2010年12月 | 1864792 | 6.27 | 22.3 | 1666651 | -1.79 | 17.9 |

| 2011年1月 | 1797907 | -3.58 | 11.33 | 1894336 | 13.67 | 13.81 |

| 2011年2月 | 1260270 | -29.89 | 4.48 | 1266998 | -33.09 | 4.57 |

| 2011年3月 | 1827310 | 44.99 | 5.34 | 1828479 | 44.32 | 5.36 |

| 2011年4月 | 1535330 | -15.98 | -1.85 | 1552016 | -15.12 | -0.25 |

| 2011年5月 | 1348913 | -12.14 | -4.89 | 1382779 | -10.9 | -3.98 |

| 2011年6月 | 1403731 | 3.83 | 0.65 | 1435935 | 3.62 | 1.4 |

| 2011年7月 | 1306084 | -6.96 | 1.26 | 1275302 | -11.19 | 2.18 |

| 2011年8月 | 1393058 | 6.66 | 8.72 | 1381081 | 8.29 | 4.15 |

| 2011年9月 | 1602052 | 15 | 0.37 | 1646086 | 19.19 | 5.52 |

| 2011年10月 | 1570211 | -1.99 | 1.72 | 1524822 | -7.37 | -1.07 |

| 2011年11月 | 1694969 | 7.95 | -3.41 | 1655958 | 8.6 | -2.42 |

图1 2010年11月-2011年11月汽车产销走势图

1、乘用车产销情况

(1)总体产销情况

11月,乘用车完成产销137.41万辆和134.37万辆,环比增长8.90%和10.07%,同比微幅增长0.71%和0.29%。1-11月,乘用车产销1312.27万辆和1310.36万辆,同比增长5.39%和5.26%。

表2 2010年11月-2011年11月乘用车产销量

| 生产 | 销售 | |||||

| 产量(辆) | 环比(%) | 同比(%) | 销量(辆) | 环比(%) | 同比(%) | |

| 2010年11月 | 1364477 | 13.83 | 26.97 | 1339756 | 11.3 | 29.27 |

| 2010年12月 | 1445272 | 5.92 | 22.51 | 1308575 | -2.33 | 18.6 |

| 2011年1月 | 1398120 | -3.26 | 12.39 | 1528965 | 16.84 | 16.17 |

| 2011年2月 | 969279 | -30.67 | 5.42 | 967242 | -36.74 | 2.57 |

| 2011年3月 | 1383363 | 42.72 | 6.45 | 1347569 | 39.32 | 6.52 |

| 2011年4月 | 1156581 | -16.39 | 1.19 | 1142320 | -15.23 | 2.79 |

| 2011年5月 | 1040933 | -10 | 0.83 | 1042862 | -8.71 | -0.11 |

| 2011年6月 | 1121964 | 7.46 | 7.17 | 1109210 | 6.05 | 6.21 |

| 2011年7月 | 1050406 | -6.38 | 5.82 | 1011842 | -8.78 | 6.74 |

| 2011年8月 | 1116842 | 6.32 | 14.31 | 1095170 | 8.24 | 7.3 |

| 2011年9月 | 1275034 | 14.16 | 3.52 | 1319502 | 20.48 | 8.79 |

| 2011年10月 | 1261809 | -1.04 | 5.27 | 1220779 | -7.48 | 1.42 |

| 2011年11月 | 1374116 | 8.9 | 0.71 | 1343668 | 10.07 | 0.29 |

图2 2010年11月-2011年11月乘用车产销走势图

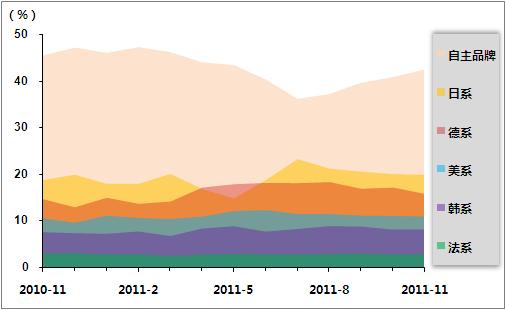

(2)乘用车市场结构情况

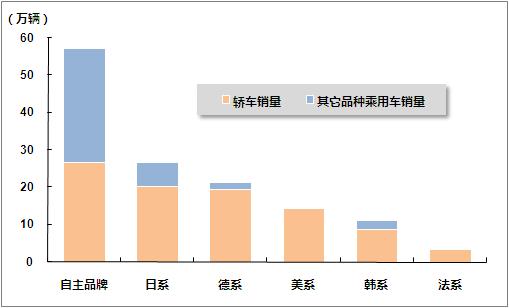

11月,乘用车自主品牌市场份额环比虽有回升,但仍低于上年同期水平。当月共销售57.07万辆,环比增长14.47%,同比下降6.30%,占乘用车销售总量的42.47%,占有率比上月增长1.63个百分点,比上年同期下降2.99个百分点。日系、德系、美系、韩系和法系乘用车分别销售26.62万辆、21.21.万辆、14.72万辆、11.08万辆和3.67万辆,分别占乘用车销售总量的19.81%、15.79%、10.96%、8.24%和2.73%。

1-11月,乘用车自主品牌销售552.35万辆,同比下降2.34%,与乘用车销售总量的42.15%,占有率较上年同期下降3.28个百分点。日系、德系、美系、韩系和法系分别销售251.40万辆、216.45万辆、147.63万辆、106.33万辆和36.20万辆,占乘用车销售总量的19.19%、16.52%、11.27%、8.11%和2.76%。

11月,自主品牌轿车销售26.66万辆,环比增长8.14%,同比下降8.85%,占轿车销售总量的28.74%,市场占有率比上月提升0.01个百分点,比上年同期下降2.58个百分点。日系、德系、美系、韩系和法系轿车分别销售20.20万辆、19.28万辆、14.20万辆、8.76万辆和3.67万辆,占轿车销售总量的21.77%、20.79%、15.3,1%、9.44%和3.95%。

1-11月,自主品牌轿车销售266.51万辆,同比增长1.77%,占轿车销售总量的29.05%,占有率比上年同期下降1.50个百分点。日系、德系、美系、韩系和法系轿车分别销售196.05万辆、195.14万辆、140.95万辆、82.58万辆和36.20万辆,与轿车销售总量的21.37%、21.27%、15.36%、9.00%和3.95%。

表3 2010年11月-2011年11月乘用车分系列市场份额情况(%)

| 自主品牌 | 日系 | 德系 | 美系 | 韩系 | 法系 | |

| 2010年11月 | 45.45 | 18.67 | 14.66 | 10.6 | 7.63 | 2.99 |

| 2010年12月 | 47.16 | 19.84 | 12.91 | 9.63 | 7.41 | 3.06 |

| 2011年1月 | 46 | 17.86 | 14.96 | 11.16 | 7.27 | 2.74 |

| 2011年2月 | 47.24 | 17.89 | 13.66 | 10.66 | 7.79 | 2.77 |

| 2011年3月 | 46.18 | 20 | 14.15 | 10.43 | 6.79 | 2.46 |

| 2011年4月 | 43.97 | 16.75 | 17.16 | 10.96 | 8.43 | 2.73 |

| 2011年5月 | 43.39 | 14.75 | 17.88 | 12.16 | 8.93 | 2.9 |

| 2011年6月 | 40.26 | 18.69 | 18.18 | 12.36 | 7.75 | 2.76 |

| 2011年7月 | 36.13 | 23.16 | 18.12 | 11.51 | 8.33 | 2.75 |

| 2011年8月 | 37.2 | 21.14 | 18.34 | 11.53 | 8.95 | 2.84 |

| 2011年9月 | 39.61 | 20.49 | 16.9 | 11.18 | 8.85 | 2.97 |

| 2011年10月 | 40.84 | 19.95 | 17.17 | 11.11 | 8.19 | 2.74 |

| 2011年11月 | 42.47 | 19.81 | 15.79 | 10.96 | 8.24 | 2.73 |

图3 2011年11月乘用车整体市场情况

图4 2010年11月-2011年11月乘用车分系列市场份额变化情况

(3)分车型销售情况

11月,基本型乘用车(轿车)销售92.77万辆,环比增长8.09%,同比下降0.67%;多功能乘用车(MPV)销售4.67万辆,环比增长4.19%,同比增长10.97%;运动型多用途乘用车(SUV)销售16.03万辆,环比增长9.77%,同比增长20.74%;交叉型乘用车销售20.90万辆,环比增长21.72%,同比下降9.54%。

图5 2010年11月-2011年11月基本型乘用车(轿车)销售走势图

图6 2010年11月-2011年11月SUV、MPV、交叉型汽车销售走势图

(4)分排量销售情况

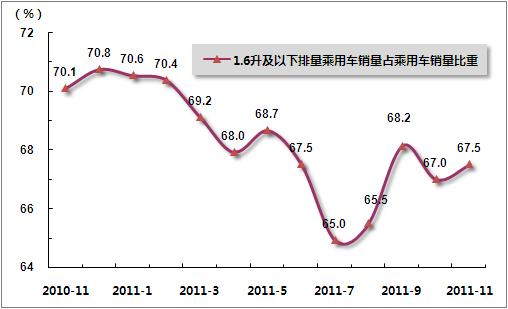

11月,1.6升及以下乘用车销售90.75万辆,比上月增长10.94%,比同期下降3.40%;1.6升及以下乘用车占乘用车总量比重为67.54%,比上月增长0.53个百分点,比上年同期下降2.57个百分点。本月交叉型乘用车销售环比增长超过20%,带动了1.6升及以下乘用车市场份额的回升。1-11月,1.6升及以下乘用车销售893.36万辆,同比增长4.68%,高于行业增速2.12个百分点,占乘用车总量比重为68.04%,比上年同期下降0.56个百分点。

表4 2011年11月乘用车分排量销售汇总表

| 指标名称 | 2011年11月销量(辆) | 环比变化(%) | 同比增长(%) |

| 乘用车总计 | 1343668 | 10.07 | 0.29 |

| (一)国内制造 | 1308949 | 9.73 | 0.1 |

| 其中:排量≤1升 | 175462 | 29.49 | -18.44 |

| 1升<排量≤1.6升 | 732059 | 7.26 | 1.08 |

| 1.6升<排量≤2.0升 | 292745 | 7.53 | 15.08 |

| 2.0升<排量≤2.5升 | 89022 | 4.85 | -7.6 |

| 2.5升<排量≤3.0升 | 18436 | 12.35 | 19.74 |

| 3.0升<排量≤4.0升 | 1225 | -8.31 | -40.96 |

| 4.0升以上 | 0 | 0 | 0 |

| (二)CKD | 34719 | 24.52 | 7.95 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | -100 |

| 1.6升<排量≤2.0升 | 19266 | 41.96 | 17.59 |

| 2.0升<排量≤2.5升 | 12270 | 7.11 | -5.47 |

| 2.5升<排量≤3.0升 | 22 | 37.5 | 0 |

| 3.0升<排量≤4.0升 | 2384 | 6.52 | 17.38 |

| 4.0升以上 | 777 | 29.07 | 1.3 |

图7 2010年11月-2011年11月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

11月,商用车产销32.09万辆和31.23万辆,环比增长4.04%和2.71%,增速仍低于乘用车;同比下降17.79%和12.59%,降幅分别较上月扩大7和3个百分点。1-11月,商用车产销分别完成360.56万辆和371.20万辆,同比下降8.68%和5.93%,比前10个月降幅略有扩大。货车类产销持续低迷,而客车表现较好。

表5 2010年11月-2011年11月商用车产销量

| 生产 | 销售 | |||||

| 产量(辆) | 环比(%) | 同比(%) | 销量(辆) | 环比(%) | 同比(%) | |

| 2010年11月 | 390292 | 13.12 | 23.22 | 357285 | 5.84 | 18.59 |

| 2010年12月 | 419520 | 7.49 | 21.6 | 358076 | 0.22 | 15.4 |

| 2011年1月 | 399787 | -4.68 | 7.77 | 365371 | 2.07 | 4.89 |

| 2011年2月 | 290991 | -27.14 | 1.46 | 299756 | -17.81 | 11.59 |

| 2011年3月 | 443947 | 52.56 | 2.05 | 480910 | 60.43 | 2.25 |

| 2011年4月 | 378749 | -14.69 | -10.1 | 409696 | -14.81 | -7.84 |

| 2011年5月 | 307980 | -18.68 | -20.21 | 339917 | -17.03 | -14.18 |

| 2011年6月 | 281767 | -8.51 | -18.97 | 326725 | -3.88 | -12.1 |

| 2011年7月 | 255678 | -9.26 | -13.98 | 263460 | -19.36 | -12.23 |

| 2011年8月 | 276216 | 8.03 | -9.22 | 285911 | 8.52 | -6.4 |

| 2011年9月 | 327018 | 18.39 | -10.29 | 326584 | 14.23 | -5.92 |

| 2011年10月 | 308402 | -5.69 | -10.61 | 304043 | -6.9 | -9.93 |

| 2011年11月 | 320853 | 4.04 | -17.79 | 312290 | 2.71 | -12.59 |

图8 2010年11月-2011年11月商用车产销走势图

(2)客车销售情况

11月,客车市场保持较快增长。当月客车完成销售3.73万辆,环比增长13.16%,同比增长13.37%;1-11月,客车销售36.40万辆,同比增长13.10%。

表6 2010年11月-2011年11月客车分车型销售情况

| 大型客车 | 中型客车 | 轻型客车 | |||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2010年11月 | 5800 | 31.64 | 29.84 | 5955 | 40.25 | 40.41 | 21122 | 16.99 | 26.94 |

| 2010年12月 | 8457 | 45.81 | 24.2 | 7387 | 24.05 | 9.66 | 18516 | -12.34 | 15.41 |

| 2011年1月 | 6585 | -22.14 | 31.73 | 6274 | -15.07 | 8.72 | 24291 | 31.19 | 17.04 |

| 2011年2月 | 1795 | -72.74 | -32.42 | 1495 | -76.17 | -37.58 | 16268 | -33.03 | 19.42 |

| 2011年3月 | 4160 | 131.75 | 17.68 | 4465 | 198.66 | 27.9 | 25292 | 55.47 | 22.44 |

| 2011年4月 | 4662 | 12.07 | -8.53 | 5002 | 12.03 | 21.61 | 22949 | -9.26 | 3.66 |

| 2011年5月 | 4507 | 6.2 | 16.25 | 4259 | -7.41 | 2.58 | 21824 | -8.18 | 2.62 |

| 2011年6月 | 5710 | 26.69 | 6.13 | 5313 | 24.75 | 8.63 | 25840 | 18.4 | 22.47 |

| 2011年7月 | 5786 | -5.86 | 27.03 | 5933 | -1.36 | 30.2 | 18293 | -25.95 | -0.15 |

| 2011年8月 | 6320 | 9.23 | 18.29 | 6440 | 8.55 | 21.62 | 21430 | 17.15 | 10.01 |

| 2011年9月 | 6714 | 6.23 | 15.66 | 7470 | 15.99 | 16.41 | 24238 | 13.1 | 7.59 |

| 2011年10月 | 4499 | -32.99 | 2.11 | 5528 | -26 | 30.19 | 22911 | -5.47 | 26.9 |

| 2011年11月 | 6887 | 53.08 | 18.74 | 7238 | 30.93 | 21.54 | 23148 | 1.03 | 9.59 |

(3)货车销售情况

11月,货车销售继续低迷。当月完成销售20.71万辆,环比增长2.04%,同比大幅下降11.80%。1-11月,货车累计销售248.62万辆,同比下降3.93%。

三、市场结构情况

11月,乘用车方面,与上月相比,乘用车各品种呈不同程度增长,其中交叉型乘用车增速最明显;与上年同期相比,交叉型乘用车和基本型乘用车(轿车)有所下降,其它品种继续保持稳定增长;商用车各品种中,与上月相比,半挂牵引车销量有所下降,其它品种各有增长,其中客车非完整车辆增速更快;与上年同期相比,客车继续保持较快增长,其它品种表现依旧低迷。

表7 2011年11月汽车分车型销售情况

| 指标名称 | 11月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 1655958 | 8.6 | -2.42 |

| 其中:国内制造 | 1621192 | 8.31 | -2.62 |

| CKD | 34766 | 24.31 | 7.85 |

| 总计中:乘用车 | 1343668 | 10.07 | 0.29 |

| 其中:基本型乘用车(轿车) | 927678 | 8.09 | -0.67 |

| 多功能乘用车(MPV) | 46737 | 4.19 | 10.97 |

| 运动型多用途乘用车(SUV) | 160296 | 9.77 | 20.74 |

| 交叉型乘用车 | 208957 | 21.72 | -9.54 |

| 总计中:商用车 | 312290 | 2.71 | -12.59 |

| 其中:客车 | 37273 | 13.16 | 13.37 |

| 货车 | 207129 | 2.04 | -11.8 |

| 半挂牵引车 | 19595 | -16.52 | -30.7 |

| 客车非完整车辆 | 8428 | 15.34 | -3.94 |

| 货车非完整车辆 | 39865 | 6.76 | -24.1 |

四、重点企业销售情况

11月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、长城和吉利,分别销售35.61万辆、28.03万辆、24.56万辆、16.68万辆、12.58万辆、6.96万辆、5.56万辆、5.31万辆、5.19万辆和4.53万辆。与上月相比,奇瑞和华晨略有下降,其它企业呈不同程度增长,其中长安、长城和吉利增速更为明显。11月,上述十家企业共销售145.01万辆,占汽车销售总量的88%。

11月,销量排名前十位的乘用车生产企业依次为:上海通用、上汽通用五菱、上海大众、一汽大众、东风日产、北京现代、一汽丰田、奇瑞、重庆长安和东风悦达,分别销售11.23万辆、11.11万辆、10.09万辆、9.38万辆、7.34万辆、6.51万辆、5.64万辆、5.44万辆、5.14万辆和4.58万辆。与上月相比,一汽大众和奇瑞略有下降,其它企业呈一定增长,重庆长安增速更为明显。11月,上述十家企业共销售76.46万辆占乘用车销售总量的57%。

11月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、金杯股份、一汽、江淮、江铃、长城、陕汽、上汽通用五菱和重庆长安,分别销售5.34万辆、4.70万辆、2.86万辆、2.05万辆、1.91万辆、1.30万辆、1.13万辆、0.93万辆、0.92万辆和0.91万辆。与上月相比,东风、长城、陕汽、上汽通用五菱和重庆长安增势明显,其它企业降幅不一。11月,上述十家企业共销售22.05万辆,占商用车销售总量的71%。

五、汽车出口情况

11月,汽车企业出口环比有所回升,同比增长超过50%。数据显示,11月汽车企业出口共完成7.46万辆,环比增长7.12%,同比增长52.43%。各细分车型中,与上月相比,MPV、SUV和半挂牵引车增长较快,环比增速分别为115.43%、91.46%和120.19%;与上年同期相比,除MPV出现19.5%的下滑外,其余各车型均保持较快增长。

2011年,出口市场成为拉动汽车产销增长的主要力量。1-11月汽车共出口75.83万辆,比上年同期增加27.49万辆,对同期国产汽车增长贡献度达65.43%,比前10个月(54%)提高11个百分点。

表8 2011年11月份汽车企业出口情况

| 指标名称 | 11月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 74608 | 7.12 | 52.43 |

| 其中:国内制造 | 74608 | 7.12 | 52.43 |

| CKD | 0 | 0 | 0 |

| 总计中:乘用车 | 42528 | 0.05 | 69.11 |

| 其中:基本型乘用车(轿车) | 28158 | -17.63 | 72.52 |

| 多功能乘用车(MPV) | 1131 | 115.43 | -19.5 |

| 运动型多用途乘用车(SUV) | 9305 | 91.46 | 97.18 |

| 交叉型乘用车 | 3934 | 34.08 | 45.6 |

| 总计中:商用车 | 32080 | 18.18 | 34.8 |

| 其中:客车 | 6000 | 47.78 | 161.78 |

| 货车 | 20987 | 3.46 | 11.99 |

| 半挂牵引车 | 3457 | 120.19 | 49.33 |

| 客车非完整车辆 | 61 | -29.89 | 19.61 |

| 货车非完整车辆 | 1575 | 38.04 | 292.77 |

六、汽车市场价格继续走低

据国家发展改革委员会价格监测中心对全国36个大中城市监测,11月份全国汽车市场价格继续走低,国产汽车与进口汽车价格均小幅下降。

国产汽车价格以降为主。11月份国产汽车价格比上月下降0.16%,比去年同期价格下降1.19%,其中,乘用车与商用车价格均不同程度小幅下行。

乘用车价格稳中下降,环比下降0.10%,比去年同期价格下降1.88%。其中,微型客车价格与上月持平,比去年同期下降0.49%;运动型乘用车价格比上月下降0.27%,比去年同期下降1.15%;基本型乘用车价格环比上涨0.16%,比去年同期下降3.08%。

商用车价格连续两月走低,环比下降0.20%,比去年同期下降0.20%。其中,商用货车价格环比下降0.60%,比去年同期下降0.54%,细分车型中,轻型货车价格与上月持平,比去年同期上涨2.35%;中型货车价格比上月下降1.86%,比去年同期下降1.21%;重型货车价格比上月上涨0.07%,比去年同期下降0.81%。商用客车价格环比上涨0.09%,比去年同期上涨0.04%,细分车型中,轻型客车价格环比上涨0.17%,比去年同期上涨0.34%;大型客车价格环比上涨0.09%,比去年同期下降0.03%。

进口汽车价格小幅下降。11月份,进口汽车价格继续小幅下行,环比下降0.05%,比去年同期价格下降1.29%。其中,进口轿车与进口越野车价格分别比上月下降0.01%、0.10%,同比分别下降2.00%、0.55%。

随着年底临近,汽车价格受降价促销清理库存等因素影响,预计将延续稳中下降走势。

表9 2011年11月份汽车价格走势

| 环比 | 同比 | |

| 国产汽车 | -0.16 | -1.19 |

| 其中:乘用车 | -0.1 | -1.88 |

| 基本型乘用车 | 0.16 | -3.08 |

| 运动型乘用车 | -0.27 | -1.15 |

| 微型客车 | - | -0.49 |

| 商用车 | -0.2 | -0.2 |

| 进口汽车 | -0.05 | -1.29 |

七、行业经济效益情况

2011年1-10月,规模以上企业(10973家)累计完成工业总产值40269.87亿元,同比增长16.46%,增速较1-9月提高0.42个百分点;完成工业销售产值39724.98亿元,同比增长15.86%,增速比1-9月提高0.32个百分点。

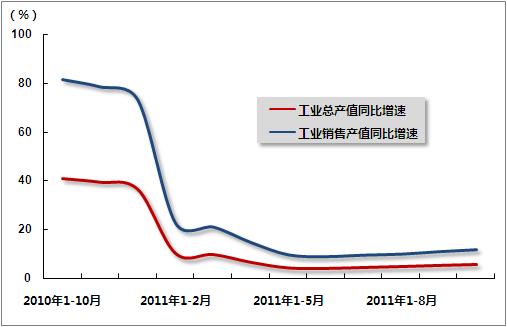

1-10月,17家汽车工业重点企业(集团)各主要经济指标保持稳步增长,增幅较1-9月小幅提高。数据显示,1-10月重点企业集团累计完成工业总产值16512.67亿元,同比增长5.72%,增长额为894.12亿元,增幅较1-9月上升0.38个百分点;累计完成工业销售产值16513.27亿元,同比增长6.10%,增长额为949.68亿元,增幅较1-9月上升0.41个百分点;累计完成工业增加值3868.22亿元,同比增长7.02%,增长额为253.91亿元,增幅较1-9月上升1.64个百分点,但低于全国规模以上工业企业工业增加值增速水平(14.10%)7.08个百分点;累计实现营业收入18977.55亿元,同比增长9.81%,增长额为1694.96亿元,增幅比1-9月提高0.10个百分点。

图14 2010年10月-2011年10月汽车行业重点企业工业总产值、工业销售产值增速变动走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4