汽车产业是国民经济重要的支柱产业,产业链长、关联度高、就业面广、消费拉动大,在国民经济和社会发展中发挥着重要作用。2009年,为应对国际金融危机的影响,落实党中央、国务院保增长、扩内需、调结构的总体要求,稳定汽车消费,加快结构调整,增强自主创新能力,推动产业升级,促进我国汽车产业持续、健康、稳定发展,国务院办公厅于当年3月20日公布了《汽车产业调整和振兴规划》(下称《规划》),作为汽车产业综合性应对措施的行动方案,规划期为2009-2011年。《规划》中提出了八大目标、八项主要任务和十一项政策措施,为我国的汽车产业发展指明了方向。2011年即将过去,针对《规划》中目标的完成情况,本文进行了梳理与总结。

一、《规划》提出8大目标

在《规划》中,提出了汽车产销实现稳定增长、消费环境明显改善、市场需求结构得到优化、兼并重组取得重大进展、自主品牌汽车市场比例扩大、电动汽车产销形成规模、整车研发水平大幅提高和关键零部件技术实现自主化等八大目标,详细目标见下表:

表1 《汽车产业调整和振兴规划》提出的八大规划目标

| 具体目标 | |

| 汽车产销实现稳定增长 | 2009年汽车产销量力争超过1000万辆,三年平均增长率达到10%。 |

| 汽车消费环境明显改善 | 建立完整的汽车消费政策法规框架体系、科学合理的汽车税费制度、现代化的汽车服务体系和智能交通管理系统,建立电动汽车基础设施配套体系,为汽车市场稳定发展提供保障。 |

| 市场需求结构得到优化 | 1.5升以下排量乘用车市场份额达到40%以上,其中1.0升以下小排量车市场份额达到15%以上。重型货车占载货车的比例达到25%以上。 |

| 兼并重组取得重大进展 | 通过兼并重组,形成2-3家产销规模超过200万辆的大型汽车企业集团,4-5家产销规模超过100万辆的汽车企业集团,产销规模占市场份额90%以上的汽车企业集团数量由目前的14家减少到10家以内。 |

| 自主品牌汽车市场比例扩大 | 自主品牌乘用车国内市场份额超过40%,其中轿车超过30%。自主品牌汽车出口占产销量的比例接近10%。 |

| 电动汽车产销形成规模 | 改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品。 |

| 整车研发水平大幅提高 | 自主研发整车产品尤其是小排量轿车的节能、环保和安全指标力争达到国际先进水平。主要轿车产品满足发达国家法规要求,重型货车、大型客车的安全性和舒适性接近国际水平,新能源汽车整体技术达到国际先进水平。 |

| 关键零部件技术实现自主化 | 发动机、变速器、转向系统、制动系统、传动系统、悬挂系统、汽车总线控制系统中的关键零部件技术实现自主化,新能源汽车专用零部件技术达到国际先进水平。 |

二、产销在政策刺激下完成规划目标

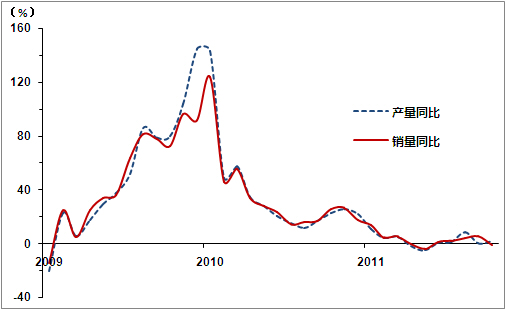

2009年我国宏观经济保持了良好的发展势头,此外,当年年初我国出台和实施了一系列促进汽车消费的政策,国内汽车市场快速复苏并呈现出良好的发展势头,全年汽车产销分别完成1379.10万辆和1364.48万辆,同比分别增长48%和46%,完成了《规划》中提出的年产销超千万辆的目标。而尽管2011年产销增速大幅下滑,但由于前两年增速较高,使得2009年至2011年3年的年平均增长率仍在20%左右,完成了《规划》制定的产销目标。但需要注意的是,行业发展应尽量避免大起大落的情况发生,平稳的环境是行业健康发展的保证。

表2 2008年-2011年汽车产销完成情况

| 产量(万辆) | 销量(万辆) | 产量同比(%) | 销量同比(%) | |

| 2008 | 934.51 | 938.05 | 5.2 | 6.7 |

| 2009 | 1379.1 | 1364.48 | 48.3 | 46.2 |

| 2010 | 1826.47 | 1806.19 | 33.8 | 33.2 |

| 2011年1-11月 | 1672.83 | 1681.56 | 2 | 2.6 |

图1 2009年1月-2011年11月汽车产销月同比增速

三、需求结构仍需进一步优化

小排量乘用车销售受政策影响非常明显。在《规划》的指引下,2009年我国汽车产业结构调整取得了很大的成效,低排量的汽车品种市场份额提升很快。2009年1.6及以下排量的乘用车品种销售量达到719.55万辆,市场比重为70%,为历史新高,比2008年提高8个百分点。2010年优惠政策力度有所减弱,大多消费者对购置税优惠政策力度敏感,使得当年1.6升及以下乘用车销售占乘用车总量比重(68.77%)比2009年下降0.88个百分点。2011年多项汽车消费刺激政策退出,小排量乘用车市场份额继续回落,1-11月,1.6升及以下乘用车销售893.36万辆,占乘用车销售市场的68.04%,市场占有率同比下降0.56个百分点。实际上,在3年规划期内,随着政策刺激力度的减弱,1.6升及以下乘用车市场份额总体呈震荡下行态势,在鼓励节能减排、推广低排放节能汽车消费方面,未来还需要进一步努力,在制定政策的同时,也要充分考虑到政策执行效果的可持续性。

图2 1.6升及以下乘用车市场份额受政策影响明显

注:由于《规划》中提到的1.5升以下车型销量数据尚难以获得,本文仅从1.6升及以下排量乘用车市场份额进行分析。

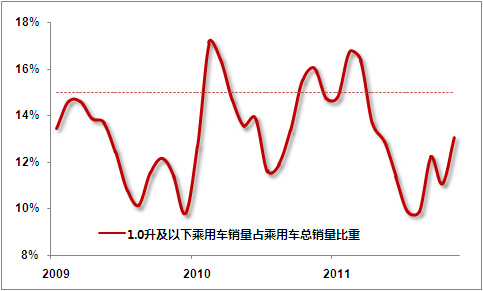

对于《规划》中提出的“1.0升以下小排量车市场份额达到15%以上”的目标,从3年的情况来看,并未达到预期的效果。根据统计,2009年1.0升及以下排量乘用车市场份额约为12.2%;2010年有所提升,达到14.4%;而2011年则有所回落,前11个月其市场份额约为13%,三年均未达到15%的目标。

图3 1.0升及以下乘用车市场份额仍有待提升

重型货车需求于2009年下半年开始回升,当年销量同比增长26%,市场回暖速度超过此前的预期。2010年,重型货车销售火爆,同比增速高达84.46%。2011年在宏观调控及行业政策环境变化的影响下,重型货车增速大幅放缓,截至11月底,销量累计同比增长12.13%。市场份额方面,2009、2010和2011年前11个月,重型货车销量占货车总销量的比重分别为5.9%、8.7%和10.2%,呈逐年稳步提升态势,但距25%的规划目标仍有不小的差距。

四、兼并重组稳步推进,集中度提高

我国汽车在迅速扩容的情况下,市场竞争越来越激烈,企业兼并重组稳步推进。2009年销售量前十名的企业集团共销售汽车达到1189.33万辆,占汽车销售总量的87%,比2008年提高4个百分点;2010年,销量前十家企业共销售汽车1559.60万辆,占汽车销售总量的86%;2011年1-11月,销量排名前十的企业共销售汽车1440.22万辆,占汽车销售总量的87%。基本接近《规划》中提出的90%的目标。

2009-2011年,上汽、一汽、东风、长安和北汽5家企业年产销量均保持在了100万辆以上。而产销200万辆的企业,则由2009年的上汽1家,增长至2010年的上汽、东风、一汽和长安4家。在2011年行业不景气的情况下,前11个月仍有3家企业(上汽、东风和一汽)产销规模超过200万辆,其中上汽集团产销量均超过了360万辆。在《规划》的指引下,我国的汽车产业结构调整取得了良好成效,完成了“通过兼并重组,形成2-3家产销规模超过200万辆的大型汽车企业集团,4-5家产销规模超过100万辆的汽车企业集团”的目标。

五、自主品牌市场份额有所上升

3年规划期中,我国自主品牌占有率有所提高。2009年我国自主品牌乘用车共销售457.70万辆,占乘用车销售总量的44.30%,比上年提高4个百分点;自主品牌轿车共销售221.73万辆,占轿车销售总量的29.67%,比上年提高4个百分点。2010年自主品牌表现同样值得肯定,同比增长高于行业同比平均增长,市场份额继续提升。2010年全年,乘用车自主品牌累计销售627.30万辆,同比增长37.05%,占乘用车销售总量的45.60%,比2009年提高1.30个百分点;自主品牌轿车销售293.30万辆,同比增长32.28%,占轿车销售总量的30.89%,比2009年提高1.22个百分点。2011年,由于政策环境变化的影响,自主品牌销量及市场份额有所回落,1-11月,自主品牌乘用车共销售552.35万辆,同比下降2.34%,占乘用车市场的42.15%,较去年同期下降3.28个百分点;其中,自主品牌轿车共销售266.51万辆,同比增长1.77%;占轿车销售总量的29.05%,占有率较去年同期下降1.50个百分点。总体来看,“自主品牌乘用车国内市场份额超过40%,其中轿车超过30%”的目标基本完成,但其受政策变化的影响较大。目前自主品牌面临极大的压力,在产品线还较为单一,竞争压力不断加大的情况下,形势尚不容乐观。

从出口情况来看,我国汽车出口量占生产量比重一直处于世界较低水平,2009和2010两年并未有明显提升,2011年在国内市场不景气的情况下,一方面产量增速有所放缓,另一方面自主品牌车企将目标转向国际市场,年内汽车出口一直保持了较快增长,使得出口比例有所上升。尽管如此,目前自主品牌汽车出口与《规划》中提出的“出口占产销量的比例接近10%”的目标仍有不小的差距。此外,目前我国汽车出口多集中于低端市场,车型也以经济型车为主,出口结构还有待改善。

六、新能源汽车产业化仍需时日

《规划》中提出,要“形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右”。如今3年目标期已近尾声,我国新能源汽车目前的发展状况与《规划》期待的目标仍相去甚远。尽管各省市和汽车企业均先后提出了宏伟的新能源汽车产能计划,但产能最终转化为产量,仍要与市场需求相结合。根据工信部公布的数据,截至2010年年底,全国共有54家汽车生产企业的190个车型列入 《节能与新能源汽车示范推广应用工程推荐车型目录》,2010年以上车型年产量仅为7181辆。以2010年乘用车全年销量(1375.78万辆)来计算,5%的目标值为6.87万辆,而据统计,目前新能源汽车的年销量仅在1万辆左右,即便目前新能源汽车产能可以达到《规划》的目标,其实际的生产规模和销售规模也还与《规划》的期望相差甚远。

七、产业发展仍需突破技术瓶颈,自主化水平有待进一步提升

在2009年至2011年的三年规划期内,我国实现了《车船税》立法、“汽车三包”征求意见等多项制度体系的完善,电动汽车基础设施建设稳步有序推进,汽车消费环境有所改善,这些都为我国汽车市场的稳定发展提供了保障。此外,在整车研发和关键零部件技术方面,也取得了诸多成绩。2009、2010年我国汽车市场高速发展,自主品牌得以快速成长,但对于我国汽车产业来说,目前发展的制约瓶颈仍在于核心技术方面,我国汽车制造在技术水平上与发达国家仍有着较大的差距,自主化水平也有待进一步提升。尤其是在新能源汽车方面,只有实现核心技术的突破,才能肩负起中国汽车工业“弯道超车”的历史重任。

《规划》是我国汽车产业为应对国际金融危机影响而提出的综合性行动方案。尽管规划目标在规划期内并没有完全实现,但其在应对金融危机影响、培育汽车消费市场、推进汽车产业重组、加快技术研发、支持自主创新以及提升自主品牌综合实力方面起到了极为重要的作用。在《规划》的指引下,我国连续两年成为世界第一的汽车产销大国,汽车工业整体实力得到提高。如今《规划》期即将结束,但其提出的加快产业结构调整、增强自主创新能力、鼓励推广新能源汽车等,仍是未来我国汽车产业发展的重要任务和方向。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4