1-2月份,全国电力工业运行平稳。受经济增速放缓以及2011年基数偏高等因素影响,全社会用电量增速回落明显,居民和第三产业用电量增长较快,工业尤其是制造业用电量增速明显下降,建材和钢铁冶炼行业用电量同比下降;火电完成投资继续明显减少,火电装机容量增速偏低,水电发电量延续负增长态势;全国跨省区送电量较2011年同期增长显著,受干旱影响,南方电网西电东送电量大幅减少;全国电力供需总体平衡,南方电网区域有一定缺口。火电企业到场煤价同比继续上涨,贷款利率上调对企业影响更加突出,火电行业经营仍然困难。迎峰度夏前,全国电力供需仍然维持总体平衡,最大电力缺口1000-2000万千瓦。

一、1-2月份全国经济运行情况

1-2月份,各项宏观经济指标基本延续了2011年下半年以来的放缓走势,特别是工业增加值和社会消费品需求分别增长11.4%和14.7%,均出现明显回落。

1、工业增加值增速继续回落,中西部地区同比增长显著高于东部地区。

1-2月份,规模以上工业增加值同比增长11.4%,较2011年12月份回落1.4个百分点。其中,重工业同比增长10.9%,轻工业增长12.7%,轻工业增加值同比增长高于重工业近两个百分点。

分行业看,1-2月份,41个大类行业增加值全部保持同比正增长。增速较快的行业主要有非金属矿物制品业增长15.6%,纺织业14.1%,化学原料和化学制品制造业增长13.4%;增速较慢的行业主要有铁路、船舶、航空航天和其他运输设备制造业增长5.7%,汽车制造业增长5.9%,电力、热力的生产和供应业增长6.5%,黑色金属冶炼和压延加工业增长8.4%。

分地区看,1-2月份,中部和西部地区工业增加值同比增长显著高于东部地区。东部地区增加值同比增长7.8%,中部地区增长17.6%,西部地区增长16.6%。

2、固定资产投资较2011年增速有所回落,中西部地区投资增速高于东部地区。

1-2月份,全国固定资产投资(不含农户)21189亿元,同比增长21.5%,增速较2011年全年回落2.3个百分点。

分产业看,1-2月份,第一产业投资304亿元,同比增长43.9%;第二产业投资8939亿元,同比增长24.9%,其中,工业投资8681亿元,同比增长23.4%;第三产业投资11946亿元,同比增长18.5%。

分地区看,1-2月份,东部地区投资11619亿元,同比增长18.8%,中部地区投资4619亿元,增长28.4%,西部地区投资4597亿元,增长28%。

3、社会消费品零售总额稳定增长,进口总值高于出口总值。

1-2月份,社会消费品零售总额33669亿元,同比增长10.8%。

1-2月份,全国进出口总值5330亿美元,同比增长7.3%。其中进口总值2644亿美元,同比增长6.9%,出口总值2686亿美元,同比增长7.7%,进口总值高于出口总值42亿美元。

二、全社会用电量回落明显,居民和第三产业用电量增长较快,工业尤其是制造业用电增速明显下降

1、全社会用电量低速增长,居民和第三产业用电量增长较快

1-2月份,全国全社会用电量7497亿千瓦时,比2011年同期增长6.7%,增速比2011年同期降低5.7个百分点;剔除闰年因素后,日均用电量125亿千瓦时,比2011年同期增长4.9%,较2011年12月份下降6.1个百分点。用电量增速放缓的主要原因:一是2011年下半年以来经济平稳减速带来的电力需求增长放缓,突出反映在工业特别是高耗能行业用电增长缓慢;二是2010年节能减排目标完成后,部分省份在2011年一季度出现了一定的用电反弹,造成基数偏高,预计此因素将逐步减弱。

分产业看,1-2月份,第一产业用电量同比下降4.7%,占全社会用电量的比重为1.6%,对全社会用电量增长的贡献率为-1.3%;第二产业用电量同比增长4.8%,占全社会用电量的比重为70.9%,对全社会用电量增长的贡献率为51.6%,较2011年同期下降15.8个百分点;第三产业用电量同比增长10.3%,占全社会用电量的比重为12.5%,对全社会用电量增长的贡献率为18.7%,较2011年同期提高3.56个百分点;城乡居民生活用电量同比增长14.9%,占全社会用电量的比重为14.9%,对全社会用电量增长的贡献率为30.95%,较2011年同期提高14.15个百分点。

图1:2010年以来全社会用电量及其增速

分地区看,1-2月份,西北电网区域全社会用电量增速为11.3%,比2011年明显放缓,甘肃、陕西增速偏低,但区域增速仍明显高于全国及其他区域;华中电网区域增速为7.7%,其中河南增长13.3%,四川、江西仅分别增长1.0%和3.4%;华北电网区域增速为7.5%,其中山西增长14.3%,山东、天津分别增长4.8%和4.9%;华东电网区域增速为5.5%,上海、浙江、福建分别仅增长1.6%、3.0%和3.0%;南方电网区域增长4.5%,其中贵州、海南增速超过12%,广西、云南分别同比下降2.1%和1.3%;东北电网区域增长3.9%,延续2011年低速增长态势,其中辽宁仅增长1.0%。

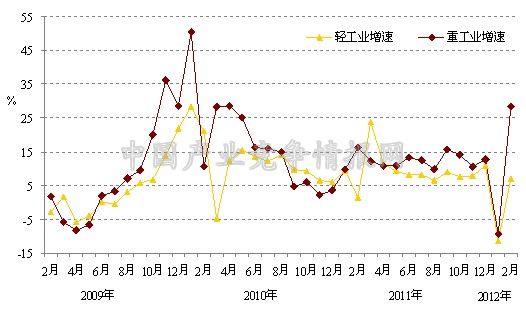

2、轻工业用电量出现负增长,制造业用电量特别是建材和钢铁冶炼用电量同比下降

1-2月份,全国工业用电量5226亿千瓦时,同比增长4.8%,低于全社会用电量增长幅度,占全社会用电量的比重为69.7%,对全社会用电量增长的贡献率为51.4%。其中,轻工业用电量828亿千瓦时,同比下降3.9%,占全社会用电量的比重为11.1%;重工业用电量4398亿千瓦时,同比增长6.6%,占全社会用电量的比重为58.7%。轻工业中,纺织业用电量同比下降2.1%,服装鞋帽、皮革羽绒及其制品业同比下降8.8%,一定程度上反映出国际市场需求下降对国内部分对外依存度较高的行业影响较为突出。重工业用电增加主要是由于电力行业生产输送用电增加较多。

图2:2009年以来轻重工业分月增速情况

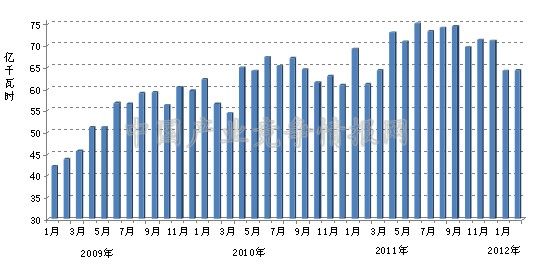

1-2月份,全国制造业用电量3837亿千瓦时,同比下降0.5%,日均制造业用电量为64.2亿千瓦时/天,同比下降1.8%。制造业用电量较大的行业中,除纺织业用电量同比下降外,通用及专用设备制造业用电量同比下降5%;橡胶和塑料制品业下降4.7%;交通运输、电气、电子设备制造业下降0.1%;四大重点行业中的建材、黑色金属冶炼行业用电延续2011年第四季度下降趋势,同比分别下降7.3%和6.2%,化工和有色金属冶炼行业用电量同比增长7.7%和10.6%,四大重点行业用电量合计同比增长0.8%,占全社会用电量的比重为30.8%,较2011年同期降低1.8个百分点,扣除闰年因素后,实际为负增长,增速比2011年全年增速(12.8%)大幅下滑,导致工业用电量及全社会用电量低速增长。

图3:2009-2012年2月日均制造业用电量

三、火电完成投资继续明显减少,火电装机容量增速仍然偏低

1、基建新增装机规模大幅减少,火电在建规模同比继续下降

1-2月份,全国基建新增发电生产能力(正式投产)385万千瓦,比2011年同期减少846万千瓦,主要是火电投产273万千瓦,比2011年同期减少718万千瓦。截至2月底,全国6000千瓦及以上电厂装机容量为10.25亿千瓦,比2011年同期增长9.2%。其中,6000千瓦及以上水电装机容量1.97亿千瓦,比2011年同期增长7.8%;火电装机容量7.65亿千瓦,比2011年同期增长7.5%;核电装机1257万千瓦,比2011年同期增长16.2%;并网风电装机容量4785万千瓦,比2011年同期增长44.7%。发电装机仍然延续向西部转移的态势,西部地区发电装机容量同比增长13.4%,中部地区同比增长9.0%,东北和东部分别同比增长7.3%和6.4%。

1-2月份,全国电源项目新开工规模756万千瓦,较2011年同期减少122万千瓦。截止到2月底,全国电源项目在建规模约1.82亿千瓦,与2011年同期基本持平。其中,火电在建规模约6500万千瓦,较2011年同期减少500万千瓦,随着工业生产逐渐回暖,火电生产保供压力将明显增大

2、火电投资同比继续减少,清洁能源投资比重明显上升

1-2月份,全国电力工程建设完成投资680亿元,同比增长17.1%,其中,电源、电网工程建设分别完成投资451亿元和229亿元,较2011年同期分别增长22.9%和7.0%。电源完成投资中,火电完成投资79亿元,同比下降35.0%,延续2011年持续下降态势,火电完成投资占电源完成投资的比重下降至17.6%,较2011年同期下降15.7个百分点;水电、核电、风电分别完成投资163亿元、105亿元和96亿元,同比分别增长92.1%、13.5%和52.3%,水电、核电、风电等清洁能源完成投资占电源完成投资的82.4%,较2011年明显上升。

四、水电发电量延续负增长,火电发电设备利用小时与2011年基本持平

1、发电量同比增长放缓,南方部分省区水力发电量降幅明显

根据国家统计局统计,1-2月份全国累计发电量为7187亿千瓦时,同比增长7.1%。2月份,全国规模以上电厂发电量3702亿千瓦时,同比增长20.6%,增幅较高的原因是春节和闰年因素的叠加影响。

1-2月份,全国规模以上电厂水电累计发电量687亿千瓦时,同比下降0.3%,主要是受到南方地区来水偏枯影响。装机规模超过千万千瓦的7个水电大省中,青海省同比增长最高,达到15.7%,四川增长9.8%、湖北增长1.3%,广西下降54.3%,贵州下降38.3%,湖南下降5.3%,云南下降0.7%。

1-2月份,全国规模以上电厂火电发电量6089亿千瓦时,同比增长6.8%。火电装机超过两千万千瓦的省份中,广东增长最高,达到13.1%,江苏、河南和山西增长接近10%,陕西增长9%;福建降幅最大,达到7.7%,主要是因为其水电发电量同比上涨幅度很高,达到88%,火电发电空间相应缩小,另外受2011年同期水电减发、火电增发的基数影响。

1-2月份,受新投产机组翘尾因素影响,核电发电量同比增长16.9%,核电将逐步进入快速增长期;风电发电量同比增长21.3%。

2、发电设备利用小时数同比有所降低,火电利用小时略高于2011年同期水平

1-2月份,全国发电设备累计平均利用小时720小时,较2011年同期降低14小时。

分类型看,1-2月份,全国水电设备平均利用小时326小时,较2011年同期减少49小时,在水电装机容量超过千万千瓦的7个省份中,仅青海同比增加12小时,其余省份均同比减少,特别是广西和贵州降幅较大,下降幅度分别达到231小时和170小时;全国火电设备平均利用小时837小时,较2011年同期仅高出1小时,其中,提高幅度超过50小时的省份分别是贵州(95小时)、湖南(73小时)、河南(71小时);青海、宁夏以1129小时和1121小时排在各省火电设备利用小时数前两位。

3、跨省区送电量同比保持较快增长,南方电网西电东送电量负增长

1-2月份,全国跨区送电量达到253亿千瓦时,同比增长35.9%,增速较2011年同期提高28.7个百分点,主要是华北送华中、华东,西北送华中电量增幅较大的原因。其中,三峡累计送出电量83亿千瓦时,同比下降4.8%。全国跨省送电量达到942亿千瓦时,同比增长17.2%,较2011年同期提高10.4个百分点。其中,内蒙古、山西、湖北、安徽、宁夏送出电量同比分别增长13.5%、17.5%、18.4%、4.2%、48.3%。受来水偏枯影响,云南外送电量同比下降45.4%、广西下降65.9%。

1-2月份,南方电网西电东送电量同比下降34.1%。其中,送广东同比下降31.7%,送广西同比下降47.4%。

五、电煤供应总体平稳,火电企业经营仍然困难

在国家发展改革委等部门的有力协调下,1-2月份,燃煤电厂电煤供应总体平稳,库存始终保持较高水平,市场电煤价格总体回落,对促进电力供需平衡作用较大。2月份以来,随着电力消费需求逐渐回升,电厂耗煤量明显增加,而电厂供煤量明显少于电厂耗煤量,电厂电煤库存有所减少,截至2月底,全国重点电厂电煤库存为7314万吨,比2011年底减少851万吨。2月底,电煤价格已经止跌趋稳,随着工业生产的逐步恢复,电厂耗煤量将持续回升,估计后几个月电煤价格回升的可能性较大。

国家发展改革委在2011年12月上调上网电价及其相应销售电价,总体缓解了火电企业持续亏损局面。但是,一方面利率上调造成财务费用进一步增加,另一方面虽然市场电煤价格高位有所下降,但仍略高于2011年同期,加上2012年重点合同电煤价格上涨5%,导致五大发电集团平均到场标煤单价(含税)仍然比2011年同期上涨42元/吨,火电行业亏损局面仍未扭转,经营前景仍不乐观。

六、全国电力供需总体平衡,南方电网区域出现拉限电

1-2月份,受需求增长放缓、电煤保障较好等利好因素影响,加上正逢春节前后,全国电力供需总体平衡,南方电网区域出现拉限电。南方电网区域因经济增长放缓,使区域电网最大负荷比预期低300万千瓦左右,但是区域内广东、广西、贵州、云南四省区主要受水电来水偏枯导致出力下降等因素影响,在1月上旬以及2月中下旬出现拉限电,最大电力缺口在600万千瓦左右。

七、一季度及上半年电力供需形势预测

1-2月份,各项宏观经济指标均出现明显回落,工业增加值增速为2009年8月份以来的最低水平,尤其是重工业增速降至10.9%,反映出经济增速放缓以及国家主动调控已对重工业发展产生明显影响,未来一个季度快速回升的可能性较小。且当前全球经济复苏趋于停滞,经济下行风险依然存在,外部需求萎缩,国际贸易保护主义加剧,东部出口型产业发展面临严峻挑战。与此同时,制造业采购经理指数(PMI)已连续3个月上升,在一定程度上表明制造业继续保持总体稳定增长;从反映国际海运情况的波罗的海干散货指数BDI来看,自2月份以来也总体处于上升趋势,一定程度上反映出当前国际贸易形势有所回暖。特别是国家将稳增长放在全年各项工作的突出位置,在强调政策连续性的情况下,将根据形势变化适时适度预调微调,进一步提高政策的针对性、灵活性和前瞻性,总体判断,宏观经济在上半年将保持稳定增长。

总体来说,3-4月份将是判断未来一段时期月度用电量走势的关键月份,需要密切观察工业用电增长情况以及商业用电发展情况。根据前期用电量走势,初步预计3月份全社会用电量为4200-4300亿千瓦时,一季度全国全社会用电量1.17-1.18万亿千瓦时,增长7%-8%,考虑到闰年因素影响一季度全社会用电量1个百分点左右,扣除这个因素后一季度日均全社会用电量增长6%-7%;初步预计上半年全国全社会用电量为2.44-2.47万亿千瓦时左右,同比增长8.5%-9.7%,推荐增长9%左右。

随着气温升高以及工业生产平稳恢复,全社会用电量和用电负荷将稳步增加,部分地区水电偏枯的影响将逐步显现,再考虑度夏前机组集中检修以及火电机组大规模脱硝改造可能造成可调容量减少,预计迎峰度夏前全国电力供需仍然维持总体平衡,最大电力缺口1000-2000万千瓦,主要集中在南方电网、华东电网和华中电网部分省区。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4