一、电力行业整体运行情况

2012年1-2月份,电力行业固定资产投资增速显著提高,但电网基本建设投资占比明显下降,电源基本建设投资在清洁能源投资较快增长的拉动下占比明显提高;电源新增生产能力显著下降,全国规模以上发电设备装机容量增速继续放缓;发电量增速放缓,但水电发电量呈现恢复性增长;三次产业及城乡居民生活用电量同比增速均有所放缓,全社会用电量增速明显回落;电力生产业经营压力逐步缓解,行业整体经营状况有所改善。

二、电力投资和建设情况

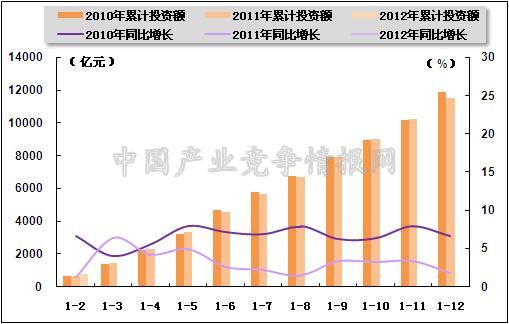

2012年1-2月份,电力、热力的生产和供应业固定资产投资同比增速显著提高,但占全社会固定资产投资的比重仍呈下滑态势。具体来看,2012年1-2月份,我国固定资产投资(不含农户)21189亿元,同比增长21.5%,增幅同比回落3.4个百分点,比2011年1-12月回落2.3个百分点;其中,电力和热力的生产与供应业固定资产投资为773.27亿元,同比增长14.7%,增幅同比上升13.4个百分点,比2011年1-12月上升12.9个百分点;占固定资产投资(不含农户)的比重为3.6%,比上年同期下降0.3个百分点,比2011年1-12月下降0.2个百分点。

图1 2010-2012年电力行业各月累计固定资产投资额及同比增长变动趋势比较

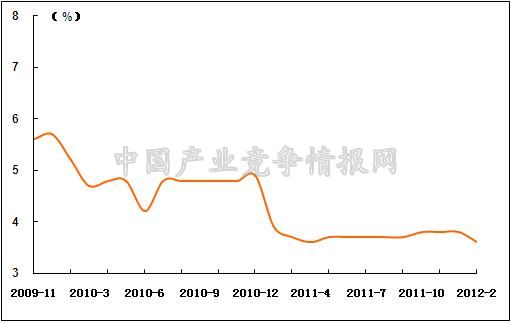

图2 2009年11月-2012年2月电力行业各月累计投资占全国总投资比重走势

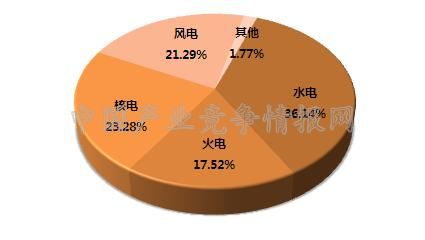

从电源投资来看,2012年1-2月份,火电基本建设完成投资占比显著下降,水电、核电等清洁能源占比明显提高。具体来看,2012年1-2月份,全国电源基本建设完成投资451亿元。其中,水电163亿元,所占比重为36.14%,同比上升12.98个百分点,比2011年1-12月上升10.82个百分点;火电79亿元,所占比重为17.52%,同比下降15.72个百分点,比2011年1-12月下降10.87个百分点;核电105亿元,所占比重为23.28%,同比下降1.79个百分点,比2011年1-12月上升3.34个百分点;风电96亿元,所占比重为21.29%,同比上升4.12个百分点,比2011年1-12月下降1.04个百分点。1-2月份,水电、核电、风电投资额所占比重为80.71%,同比上升15.31个百分点,比2011年1-12月上升13.12个百分点。

图3 2012年1-2月份电源基本建设投资结构

从电网投资来看,2012年1-2月,电网投资较上年同期略有增加,但占电力基本建设完成投资额的比重呈现周期性下滑。具体来看,2012年1-2月份,电网基本建设完成投资229亿元,同比增长7%;占电力基本建设投资完成额的比重为33.7%,同比下降3.16个百分点,比2011年1-12月下降16.12个百分点。

图4 2009年11月-2012年2月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量情况

2012年1-2月份,全国电源新增生产能力不足500万千瓦,较往年显著下降,且水电、火电、风电新增生产能力均呈现下滑态势。具体来看,2012年1-2月,全国电源新增生产能力(正式投产)385万千瓦,同比少投产843万千瓦;其中,水电41万千瓦,同比少投产7万千瓦;火电273万千瓦,同比少投产718万千瓦;风电68万千瓦,同比少投产120万千瓦。

截止2月底,全国6000千瓦及以上电厂发电设备容量102497万千瓦,同比增长9.2%。其中,水电19685万千瓦,同比增长9.2%,占总发电设备容量的比重为19.21%;火电76495万千瓦,同比增长7.5%,占总发电设备容量的比重为74.63%;核电1257万千瓦,同比增长16.2%,占总发电设备容量的比重为1.23%;风电4785万千瓦,同比增长44.7%,占总发电设备容量的比重为4.67%。

图5 2012年2月末全国发电设备容量结构

2、发电量情况

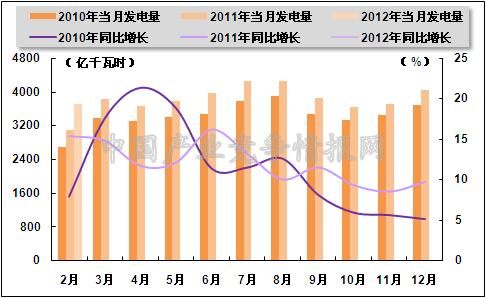

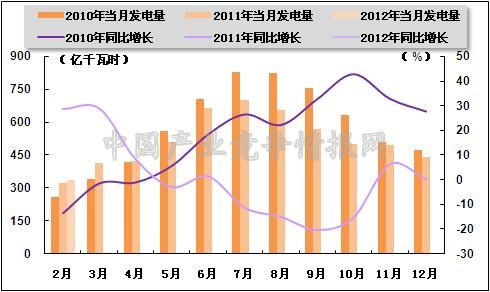

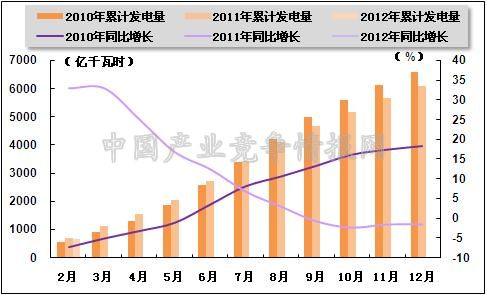

受经济发展形势及春节因素影响,2012年前两个月累计发电量增速显著回落;但因上年同期基数较低,2月份单月发电量同比增速大幅攀升。具体来看,2012年1-2月份,全国规模以上发电企业累计完成发电量7187亿千瓦时,同比增长7.1%,增幅同比回落4.6个百分点,比2011年1-12月份回落4.9个百分点。其中,2012年2月份,全国规模以上发电企业发电量3702亿千瓦时,虽然较2011年12月规模有所减少,但仍处于近年来同期较高水平;同比增长20.6%,增幅同比提高5.2个百分点,比2011年12月提高10.9个百分点。

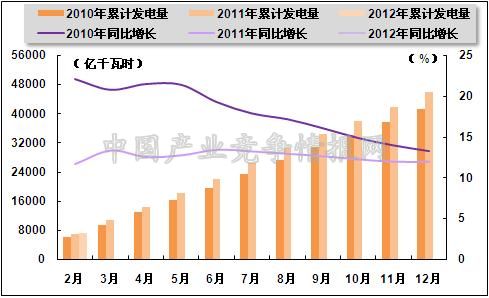

图6 2010-2012年各月总发电量及同比增长率变动趋势比较

图7 2010-2012年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

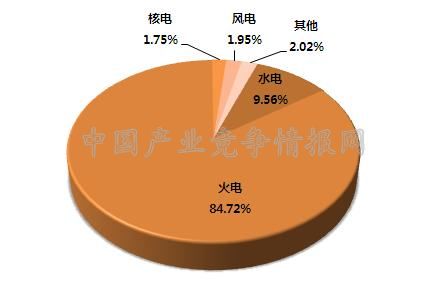

2012年1-2月,水电发电量占全部发电量比重为9.56%,同比下降1.13个百分点;火电发电量占比为84.72%,与上年同期基本持平;核电发电量占比为1.75%,同比下降0.26个百分点;风电发电量占比为1.95%,同比提高0.28个百分点。

图8 2012年1-2月份电源结构

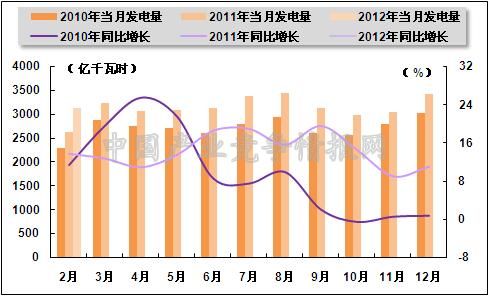

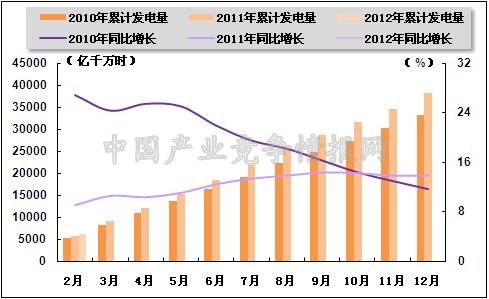

火电生产方面,2012年1-2月份,全国累计完成火电发电量6089亿千瓦时,同比增长6.8%,增幅同比回落2.3个百分点,比2011年1-12回落7.1个百分点。其中,2012年2月份,全国共完成火力发电量3146亿千瓦时,仍处于较高水平,同比增长21.1%,增幅同比提高7.4个百分点,比2011年12月提高10.1个百分点。

图9 2010-2012年各月火电发电量及同比增长率变动趋势比较

图10 2010-2012年各月累计火电发电量及同比增长率变动趋势比较

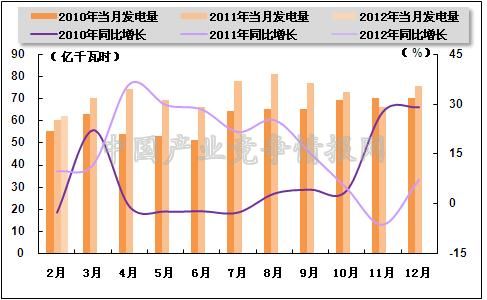

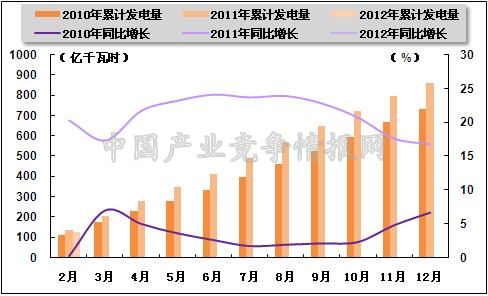

水电生产方面,2012年1-2月份,水电累计发电量687亿千瓦时,同比略降0.3%,但考虑到上年同期来水较好,基数相对较高,2012年1-2月水电累计发电量基本处于正常水平。2月份,全国水电发电量实现恢复性增长,全国水电发电量完成337亿千瓦时,同比增长9%,为2011年4月份以来最快增速。其中,国家电网区域来水情况较好,2月份统调水电发电量同比增长22.9%;但是,南方电网区域来水依然偏枯,2月份统调水电发电量同比减少8%。

图11 2010-2012年各月水电发电量及同比增长变动趋势比较

图12 2010-2012年各月累计水电发电量及同比增长变动趋势比较

核电生产方面,2012年1-2月份,核电累计完成发电量126亿千瓦时,同比增长16.9%;其中,2月份,全国共完成核电发电量62亿千瓦时,同比增长20.5%。

图13 2010-2012年各月核电发电量及同比增长变动趋势比较

图14 2010-2012年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电情况

我国电网供售电能力及跨区域输送能力继续增强。2012年1-2月份,电网建设新增220千伏及以上变电容量729万千伏安、线路长度1100千米。

电网供、售电量保持稳定增长。具体来看,2012年1-2月份,全国电网售电量6302亿千瓦时,同比增长2.66%;全国主要电网统调发受电量6495亿千瓦时,最高发受电电力合计59773万千瓦,同比分别增长5.63%(日均)和5.78%。

2、跨省跨区送电情况

跨省、跨区电力电量交易总体仍保持平稳较快增长势头,部分跨区送电因送端供电能力紧张和上年基数较高原因出现负增长。具体来看,2012年1-2月份,全国跨区送电253.4亿千瓦时,同比增长35.9%;各省送出电量合计941.6亿千瓦时,同比增长17.17%;进出口电量合计33.9亿千瓦时,同比增长1.64%;其中,进口电量9.4亿千瓦时,同比增长18.62%;出口电量24.4亿千瓦时,同比减少3.67%。

从送电方向上看,2012年1-2月份,华北送华东23.6亿千瓦时,同比增长40.94%;华北通过特高压送华中27.6亿千瓦时,同比增长32.49%;东北送华北17.3亿千瓦时,同比增长15.15%;华东送华中5.0亿千瓦时,同比减少33.07%;华中送华东20亿千瓦时,同比增长16.63%;华中送南方27.7亿千瓦时,同比增长17.62%。

西电东送方面,因南方电网区域内重点水电厂来水依然偏枯,从而影响了西电东送计划的执行。2012年1-2月份,南方电网西电东送69.1亿千瓦时,同比减少34.13%;西电送广东60.4亿千瓦时,同比减少31.65%;西电送广西8.7亿千瓦时,同比减少47.42%。

2012年1-2月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 23.6 | 40.9 |

| 华北通过特高压送华中 | 27.6 | 32.49 |

| 东北送华北 | 17.3 | 15.15 |

| 华东送华中 | 5 | -33.07 |

| 华中送华东 | 20 | 26.63 |

| 其中,葛南直流送电 | 7.5 | -25.37 |

| 龙政直流送电 | 0.03 | — |

| 宜华直流送电 | 7.1 | 24.25 |

| 华中送南方 | 27.7 | 17.62 |

| 西北通过灵宝变送华中 | 16.3 | 88.38 |

| 南方电网西电东送 | 69.1 | -34.13 |

| 其中,南方电网西电送广东 | 60.4 | -31.65 |

| 南方电网西电送广西 | 8.7 | -47.42 |

五、用电市场情况

1、用电量情况

受经济增速放缓、上年同期基数偏高及春节放假等因素影响,2012年1-2月份,全社会用电量增速明显回落。数据显示,2012年1-2月份,全社会用电量7497亿千瓦时,同比增长6.66%,增幅同比回落5.66个百分点,比2011年1-12月份回落5.08个百分点。其中,2月份,全社会用电量3863亿千瓦时,同比增长22.9%,增幅同比提高7.08个百分点。

2、用电结构情况

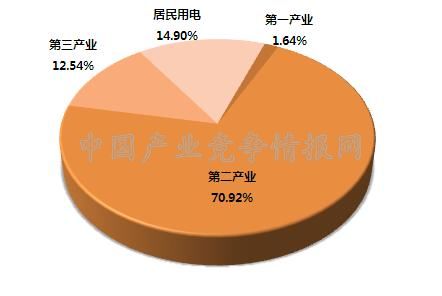

从用电结构来看,2012年1-2月份,三次产业及城乡居民生活用电量同比增速均呈放缓趋势,其中,第二产业用电量增速下降较为明显。具体来看,2012年1-2月份,第一产业用电量123亿千瓦时,同比下降4.74%,上年同期为同比增长3.91%,所占比重为1.64%;第二产业用电量5316亿千瓦时,同比增速由上年的11.41%回落至4.76%,所占比重为70.92%;第三产业用电量940亿千瓦时,同比增速由上年的15.88%回落至10.27%,所占比重为12.54%;城乡居民生活用电量1117亿千瓦时,同比增速由上年的15.37%回落至14.9%,所占比重为14.9%。

图15 2012年1-2月份全社会用电结构

从工业用电情况来看,2012年1-2月份,受有色、钢铁、水泥和化工等高耗电行业用电量增速显著放缓影响,工业用电量同比增速明显回落。具体来看,全国工业用电量5226亿千瓦时,同比增速由上年的11.29%回落至4.83%,占全社会用电量的比重为69.7%;轻工业用电量828亿千瓦时,同比下降3.85%,占全社会用电量的比重为11%;重工业用电量4398亿千瓦时,同比增速由上年的12.46%回落至6.64%,占全社会用电量的比重为58.7%。

3、区域用电情况

从各区域的用电量增长情况来看,2012年1-2月份,除广西区和云南省用电量同比略有下降外,其他地区用电量均呈现正增长态势。其中,用电量同比增长超过全国平均水平(6.66%)的有16个省份,依次为:新疆(25.00%)、贵州(15.01%)、山西(14.32%)、青海(14.23%)、河南(13.29%)、海南(12.57%)、宁夏(11.94%)、安徽(10.58%)、内蒙古(9.91%)、湖南(9.22%)、重庆(8.03%)、江苏(8.01%)、北京(7.95%)、湖北(7.18%)、黑龙江(6.98%)、陕西(6.86%)。

六、主要技术经济指标完成情况

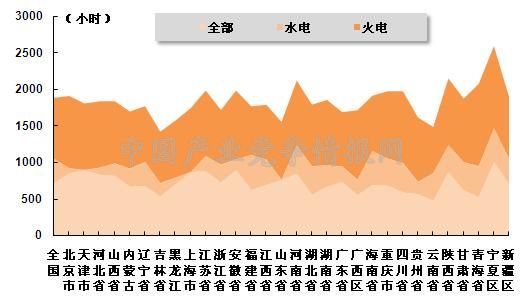

2012年1-2月份,全国发电设备累计平均利用小时为720小时,比去年同期下降15小时。其中,水电设备平均利用小时为326小时,比去年同期下降49小时;火电设备平均利用小时为837小时,与去年同期基本持平。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、北京、四川、广西、安徽、重庆、陕西、天津、河北、江苏、湖南、河南、贵州、上海、甘肃、山西、新疆、湖北。

图16 2012年2月全国各地区发电设备累计平均利用小时比较

2012年1-2月份,全国供电煤耗率为319克/千瓦时,比去年同期下降6克/千瓦时。全国发电厂累计厂用电率5.43%,其中水电0.57%,火电5.92%。

七、企业经营情况

2012年,用电量稳步增长、煤耗下降、电价翘尾以及燃料成本得到有效控制等有利因素的共同作用下,火电企业经营状况正在逐步改善。大唐集团数据显示,2月份其火电经营出现重大拐点,自2011年1月份以来首次实现盈利。

与此同时,随着2011年底销售电价上调政策的逐步落实,电力行业整体经营盈利状况也得到逐步改善。国家统计局2012年3月27日数据显示,2012年1-2月份,全国规模以上工业企业实现利润6060亿元,同比下降5.2%。在41个工业大类行业中,23个行业利润同比增长,1个行业持平,14个行业下降,1个行业由同期盈利转为亏损,2个行业亏损同比增长,其中,电力、热力生产和供应业利润同比增长21.1%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4