一、电力行业整体运行情况

2012年1-3月份,国民经济稳定增长,全国电力供需总体平衡。具体来看:电力行业固定资产投资增速明显提高,但电网投资占比仍旧偏低,而在清洁能源投资较快增长的拉动下电源投资占比明显提高;火电、风电新增生产能力明显下滑,电源新增生产能力显著下降;发电量增速继续回落,但随着来水情况好转,水电单月发电量继续保持正增长;用电量增速明显放缓,其中,第一产业用电量增速呈现负增长,但第三产业及城乡居民用电量对全社会用电量增长的贡献率明显提高。电力生产业经营压力逐步缓解,行业整体经营状况有所改善。

二、电力投资和建设情况

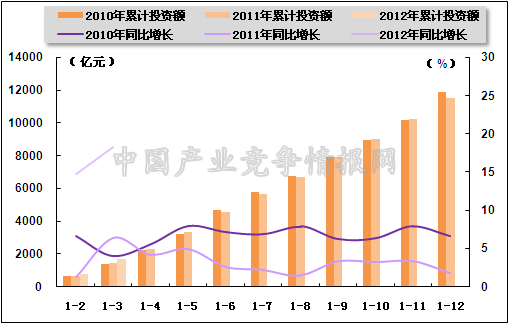

2012年1-3月份,电力、热力的生产和供应业固定资产投资同比增速显著提高,但仍低于全社会固定资产投资增速;且占全社会固定资产投资的比重仍略有下降。具体来看,2012年1-3月份,我国固定资产投资(不含农户)47865亿元,同比增长20.9%(扣除价格因素实际增长18.2%),增幅较1-2月份回落0.6个百分点;其中,电力和热力的生产与供应业固定资产投资完成额为1717亿元,同比增长18.3%,增幅同比上升11.9个百分点,比1-2月上升3.6个百分点;占固定资产投资(不含农户)的比重为3.6%,比上年同期下降0.1个百分点,与1-2月份持平。

图1 2010-2012年电力行业各月累计固定资产投资额及同比增长变动趋势比较

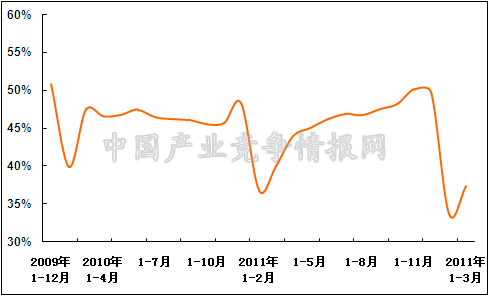

图2 2009年12月-2012年3月电力行业各月累计投资占全国总投资比重走势

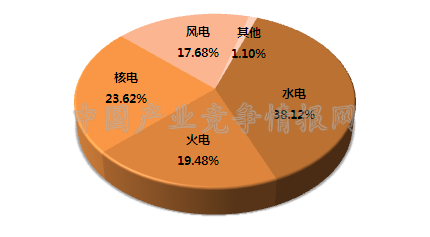

从电源投资来看,2012年1-3月份,电源投资稳定增长,投资结构继续调整;其中,清洁能源投资保持较快增长,占比持续提高;火电投资增速明显放缓,占比较往年显著下降。具体来看,2012年1-3月份,全国电源基本建设完成投资724亿元,同比增长18.2%。其中,水电276亿元,同比增长77.8%,所占比重为38.12%,与上年同期占比相比上升12.79个百分点;火电141亿元,同比下降31.9%,所占比重为19.48%,与上年同期占比相比下降14.34个百分点;核电171亿元,同比增长11.9%,所占比重为23.62%,与上年同期占比相比下降1.22个百分点;风电128亿元,同比增长40.9%,所占比重为17.68%,与上年同期占比相比上升2.81个百分点。1-3月份,水电、核电、风电合计投资额所占比重为79.42%,与上年同期相比上升14.38个百分点。

图3 2012年1-3月份电源基本建设投资结构

从电网投资来看,2012年1-3月份,电网投资较上年同期略有增加,但占电力基本建设完成投资额的比重仍明显偏低。具体来看,2012年1-3月份,电网基本建设完成投资432亿元,同比增长5.6%;占电力基本建设投资完成额的比重为37.37%,同比下降2.69个百分点,比1-2月上升3.69个百分点。

图4 2009年12月-2012年3月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量情况

2012年1-3月份,因火电、风电新增生产能力明显下滑,全国电源新增生产能力不足1000万千瓦,较往年显著下降。具体来看,2012年1-3月,全国电源新增生产能力(正式投产)924万千瓦,同比少投产455万千瓦;其中,水电127万千瓦,同比多投产4万千瓦;火电649万千瓦,同比少投产352万千瓦;风电144万千瓦,同比少投产106万千瓦。

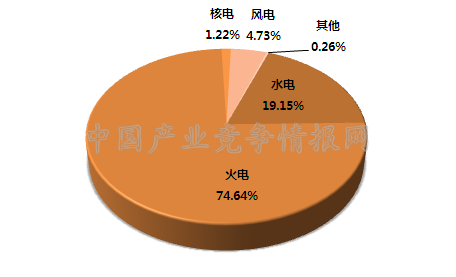

截止3月底,全国6000千瓦及以上电厂发电设备容量102993万千瓦,同比增长9%。其中,水电19724万千瓦,同比增长6.7%,占总发电设备容量的比重为19.15%;火电76872万千瓦,同比增长7.6%,占总发电设备容量的比重为74.64%;核电1257万千瓦,同比增长16.2%,占总发电设备容量的比重为1.22%;风电4871万千瓦,同比增长42.8%,占总发电设备容量的比重为4.73%。总体来看,水电、火电装机容量增速依旧偏低。

图5 2012年3月末全国发电设备容量结构

2、发电量情况

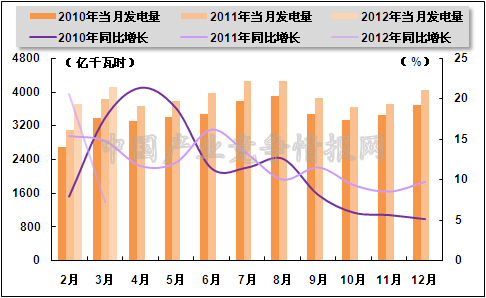

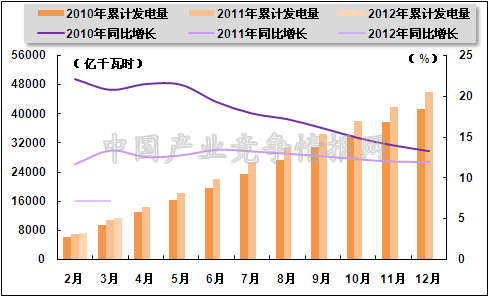

2012年1-3月份,受气温回升、用电需求增速放缓等影响,累计发电量增速同比仍呈现显著回落态势;其中,3月份单月发电量增速也有所放缓,但发电量规模仍处于近年来同期较高水平。具体来看,2012年1-3月份,全国规模以上发电企业累计完成发电量11446亿千瓦时,同比增长7.1%,增幅同比回落6.3个百分点,与1-2月份持平。其中,3月份,全国规模以上发电企业发电量4109亿千瓦时,同比增长7.2%,增幅同比回落7.6个百分点,环比回落13.4个百分点。

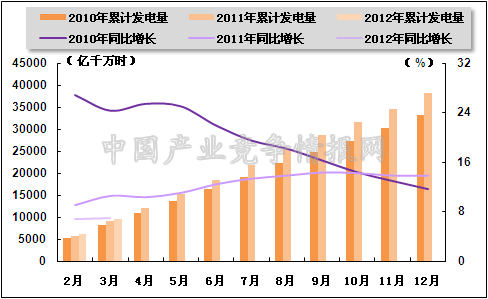

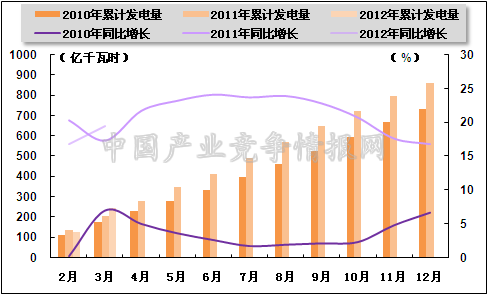

图6 2010-2012年各月总发电量及同比增长率变动趋势比较

图7 2010-2012年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

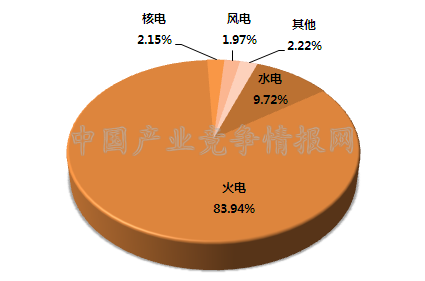

从电源结构来看,2012年1-3月份,水电发电量占全部发电量比重为9.72%,同比下降0.95个百分点;火电发电量占比为83.94%,同比下降0.62百分点;核电发电量占比为2.15%,同比提高0.22个百分点;风电发电量占比为1.97%,同比提高0.2个百分点。

图8 2012年1-3月份电源结构

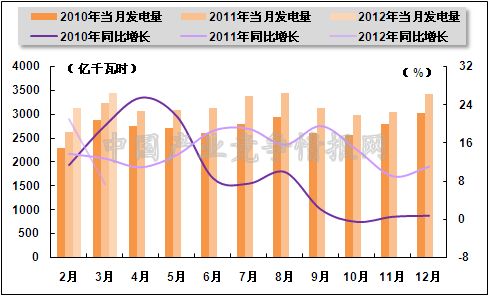

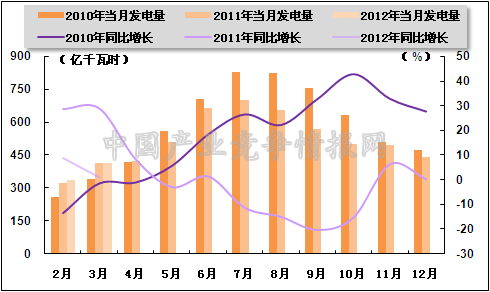

火电生产方面,随着用电需求放缓,火电发电量增速也有所回落。2012年1-3月份,全国累计完成火电发电量9608亿千瓦时,同比增长7.0%,增幅同比回落3.6个百分点,但比1-2月份回升0.2个百分点。其中,3月份,全国共完成火力发电量3444亿千瓦时,同比增长7.3%,增幅同比回落5.4个百分点,环比回落13.8个百分点。

图9 2010-2012年各月火电发电量及同比增长率变动趋势比较

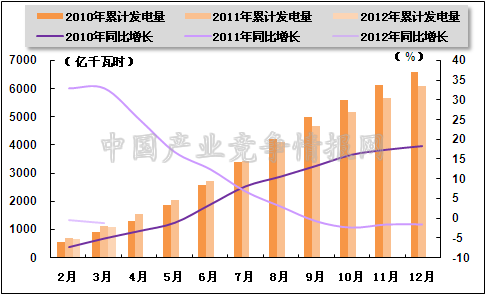

图10 2010-2012年各月累计火电发电量及同比增长率变动趋势比较

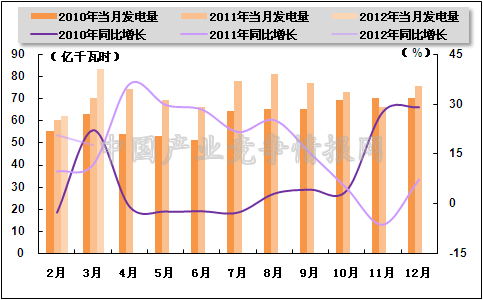

水电生产方面,水电累计发电量仍为负增长,但随着重点区域来水情况逐渐好转,3月份水电单月发电量继续保持正增长。具体来看,2012年1-3月份,水电累计发电量1112亿千瓦时,同比下降1.2%。3月份,全国水电发电量完成413亿千瓦时,同比增长1%;其中,国家电网公司经营区域内重点水电厂来水偏丰,统调水电发电量为305亿千瓦时,同比增长20.7%;南方电网公司经营区域来水继续偏枯,统调水电发电量为88亿千瓦时,同比减少32%。

图11 2010-2012年各月水电发电量及同比增长变动趋势比较

图12 2010-2012年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。2012年1-3月份,核电累计完成发电量246亿千瓦时,同比增长19.5%;风电累计完成发电量226亿千瓦时,同比增长17.5%。其中,3月份,全国共完成核电发电量83亿千瓦时,同比增长17.6%;共完成风电发电量88亿千瓦时,同比增长13%。

图13 2010-2012年各月核电发电量及同比增长变动趋势比较

图14 2010-2012年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电情况

我国电网供售电能力及跨区域输送能力继续增强。2012年1-3月份,电网建设新增220千伏及以上变电容量2279万千伏安、线路长度3069千米。

电网供、售电量保持稳定增长。具体来看,2012年1-3月份,全国电网售电量9692亿千瓦时,同比增长5.0%;全国主要电网统调发受电量10161亿千瓦时,最高发受电电力合计59773万千瓦,同比分别增长5.9%(日均)和5.78%。

2、跨省跨区送电情况

跨省、跨区电力电量交易总体仍保持平稳较快增长势头,部分跨区送电因送端供电能力紧张和上年基数较高原因出现负增长。具体来看,2012年1-3月份,全国跨区送电388亿千瓦时,同比增长21.82%;各省送出电量合计1487亿千瓦时,同比增长10.45%;进出口电量合计53亿千瓦时,同比减少0.72%;其中,进口电量15亿千瓦时,同比增长24.69%;出口电量38亿千瓦时,同比减少7.87%。

从送电方向上看,2012年1-3月份,华北送华东41亿千瓦时,同比增长64.96%;华北通过特高压送华中28亿千瓦时,同比增长1.26%;东北送华北27亿千瓦时,同比增长12.23%;华东送华中8.2亿千瓦时,同比减少28.49%;华中送华东31亿千瓦时,同比减少5.75%;华中送南方45亿千瓦时,同比增长3.89%。

西电东送方面,因南方电网区域内重点水电厂来水依然偏枯,继续对西电东送计划的执行产生影响。2012年1-3月份,南方电网西电东送121亿千瓦时,同比减少35.45%;西电送广东106亿千瓦时,同比减少35.23%;西电送广西15亿千瓦时,同比减少36.96%。

2012年1-3月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 41 | 64.96 |

| 华北通过特高压送华中 | 28 | 1.26 |

| 东北送华北 | 27 | 12.23 |

| 华东送华中 | 8 | -28.49 |

| 华中送华东 | 31 | -5.75 |

| 其中,葛南直流送电 | 12 | -29.02 |

| 龙政直流送电 | 0.4 | -63.19 |

| 宜华直流送电 | 10 | 9.29 |

| 华中送南方 | 45 | 3.89 |

| 西北通过灵宝变送华中 | 25 | 55.05 |

| 南方电网西电东送 | 121 | -35.45 |

| 其中,南方电网西电送广东 | 106 | -35.23 |

| 南方电网西电送广西 | 15 | -36.96 |

五、用电市场情况

1、用电量情况

2012年1-3月份,全社会用电量增速继续显著回落,但较前两个月增速略有回升。数据显示,2012年1-3月份,全社会用电量11655亿千瓦时,同比增长6.8%,增幅同比回落5.92个百分点,比1-2月份提高0.14个百分点。其中,3月份,全社会用电量4160亿千瓦时,同比增长7.01%,增幅同比回落6.4个百分点,环比回落15.9个百分点。

2、用电结构情况

从用电结构来看,2012年1-3月份,除城乡居民生活用电量增速同比略有提高外,三次产业用电量增速同比均呈放缓趋势,其中,第一产业用电量出现负增长,第二产业用电量降幅则最大。具体来看,2012年1-3月份,第一产业用电量190亿千瓦时,同比下降2.95%,上年同期为同比增长3.16%,所占比重为1.63%;第二产业用电量8385亿千瓦时,同比增长4.51%,增速同比下降7.8个百分点,所占比重为71.94%;第三产业用电量1398亿千瓦时,同比增长12.95%,增速同比下降2.56个百分点,所占比重为11.99%;城乡居民生活用电量1683亿千瓦时,同比增长15.49%,增速同比提高1.41个百分点,所占比重为14.44%。另外,第三产业及城乡居民生活用电量对全社会用电量增长的贡献率分别为21.6%和30.4%,分别高出上年同期8.1和15.8个百分点,拉动全社会用电量增长较为明显。

图15 2012年1-3月份全社会用电结构

从工业用电情况来看,2012年1-3月份,工业用电量同比增速继续回落。具体来看,全国工业用电量8247亿千瓦时,同比增长4.46%,增速同比回落7.68个百分点,占全社会用电量的比重为70.8%;轻工业用电量1313亿千瓦时,同比增长2.61%,增速同比回落8.77个百分点,占全社会用电量的比重为11.3%;重工业用电量6934亿千瓦时,同比增长4.82%,增速同比回落7.47个百分点,占全社会用电量的比重为59.5%。

3、区域用电情况

从各区域的用电量增长情况来看,2012年1-3月份,东、中、西、东北部用电量同比分别增长5.9%、9.4%、7.5%和3.3%,其中3月份同比分别增长6.9%、7.1%、8.3%和3.4%,增速分别比1-2月份回升1.5个百分点、回落3.5个百分点、回升1.3个百分点和回升0.2个百分点,若剔除闰年因素则分别回升3.3个百分点、回落1.7个百分点、回升3.0个百分点和1.9个百分点。

另外,各省市用电量均呈现正增长,其中,用电量同比增长超过全国平均水平(6.80%)的省份依次为:新疆(24.40%)、海南(14.46%)、贵州(13.04%)、青海(12.34%)、河南(11.46%)、山西(11.14%)、宁夏(10.99%)、安徽(10.45%)、内蒙古(8.61%)、北京(8.59%)、江苏(8.58%)、湖南(8.10%)、湖北(7.43%)。

六、主要技术经济指标完成情况

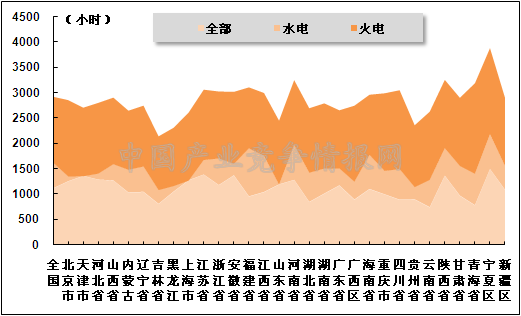

2012年1-3月份,全国发电设备累计平均利用小时为1116小时,比去年同期下降18小时。其中,水电设备平均利用小时为516小时,比去年同期下降65小时;火电设备平均利用小时为1295小时,与去年同期基本持平。火电设备平均利用小时高于全国平均水平的省份依次为青海、宁夏、广西、四川、北京、陕西、安徽、江苏、贵州、河北、重庆、天津、甘肃、河南、湖南、山西、湖北。

图16 2012年3月全国各地区发电设备累计平均利用小时比较

2012年1-3月份,全国供电煤耗率为320克/千瓦时,比去年同期下降5克/千瓦时。全国发电厂累计厂用电率5.41%,其中水电0.55%,火电5.91%。

七、企业经营情况

2012年1-3月份,我国宏观经济增速继续放缓,用电需求明显下降,发电量增速也显著回落;但受电价调整、电煤价格高位回落影响,电力行业成本压力有所缓解,行业整体盈利能力有所提升。国家统计局2012年4月27日数据显示,2012年1-3月份,全国规模以上工业企业实现利润10449亿元,同比下降1.3%;在41个工业大类行业中,27个行业利润同比增长,11个行业同比下降,1个行业由同期亏损转为盈利,1个行业由同期盈利转为亏损,1个行业亏损同比增长;其中,电力、热力生产和供应业利润同比增长28.3%,增幅比1-2月份上升7.2个百分点。

另外,《中经电力产业景气指数报告》显示,经初步季节调整,2012年1-3月份,电力行业产品销售收入为10745.6亿元,同比增长12%;实现利润总额328.6亿元,同比增长21%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4