2012年1季度,受用电量增速放缓、货币政策持续偏紧等因素影响,电力行业仍面临较大经营压力;但受益于电价调整政策及电煤价格临时干预措施的逐步落实,电力行业整体盈利状况明显改观。国家统计局数据显示,2012年1季度,电力、热力的生产和供应业实现利润369.5亿元,同比增长28.35%;其中,电力生产业实现利润172.8亿元,同比增长50.79%;电力供应业实现利润220.2亿元,同比增长11.51%。

1 电力生产业经济效益分析

从各项指标分析来看,2012年1季度,受益于2011年年底电煤价格临时干预政策及电价调整政策的逐步落实,电力生产业主营业务收入保持较快增长,利润总额大幅攀升,企业盈利状况明显好转,亏损企业亏损程度明显缩小。但由于主要燃料价格仍高位运行,且公司主营业务成本、营业费用、财务费用、利息支出等较快增长,企业资产负债率和产权比率居高不下,企业偿债能力、营运能力仍有待提升。同时,电力生产业成长能力依旧较好,但随着各项指标增速的放缓,也要注意防范风险。

表1 2012年1-3月份电力生产业主要经济效益指标完成情况

单位:亿元,%

| 本年 | 上年 | 本年同比增长 | |

| 主营业务收入 | 4060.69 | 3526.53 | 15.15 |

| 主营业务成本 | 3504.09 | 3106.03 | 12.82 |

| 主营业务税金及附加 | 22.25 | 17.93 | 24.05 |

| 营业费用 | 7.78 | 5.84 | 33.25 |

| 管理费用 | 73.3 | 65.54 | 11.85 |

| 财务费用 | 361.18 | 272.75 | 32.42 |

| 利息支出 | 355.74 | 256.73 | 38.56 |

| 利润总额 | 172.8 | 114.6 | 50.79 |

| 资产总额 | 44323.19 | 40831.82 | 8.55 |

| 负债总额 | 32078.94 | 29294.4 | 9.51 |

| 应收账款净额 | 1827.09 | 1575.98 | 15.93 |

| 亏损企业亏损总额 | 170.19 | 173.89 | -2.13 |

1.1 盈利能力分析

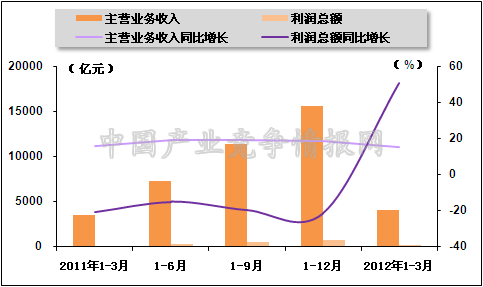

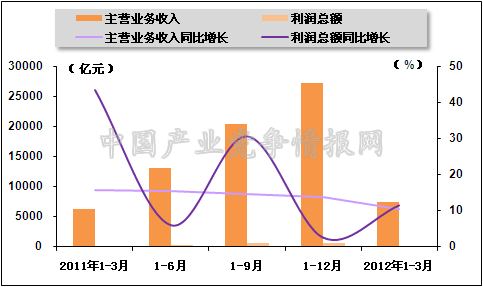

2012年1季度,虽然受我国经济增速持续放缓及上年同期基数较高等因素影响,全社会发、电量增速均有所回落,但比较来看,全社会发、用电量仍处于较高水平,并带动电力生产业主营业务收入保持稳定增长;同时受2011年年底电价上调及电煤价格临时干预政策影响,电力生产业利润总额同比增速由负转正并大幅攀升。国家统计局数据显示,2012年1季度,电力生产企业累计主营业务收入4060.69亿元,同比增长15.15%,增速与上年同期相比回落0.51个百分点。2012年1季度,电力生产企业累计完成利润总额172.8亿元,同比增长50.79%,上年同期为同比下降20.85%。

图1 2011年3月-2012年3月电力生产业累计主营业务收入、利润总额增长变化趋势

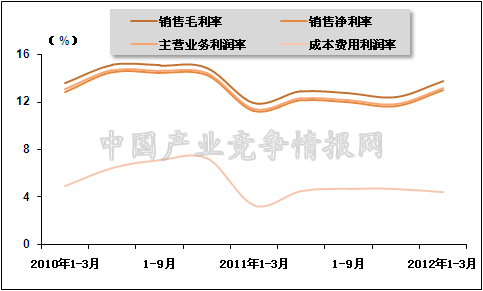

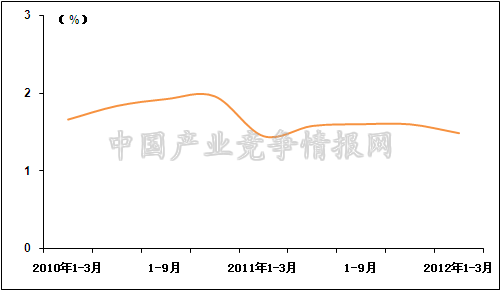

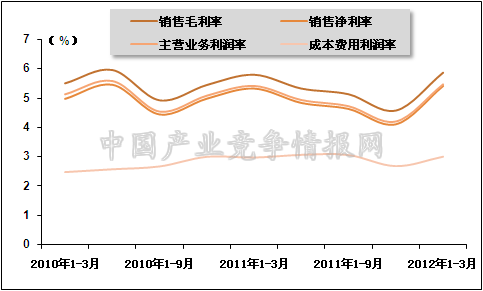

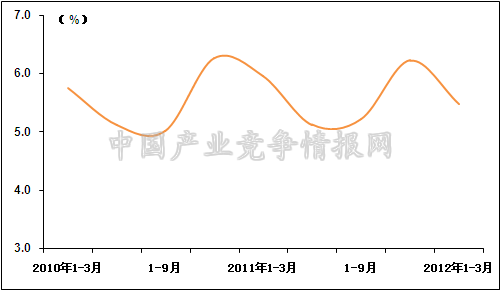

2012年1季度,电力生产业主要利润率指标较上年同期均呈现上升趋势,表明电力生产业盈利能力有所改善。根据国家统计局数据计算可得,2012年1季度,电力生产业销售毛利率、销售净利率、主营业务利润率、成本费用利润率分别为13.71%、12.97%、13.16%、4.38%;分别比上年同期上升1.78个百分点、1.72个百分点、1.74个百分点、1.06个百分点。

图2 2010年3月-2012年3月电力生产业主要利润率变化趋势

1.2 偿债能力分析

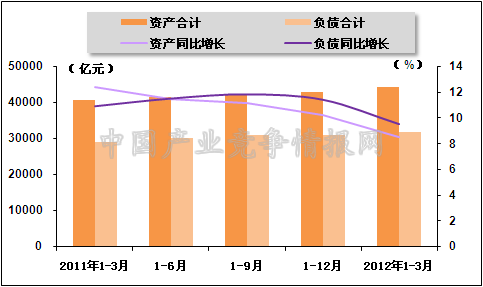

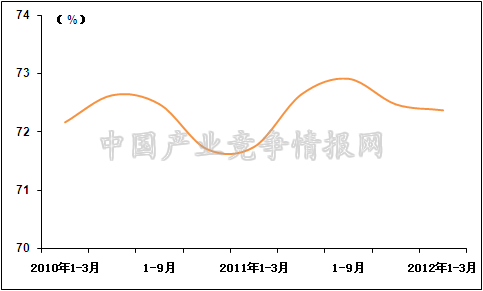

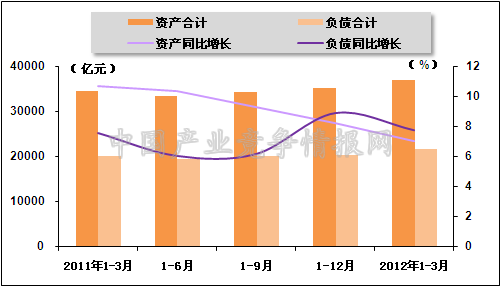

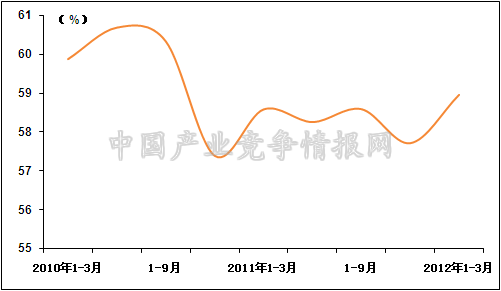

2012年1季度,电力生产业总负债增速仍快于总资产增速,资产负债率和产权比率依旧高企,企业仍面临较高的财务风险;与此同时,电力生产业资产负债率和产权比率比上年同期均有所提高,表明企业整体偿债能力有所下降。国家统计局数据显示,截止2012年3月末,电力生产业资产和负债总额分别为44323.19亿元和32078.94亿元,同比分别增长8.55%和9.51%,总负债增速比总资产增速快0.95个百分点;根据国家统计局数据计算可得,2012年3月末,电力生产业资产负债率为72.38%,与上年同期相比提高0.63个百分点;电力生产业产权比率为261.99%,与上年同期相比提高8.08个百分点。

图3 2011年3月-2012年3月电力生产业资产、负债增长变化趋势

图4 2010年3月-2012年3月电力生产业资产负债率变化趋势

因货币信贷政策持续偏紧,电力生产业企业利息支出继续增加,利息保障倍数处于2010年以来的较低水平,企业偿付利息能力有限,企业总体偿债的安全性与稳定性仍有待改善。国家统计局数据显示,2012年1季度,电力生产业累计利息支出为355.74亿元,同比增长38.56%,增速与上年同期相比提高20.3个百分点。息税前利润为528.53亿元,同比增长42.34%。根据国家统计局数据计算可得,2012年1季度,电力生产业利息保障倍数为1.49倍,与上年同期基本持平。

图5 2010年3月-2012年3月电力生产业利息保障倍数变化趋势

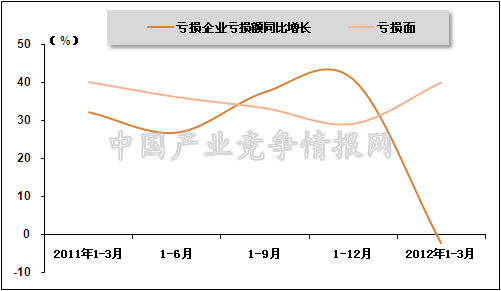

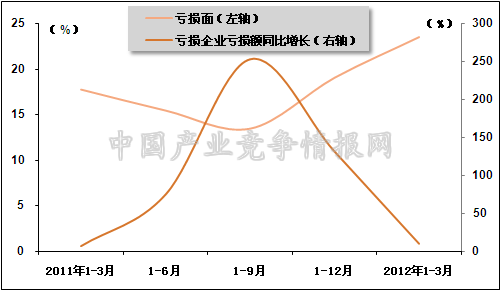

受电煤限价及上年电价调整政策影响,火电发电企业成本压力趋于缓解,盈利状况有所改善,电力生产业亏损企业亏损程度明显缩小;但由于电价调整不到位,同时水电出力大幅减少,水电企业盈利状况不佳,电力生产业仍处于大面积亏损境地,且亏损面明显扩大。2012年1季度,电力生产业共有1176个企业发生亏损,与上年同期相比增加16个;亏损企业单位数同比增长1.3%,亏损面为40.14%;亏损企业亏损总额为170.19亿元,同比下降2.13%。

图6 2011年3月-2012年3月电力生产业亏损面及亏损程度变化趋势

1.3 营运能力分析

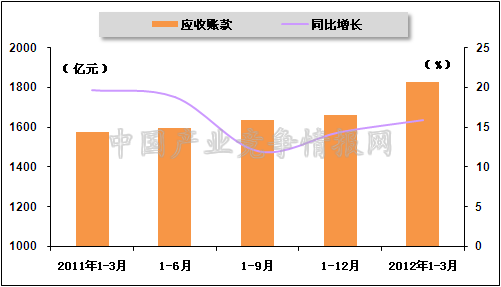

由于电力行业的行业特殊性,电力生产业应收账款处于较高水平,且随着电力供应量的增大而保持稳定增长。2012年1季度,电力生产业应收账款增速略高于主营业务收入增速,使得应收账款占主营业务收入的比重有所上升,企业营运能力略有下降。国家统计局数据显示,2012年1季度,电力生产业应收账款为1827.09亿元,同比增长15.93%,增速高于主营业务收入0.79个百分点;根据国家统计局数据计算可得,应收账款占年化后主营业务收入的比重为11.25%,与上年同期相比上升0.08个百分点。

图7 2011年3月-2012年3月电力生产业累计应收账款增长变化趋势

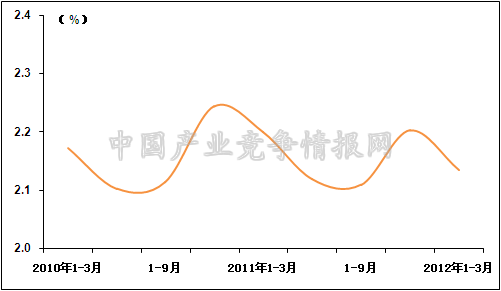

另外,整体来看,电力生产业流动资产周转次数略有下降,表明企业流动资产利用效率有待提升。根据国家统计局数据计算可得,2012年1季度,电力生产业年化后的流动资产周转次数为2.13次,与上年同期相比下降0.07个百分点。

图8 2010年3月-2012年3月电力生产业流动资产周转次数变化趋势

1.4 成长能力分析

2012年1季度,电力生产业主营业务收入、总资产以及所有者权益均保持稳定增长,说明企业的成长能力依旧较好;但增速比上年同期均呈放缓态势,因此也要注意防范风险。根据国家统计局数据计算可得,2012年1季度,电力生产业所有者权益为12244.25亿元,同比增长6.1%,增速与上年同期相比回落7.4个百分点。

2 电力供应业经济效益分析

从各项经济效益指标来看,2012年1季度,受用电需求相对旺盛及2011年年末销售电价调整政策等因素影响,电力供应业保持良好盈利能力与成长能力;但由于货币信贷政策持续偏紧,电力供应业偿债能力有所下降;与此同时,企业应收账款管理效率、流动资产利用效率均有所下降,电力供应业营运能力有待提升。

表2 2012年1-3月份电力供应业主要经济效益指标完成情况

单位:亿元,%

| 本年 | 上年 | 本年同比增长 | |

| 主营业务收入 | 7562.41 | 6852.19 | 10.36 |

| 主营业务成本 | 7118.85 | 6455.12 | 10.28 |

| 主营业务税金及附加 | 30.01 | 26.07 | 15.11 |

| 营业费用 | 4.81 | 6.67 | -27.89 |

| 管理费用 | 37.22 | 39.34 | -5.39 |

| 财务费用 | 134.94 | 109.52 | 23.21 |

| 利息支出 | 169.86 | 105.66 | 60.77 |

| 利润总额 | 220.21 | 197.47 | 11.51 |

| 资产总额 | 37103 | 34657.3 | 7.06 |

| 负债总额 | 21877.03 | 20305.37 | 7.74 |

| 应收账款净额 | 625.83 | 492.32 | 27.12 |

| 亏损企业亏损总额 | 109.58 | 99.81 | 9.8 |

2.1 盈利能力分析

2012年1季度,电力需求相对旺盛,全社会用电量仍处于较高水平,电力供应业主营业务收入保持稳定增长;但随着用电量增速放缓、上网电价调整政策逐步落实,同时受财务费用、利息支出较快增长等因素影响,电力供应业利润总额同比增速明显放缓。国家统计局数据显示,2012年1季度,电力供应业累计主营业务收入7562.41亿元,同比增长10.36%,增速与上年同期相比回落5.47个百分点;累计完成利润总额220.21亿元,同比增长11.51%,增幅与上年同期相比大幅回落31.91个百分点。

图9 2011年3月-2012年3月电力供应业累计主营业务收入、利润总额增长变化趋势

2012年1季度,虽然电力供应业利润增速显著回落,但电力供应业主要利润率指标较2011年全年及上年同期均有所上升,表明企业盈利能力仍略有改善。具体来看,2012年1季度,电力供应业销售毛利率、销售净利率、主营业务利润率、成本费用利润率分别为5.87%、5.4%、5.47%、3.02%,与2011年全年相比分别上升1.3个百分点、1.31个百分点、1.27个百分点、0.32个百分点,与上年同期相比分别上升0.07个百分点、0.09个百分点、0.05个百分点和0.03个百分点。

图10 2010年3月-2012年3月电力供应业主要利润率变化趋势

2.2 偿债能力分析

电力供应业资产增速仍低于负债增速,与上年同期相比,资产负债率与产权比率均有所上升,企业面临的财务风险上升,长期偿债能力有待提升。国家统计局数据显示,截止2012年3月末,电力供应业资产和负债总额分别为37103亿元和21877.03亿元,同比分别增长7.06%和7.74%,资产增速略低于负债增速。根据国家统计局数据计算可得,电力供应业资产负债率为58.96%,与上年同期相比上升0.37个百分点。同期,电力供应业产权比率为143.68%,与上年同期相比上升2.2个百分点。

图11 2011年3月-2012年3月电力供应业资产、负债增长变化趋势

图12 2010年3月-2012年3月电力供应业资产负债率变化趋势

受货币政策持续偏紧影响,电力供应业利息支出大幅攀升,利息保障倍数有所下降,偿债的安全性和稳定性风险继续增加。国家统计局数据显示,2012年1季度,电力供应业累计利息支出为220.21亿元,同比增长60.77%,增速与上年同期相比上升42.51个百分点。息税前利润390.07亿元,与上年同期相比增加86.94亿元。根据国家统计局数据计算可得,2012年1-3月,电力供应业利息保障倍数为2.3倍,与上年同期相比下降0.57倍。

图13 2010年3月-2012年3月电力供应业利息保障倍数变化趋势

电力供应业企业亏损面仍有所扩大,但亏损度持续缩小。国家统计局数据显示,2012年1季度,电力供应业共有363个企业发生亏损,比上年同期增加88个;企业亏损面为23.51%,比2011年全年上升4.46个百分点,比上年同期上升5.76个百分点。亏损企业亏损总额为109.58亿元,与上年同期相比增加9.78亿元,同比增长9.8%。增速比2011年全年下降121.33个百分点,比上年同期提高3.18个百分点。

图14 2011年3月-2012年3月电力供应业亏损面及亏损程度变化趋势

2.3 营运能力分析

2012年1季度,电力供应业应收账款较快增长,占主营业务收入的比重有所上升,表明电力供应业对应收账款的管理效率有所下降;同时流动资产周转次数也呈下降态势,行业流动资产利用效率有所下降,行业营运能力有待提升。国家统计局数据显示,2011年1季度,电力供应业应收账款总额为625.83亿元,同比增长27.12%。根据国家统计局数据计算可得,应收账款占年化后主营业务收入的比重为2.1%,与上年同期相比下降0.27个百分点。电力供应业年化后的流动资产周转次数为5.48次,与上年同期相比下降0.48次。

图15 2011年3月-2012年3月电力生产业累计应收账款增长变化趋势

图16 2010年3月-2012年3月电力生产业流动资产周转次数变化趋势

2.4 成长能力分析

电力供应业主营业务收入、总资产及所有者权益均保持稳定增长,企业成长能力继续向好。根据国家统计局数据计算可得,2012年1季度,电力供应业所有者权益为15225.97亿元,同比增加3310.62亿元;同比增长27.78%。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4