一、电力行业整体运行情况

根据中国产业竞争情报网《电力项目可行性研究报告》披露,2012年1-6月份,国民经济运行总体平稳,全国电力供需基本平衡。总体来看,电力行业固定资产投资规模不断扩大,其中,电源投资略有下降,火电投资持续下滑,电网投资稳定增长;全国电源新增生产能力仍呈明显下降态势,水电、火电装机容量增速依旧偏低;用电需求增长乏力,全社会发、用电量增速继续回落;但随着电价调整政策的实施及成本压力逐渐缓解,行业整体经营状况继续向好。

二、电力投资和建设情况

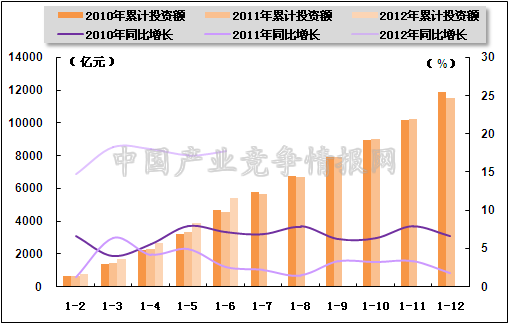

2012年1-6月份,电力、热力的生产和供应业固定资产投资保持较快增长,但仍略低于全社会固定资产投资增速。具体来看,2012年1-6月份,我国固定资产投资(不含农户)150710亿元,同比增长20.4%(扣除价格因素实际增长18.0%),增速较1-5月份提高0.3个百分点。从环比看,6月份固定资产投资(不含农户)增长1.71%。1-6月份,电力和热力的生产与供应业固定资产投资完成额为5402亿元,同比增长17.8%,增速比1-5月份上升0.6个百分点,与上年同期相比上升15.2个百分点;占固定资产投资(不含农户)的比重为3.6%,与1-5月份持平,与上年同期相比下降0.1个百分点。

图1 2010-2012年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2010年4月-2012年6月电力行业各月累计投资占全国总投资比重走势

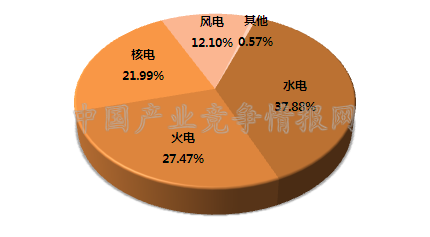

从电源投资来看,2012年1-6月份,全国电源基本建设完成投资1461亿元;其中,水电投资553亿元,所占比重为37.88%,与上年同期相比提高12.63个百分点。火电401亿元,所占比重为27.47%,与上年同期相比下降4.64个百分点。核电321亿元,所占比重为21.99%,与上年同期相比下降0.59个百分点。风电177亿元,所占比重为12.10%,与上年同期相比下降6.69个百分点。

比较来看,电源投资中,水电投资显著增加,占比明显提升;然而,受近年来火电企业亏损、融资困难、取得支持性文件周期长、电力需求增幅下滑等因素影响,火电投资持续下滑。为保证电力工业长期稳定发展,在加快电力结构调整的同时,也需要逐步扭转火电建设放缓趋势。

图3 2012年1-6月份电源基本建设投资结构

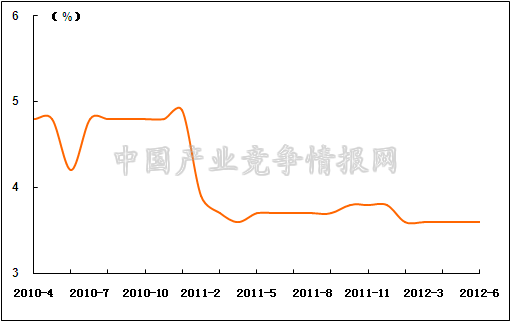

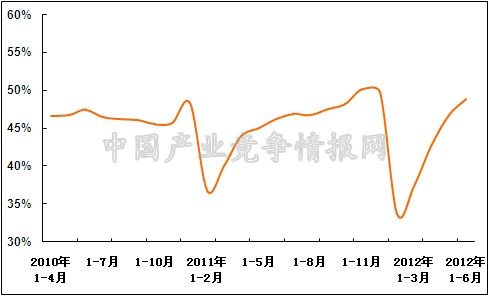

从电网投资来看,随着农村电网改造升级工程的深入开展,及特高压电网建设的全面提速,2012年1-6月份,电网投资较上年同期略有增加,占电力基本建设完成投资额的比重继续上升。具体来看,2012年1-6月份,电网基本建设完成投资1393亿元,占电力基本建设投资完成额的比重为48.81%,比1-5月份提高2.07个百分点,与上年同期相比提高2.59个百分点。

图4 2010年4月-2012年6月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量情况

2012年1-6月份,全国电源新增生产能力较往年仍呈明显下降态势。具体来看,2012年1-6月,全国电源新增生产能力(正式投产)2585万千瓦,比上年同期少投产893万千瓦;其中,水电新增生产能力564万千瓦,比上年同期少投产61万千瓦;火电新增生产能力1587万千瓦,比上年同期少投产744万千瓦;风电新增生产能力419万千瓦,比上年同期少投产90万千瓦。

截止2012年6月底,全国6000千瓦及以上电厂发电设备容量104703万千瓦,同比增长8.7%。其中,水电20231万千瓦,同比增长6.4%,占总发电设备容量的比重为19.32%;火电77691万千瓦,同比增长7.2%,占总发电设备容量的比重为74.2%;核电1257万千瓦,同比增长16.2%,占总发电设备容量的比重为1.2%;风电5258万千瓦,同比增长41.8%,占总发电设备容量的比重为5.02%。总体来看,水电、火电装机容量增速依旧偏低。

图5 2012年6月末全国发电设备容量结构

2、发电量情况

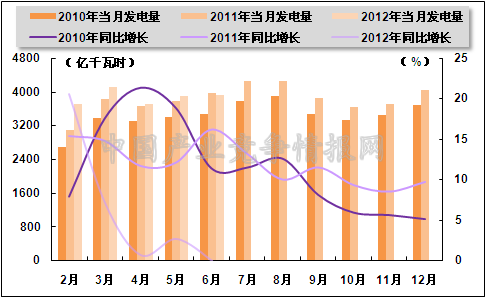

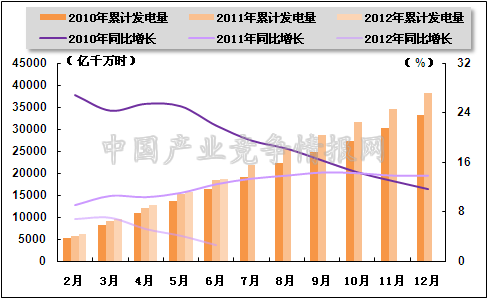

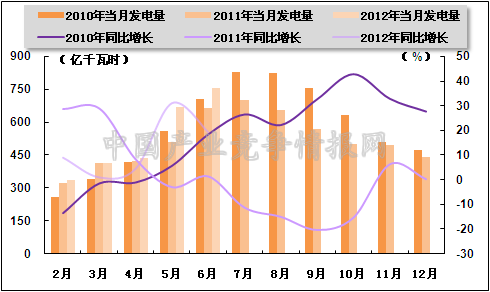

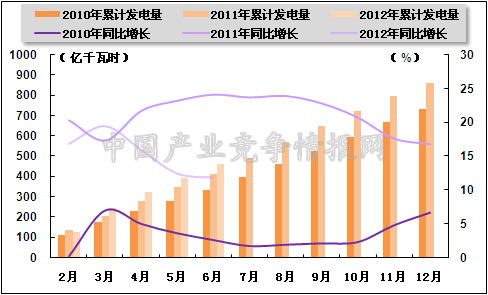

2012年1-6月份,受国民经济增速放缓,电力需求增长乏力等因素影响,全社会累计发电量同比增速仍呈现回落态势,单月发电量零增长。具体来看,2012年1-6月份,全国规模以上发电企业累计完成发电量22950亿千瓦时,同比增长3.7%,增速与上年同期相比回落9.8个百分点,与1-5月份相比回落1个百分点。其中,6月份,全国规模以上发电企业发电量3934亿千瓦时,与上年同期基本持平。

图6 2010-2012年各月总发电量及同比增长率变动趋势比较

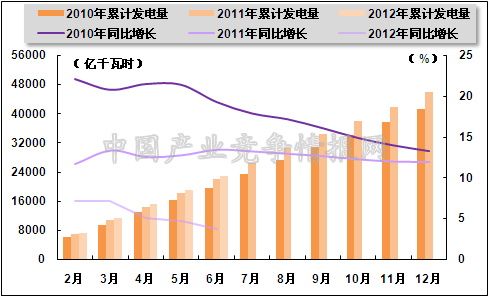

图7 2010-2012年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

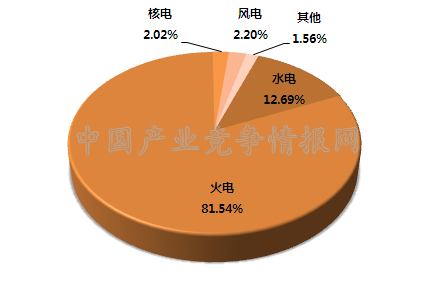

从电源结构来看,2012年1-6月份,水电发电量占全部发电量比重为12.69%,与上年同期相比提高0.32个百分点;火电发电量占比为81.54%,与上年同期相比下降1.62个百分点;核电发电量占比为2.02%,与上年同期相比提高0.15个百分点;风电发电量占比为2.2%,与上年同期相比提高0.46个百分点。

图8 2012年1-6月份电源结构

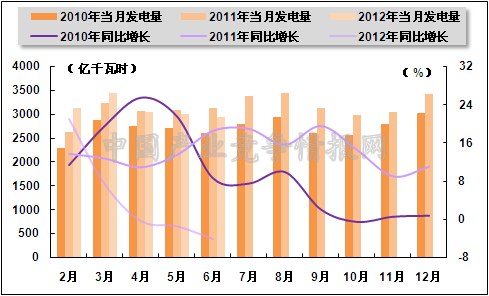

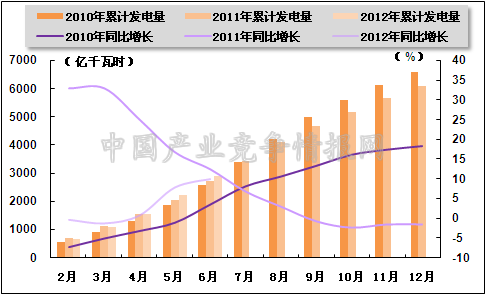

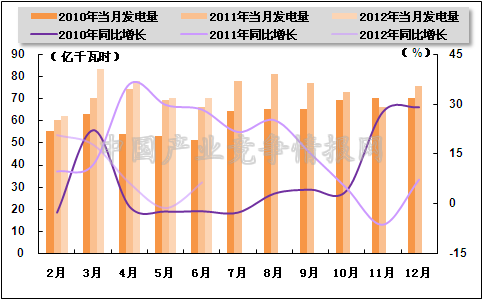

火电生产方面,受用电需求放缓、汛期来临水电增发等因素影响,火电累计发电量增速继续回落,单月发电量继续呈现负增长。具体来看,2012年1-6月份,全国累计完成火电发电量18712亿千瓦时,同比增长2.6%,增速与上年同期相比回落9.9百分点,比1-5月份回落1.5个百分点。其中,6月份,全国共完成火力发电量2953亿千瓦时,同比下降4.2%,上年同期为同比增长18.5%。

图9 2010-2012年各月火电发电量及同比增长率变动趋势比较

图10 2010-2012年各月累计火电发电量及同比增长率变动趋势比较

水电生产方面,随着来水情况持续好转,水电发电量实现恢复性增长。具体来看,2012年1-6月份,水电累计发电量2912亿千瓦时,同比增长9.9%。其中,6月份,全国水电发电量完成753亿千瓦时,同比增长19.4%,增速与上年同期相比上升18个百分点。

图11 2010-2012年各月水电发电量及同比增长变动趋势比较

图12 2010-2012年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。2012年1-6月份,核电累计完成发电量464亿千瓦时,同比增长11.9%;风电累计完成发电量504亿千瓦时,同比增长26.8%。其中,6月份,全国共完成核电发电量70亿千瓦时,同比增长6%;共完成风电发电量80亿千瓦时,同比增长42.7%。

图13 2010-2012年各月核电发电量及同比增长变动趋势比较

图14 2010-2012年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电情况

我国电网供售电能力及跨区域输送能力不断增强。2012年1-6月份,电网建设新增220千伏及以上变电容量10072万千伏安、线路长度16549千米。

电网供、售电量保持稳定增长。具体来看,2012年1-6月份,全国电网售电量19965亿千瓦时,较去年同期增长4.92%。全国主要电网统调发受电量20524亿千瓦时,最高发受电电力合计60563万千瓦,较去年同期分别增长3.94%(日均)和3.24%。

2、跨省跨区送电情况

跨省、跨区电力电量交易总体仍保持平稳较快增长势头,促进了清洁能源的消纳利用。具体来看,2012年1-6月份,全国跨区送电866亿千瓦时,同比增长18.69%;各省送出电量合计3168亿千瓦时,同比增长8.02%;进出口电量合计107亿千瓦时,同比减少9.3%;其中,进口电量30亿千瓦时,同比增长13.56%;出口电量77亿千瓦时,同比减少15.97%。

从送电方向上看,2012年1-6月份,华北送华东86亿千瓦时,同比增长48.08%;华北通过特高压送华中73亿千瓦时,同比增长105.35%;东北送华北54亿千瓦时,同比增长9.21%;华东送华中12亿千瓦时,同比减少24.2%;华中送华东136亿千瓦时,同比增长5.15%;华中送南方119亿千瓦时,同比增长24.57%。

西电东送方面,因南方电网三大流域来水由枯变丰,发电量保持平稳增长,西电东送电量降幅明显收窄。2012年1-6月份,南方电网西电东送416亿千瓦时,同比减少14.08%,降幅较1-5月份收窄11.2个百分点;西电送广东377亿千瓦时,同比减少23.3%,降幅较1-5月份收窄10.6个百分点;西电送广西39亿千瓦时,同比减少25.6%,降幅较1-5月份收窄13个百分点。

另外,2012年1-6月份,华北区域共组织蒙西富余风电送京津唐电网、河北南网、山东电网消纳10.81亿千瓦时,最大限度减少了低谷弃风;通过合理调整跨区通道交易方案,二季度以来,四川最大外送水电达770万千瓦,有效缓解华中地区弃水问题。

2012年1-6月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 86 | 48.08 |

| 华北通过特高压送华中 | 73 | 105.35 |

| 东北送华北 | 54 | 9.21 |

| 华东送华中 | 12 | -24.2 |

| 华中送华东 | 136 | 5.15 |

| 其中,葛南直流送电 | 27 | -24.85 |

| 龙政直流送电 | 27 | 30.16 |

| 宜华直流送电 | 38 | -10.68 |

| 向上直流送电 | 28 | 8.98 |

| 华中送南方 | 119 | 24.57 |

| 西北通过灵宝变送华中 | 45 | 60.43 |

| 南方电网西电东送 | 416 | -14.08 |

| 其中,南方电网西电送广东 | 377 | -12.68 |

| 南方电网西电送广西 | 39 | -25.6 |

五、用电市场情况

1、用电量情况

受经济增速持续放缓、工业增速下滑影响,全社会用电量同比增速继续回落。具体来看,2012年1-6月份,全社会用电量23755亿千瓦时,同比增长5.5%,增速与1-5月份相比回落0.3个百分点,与上年同期相比回落6.7个百分点。其中,6月份,全社会用电量4136亿千瓦时,同比增长4.3%,增速与上月相比回落0.96个百分点,与上年同期相比回落8.75个百分点。

2、用电结构情况

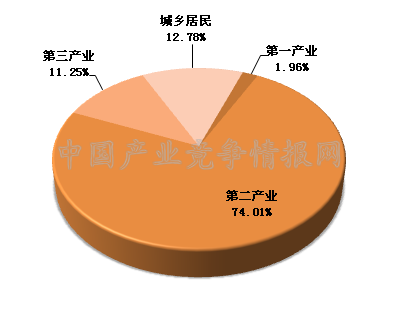

从用电结构来看,2012年1-6月份,第一产业用电量仍呈现负增长,但降幅略有收窄;第二产业用电量增速继续回落;第三产业和城乡居民生活用电量仍保持较快增速。具体来看,2012年1-6月份,第一产业用电量465亿千瓦时,同比下降2%,上年同期为同比增长5.91%,所占比重为1.96%;第二产业用电量17580亿千瓦时,同比增长3.7%,增速与上年同期相比回落8.24个百分点,所占比重为74.01%;第三产业用电量2673亿千瓦时,同比增长12.1%,增速与上年同期相比回落3.1个百分点,所占比重为11.25%;城乡居民生活用电量3036亿千瓦时,同比增长12.7%,增速与上年同期相比提高0.15个百分点,所占比重为12.78%。

图15 2012年1-6月份全社会用电结构

从工业用电情况来看,工业用电量同比增速继续回落。2012年1-6月份,全国工业用电量17295亿千瓦时,同比增长3.65%,仍低于全社会用电量增长幅度,占全社会用电量的比重为72.81%;其中,轻工业用电量2859亿千瓦时,同比增长3.78%,增速与上年同期相比回落6.49个百分点,占全社会用电量的比重为12.04%;重工业用电量14435.62亿千瓦时,同比增长3.62%,增速与上年同期相比回落8.42个百分点,占全社会用电量的比重为60.77%。

3、区域用电情况

从各区域的用电量增长情况来看,2012年1-6月份,各省市用电量均呈现正增长;其中,用电量同比增长超过全国平均水平(5.52%)的省份依次为:新疆(25.20)、海南(14.50)、贵州(11.22)、青海(10.21)、安徽(9.66)、宁夏(9.64)、内蒙古(9.18)、山西(7.56)、陕西(6.91)、北京(6.88)、江苏(6.69)、广东(6.34)、湖南(5.69)。

六、主要技术经济指标完成情况

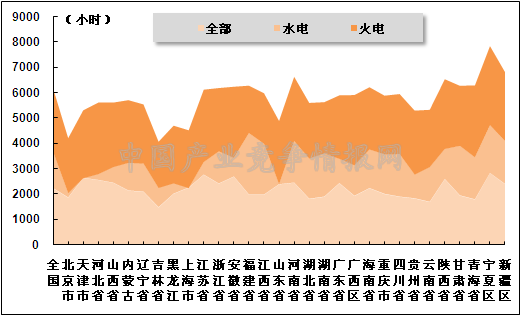

发电设备利用小时同比继续下降,火电持续低迷。具体来看,2012年1-6月份,全国发电设备累计平均利用小时为2234小时,较去年同期下降95小时。其中,水电设备平均利用小时为1455小时,较去年同期上升47小时;火电设备平均利用小时为2489小时,较去年同期下降113小时。火电设备平均利用小时高于全国平均水平的省份依次为宁夏、青海、新疆、重庆、河北、广西、江苏、浙江、四川、安徽、云南、河南、海南、甘肃、天津、山西。

图16 2012年6月全国各地区发电设备累计平均利用小时比较

2012年1-6月份,全国供电煤耗率为324克/千瓦时,较去年同期下降4克/千瓦时。全国发电厂累计厂用电率5.50%,其中水电0.46%,火电6.04%。

七、企业经营情况

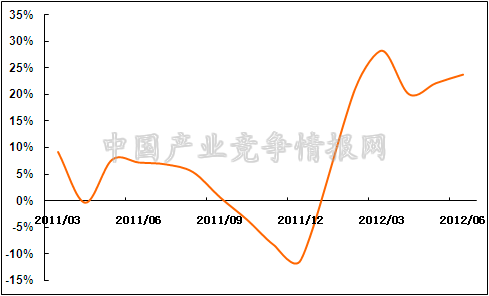

2012年1-6月份,随着国民经济增速持续放缓,发、用电量增速显著回落,但随着电价调整政策的实施及物耗成本的持续放缓,电力行业经营状况继续向好,整体盈利能力不断提升,企业利润仍保持20%以上的较快增速。国家统计局2012年7月27日数据显示,2012年1-6月份,全国规模以上工业企业实现利润23117亿元,同比下降2.2%。在41个工业大类行业中,27个行业利润同比增长,13个行业同比下降,1个行业由同期亏损转为盈利,1个行业由同期盈利转为亏损。其中,电力、热力生产和供应业增长23.8%,增幅比1-5月份上升1.6个百分点。

然而,值得注意的是,水电、火电企业业绩出现分化。一方面,水电增发,水电企业业绩明显好转;另一方面,因火电出力略显不足,部分火电企业仍处于亏损境地。

图17 2011年3月-2012年6月电力、热力生产和供应业利润增长变化趋势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4