一、电力行业整体运行情况

根据中国产业竞争情报网《电力项目可行性研究报告》披露,2012年1-8月份,全国电力工业运行总体平稳,电力供需基本平衡;但受国民经济形势影响,部分指标增速仍继续放缓。总体来看,电力工程建设完成投资增速由正转负,电源、电网投资规模同比均呈现下降态势;电源新增生产能力随电源投资增速的持续放缓而明显减少,其中,火电新增生产能力较上年同期减少逾1000万千瓦;全国发电量增速仍处于低位,但水电发电量同比继续大幅增加,进一步挤压火电发电空间;用电需求不旺,全社会用电量增速继续回落,但第三产业和城乡居民生活用电量依然保持较快增长;电力、热力的生产和供应业盈利能力不断提升,但水电、火电企业经营状况明显分化。

二、电力投资和建设情况

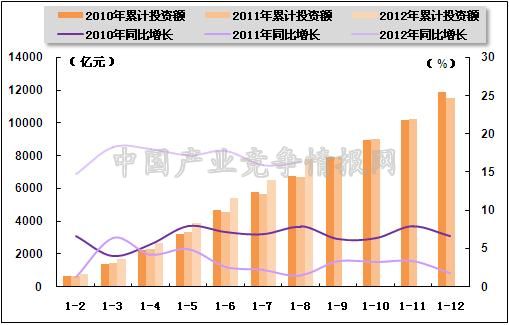

2012年1-8月份,电力、热力生产和供应业保持较快增长,但投资增速仍低于全国固定资产投资增速,占比与上年同期相比仍略有下降。具体来看,2012年1-8月份,全国固定资产投资(不含农户)217958亿元,同比名义增长20.2%,增速比1-7月份回落0.2个百分点。其中,电力和热力的生产与供应业固定资产投资完成额为7780亿元,同比增长16.3%,增速比1-7月份上升0.4个百分点,与上年同期相比上升14.8个百分点;占固定资产投资(不含农户)的比重为3.6%,与1-7月份相比提高0.1个百分点,与上年同期相比下降0.1个百分点。

图1 2010-2012年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2010年6月-2012年8月电力行业各月累计投资占全国总投资比重走势

2012年1-8月份,全国电力工程建设完成投资3921亿元,同比下降0.45%;其中,电源工程建设完成投资增速持续回落,但投资结构继续优化,火电投资明显下滑,清洁能源投资占比明显上升。具体来看,2012年1-8月份,全国电源基本建设完成投资1987亿元,同比下降5.31%;其中,水电投资728亿元,同比增长34.16%,保持快速增长;所占比重为36.62%,与上年同期相比提高10.79个百分点。火电544亿元,同比下降17.52%,延续上年持续下降态势;所占比重为27.39%,与上年同期相比下降4.07个百分点。核电437亿元,同比下降6.4%;所占比重为21.99%,与上年同期相比下降0.27个百分点。风电265亿元,同比下降33.3%;所占比重为13.32%,与上年同期相比下降5.6个百分点。同期,水电、核电、风电等清洁能源完成投资占电源完成投资的71.93%,较上年同期上升4.92个百分点。

图3 2012年1-8月份电源基本建设投资结构

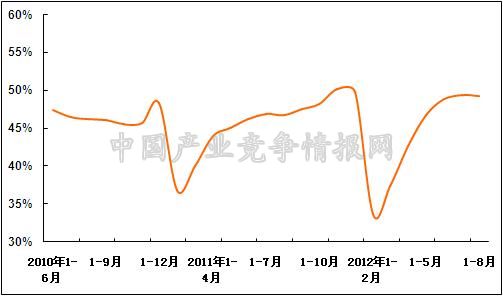

电网基本建设投资增速由正转负。具体来看,2012年1-8月份,电网基本建设完成投资1934亿元,同比下降5.09%;占电力基本建设投资完成额的比重为49.32%,与1-7月份基本持平,与上年同期相比提高2.59个百分点。

图4 2010年6月-2012年8月电网基本建设投资占电力基本建设投资完成额比重走势

三、电力生产情况

1、发电设备装机容量情况

随着电源基本建设投资增速的持续放缓,全国电源新增生产能力仍呈现下降态势,其中,火电新增生产能力较上年同期减少逾1000万千瓦。具体来看,2012年1-8月份,全国电源新增生产能力(正式投产)3468万千瓦,比上年同期少投产1316万千瓦;其中,水电新增生产能力796万千瓦,比上年同期少投产21万千瓦;火电新增生产能力2117万千瓦,比上年同期少投产1107万千瓦;风电新增生产能力524万千瓦,比上年同期少投产87万千瓦。

截止2012年8月底,全国6000千瓦及以上电厂发电设备容量105426万千瓦,同比增长8.1%。其中,水电20383万千瓦,同比增长6.7%,占总发电设备容量的比重为19.33%;火电78065万千瓦,同比增长6.6%,占总发电设备容量的比重为74.05%;核电1257万千瓦,同比增长5.6%,占总发电设备容量的比重为1.19%;风电5437万千瓦,同比增长37.2%,占总发电设备容量的比重为5.16%。

图5 2012年8月末全国发电设备容量结构

2、发电量情况

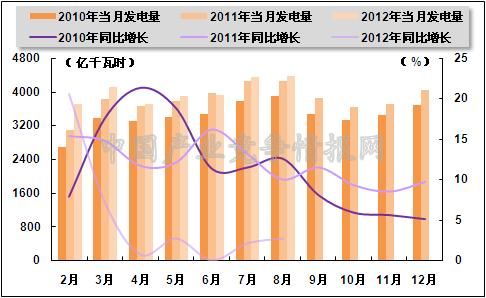

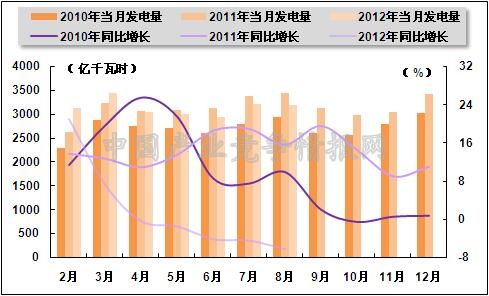

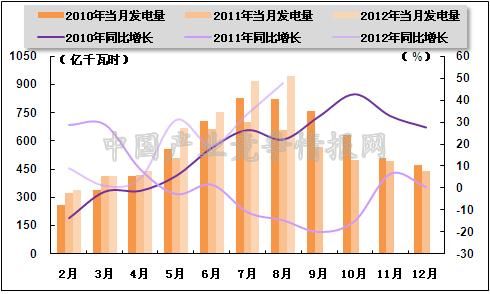

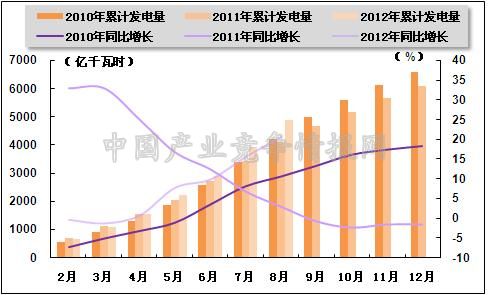

受经济增速放缓,用电需求下滑影响,单月、累计发电量均保持较低增速,显示出当前经济仍处下行探底过程当中。具体来看,2012年1-8月份,全国规模以上发电企业累计完成发电量31912亿千瓦时,同比增长3.8%,增速与上年同期相比回落9.2个百分点,与1-7月份持平。其中,8月份,全国规模以上发电企业发电量4373亿千瓦时,同比增长2.7%,增速环比上升0.6个百分点,与上年同期相比回落7.3个百分点。

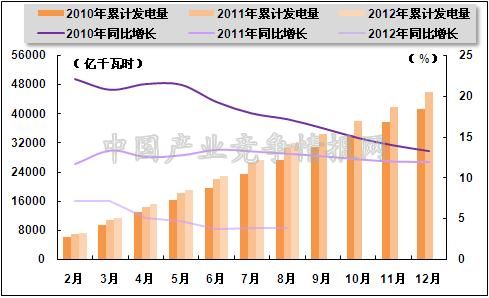

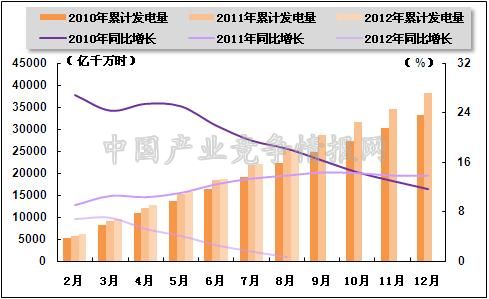

图6 2010-2012年各月总发电量及同比增长率变动趋势比较

图7 2010-2012年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

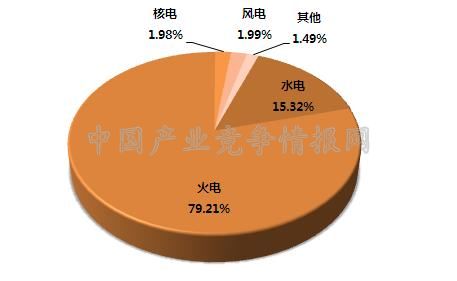

从电源结构来看,2012年1-8月份,水电发电量占全部发电量比重为15.32%,与上年同期相比提高1.96个百分点;火电发电量占比为79.21%,与上年同期相比下降3.44个百分点;核电发电量占比为1.98%,与上年同期相比提高0.12个百分点;风电发电量占比为1.99%,与上年同期相比提高0.48个百分点。

图8 2012年1-8月份电源结构

火电生产方面,受总发电量下降及来水偏丰水电挤压影响,火电发电量继续回落。具体来看,2012年1-8月份,全国累计完成火电发电量25278亿千瓦时,同比增长0.7%,增速与上年同期相比回落13.2百分点,比1-7月份回落0.9个百分点。其中,8月份,全国共完成火力发电量3208亿千瓦时,同比下降6.3%,降幅较上月扩大1.8个百分点,上年同期为同比增长15.6%。

图9 2010-2012年各月火电发电量及同比增长率变动趋势比较

图10 2010-2012年各月累计火电发电量及同比增长率变动趋势比较

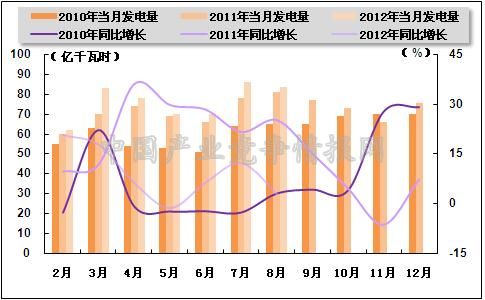

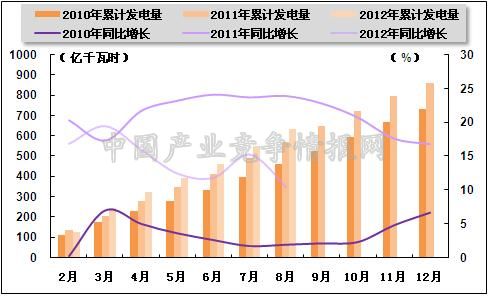

水电生产方面,水电发电量继续保持快速增长。具体来看,2012年1-8月份,水电累计发电量4890亿千瓦时,同比增长20.6%,增速与上年同期相比上升17.5个百分点,与1-7月份相比上升5个百分点。其中,8月份,全国水电发电量完成945亿千瓦时,同比增长48%,上年同期为同比下降14.9%。另外,数据显示,8月份,青海、贵州、广西和四川四省水电发电增速均超15%,分别达到50.1%、46.4%、31.1%和16.8%。

分析认为,今年水电大发一方面是由于来水形势普遍较好,另一方面是由于特高压等跨区输电通道作用和大电网互联优势得以发挥,有效承接了水电的持续大发满发,使得水电消纳能力大幅提升。

图11 2010-2012年各月水电发电量及同比增长变动趋势比较

图12 2010-2012年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。2012年1-8月份,核电累计完成发电量633亿千瓦时,同比增长10.5%;风电累计完成发电量635亿千瓦时,同比增长32.4%。其中,8月份,全国共完成核电发电量84亿千瓦时,同比增长2.7%;共完成风电发电量65亿千瓦时,同比增长59%。

图13 2010-2012年各月核电发电量及同比增长变动趋势比较

图14 2010-2012年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电情况

我国电网供售电能力及跨区域输送能力继续增强。2012年1-8月份,电网建设新增220千伏及以上变电容量11186万千伏安、线路长度21123千米。

电网供、售电量稳定增长。具体来看,2012年1-8月份,全国电网售电量27560亿千瓦时,同比增长4.6%;供电量29546亿千瓦时,同比增长4.7%。全国主要电网统调发受电量28401亿千瓦时,最高发受电电力合计65615万千瓦,较去年同期分别增长3.68%(日均)和2.49%。

2、跨省跨区送电情况

跨省、跨区电力电量交易总体仍保持平稳较快增长势头,实现了全网大范围资源优化配置。具体来看,2012年1-8月份,全国跨区送电1334亿千瓦时,同比增长18.73%;各省送出电量合计4763亿千瓦时,同比增长12.37%;进出口电量合计163亿千瓦时,同比减少4.01%;其中,进口电量42亿千瓦时,同比增长8.8.%;出口电量121亿千瓦时,同比减少7.79%。

从送电方向上看,2012年1-8月份,华北送华东124亿千瓦时,同比增长28.05%;华北通过特高压送华中73亿千瓦时,同比增长102.53%;东北送华北73亿千瓦时,同比增长8.27%;华东送华中12亿千瓦时,同比减少33.55%;华中送华东315亿千瓦时,同比增长22.46%;华中送南方180亿千瓦时,同比增长12.13%。

西电东送方面,2012年1-8月份,南方电网西电东送770亿千瓦时,同比增长7.14%;西电送广东700亿千瓦时,同比增长6.83%;西电送广西70亿千瓦时,同比增长10.36%。其中,8月当月完成西电东送电量182亿千瓦时,同比增长67.56%,再创单月电量新高。除了来水偏丰因素外,高温天气居民用电需求的上升,及广东地方政府“西电东送”交易机制的不断完善也是西电东送电量实现恢复性增长的重要原因。

2012年1-8月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 124 | 28.05 |

| 华北通过特高压送华中 | 73 | 102.53 |

| 东北送华北 | 73 | 8.27 |

| 华东送华中 | 12 | -33.55 |

| 华中送华东 | 315 | 22.46 |

| 其中,葛南直流送电 | 40 | -23.36 |

| 龙政直流送电 | 69 | 22.86 |

| 宜华直流送电 | 79 | -1.5 |

| 向上直流送电 | 77 | 53.92 |

| 华中送南方 | 180 | 12.13 |

| 西北通过灵宝变送华中 | 60 | 40.97 |

| 南方电网西电东送 | 770 | 7.14 |

| 其中,南方电网西电送广东 | 700 | 6.83 |

| 南方电网西电送广西 | 70 | 10.36 |

五、用电市场情况

1、用电量情况

随着全国大部分地区高温天气基本结束,特别是北方气温快速下降,以及近期台风活跃导致沿海省份降雨较多,各地降温负荷明显减少,8月份的用电量需求明显下降,用电量同比增速仍在低位徘徊。具体来看,2012年1-8月份,全社会用电量32828亿千瓦时,同比增长5.08%,增速与1-7月份相比下降0.34个百分点,与上年同期相比回落6.81个百分点。其中,8月份,全社会用电量4495亿千瓦时,同比增长3.58%,增速与上月相比回落0.93个百分点,与上年同期相比回落5.51个百分点。今年以来用电增速持续下降,在一定程度上反映出经济放缓或仍将持续。

2、用电结构情况

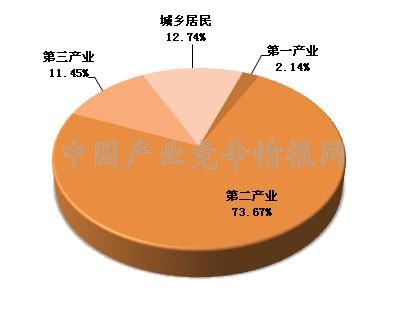

从用电结构来看,2012年1-8月份,第一产业用电量仍呈现负增长;第二产业用电量增速继续下滑;第三产业和城乡居民生活用电量依然保持较快增长。具体来看,2012年1-8月份,第一产业用电量702亿千瓦时,同比下降0.63%,上年同期为同比增长4.7%,所占比重为2.14%;第二产业用电量24184亿千瓦时,同比增长3.17%,增速与上年同期相比回落8.65个百分点,所占比重为73.67%;第三产业用电量3760亿千瓦时,同比增长11.74%,增速与上年同期相比回落2.86个百分点,所占比重为11.45%;城乡居民生活用电量4182亿千瓦时,同比增长12.1%,增速与上年同期相比提高0.67个百分点,所占比重为12.74%。

图15 2012年1-8月份全社会用电结构

从工业用电情况来看,工业用电量持续低迷。2012年1-8月份,全国工业用电量23792亿千瓦时,同比增长3.14%,仍低于全社会用电量增长幅度,占全社会用电量的比重为72.48%,对全社会用电量增长的贡献率为45.7%;其中,轻工业用电量3968亿千瓦时,同比增长4.26%,增速与上年同期相比回落5.32个百分点,占全社会用电量的比重为12.09%;重工业用电量19824亿千瓦时,同比增长2.92%,增速与上年同期相比回落9.17个百分点,占全社会用电量的比重为60.39%。

从高载能行业用电情况来看,2012年1-8月份,四大高载能行业用电量10313亿千瓦时,同比增长1.2%,占全社会用电量的比重为31.4%,比重较上年同期降低1.2个百分点。其中,化工行业用电量2485亿千瓦时,同比增长6.1%;建材行业用电量1911亿千瓦时,同比下降0.3%;钢铁冶炼行业用电量3419亿千瓦时,同比下降4.5%;有色金属冶炼行业2498亿千瓦时,同比增长6.4%。

3、区域用电情况

从各区域的用电量增长情况来看,2012年1-8月份,各省市用电量均呈现正增长;其中,用电量同比增长超过全国平均水平(5.08%)的省份依次为:新疆(30.15%)、海南(13.08%)、安徽(11.22%)、贵州(10.48%)、青海(8.62%)、山西(7.42%)、内蒙古(6.91%)、江苏(6.78%)、陕西(6.72%)、宁夏(6.35%)、北京(5.88%)、广东(5.29%);全社会用电量同比增长幅度较低的省份有:重庆(1.8%)、广西(1.7%)、上海(1.2%)、吉林(1.1%)、辽宁(0.7%)。

六、主要技术经济指标完成情况

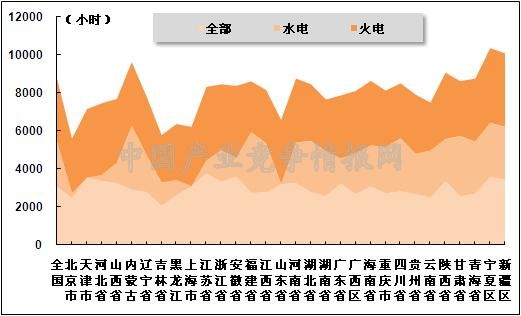

全国发电设备利用小时同比继续下降,火电利用小时显著下滑。具体来看,2012年1-8月份,全国发电设备累计平均利用小时为3065小时,较去年同期下降134小时。其中,水电设备平均利用小时为2380小时,较去年同期上升291小时;火电设备平均利用小时为3329小时,较去年同期下降218小时。火电设备平均利用小时高于全国平均水平的省份依次为宁夏、江苏、新疆、安徽、河北、天津、陕西、浙江、海南、山西、河南、山东、内蒙古。

图16 2012年8月全国各地区发电设备累计平均利用小时比较

2012年1-8月份,全国供电煤耗率为325克/千瓦时,较去年同期下降4克/千瓦时。全国发电厂累计厂用电率5.31%,其中水电0.39%,火电6.18%。

七、企业经营情况

2012年1-8月份,受降息政策出台、主要燃料价格持续下行等因素影响,电力、热力的生产和供应业行业经营状况明显向好,规模以上企业实现利润保持较快增长。但因目前中国经济仍在‘筑底’过程之中,发、用电量增速仍在低位徘徊,因此,行业仍面临较大经营压力。另外,受发电量增速放缓及水电出力大幅增加挤压,火电与水电企业经营状况出现明显分化。

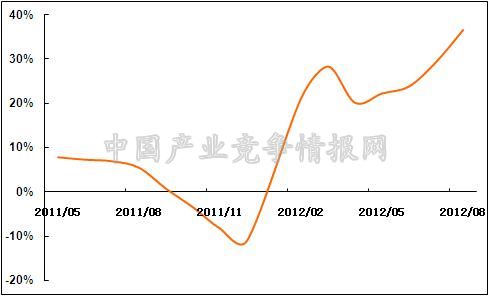

国家统计局2012年9月27日发布数据显示,2012年1-8月份,全国规模以上工业企业实现利润30597亿元,同比下降3.1%。在41个工业大类行业中,24个行业利润同比增长,16个行业同比下降,1个行业由同期盈利转为亏损。其中,电力、热力生产和供应业实现利润同比增长36.5%,增幅比1-7月份上升7.2个百分点,比上年同期上升31.06个百分点。

图17 2011年5月-2012年8月电力、热力生产和供应业利润增长变化趋势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4