1、进口矿市场先跌后涨

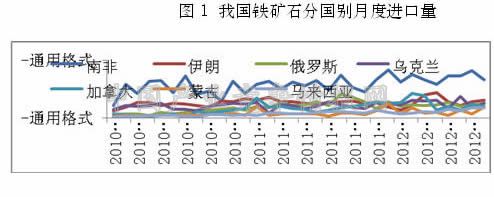

铁矿石进口价跌量增。8月份我国石进口6245万吨,环比增长7.91%;进口均价129.83美元/吨,环比下降3.69%,创2010年6月份以来新低。从进口国别看,除澳、巴、印外的前七大铁矿石进口国中,蒙古和乌克兰铁矿石进口增长明显,南非和加拿大有所下滑。

普氏指数先跌后涨。8月中旬起,国内钢材市场弱势运行,钢厂高炉停产检修数量有所增加,进口矿供大于求矛盾有所加剧。在此背景下,市场悲观情绪蔓延,钢厂不断压低采购价格,小型矿商抛货意愿有所加强,进口矿外盘价格快速下跌。9月6日,普氏指数跌至88.5美元/吨,较8月中旬下跌约22%。此后,发改委发布万亿元投资项目审批,美联储量化宽松政策带动大宗商品价格上涨,矿价外盘快速反弹。截止9月20日,普氏指数反弹至109.75美元/吨,反弹幅度达24%。

近期,部分钢厂产量增长明显,全国高炉停产数量有所减少,加之十一节前钢厂补库需求,因此后期进口矿市场尚有一定成交量。但钢材市场基本面低迷难改,且随着目前进口矿跌幅超过国产矿,后期钢厂进口矿配比将逐步降低,进口矿价格大幅上涨难以找到有效的支撑。因本轮进口矿反弹幅度过大,矿价在节前仍存在回调需要,但补库需求或支撑回调力度不会太大,预计在十月中旬前,矿价将在95-115美元/吨区间震荡。

现货市场先跌后涨。现货市场在外盘市场的带动下快速下跌,截止9月7日,天津港63.5%印粉报收于705元/吨,较8月初下跌210元/吨,跌幅达到22.9%,同比下跌47.6%。此后,在国内外政策利好带动下,一部分卖家低价抛售意愿降低,开始有意识地控制出货量;另一部分库存较少的厂家和商家,入市补货意愿有所增强。截止9月20日,天津港63.5%印粉反弹至875美元/吨,涨幅达24.1%。同期,钢材价格波动幅度远小于矿价。

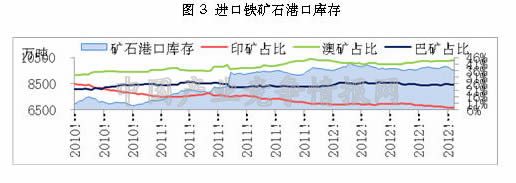

铁矿石港口库存继续攀升。截止9月21日,全国主要港口库存总量9619万吨,较上月同期减少276万吨。分来源地看,澳矿、巴矿和印矿分别为4206万吨、2437万吨和724万吨,分别较上月减少了77万吨、107万吨和96万吨。其中,印矿港口库存自今年5月下旬以来已连续十六周下滑,占港口总比重已降至7.5%。此外,非主流矿港口库存稳步攀升,由年初的21.1%升至23.4%,增加了217万吨。目前,钢材社会库存、钢厂矿石库存已降至较低水平,但港口库存依然高企,显示目前铁矿石仍供大于求,9400万吨以上的库存在较长一段时间内将成为常态。

国产矿价格小幅上涨。在一系列利好政策的带动下,国内铁精粉价格小幅上涨;鉴于进口矿价格反弹幅度较大,内外矿价差不断缩小,部分钢厂开始恢复采购国产矿计划,加上节前的补库存需求,预计后期国内铁精粉价格或会跟随进口矿逐步上行。

2、焦煤、焦炭弱势下行

炼焦煤市场继续下行。国内炼焦煤市场继续以弱势下行为主,在下游打压下,除东北以外各焦煤产区主要大矿9月份出厂价格均有所下调。不过当前焦企和钢企的炼焦煤库存均处于年内低点,加上后期北方气温逐步下降,短期内刚性需求或会得到提振。随着大矿补跌完成以及市场对金九银十的期待,预计炼焦煤价格或逐步止跌。

焦炭价格继续弱势下行。国内焦炭市场继续延续之前的弱势,主流区域下跌幅度继续收窄。受前期钢材价格反弹影响,山西、河北以及山东部分焦化企业有试探性拉涨心态。

3、生铁弱势运行,钢坯波动频繁

生铁市场弱势运行。国内主要地区生铁价格依然维持下行趋势,需求未有明显起色,部分区域价格继续下行,目前上下游价格上涨对生铁市场影响有限。铁厂在产能严重过剩的大环境下,停产状况依然较为严重,加上钢铁行业持续低迷,钢厂对生铁采购价格普遍偏低,短期内部分地区生铁价格仍有下行可能。

钢坯市场价格波动频繁。近期国内钢坯价格波动频繁,各地区钢坯价格均有较大幅度的调整。不过近期钢坯价格的波动带有一定的投机炒作,缺乏终端需求的有效支撑,需谨防市场风险。

4、废钢价格涨跌不一

近期国内废钢价格涨跌不一。华北、华东地区废钢价格受铁矿石和钢坯价格上涨影响明显,其他地区受影响相对较小。目前废钢市场整体需求偏低,钢厂采购积极性不高,加上钢厂减产检修仍在持续,废钢价格上涨缺乏有效支撑。预计短期内废钢价格可能仍以弱势盘整为主。

5、海运市场持续下跌

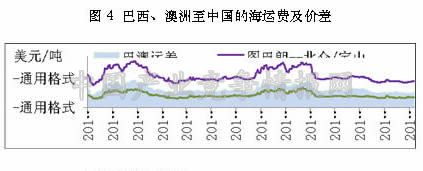

8月海运市场延续上月跌势,BDI一路下跌至709点,创26年来的历史第二低点(2月份BDI创历史第一低点)。海岬型船表现相对较好,月初单边上涨,钢厂补库行为带动了铁矿石进口需求增加,澳洲矿山借此集中发货推涨运费,而随后钢价与矿价双双大跌让市场再次下跌陷入观望状态。8月底至今,因澳洲港口陆续检修造成部分船舶延期和集中发货抬升运费。截止9月14日,巴西和澳大利亚至我国海运费分别为18.16美元/吨和7美元/吨,较上月同期上涨0.6美元/吨和0.3美元/吨。

6、钢材价格止跌回升

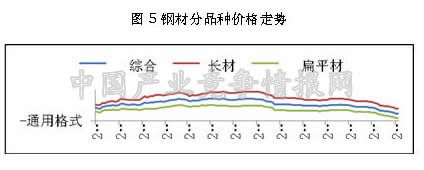

钢材价格止跌回升。8月份国内主要宏观经济指标继续下滑,经济增速继续放缓。不过在9月初发改委公布基建项目审批以及美联储推出量化宽松政策等因素影响下,国内钢材市场价格出现快速反弹。但在目前粗钢产量居高不下,下游行业持续疲软的情况下,整个行业弱势格局难以得到根本性改善。9月份钢材市场或将维持震荡上行走势,但10月份后仍存在风险。

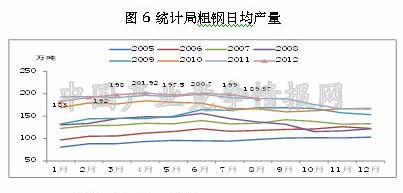

7、近期高炉减产有所减少

8月粗钢产量下降,但近期高炉减产有所减少。国家统计局数据,8月国内粗钢产量5870万吨,同比下降1.7%,为今年2月份以来首次同比下降;日均产量189万吨,较7月减少9.63万吨,为连续第二个月环比下降。中钢协统计会员企业9月上旬粗钢日均产量再次回升,表明目前大中型钢企减产检修恢复明显。而近期钢市的反弹或会刺激部分中小企业复产。因此,短期来看整个行业供给压力依然较大,供需矛盾缓解尚需时日。

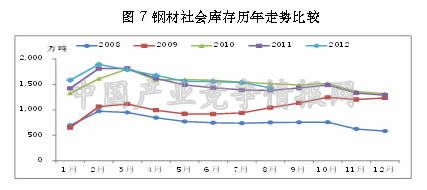

8、社会库存明显下降

受钢市反弹影响,近期社会库存下降明显。受前期钢市反弹影响,近期主要品种社会库存下降明显,截止9月14日,国内钢材社会库存1373万吨,较前一周下降38万吨。往年进入9月,伴随着市场季节性需求的好转,社会库存多回升。在行业供需矛盾难以有效缓解的背景下,市场各方不敢贸然囤货,部分品种的市场资源出现紧张。但随着近期钢材市场反弹,主要品种社会库存或出现反弹。

9、出口持续回落

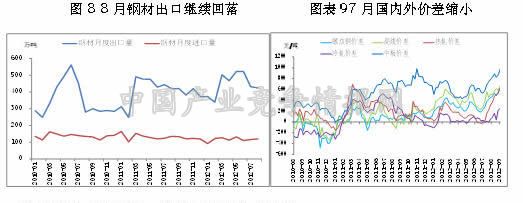

外需低迷,8月钢材出口持续回落。8月国内钢材出口424万吨,月环比下降1.9%,同比增长1.19%。外需持续低迷,6月份国际钢价明显下跌,导致6-7月国内外价差收窄,是8月份出口持续下降的主要原因。尽管8月份国内外价差有所缩小,但鉴于目前外围经济持续低迷,钢铁出口订单不容乐观,中日关系紧张,加上美国量化宽松政策将推升人民币汇率等,将可能影响国内钢材出口,预计短期内国内钢材出口难有明显回升。

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4