2011年,我国用电量平稳较快增长,电力装机规模继续增大,结构调整加快,装备技术水平进一步提高,节能减排取得新进展。全年全社会用电量46,928亿千瓦时;供电标准煤耗330克/千瓦时,线路损失率6.31%,水电装机已突破2.3亿千瓦,在运核电装机容量突破1,200万千瓦,水电、核电、风电等非火电装机比重27.5%。2012年前三季度,受经济增长放缓等因素影响,全社会用电量增速持续低位下行,二季度以来水电发电量持续较快增长,火电发电量增速及火电设备利用小时下降幅度逐月扩大,电煤供应总体平衡,电网投资有所增长,电源投资同比下降。

1.电力装机容量继续增长

近年来,随着我国经济的快速发展,电力行业发展迅速,装机容量、发电量持续增长。我国装机容量从2001年33,849万千瓦增长到2011年的105,576万千瓦;年发电量从2001年14,839亿千瓦时增长到2011年的47,217亿千瓦时。2001年-2011年我国装机容量如下表所示:

我国目前发电企业主要为火电和水电企业,截至2011年12月31日,全国全口径火电装机容量为76,546万千瓦,占总装机容量的72.50%;水电装机容量为23,051万千瓦,占总装机容量的21.83%。截至2011年12月31日各类发电机组的装机容量如下表所示:

2011年我国各类发电机组的装机容量构成情况

截至2012年9月底,全国6000千瓦及以上发电装机容量10.63亿千瓦,其中,水电2.05亿千瓦、火电7.87亿千瓦、核电1257万千瓦、并网风电5521万千瓦。前三季度,全国新增发电生产能力4138万千瓦,同比减少824万千瓦,主要是火电同比减少713万千瓦。

2.电力投资增速有所回落

从固定资产投资来看,电力行业在经历2004-2005年30%-45%的高增长后,2006-2008年明显回落。2009年,电力行业投资增速回升至22.8%。2011年,全国电源工程建设完成投资3,712亿元,电网投资完成3,682亿元,总投资额7,393亿元,与上年基本持平。2011年,全国水电完成投资940亿元,火电1,054亿元,核电740亿元,风电829亿元。

2011年,全国基建新增220千伏及以上输电线路长度和变电设备容量分别为35,071千米和2.09亿千伏安,分别比上年减少9,654千米和0.49亿千伏安。截至2011年底,全国电网220千伏及以上输电线路回路长度、公用变设备容量分别为48.03万千米、21.99亿千伏安,分别比上年增长7.88%和10.50%。

2012年前三季度,全国电力工程完成投资4634亿元,与上年持平;其中,电源完成投资同比下降3.7%,电网完成投资同比增长4.4%。电源投资中,水电投资同比增长29.2%,风电、火电投资同比分别下降28.0%和15.0%,火电完成投资占电源投资的比重为27.0%,同比降低3.6个百分点;核电完成投资同比下降2.3%。

3.发电量稳步增长

2010年,全国发电企业利用小时较2009年全年有所回升,累计达4,650小时,同比提高123小时,增幅为2.72%;2011年发电机组平均利用小时数为4,731小时,同比提高81小时,增幅为1.74%。其中火电为5,294小时,是2008年以来的最高水平,比上年提高264小时,增幅为5.24%;水电为3,028小时,比上年降低376小时,降幅为11.05%。2011年,全国总发电量47,217亿千瓦时,其中,火电机组发电量38,975亿千瓦时,占全国发电量的82.54%,水电机组发电量6,626亿千瓦时,占全国发电量的14.03%。2012年前三季度,全国规模以上电厂发电量同比增长3.6%。其中,受电力消费需求持续回落及水电大发共同影响,火电发电量同比下降0.2%,增速同比降低14.6个百分点,逐季回落;水电发电量同比增长24.3%,逐季明显上升;同期,全国发电设备累计平均利用小时3439小时,同比降低151小时。其中,水电设备平均利用小时2788小时,同比增加416小时;火电设备平均利用小时3707小时,同比降低269小时。

4.电力需求增速回落

随着过去几年国内经济的高速增长,我国电力需求也保持较快的增长速度。2009年上半年,受国际金融危机影响,电力需求持续低迷,用电量和发电量出现负增长。2009年从6月开始,随着国家应对国际金融危机的一揽子措施逐渐取得成效,经济逐渐回暖,电力需求出现同比增长,用电量增速逐月提高。2010年我国经济增长好于预期,全年全社会用电量达41,999亿千瓦时,同比增长14.77%,增速比2009年提高8.33个百分点。2011年,用电量总体保持较高增速。

2011年,全国全社会用电量46,928亿千瓦时,同比增长11.74%。2011年用电量中,第一产业用电量1,015亿千瓦时;第二产业用电量35,185亿千瓦时,其中全国工业用电量为34,633亿千瓦时;第三产业用电量5,082亿千瓦时;城乡居民生活用电量5,646亿千瓦时。2003年-2011年我国全社会用电量情况如下:

2003年-2011年我国全社会用电量情况

2012年前三季度,全国全社会用电量3.69万亿千瓦时,同比增长4.8%,增速同比回落7.1个百分点。其中,第一产业用电量同比下降0.3%。第二产业及其所属工业、制造业用电量同比分别增长2.9%、2.9%和2.3%,增速同比分别回落9.2、9.1和10.1个百分点。

水力发电行业现状

1.水力资源丰富,开发利用率不高,区域特征明显

我国水电资源丰富,理论蕴藏年发电量为6.08万亿千瓦时,技术可开发量为5.4亿千瓦,年发电量2.47万亿千瓦时;经济可开发装机容量4.02亿千瓦,年发电量1.75万亿千瓦时。我国水电资源分布广泛,主要集中在中西部地区的大中型河流上:长江、金沙江、雅砻江、大渡河、乌江、澜沧江、黄河和怒江等干流上的可开发装机容量约占总量的60%。金沙江、雅砻江、大渡河、澜沧江等十三大水电基地,其可开发容量约2.8亿千瓦,具有较为明显的区域性特征。开发程度在地区间差异也很大,2009年底我国水电开发程度为45.7%,其中东部地区水电基本开发完毕,中部地区开发程度达到73%,而西部地区开发程度较低,仅为23%,特别是西南地区仅为17%。

2.水电装机总容量高,占全社会发电量的比例提高空间较大

水电作为可再生的清洁能源,在我国能源发展史中占有极其重要的地位,支撑着经济社会的可持续发展。进入21世纪,随着电力体制改革的推进,调动了全社会参与水电开发建设的积极性,我国水电进入加速发展时期。2004年,以公伯峡水电站1号机组投产为标志,中国水电装机容量突破1亿千瓦,超过美国成为世界水电第一大国。2010年,以小湾水电站4号机组投产为标志,我国水电装机已突破2亿千瓦。举世瞩目的三峡工程,更是世界最大的综合水利枢纽。

目前,中国不但是世界水电装机第一大国,也是世界上在建规模最大、发展速度最快的国家,已逐步成为世界水电创新的中心。2011年,电源重点建设项目投运进一步体现了结构调整的成效,云南四川等地均有大中型水电厂机组相继投产。

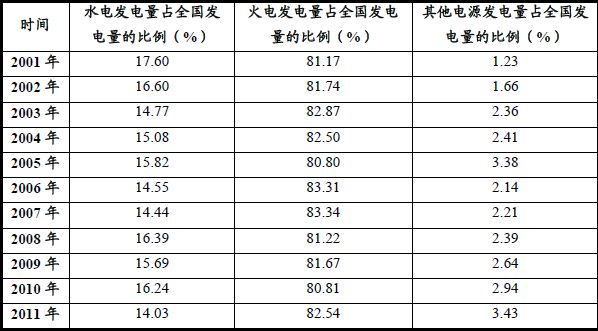

截至2011年末,我国水电装机容量为23,051万千瓦,占发电机组容量的21.83%;2011年我国水电机组发电量6,626亿千瓦时,占全国发电量的14.03%。2001年-2011年,水电、火电及其他电源发电量占比情况如下所示:

2001年-2011年水电、火电及其他电源发电量占比情况

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4