2003年以来,在国家政策的大力支持下,我国风电产业发展迅速,取得了很大的成就。2009年我国风电新增装机容量达到13803.2兆瓦,成为世界上增长速度最快的国家,全球新增装机容量中有近1/3来自中国。2011年我国风电装机容量新增18吉瓦,占全球总增量的2/5,巩固了其全球风电领袖的地位,风电累计装机容量达到62.7吉瓦。

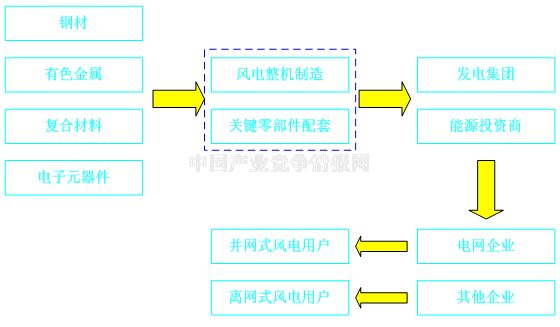

风电产业链包括风机零部件制造、风机制造及风电场的运营三大环节。在风电产业链中,风机设备制造业是最主要的环节,产业链上游是为风电设备制造业提供原材料的厂家,主要包括钢材、有色金属、复合材料、电子元器件等。下游是利用设备发电并将电最终输送给用户,主要以大型国有发电企业集团为主。

下面应用SWOT分析方法来对我国风电产业进行进一步分析。

表:我国风电产业SWOT分析

SWOT分析 | |

优势(S) | 我国地域辽阔,风能资源非常丰富,居世界首位; 我国风电产业快速发展,装机容量大幅增加,居世界前列; 国家大力支持风电产业,出台相关扶持政策及技术许可等; 我国风电产业链上游钢材、有色金属等产业发展态势良好。 |

劣势(W) | 我国本土风电制造业核心技术相对较弱 风电专业人才匮乏; 风电机组运行、维修成本高,风电上网电价较高; 尚未建立行业准入制度和完善的质量认证体系。 |

机会(O) | 全世界要求节能减排、全球风电蒸蒸日上发展的大趋势; 我国风电市场需求巨大; 投资商的情绪高涨,五大电力集团跑马圈“风”,占领优势地盘; 取消“风电设备国产化率要超过70%”政策,外国大型风电制造业进军我国。 |

威胁(T) | 外国技术垄断、许可限制; 投资商对国外品牌的青睐; 装备市场多头竞争的威胁; 研发与创新要比发达国家差一些; 风电机组核心技术被外国掌控,像丹麦、德国等风电大国风电产业发展比较成熟。 |

表:针对SWOT分析采取的策略

针对SWOT分析采取的策略 | |

S/O强势选择 | 快速扩张战略,利用机会,发挥优势,迅速占领市场; 利用市场引力与投资商投资情绪高涨达成战略联盟,强势出击。 |

W/O机遇选择 | 采取引进消化或合作开发战略,促进风电产业链进一步完善,加快掌握核心技术; 采取模仿创新战略,注重产业配套的集群化发展,分别在辅件系统制造技术方面突破,以降低成本为竞争优势。 |

T/S攻守选择 | 用市场影响力、地域优势、服务优势赢得投资、运营商的合作和信任; 采取合作开发战略,注重专项优势的发挥。 |

T/W防御选择 | 采取发展引进策略,使企业正规化; 退出该产业。 |

通过上面的分析可知,风电产业沿产业链纵向整合成为我国风电产业发展的主要趋势。2011年,大唐新能源的母公司大唐集团作为全国第二大风电开发商重组风机制造商华创风能,以70%的股权控股华创风能。在此之前国电集团也通过这种方式成立了国电联合动力技术公司,进军风机市场。这些整合案例进一步说明风电产业链的深度整合将成为今后的发展趋势。

声明:华经视点属原创内容,代表个人观点,授权于中国产业竞争情报网使用;如需转载请保留原意并注明来源:中国产业竞争情报网!

(欢迎社会各界权威人士投递资讯共同交流分享)

中国产业竞争情报网编辑:Larry

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4