一、电力行业整体运行情况

2012年1-11月份,我国宏观经济继续向好,电力行业保持平稳运行态势,电力供需总体平衡,主要指标持续回升。总体来看,电力投资继续向电网投资倾斜,电网投资占比不断提高;另外,虽然电源投资同比仍保持下降态势,但投资结构继续优化,清洁能源发电投资占比同比明显提升;全社会发电量增速继续反弹,火电发电量增速由负转正,但受季节性因素影响,水电发电量增速放缓;用电量延续上月的回升态势,同比增速继续提高,同时工业用电量持续恢复。此外,电力、热力的生产和供应业规模以上企业利润增速继续攀升。

二、电力投资和建设情况

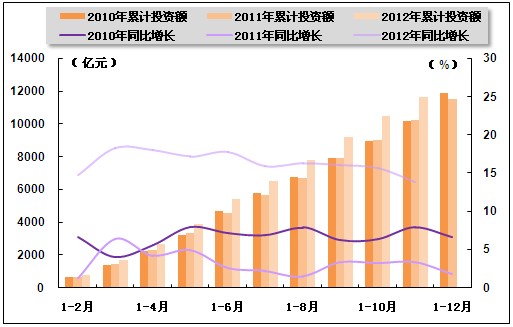

2012年1-11月份,电力、热力生产和供应业固定资产投资仍保持较快增长,但增速连续3个月持续回落,占比与上年同期相比仍略有下降。具体来看,2012年1-11月份,全国固定资产投资(不含农户)326236亿元,同比名义增长20.7%,增速与1-10月份持平。其中,电力、热力生产和供应业固定资产投资完成额为11639亿元,同比增长13.9%,增速比今年1-10月份回落1.8个百分点,与上年同期相比上升10.5个百分点;占全国固定资产投资的比重为3.6%,与今年1-10月份相比持平,与上年同期相比下降0.2个百分点。

图1 2010-2012年电力行业各月累计固定资产投资额及同比增长变动趋势比较

图2 2010-2012年电力行业各月累计投资占全国总投资比重走势比较

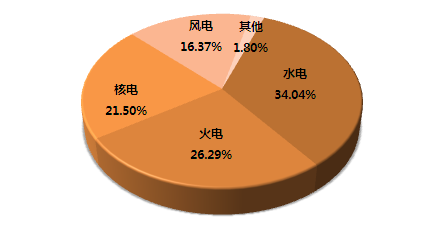

2012年1-11月份,电源工程建设完成投资同比继续减少,其中,火电、风电投资同比持续下降;但水电投资仍保持较快增长,占比明显提高。具体来看,2012年1-11月份,全国电源基本建设完成投资3021亿元,同比下降2.33%。其中,水电完成投资1028亿元,同比增长31.45%;所占比重为34.04%,与上年同期相比提高8.76个百分点。火电完成投资794亿元,同比下降13.23%;所占比重为26.29%,与上年同期相比下降3.29个百分点。核电完成投资650亿元,同比下降1.02%;所占比重为22.50%,与上年同期相比提高0.29个百分点。风电完成投资495亿元,同比下降22.92%;所占比重为16.37%,与上年同期相比下降4.39个百分点。

2012年1-11月份,虽然电源投资规模继续下滑,但水电、核电、风电等清洁能源完成投资占电源完成投资的71.91%,较上年同期上升4.66个百分点,表明电源投资继续向清洁能源倾斜,投资结构继续优化。

图3 2012年1-11月份电源基本建设投资结构

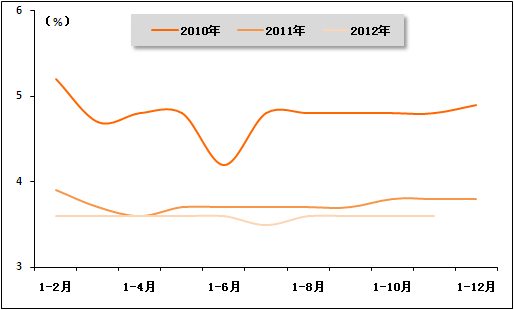

电网基本建设投资规模不断扩大,占比稳步提升,并处于近三年来的较高水平。具体来看,2012年1-11月份,电网基本建设完成投资3179亿元,同比增长2.08%;占电力基本建设投资完成额的比重为51.27%,与今年1-10月份相比提高0.35个百分点,与上年同期相比提高1.11个百分点。

图4 2010-2012年电网基本建设投资占电力基本建设投资完成额比重走势比较

三、电力生产情况

1、发电设备装机容量情况

受电源投资规模下降,尤其是火电投资持续放缓影响,2012年1-11月份,全国电源新增生产能力较上年同期仍明显减少,但随着一批水电机组集中投产,降幅较今年1-10月份有所收窄。具体来看,2012年1-11月份,全国电源新增生产能力(正式投产)5730万千瓦,比上年同期少投产897万千瓦;其中,水电新增生产能力1312万千瓦,比上年同期多投产284万千瓦;火电新增生产能力3558万千瓦,比上年同期少投产1007万千瓦;风电新增生产能力822万千瓦,比上年同期少投产48万千瓦。

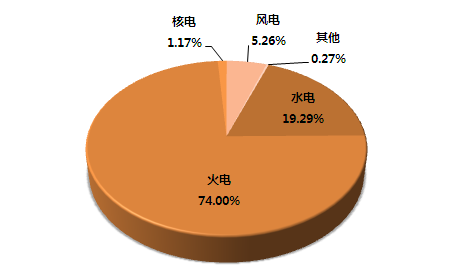

截止2012年11月底,全国6000千瓦及以上电厂发电设备容量107516万千瓦,同比增长8.2%。其中,水电20743万千瓦,同比增长7.8%,占总发电设备容量的比重为19.29%;火电79563万千瓦,同比增长6.7%,占总发电设备容量的比重为74.00%;核电1257万千瓦,同比增长5.6%,占总发电设备容量的比重为1.17%;风电5657万千瓦,同比增长32.9%,占总发电设备容量的比重为5.26%。

图5 2012年11月末全国发电设备容量结构

2、发电量情况

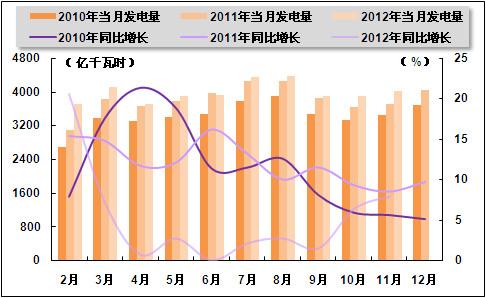

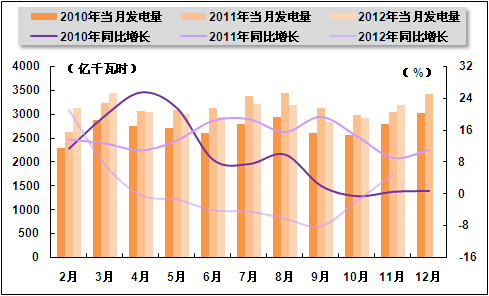

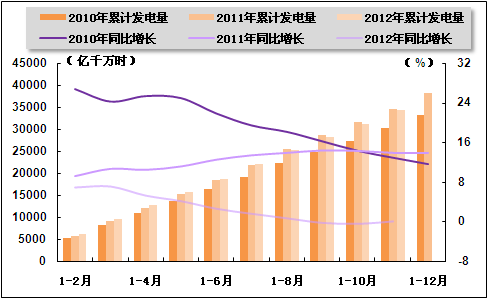

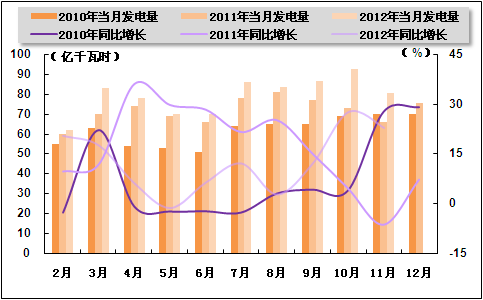

随着用电需求回升,发电量增速继续反弹,11月份单月发电量增速创年内新高。具体来看,2012年1-11月份,全国规模以上发电企业累计完成发电量43843亿千瓦时,同比增长4.4%,增速与今年1-10月份相比上升0.5个百分点,与上年同期相比回落7.6个百分点。其中,11月份,全国规模以上发电企业发电量4011亿千瓦时,同比增长7.9%,增速环比上升1.5个百分点,与上年同期相比回落0.6个百分点。

图6 2010-2012年各月总发电量及同比增长率变动趋势比较

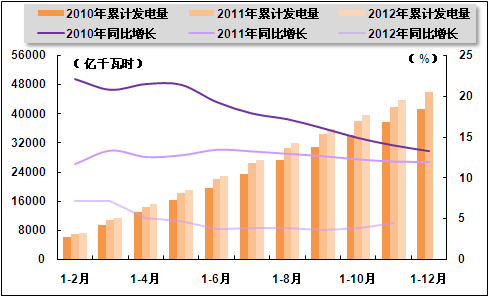

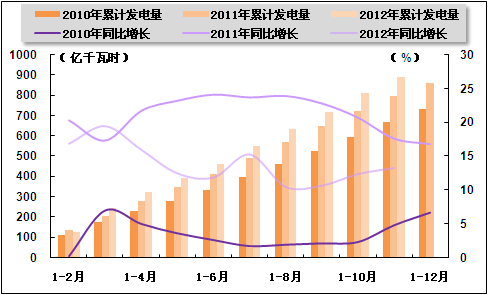

图7 2010-2012年各月累计总发电量及同比增长率变动趋势比较

3、电源结构情况

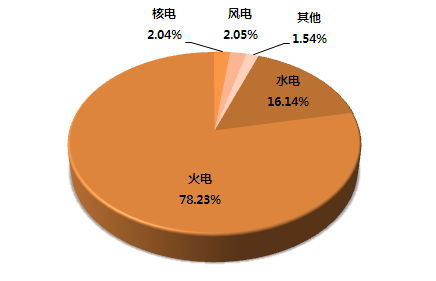

从电源结构来看,清洁能源比重不断增加,电源结构进一步优化。具体来看,2012年1-11月份,水电发电量占全部发电量的比重为16.14%,与上年同期相比提高2.61个百分点;火电发电量占全部发电量的比重为78.23%,与上年同期相比下降4.3个百分点;核电发电量占全部发电量的比重为2.04%,与上年同期相比提高0.14个百分点;风电发电量占全部发电量的比重为2.05%,与上年同期相比提高0.52个百分点。其中,水电、核电和风电合计发电量占全部发电量的比重为20.23%,与上年同期相比提高3.27个百分点。

图8 2012年1-11月份电源结构

火电生产方面,受用电量回升及水电出力下滑影响,2012年11月份,全国共完成火力发电量3194亿千瓦时,同比增长4.9%,结束了2012年4月份以来的持续负增长态势。1-11月份,全国累计完成火电发电量34297亿千瓦时,同比增长0.1%,增速也实现由负转正。

图9 2010-2012年各月火电发电量及同比增长率变动趋势比较

图10 2010-2012年各月累计火电发电量及同比增长率变动趋势比较

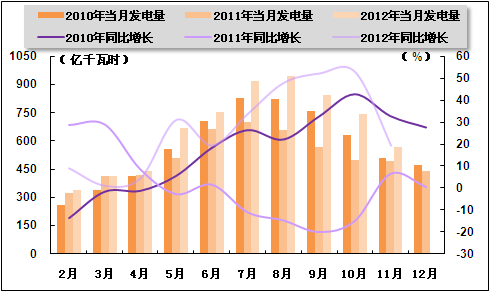

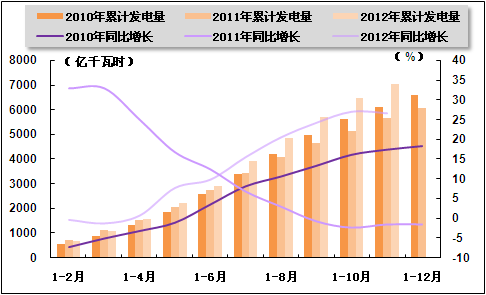

水电生产方面,随着枯水期的来临,水电发电量增速明显回落。具体来看,2012年1-11月份,水电累计发电量7078亿千瓦时,同比增长26.7%,增速与今年1-10月份相比上升0.4个百分点,上年同期为同比下降1.4%。其中,11月份,全国水电发电量完成569亿千瓦时,同比增长19.4%,增速与上月相比回落33.5个百分点,与上年同期相比上升13.1个百分点。

图11 2010-2012年各月水电发电量及同比增长变动趋势比较

图12 2010-2012年各月累计水电发电量及同比增长变动趋势比较

核电和其他新能源发电方面,积极促进新能源发电,节约和代替部分化石能源,是保障我国能源安全、优化能源结构、促进国家经济与社会可持续发展、保护生态环境、应对气候变化、调整产业结构的战略选择。2012年1-11月份,核电累计完成发电量893亿千瓦时,同比增长13.3%;风电累计完成发电量899亿千瓦时,同比增长35.2%。其中,11月份,全国共完成核电发电量81亿千瓦时,同比增长23%;共完成风电发电量99亿千瓦时,同比增长54.2%。

图13 2010-2012年各月核电发电量及同比增长变动趋势比较

图14 2010-2012年各月累计核电发电量及同比增长变动趋势比较

四、电力供应与销售情况

1、供、售电情况

我国电网供售电能力及跨区域输送能力继续增强。2012年1-11月份,电网建设新增220千伏及以上变电容量15084万千伏安、线路长度27510千米。

电网供、售电量稳定增长。具体来看,2012年1-11月份,全国电网供电量40613亿千瓦时,同比增长5.0%;全国电网售电量38115亿千瓦时,较去年同期增长4.8%;全国主要电网统调发受电量38899亿千瓦时,最高发受电电力合计65615万千瓦,较去年同期分别增长3.91%(日均)和2.49%。

2、跨省跨区送电情况

随着电网大范围资源优化配置能力不断提升,跨省、跨区电力电量交易继续保持稳定增长。具体来看,2012年1-11月份,全国跨区送电1862亿千瓦时,同比增长22.30%;各省送出电量合计6613亿千瓦时,同比增长14.15%;进出口电量合计228亿千瓦时,同比增长7.68%;其中,进口电量58亿千瓦时,同比增长9.84%;出口电量170亿千瓦时,同比增长6.97%。

从送电方向上看,2012年1-11月份,华北送华东156亿千瓦时,同比增长6.03%;华北通过特高压送华中88亿千瓦时,同比增长119.84%;东北送华北94亿千瓦时,同比增长2.86%;华东送华中13亿千瓦时,同比减少42.95%;华中送华东511亿千瓦时,同比增长46.54%;华中送南方247亿千瓦时,同比增长6.37%。

西电东送方面,2012年1-11月份,南方电网西电东送1152亿千瓦时,同比增长24.92%;西电送广东1048亿千瓦时,同比增长22.6%;西电送广西104亿千瓦时,同比增长54.25%。其中,11月当月完成西电东送电量95亿千瓦时,同比增长80.18%。

2012年1-11月份全国跨区域送电情况表

| 输电方向 | 输送电量(亿千瓦时) | 同比增长(%) |

| 华北送华东 | 156 | 6.03 |

| 华北通过特高压送华中 | 88 | 119.84 |

| 东北送华北 | 94 | 2.86 |

| 华东送华中 | 13 | -42.95 |

| 华中送华东 | 511 | 46.54 |

| 其中,葛南直流送电 | 54 | -17.8 |

| 龙政直流送电 | 99 | 10.19 |

| 宜华直流送电 | 118 | 9.86 |

| 向上直流送电 | 136 | 146.27 |

| 华中送南方 | 247 | 6.37 |

| 西北通过灵宝变送华中 | 83 | 28.06 |

| 南方电网西电东送 | 1152 | 24.92 |

| 其中,南方电网西电送广东 | 1048 | 22.6 |

| 南方电网西电送广西 | 104 | 54.25 |

五、用电市场情况

1、用电量情况

全社会用电量延续上月的回升态势,同比增速继续提高。具体来看,2012年1-11月份,全社会用电量45028亿千瓦时,同比增长5.09%,增速与今年1-10月份相比上升0.16个百分点。其中,11月份,全社会用电量4139亿千瓦时,同比增长7.58%,创今年3月份以来新高,增速与上月相比上升1.53个百分点。作为经济的先行指标,用电量的连续反弹进一步印证了我国宏观经济企稳复苏。

2、用电结构情况

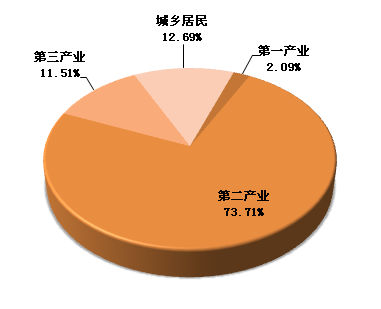

从用电结构来看,第一产业用电量仍呈现负增长;第二产业用电量同比增速继续回升;第三产业用电量及城乡居民生活用电量仍保持平稳较快增长。具体来看,2012年1-11月份,第一产业用电量940亿千瓦时,同比下降0.61%,占全社会用电量的比重为2.09%,对全社会用电量增长的贡献率为-0.3%;第二产业用电量33191亿千瓦时,同比增长3.48%,占全社会用电量的比重为73.71%,对全社会用电量增长的贡献率为51.2%;第三产业用电量5182亿千瓦时,同比增长11.22%,占全社会用电量的比重为11.51%,对全社会用电量增长的贡献率为24.0%;城乡居民生活用电量5714亿千瓦时,同比增长10.56%,占全社会用电量的比重为12.69%,对全社会用电量增长的贡献率为25.0%。

图15 2012年1-11月份全社会用电结构

从工业用电情况来看,工业用电量增速随工业生产的恢复而继续回升。2012年1-11月份,全国工业用电量32642亿千瓦时,同比增长3.44%,增速与今年1-10月份相比上升0.27个百分点,占全社会用电量的比重为72.49%;其中,轻工业用电量5546亿千瓦时,同比增长4.79%,增速与今年1-10月份相比上升0.33个百分点,占全社会用电量的比重为12.32%;重工业用电量27096亿千瓦时,同比增长3.17%,增速与今年1-10月份相比上升0.26个百分点,占全社会用电量的比重为60.18%。其中,11月份,全国工业用电量3101亿千瓦时,同比增长7.0%;重工业用电量2576亿千瓦时,同比增长6.7%。

从高载能行业用电情况来看,2012年1-11月份,四大高载能行业用电量14289亿千瓦时,同比增长2.1%,占全社会用电量的比重为31.7%。其中,化工行业用电量3472亿千瓦时,同比增长7.9%,占全社会用电量的7.7%;建材行业用电量2698亿千瓦时,同比增长0.2%,占全社会用电量的6.0%;钢铁冶炼行业用电量4646亿千瓦时,同比下降4.4%,占全社会用电量的10.3%;有色金属冶炼行业3473亿千瓦时,同比增长7.6%,占全社会用电量比重为7.7%。

3、区域用电情况

从各区域的用电量增长情况来看,2012年1-11月份,各省市用电量均表现为正增长;其中,用电量同比增长超过全国平均水平(5.1%)的省份依次为:新疆(30.17%)、海南(13.98%)、安徽(11.19%)、贵州(10.30%)、云南(9.85%)、陕西(8.22%)、青海(7.06%)、内蒙古(6.80%)、甘肃(6.63%)、江苏(6.41%)、山西(6.09%)、北京(6.03%)。

六、主要技术经济指标完成情况

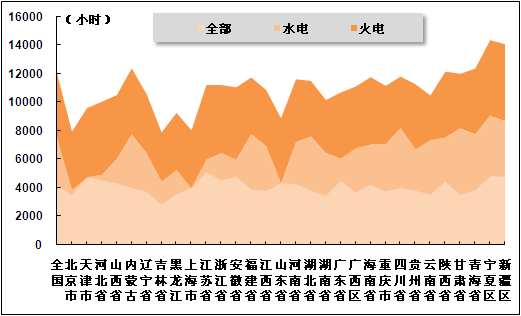

水电利用小时同比继续上升,火电利用小时仍呈现下降态势。具体来看,2012年1-11月份,全国发电设备累计平均利用小时为4174小时,较去年同期下降160小时。其中,水电设备平均利用小时为3351小时,较去年同期上升497小时;增长幅度较上月又有所上升。水电装机规模最大的7个省份中,贵州同比增长1107小时,湖南同比增长894小时,青海同比增长764小时,广西同比增长414小时,四川、湖北、云南同比增长均超过150小时。火电设备平均利用小时为4507小时,较去年同期下降301小时,下降较多的省份是:河南省(同比下降531小时)、浙江省(同比下降428小时),山西和广东同比降低也均超过300小时。火电设备平均利用小时高于全国平均水平的省份依次为新疆、宁夏、江苏、河北、安徽、天津、浙江、海南、广东、内蒙古、陕西、青海、贵州、山东。

图16 2012年11月全国各地区发电设备累计平均利用小时比较

2012年1-11月份,全国供电煤耗率为324克/千瓦时,较去年同期下降4克/千瓦时。全国发电厂累计厂用电率5.43%,其中水电0.38%,火电6.17%。

七、企业经营情况

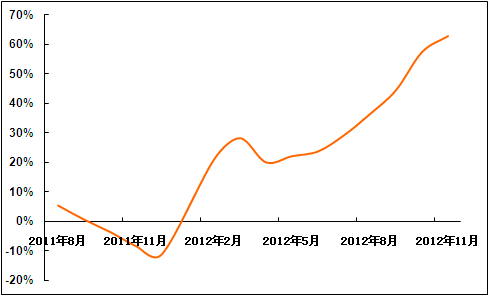

2012年1-11月份,宏观经济继续向好,发、用电量仍保持回升态势;同时随着主要燃料价格的持续低位运行,电力行业经营状况继续向好,整体盈利能力不断提升,利润增速持续攀升。国家统计局2012年12月27日发布数据显示,2012年1-11月份,全国规模以上工业企业实现利润46625亿元,同比增长3%。在41个工业大类行业中,30个行业利润同比增长,10个行业同比下降,1个行业继续亏损。其中,电力、热力生产和供应业实现利润同比增速攀升至62.9%,增幅比今年1-10月份上升5.4个百分点,上年同期为同比下降8.3%。

图17 2011年8月-2012年11月电力、热力生产和供应业利润增长变化趋势

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4