2012年,受世界经济持续低迷、国内经济增速放缓影响,全社会用电量同比增长5.5%,增速较上年回落6.5个百分点。第三产业和城乡居民生活用电量保持两位数增长,第一产业用电量与上年基本持平,第二产业尤其是高耗能行业用电量增速回落幅度较大,是全社会用电量增速回落的根本拉动因素。电力供应能力稳步增加,完成投资额有所下降;来水较好水电大发,水电设备利用小时同比提高536小时;电煤供应总体平稳,火电设备利用小时同比下降340小时;并网风电装机容量超过6000万千瓦,发电量超过1000亿千瓦时,风电设备利用小时同比增加18小时,但东北地区风电设备利用小时比上年有所下降;太阳能发电量增长四倍以上。火电机组供电标准煤耗以及烟尘、二氧化硫、氮氧化物排放绩效值均比上年有所下降。全国电力供需总体平衡,东北和西北地区电力供应能力有一定富余,南方电网区域在前四月有少量错峰限电。

2013年,我国经济将继续趋稳回升,带动用电需求增速回升,预计国内生产总值增长7.5%-9.0%、推荐8.0%左右,相应地全社会用电量同比增长6.5%-8.5%、推荐7.5%左右。预计年底全国全口径发电装机容量12.3亿千瓦左右,全年发电设备利用小时4700-4800小时,其中火电5050-5150小时、较上年有所增加,全国电煤供应总体平稳,局部地区电煤运输偏紧。全年全国电力供需总体平衡,东北地区电力富余增加,西北地区仍有电力富余,华东及华北地区的部分省份在部分高峰时段可能有少量电力缺口。

一、2012年全国电力供需情况分析

(一)全社会用电量增速大幅回落,用电量步入个位数增长时期

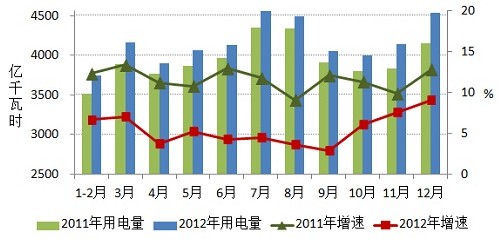

根据中国电力企业联合会2012年全国电力工业年快报统计(下同),2012年全国全社会用电量4.96万亿千瓦时,同比增长5.5%,增速比上年回落6.5个百分点,各季度增速分别为6.8%、4.3%、3.6%和7.3%,与同期GDP增速变化趋势相吻合。用电增速回落到个位数,既是受世界经济持续低迷、国家宏观调控共同作用带来的国内经济增长放缓所致,更是我国经济经历三十年高速增长、从工业化初、中期转入中后期发展阶段所必经的国内经济转型期在电力工业的具体体现。

图1 2011-2012年分月全社会用电量及其增速统计图

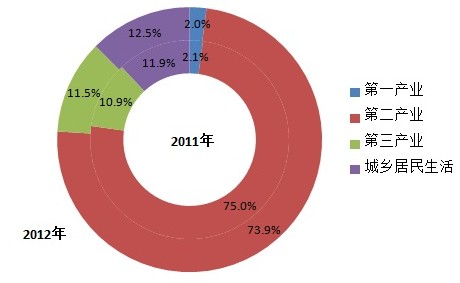

分产业看,2012年,第一产业用电量与上年持平。第二产业用电量同比增长3.9%,其中化工、建材、黑色金属冶炼和有色金属冶炼四大高耗能行业合计用电量同比增长2.7%,增速比上年回落10.8个百分点,四大高耗能行业用电量增长对全社会用电量增长的贡献率(即四大高耗能行业用电增长量占全社会用电增长量的比重)比上年降低了20.3个百分点,反映出四大高耗能行业用电增速大幅回落是第二产业及全社会用电量增速回落的根本原因;第四季度,由于市场预期转暖及补库存等因素,四大高耗能行业用电量增速回升至7.6%,对全社会用电量增长的贡献率回升到33.3%,明显高于前三季度的贡献率(7.1%),带动全社会用电量增速快速回升。第三产业及城乡居民生活用电量分别比上年增长11.5%、10.7%,对全社会用电量增长的贡献率分别高出上年10.3和12.9个百分点,延续了近年来对全社会用电量增长起到明显支撑作用的特征。

图2 2011、2012年电力消费结构图

图3 2009-2012年各产业及居民用电对全社会用电增长贡献率图

(二)电力供应能力继续增强,结构进一步优化

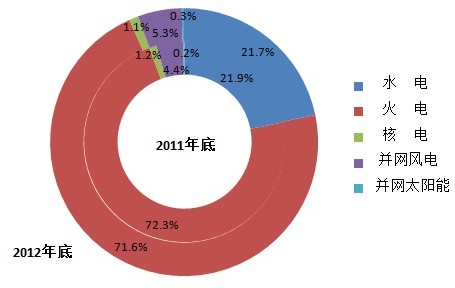

2012年,基建新增发电设备容量8020万千瓦,年底全国发电装机11.45亿千瓦,同比增长7.8%;完成投资7466亿元,同比下降1.9%;全口径发电量4.98万亿千瓦时、同比增长5.2%,发电设备平均利用小时4572小时、同比下降158小时。

图4 2011、2012年底发电设备容量结构图

全国水电年底装机2.49亿千瓦,同比增长6.8%;投资同比增长31.5%;发电量同比增长29.3%,水电设备平均利用小时比上年提高536小时。

并网风电年底装机6083万千瓦,跃居世界第一;发电量1004亿千瓦时,首次超过核电发电量;风电设备平均利用小时比上年提高18小时,风电利用率略有提高,其中分散开发的省份利用小时较高,供应能力富裕且集中开发的东北地区有所下降。

并网太阳能年底装机328万千瓦,同比增长47.8%;发电量35亿千瓦时,比上年增长4.1倍。

核电年底装机1257万千瓦,与上年持平;发电量982亿千瓦时,同比增长12.6%。

火电完成投资继续下降,年底装机8.19亿千瓦,同比增长6.6%,所占全国装机容量比重较上年回落0.7个百分点;电煤供应总体平稳,发电量同比增长0.3%,全国火电设备平均利用小时比上年降低340小时。

全国火电机组供电标准煤耗326克/千瓦时,同比下降3克/千瓦时;烟气脱硫机组占煤电机组的比例约为90%;烟气脱硝机组容量达到2.3亿千瓦,同比增长65%;烟尘、二氧化硫、氮氧化物排放绩效值均比上年有所下降。

2012年,全国跨区送电量2018亿千瓦时、同比增长20.2%,跨省输出电量7222亿千瓦时、同比增长14.2%。其中,西北外送电量同比增长9.1%;华中外送同比增长38.0%,包括送华东增长48.2%、送西北增长146.5%、通过特高压送华北同比增长231.9%;南方电网区域西电东送电量1243亿千瓦时、同比增长28.3%,增速较上年提高41.5个百分点。

(三)全国电力供需总体平衡

2012年,全国电力供需总体平衡。华北、华东和华中区域电力供需平衡;东北和西北区域电力供应能力富余;南方区域前紧后松、总体平衡,在前四月出现少量错峰限电。

二、2013年全国电力供需形势预测

(一)国内经济企稳回升,用电增速有所回升

2013年是全面贯彻落实党的十八大精神的开局年,也是实施“十二五”规划承前启后的重要年份,在以往五年规划的第三年和地方政府换届年都会出现以基建投资拉动为主的投资高峰,同时,我国将继续实施积极的财政政策和稳健的货币政策,前期稳增长系列政策的效果也将进一步显现,国际经济形势也可能会有所好转,尽管目前国内外经济形势还存在较大的不确定性以及国家继续推动经济结构调整,但总体来看,我国经济企稳回升的势头有望进一步巩固。中央经济工作会议确定了国内生产总值增长7.5%左右的目标,结合历年来实际执行结果大多超过预期值的实际,综合各方预测结果,初步预测2013年GDP增长7.5%-9.0%、推荐8.0%左右,相应全国全社会用电量增长6.5%-8.5%,推荐5.33万亿千瓦时左右、增长7.5%左右。其中,第一产业用电增长4.0%-6.0%,第二产业用电增长5.5%-7.5%,第三产业和城乡居民生活用电增长继续保持10.0%-12.0%。

(二)新增发电装机超过上年,火电新增装机继续减少

预计2013年全国新增装机8700万千瓦左右,其中火电4000万千瓦左右。预计2013年底全国发电装机12.3亿千瓦左右,发电装机规模有望跃居世界第一,其中水电2.8亿千瓦、火电8.6亿千瓦、核电1478万千瓦、并网风电7500万千瓦、并网太阳能600万千瓦左右(若国家政策及时出台并落实到位,有望超过1000万千瓦)。

(三)影响电力供需的外部因素分析

气候变化频繁以及可能出现的极端气候将对电力供需产生较大影响。近年来,冬季供暖和夏季降温负荷增长较快,在全社会用电负荷中的比重稳步提高,同时,近几年气候变化频繁、气温波动加剧,气候对用电负荷的影响越来越明显。2013年如果出现持续高温高湿度天气,将可能出现降温负荷集中释放的情况,因此需要重视迎峰度夏期间极端高温天气出现的可能性以及对电力保障能力和电力供需平衡的影响。

上年蓄水情况能够保证汛前水电生产,但全年来水情况存在不确定性。来水情况对大部分地区尤其是水电比重偏大地区(如华中和南方电网地区)的电力供需影响很大。2012年底,国家电网公司经营区域重点水电厂蓄能值同比增加27亿千瓦时,南方电网公司经营区域三大流域蓄能值同比增加155亿千瓦时,水电厂蓄水情况较好将有利于保证汛前水电生产,但汛期及汛后水电来水情况仍有较大的不确定性。

电煤供应总体平稳,局部地区电煤运输偏紧。预计2013年煤炭进口量继续保持较大规模,国内电煤供应及市场煤炭价格总体平稳,考虑到重点合同电煤价格并轨影响及铁路运输价格上涨,以及受极端天气、来水及运输条件等多重因素影响,局部地区、部分时段存在煤炭市场短缺、煤炭价格上涨的可能,全年到厂电煤价格较上年很可能在波动中略有上升。考虑到山西、内蒙古、新疆等主要煤炭基地的跨区外运通道能力并未明显提高,煤炭运输瓶颈问题没有得到根本解决,在需求回升的环境下,在用煤高峰时段,部分地区尤其是煤炭主要外送基地仍可能存在运输能力偏紧的情况。

天然气供应总体偏紧,部分地区较为严重。当前我国天然气市场供需两旺,天然气供应总体偏紧,去冬今春迎峰度冬期间,各地天然气需求量迅速上升,部分地区尤其是华东、南方等区域受天然气气源、管网、储气库等因素影响,在用气高峰时段天然气供应紧张,影响部分天然气发电机组顶峰发电,今年初浙江等地已出现此种情况。2013年天然气价格改革可能逐步在全国大范围推广,将推高天然气发电成本,而当前我国天然气发电价格机制尚未形成,给燃气发电企业的经营状况带来风险,也将影响到天然气发电机组的顶峰发电能力。

(四)2013年全国电力供需总体平衡

根据预测和初步平衡,2013年全国电力供需总体平衡,东北地区供应富余能力增加;西北地区供应能力有一定富余;南方区域电力供需平衡有余;华中区域电力供需总体平衡;受跨区通道能力制约、部分机组停机进行脱硝改造以及天然气供应紧张等因素影响,考虑高温、来水等不确定性,华东和华北地区的部分省份在部分高峰时段可能有少量电力缺口。预计全年发电设备利用小时4700-4800小时,其中火电设备利用小时5050-5150小时,均比2012年有所提高。

中国产业竞争情报网相关研究成果《电力项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4