一、我国钢铁业产能过剩现状

我国钢铁行业经过了10余年的高速发展,至2012年已经成为世界范围内的第一产钢大国,钢铁工业在我国经济建设过程中无疑起到了重要的推动作用。然而在长期粗放式增长的背景下,钢铁业的供需矛盾也逐渐恶化,2008年金融危机爆发后,钢铁行业长期积累的矛盾便凸显出来,在危机后的几年时间内,我国钢铁业从供求双双高速增长的黄金时期进入成本高企、盈利艰难的低迷时期。以2012年数据为例,国内80家重点大、中型钢铁企业累计实现销售收入为35441亿元,实现利润15.8亿元,销售利润率仅为0.04%,近乎于零。

1、我国钢铁企业产业集中度过低

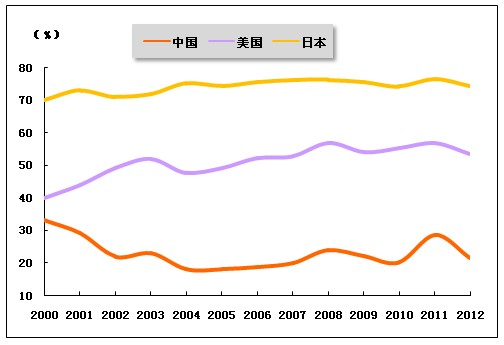

我国钢铁企业数量众多,且分布较为分散,产业集中度与发达国家相比处于较低水平。以CR4为衡量指标(该国前4名钢铁企业粗钢产量占本国比重),可以发现我国相对于美国和日本,指标数值处于较低水平,美国CR4指标基本在50左右,从整体趋势上看是逐步提高的,日本CR4指标一直维持在70以上,显示出较高的产业集中度,而我国指标整体上出现下降走势,平均值仅为22.91。

产业集中度低下反映出我国中小钢铁企业数量过多的现状,2012年我国共有钢铁企业11031家,其中,中、小型钢铁企业有10608家,占钢铁企业总数的96.2%,大型钢铁企业占比过少。企业数量过多、分布过于分散造成钢铁产品供给的增长速度大大超过需求的增长速度,经过多年依靠扩产为主要方式的增长后,供求矛盾逐步显现出来。产业集中度过低是阻碍钢铁业发展亟待解决的问题,我国尚没有出现安赛乐米塔尔规模的世界级大型钢铁企业,在这方面还与世界先进的钢铁生产国存在一定差距。

表 1 2000年-2012年中国、美国、日本钢铁产业集中度比较(CR4)

| 时间 | 中国 | 美国 | 日本 |

| 2000年 | 33 | 40 | 70 |

| 2001年 | 29 | 44 | 73 |

| 2002年 | 22 | 49 | 71 |

| 2003年 | 23 | 52 | 72 |

| 2004年 | 18 | 47.65 | 75.1 |

| 2005年 | 17.95 | 49.13 | 74.4 |

| 2006年 | 18.7 | 52.19 | 75.7 |

| 2007年 | 20 | 52.75 | 76.2 |

| 2008年 | 23.9 | 56.84 | 76.3 |

| 2009年 | 22.1 | 54.1 | 75.6 |

| 2010年 | 20.2 | 55.2 | 74.2 |

| 2011年 | 28.51 | 56.9 | 76.5 |

| 2012年 | 21.5 | 53.3 | 74.3 |

| 平均值 | 22.91 | 51 | 74.18 |

图 1 2000年-2012年中国、美国、日本钢铁产业集中度(CR4)走势图

2、多年过剩钢铁产品难以消化

在上世纪90年代,我国经济步入快速发展轨道,对于钢铁产品的需求量较大,在此期间钢铁业并不存在产能过剩,而进入2000年以后,由于钢铁产量增长过快,导致需求缺口越来越小,之后逐步发展为供过于求的状态,经过多年累积,产能过剩的状态已经愈发严重。统计数据显示:2004年我国钢材产量为3亿吨,而表观消费量为3.2亿吨,需求缺口达2000万吨,2005年缺口缩小为800万吨,2006年开始,钢材产量便超过表观消费量形成积压产量,2006年-2012年国内钢材产量为49.34亿吨,表观消费量为47.13亿吨,过剩产量达2.2亿吨,而实际情况中由于实际消费量要低于表观消费量,过剩产量要比统计数据更高。

二、我国钢铁业产能过剩形成的原因

1、行业投资过度造成产能过度释放

1996年我国粗钢产量首次突破1亿吨,在此后的10多年中,粗钢产量逐步攀升,钢铁工业也成为国内经济发展的支柱产业之一,工业建设、房地产市场及汽车业等耗钢行业的快速增长也形成了对钢材的巨大需求,此时的钢铁行业前景一片大好,于是国有及民间资本纷纷进入钢铁行业,大范围投资建厂,钢铁行业可谓是一路高歌猛进。

在巨大的发展潜力和利润空间的吸引下,钢铁业投资快速增长,这也使得未来投资空间被过度透支。数据显示,2002年以来,我国钢铁业固定资产投资呈现出快速增加态势,2002-2009年,钢铁业固定资产投资年均增长率达到了20%以上,已经超过同期全社会固定资产投资的平均增速,近年来钢铁业固定资产投资增幅的最高值甚至接近了100%。投资过度必然带来产能的过度释放,同时,投资的快速增加也给钢铁业产能过剩埋下了伏笔,2000-2012年期间,民营钢铁企业数量快速增长,到2012年末我国民营钢铁企业的钢铁产量已超过国有钢铁企业的总产量,占全国钢铁产量的50%以上。而钢铁下游需求却没有保持持续增长,最终在宏观经济增速下行的背景下,钢铁行业供需矛盾爆发,导致全行业陷入低盈利甚至亏损境地。

2、地方政府出于政绩因素放行不达标项目并最终导致产能过剩

我国从1994年开始实行了分税制的财政体制,各地方政府收入主要构成包括营业税、所得税及增值税等税收收入。为追求利益最大化、完成政府的政绩目标,各个地方政府纷纷把目光投向了对地方GDP和财政税收规模及其增长速度贡献大的钢铁行业。在地方政府政绩目标及其短期行为的影响下,为发展钢铁行业,某些地方政府利用行政管制等手段,将土地、行业融资成本等要素的价格予以压制,对一些没有达到国家环保准入门槛的钢铁企业和钢铁投资项目也纷纷放行,使得投资进入钢铁行业的成本及难度大大降低,造成各地钢铁产能大增,最终导致全国范围内的产能过剩。

3、对行业下游的需求状况判断失误

我国钢铁业大发展是建立在经济建设巨大需求的背景之下,自我国实行市场经济体制以来,诸多工业行业迎来了巨大的发展空间,房地产业、汽车制造业以及全国范围内工业生产的高速增长为钢铁业提供了良好的发展机遇。短时间内需求的增长使众多钢铁企业过分乐观,在钢铁产量不断创出新高的过程中,我国钢铁企业却忽略了下游需求的增长情况,即便是在2008年金融危机后,我国粗钢产量依然呈现逐年上升态势,与下游需求量严重背离,在短短几年时间内,由于需求严重不足,曾经处于黄金时期的钢铁行业迅速衰退。

三、解决钢铁业产能过剩的相关建议

1、借鉴先进经验,完善产业政策

行业的相关产业政策对行业发展起到指导与规划的作用,完善的产业政策能够持续引导产业向健康、可持续的方向发展,我国钢铁业与先进国家相比尚存在较大差距,产业政策方面还需要向其他国家学习改进,以完善自身政策体系,更好地为我国钢铁行业服务。从日本与韩国两国产业政策发展经验来看,产业政策需要与钢铁行业的发展阶段保持一致,这样能够更好地推动行业进步,如在产业成长期日韩两国政府均对钢铁业进行了高度干预,日本政府对钢铁业干预的重点在于提高行业装备水平,从前期设备引进到后期的自主研发,政府发挥了对于民间资本的引导作用,使钢铁业能够顺利获得资金;韩国则在钢铁业成长期采取重点扶持政策,通过补助、保护等政策使本国钢铁行业发展到一定规模后便将政策重点转向提高技术含量等方面,刺激行业的创新能力。

日本钢铁业在产能扩张的同时,注重发展技术与产业布局,但忽略了能耗和环境问题,导致日本以环境的破坏和能源的大量消耗为代价换来了工业化的高度发展,而韩国在钢铁业发展之初就吸取了日本的教训,在大力发展钢铁业的同时还注重环保与能耗问题,这种做法非常值得我国借鉴。我国目前仍处于工业化初级阶段,钢铁业也正由成长期向成熟期迈进,产能规模已经很大,接下来的发展重点已经转向技术创新、产业结构升级、节能环保等问题,产业政策是否能够符合本阶段特点将成为行业发展的关键。

2、通过并购重组打造大型钢铁集团

对于目前我国的钢铁业而言,要提高行业竞争力,改善行业运行状况,必须要提高行业集中度,建立具有国际竞争力的大型钢铁集团。从全国钢铁业发展历史来看,并购重组是组建大型钢铁集团的主要途径,世界几大钢铁集团均是由并购重组而来。1901年,美国卡内基钢铁公司与联合钢铁公司等10余家企业进行合并,形成了美国钢铁公司,美国钢铁公司作为美国最大的钢铁企业控制了美国65%以上的钢铁生产量,其后又陆续兼并了数十家钢铁企业,几乎垄断了美国的钢铁市场。2006年,米塔尔钢铁公司收购了欧洲最大的钢铁集团安赛乐,成为了世界最大的钢铁企业,其规模比日本新日铁与韩国浦项的总和还大。通过近年来全球钢铁业并购的特点可以看出,组建大型钢铁集团已经成为钢铁业发展的大趋势,我国应借鉴世界先进钢铁企业的并购经验,利用已有的产能优势,加快并购重组的进程,以达到提高产业集中度、化解产能过剩的目的。

3、加强行业协会的引导作用

我国钢铁企业数量众多,在统一管理上难度较大,此时各地的钢铁工业协会管理与调控方面就起到了重要作用,通过对会员企业信息的收集,及时分析当地钢铁企业生产及投资状况,建立合适的预警机制,从产量、需求等信息中发现问题,以避免钢铁行业扎堆投资,同时利用协会平台组织各个钢铁企业定期进行交流,引导企业更理性地进行投资生产,从而达到调控产能的目的。

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4