一、水运业固定资产投资完成情况

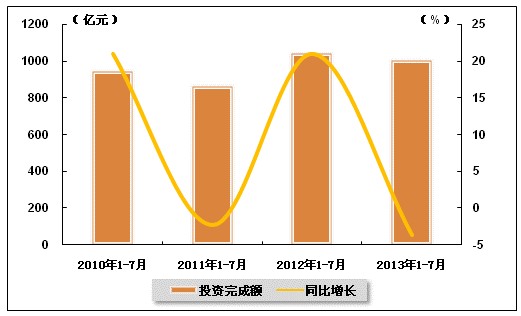

水运业固定资产投资较2012年同期有所下降。2013年1-7月,水路运输业城镇固定资产投资累计完成1005.44亿元,比上年同期下降3.7%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期相比回落0.1个百分点。

表1 2012年7月-2013年7月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2012年1-7月 | 1044.11 | 21.1 | 0.6 |

| 2012年1-8月 | 1187.45 | 11.5 | 0.5 |

| 2012年1-9月 | 1357.52 | 9.5 | 0.5 |

| 2012年1-10月 | 1495.35 | 3.4 | 0.5 |

| 2012年1-11月 | 1664.48 | 4.5 | 0.5 |

| 2012年1-12月 | 1967.58 | 2.1 | 0.5 |

| 2013年1-2月 | 156.25 | -24.6 | 0.6 |

| 2013年1-3月 | 319.13 | -3.7 | 0.5 |

| 2013年1-4月 | 471.26 | -2.4 | 0.5 |

| 2013年1-5月 | 642.95 | -5.4 | 0.5 |

| 2013年1-6月 | 819.89 | -5.4 | 0.5 |

| 2013年1-7月 | 1005.44 | -3.7 | 0.5 |

图1 2010-2013年同期水路运输业固定资产投资完成额及增速比较

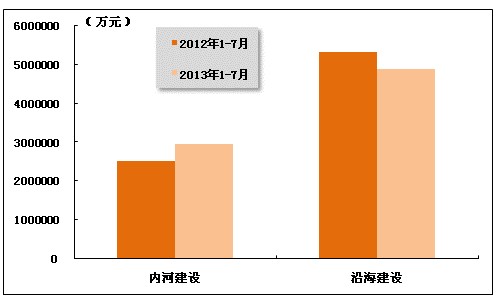

在今年水运投资当中,内河建设投资有所增长,而沿海建设投资增速较往年同期有所放缓。2013年1-7月,内河建设和沿海建设完成固定资产投资额分别达到2962790万元和4892753万元。内河建设累计同比上升17.83%,沿海建设累计同比下降8.18%。

图2 2012-2013年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

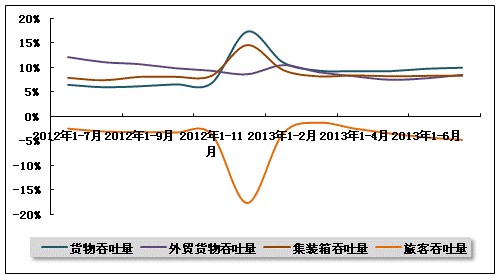

2013年7月份,全国规模以上港口货物吞吐量、外贸吞吐量增长速度较6月有所回升,集装箱吞吐量增速保持平稳,旅客吞吐量继续下滑。从总体运行情况看,港口主要生产指标表现较为稳定,今年以来的港口生产形势良好。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

2013年1-7月,规模以上港口完成货物吞吐量612123万吨,同比增长10.1%,增速较去年同期加快3.5个百分点,环比加快0.2个百分点。其中,沿海港口完成60837万吨,同比增长9.9%;内河港口完成28562万吨,同比增长9.9%。

2013年7月,全国规模以上港口完成货物吞吐量90127万吨,同比增长11.8%。其中,沿海港口完成421334万吨,内河港口完成190790万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响。

表2 2012年7月-2013年7月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年7月 | 80642 | 554855 | 6.6 |

| 2012年8月 | 79204 | 635039 | 6.1 |

| 2012年9月 | 83749 | 719515 | 6.3 |

| 2012年10月 | 85403 | 806057 | 6.7 |

| 2012年11月 | 84598 | 890960 | 6.9 |

| 2013年1月 | 86198 | 86198 | 17.5 |

| 2013年2月 | 73621 | 161262 | 11.2 |

| 2013年3月 | 87079 | 247578 | 9.5 |

| 2013年4月 | 88882 | 337785 | 9.4 |

| 2013年5月 | 91173 | 430383 | 9.4 |

| 2013年6月 | 89399 | 520972 | 9.9 |

| 2013年7月 | 90127 | 612123 | 10.1 |

表3 2013年7月规模以上港口货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 612,123 | 90,127 | 10.1 |

| 1.沿海合计 | 421,334 | 61,409 | 10.1 |

| 大连 | 24,116 | 3,428 | 11.4 |

| 营口 | 19,371 | 2,736 | 10.6 |

| 秦皇岛 | 15,580 | 2,128 | -1.9 |

| 黄骅 | 9,520 | 1,293 | 33.7 |

| 唐山 | 24,864 | 3,631 | 23.8 |

| 天津 | 29,465 | 4,448 | 7.9 |

| 烟台 | 13,168 | 1,840 | 12.8 |

| 青岛 | 26,754 | 3,708 | 10.9 |

| 日照 | 18,573 | 2,636 | 10.5 |

| 上海 | 39,769 | 5,840 | 6.6 |

| 连云港 | 10,966 | 1,553 | 7.4 |

| 宁波-舟山港 | 47,798 | 7,211 | 8.8 |

| 福州 | 7,021 | 1,032 | 13 |

| 泉州 | 6,172 | 910 | 3.8 |

| 厦门 | 10,773 | 1,650 | 13.1 |

| 深圳 | 13,619 | 2,061 | 4.3 |

| 广州 | 25,890 | 3,865 | 5.2 |

| 湛江 | 10,538 | 1,330 | 6.2 |

| 北部湾港 | 10,080 | 1,599 | 2.8 |

| 2.内河合计 | 190,790 | 28,717 | 10.2 |

| 南京 | 11,412 | 1,690 | 11 |

| 镇江 | 8,166 | 1,165 | 7.4 |

| 苏州 | 26,878 | 4,049 | 11.6 |

| 南通 | 11,454 | 1,730 | 7.2 |

| 江阴 | 7,517 | 1,030 | -0.1 |

| 泰州 | 8,564 | 1,250 | 17.8 |

| 无锡 | 4,663 | 715 | 28.5 |

| 上海 | 5,326 | 890 | -3.6 |

| 杭州 | 5,083 | 772 | 2.4 |

| 嘉兴内河 | 6,229 | 975 | 2.3 |

| 湖州 | 9,745 | 1,692 | 3.7 |

| 芜湖 | 5,036 | 750 | 6.9 |

| 武汉 | 4,618 | 715 | 5.2 |

| 岳阳 | 5,594 | 878 | 3.4 |

| 佛山 | 3,002 | 433 | 2.1 |

| 重庆 | 7,555 | 1019 | 9.1 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

2、规模以上港口外贸货物吞吐量完成情况

2013年1-7月,规模以上港口完成外贸货物吞吐量192183万吨,同比增长8.6%,增速较去年同期放慢3.5个百分点,环比加快0.7个百分点。其中,沿海港口完成175052万吨,同比增长8.5%;内河港口完成17131万吨,同比增长9.7%。

2013年7月,规模以上港口完成外贸货物吞吐量27996万吨,同比增长12.2%。其中,沿海港口完成25478万吨,内河港口完成2518万吨。

外贸货物吞吐量增速的平稳增长与进出口数据的平稳运行有很大的关系。据海关统计,7月份,我国进出口总值2.19万亿元人民币(折合3541.6亿美元),比去年同期(下同)增长7.8%,呈现企稳回升态势。其中出口1.15万亿元人民币(折合1859.9亿美元),增长5.1%;进口1.04万亿元人民币(折合1681.7亿美元),增长10.9%;7月份出口、进口同比增速相比6月份双双由负转正,当月贸易顺差1097.7亿元人民币(折合178.2亿美元),收窄29.6%。

表4 2012年7月-2013年7月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年7月 | 24947 | 176432 | 12.1 |

| 2012年8月 | 24272 | 201176 | 11.1 |

| 2012年9月 | 24875 | 226018 | 10.7 |

| 2012年10月 | 25160 | 251384 | 9.9 |

| 2012年11月 | 25261 | 276735 | 9.4 |

| 2013年1月 | 28148 | 28148 | 8.7 |

| 2013年2月 | 24685 | 53477 | 10.5 |

| 2013年3月 | 27227 | 80449 | 9.1 |

| 2013年4月 | 26782 | 107517 | 8.3 |

| 2013年5月 | 28002 | 135903 | 7.6 |

| 2013年6月 | 27384 | 163488 | 7.9 |

| 2013年7月 | 27996 | 192183 | 8.6 |

表5 2013年7月规模以上港口外贸货物吞吐量完成情况比较表

单位:万吨,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 192,183 | 27,996 | 8.6 |

| 1.沿海合计 | 175,052 | 25,478 | 8.5 |

| 大连 | 6,830 | 948 | 6.6 |

| 营口 | 3,509 | 425 | 14.6 |

| 秦皇岛 | 816 | 88 | 5.4 |

| 黄骅 | 778 | 107 | 56.7 |

| 唐山 | 12,506 | 1,770 | 16.7 |

| 天津 | 15,766 | 2,079 | 14.2 |

| 烟台 | 5,156 | 799 | 19.4 |

| 青岛 | 18,366 | 2,637 | 7.3 |

| 日照 | 13,121 | 1,764 | 8.6 |

| 上海 | 21,923 | 3,231 | 3.5 |

| 连云港 | 5,757 | 790 | -1.8 |

| 宁波-舟山港 | 22,706 | 3,575 | 10.9 |

| 福州 | 3353 | 442 | 21.6 |

| 泉州 | 1353 | 200 | 6.3 |

| 厦门 | 5,313 | 805 | 8.2 |

| 深圳 | 10,514 | 1,641 | 3.8 |

| 广州 | 6,235 | 950 | -0.8 |

| 湛江 | 3,410 | 490 | 1 |

| 北部湾港 | 6,241 | 1027 | 4.6 |

| 2.内河合计 | 17,131 | 2,518 | 9.7 |

| 南京 | 1267 | 170 | 24.6 |

| 镇江 | 1558 | 225 | 24 |

| 苏州 | 6,502 | 1001 | 6.8 |

| 南通 | 2477 | 360 | 10.3 |

| 江阴 | 906 | 110 | 2.9 |

| 泰州 | 599 | 100 | -7.2 |

| 无锡 | 10 | 1 | 26.5 |

| 湖州 | 26 | 5 | 145.4 |

| 芜湖 | 108 | 16 | 16.6 |

| 武汉 | 324 | 53 | 18.8 |

| 岳阳 | 116 | 15 | -7 |

| 佛山 | 1274 | 196 | 7.7 |

| 重庆 | 252 | 39 | 9.1 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

2013年1-7月,规模以上港口完成集装箱吞吐量10800.39万TEU,同比增长8.3%,增速比去年同期加快0.4个百分点,环比持平。其中,沿海港口完成9620.8万TEU,同比增长7.9%;内河港口完成1179.59万TEU,同比增长11.8%。

2013年7月,规模以上港口完成集装箱吞吐量1649.5万TEU,同比增长9.2%。其中,沿海港口完成1467.72万TEU,内河港口完成181.78万TEU。

表6 2012年7月-2013年7月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年7月 | 1510.47 | 9957.19 | 7.9 |

| 2012年8月 | 1511.64 | 11480.49 | 7.4 |

| 2012年9月 | 1587.65 | 13093.64 | 8.1 |

| 2012年10月 | 1508.22 | 14610.19 | 8.1 |

| 2012年11月 | 1527.95 | 16148.72 | 8.3 |

| 2013年1月 | 1549.99 | 1549.99 | 14.6 |

| 2013年2月 | 1217.96 | 2792.33 | 9.5 |

| 2013年3月 | 1529.03 | 4304.07 | 8.2 |

| 2013年4月 | 1573.71 | 5896.37 | 8.4 |

| 2013年5月 | 1613.47 | 7526.49 | 8.2 |

| 2013年6月 | 1604.09 | 9146.62 | 8.3 |

| 2013年7月 | 1649.5 | 10800.39 | 8.3 |

表7 2013年7月规模以上港口集装箱吞吐量完成情况比较表

单位:万TEU,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 10800.39 | 1649.5 | 8.3 |

| 1.沿海合计 | 9620.8 | 1467.72 | 7.9 |

| 大连 | 532.08 | 85.36 | 22.5 |

| 营口 | 312.11 | 43.6 | 9.7 |

| 天津 | 759.28 | 108.5 | 9.5 |

| 青岛 | 931.22 | 131.07 | 10 |

| 上海 | 1930.61 | 298 | 3.2 |

| 连云港 | 317.44 | 46 | 11.4 |

| 宁波-舟山港 | 1012.37 | 159.01 | 6.7 |

| 厦门 | 442.56 | 68.97 | 15.3 |

| 深圳 | 1313.39 | 207.35 | 2.2 |

| 广州 | 840.81 | 131.2 | 3.2 |

| 2.内河合计 | 1179.59 | 181.78 | 11.8 |

| 苏州 | 344.67 | 55.69 | 15.9 |

| 佛山 | 154.85 | 23.38 | 1 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

2013年1-7月,规模以上港口完成旅客吞吐量5090万人,同比下降4.7%,降幅环比有所扩大。其中沿海港口完成4210万人,同比下降2.0%;内河港口完成880万人,同比下降15.6%。

2013年7月,规模以上港口完成旅客吞吐量773万人。其中沿海港口完成648万人,内河港口完成125万人。

表8 2012年7月-2013年7月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2012年7月 | 833 | 5324 | -2.4 |

| 2012年8月 | 818 | 6159 | -3 |

| 2012年9月 | 704 | 6856 | -3.1 |

| 2012年10月 | 771 | 7613 | -3.2 |

| 2012年11月 | 638 | 8257 | -3.5 |

| 2013年1月 | 652 | 652 | -17.6 |

| 2013年2月 | 896 | 1525 | -3.4 |

| 2013年3月 | 711 | 2236 | -1.2 |

| 2013年4月 | 708 | 2979 | -2.4 |

| 2013年5月 | 671 | 3664 | -3.4 |

| 2013年6月 | 633 | 4304 | -4.2 |

| 2013年7月 | 773 | 5090 | -4.7 |

表9 2013年7月规模以上港口旅客吞吐量完成情况比较表

单位:万人,%

| 自年初累计 | 当月完成 | 累计同比增长 | |

| 全国总计 | 5,090 | 773 | -4.7 |

| 1.沿海合计 | 4,210 | 648 | -2 |

| 大连 | 345 | 83 | -8.2 |

| 烟台 | 239 | 50 | -3.7 |

| 宁波-舟山港 | 210 | 31 | -22.7 |

| 厦门 | 584 | 83 | -11.3 |

| 深圳 | 277 | 41 | 14.3 |

| 珠海 | 342 | 51 | 7.4 |

| 湛江 | 804 | 103 | 4.4 |

| 海口 | 832 | 104 | 3.7 |

| 2.内河合计 | 880 | 125 | -15.6 |

| 重庆 | 617 | 91 | -13.2 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

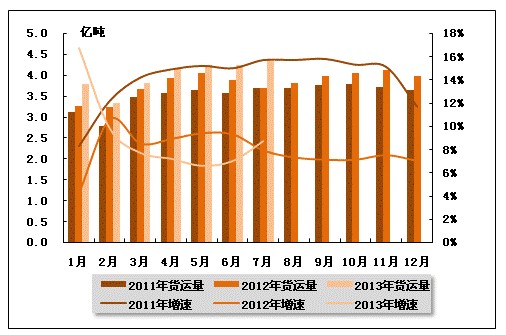

从货运量来看,2013年7月,全国水路货运量达到4.38亿吨。统计数据显示,2013年1-7月,全国水路货运量达到27.89亿吨,累计同比增长8.7%,增速同比加快0.8个百分点,环比加快1.7个百分点。

图4 2011-2013年同期水路货运量及当年累计增速比较

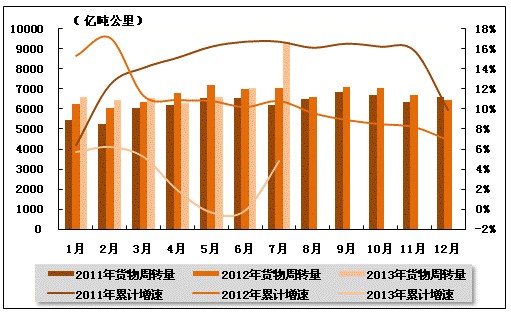

从货物周转量来看,2013年7月,全国水运货物周转量达到9349.87亿吨公里。统计数据显示,2013年1-7月,全国水运货物周转量达到48945.38亿吨公里,累计同比增长4.8%,增速同比下降5.4个百分点,而上月是负增长。

图5 2011-2013年同期水运货物周转量及当年累计增速比较

(2)客运情况

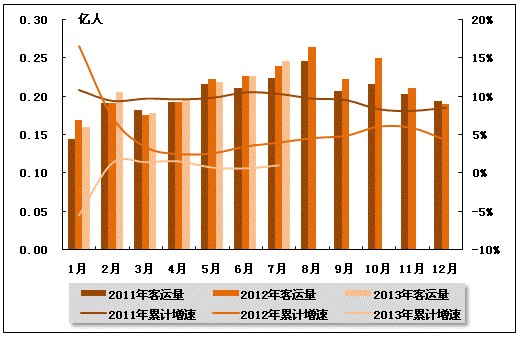

从客运量来看,2013年7月,全国水路客运量达到0.25。统计数据显示,2013年1-7月,全国水路客运量达到1.43,累计同比增长1.0%,增速同比下降3个百分点,环比加快0.4个百分点。

图6 2011-2013年同期水路客运量及当年累计增速比较

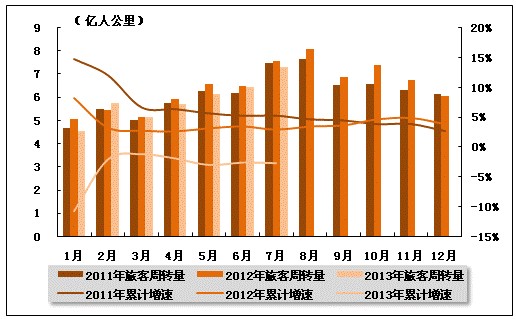

从旅客周转量来看,2013年7月,全国水运旅客周转量达到7.31亿人公里。统计数据显示,2013年1-7月,全国水运旅客周转量达到41.05亿人公里,累计同比下降2.7%,降幅环比有所扩大,而上年同期是正增长。

图7 2011-2013年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

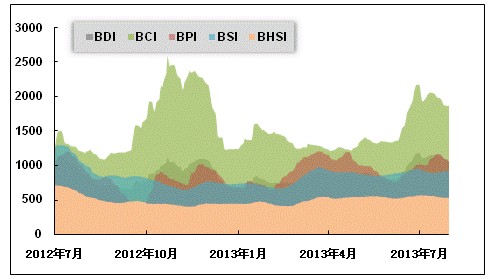

2013年7月,国际干散货运价整体震荡。从月度运价均值来看,7月份,波罗的海干散货综合运价指数(BDI)平均值为1123点,比上月均值上升18.52%;波罗的海海岬型船运价指数(BCI)平均值为1986点,比上月均值上升20.19%;波罗的海巴拿马型船运价指数(BPI)平均值为1084点,比上月均值上升24.61%;波罗的海超灵便型船运价指数(BSI)平均值为914点,比上月均值上升0.58%;波罗的海灵便型船运价指数(BHSI)平均值为553点,比上月均值上升2.56%。从月末运价指数来看,截至7月31日,BDI报收于1062点,较上月底下降9.31%;BCI报收于1881点,较上月底下降13.12%;BPI报收于1057点,较上月底上升4.97%;BSI报收于912点,较上月底下降4.40%;BHSI报收于531点,较上月底下降5.85%。

月初,进入三季度,钢材市场传统需求淡季,看空气氛来袭,远程铁矿石货盘淡出市场,大船市场运价由升转跌。煤炭市场船运毫无旺季迹象、粮食船运仍相对稳定。上海航运交易所发布的中国进口干散货运价指数(CDFI)显示,中国进口干散货市场海岬型船运价先扬后抑、巴拿马型船运价小幅上涨、超灵便型船运价稳中有涨。月中,大西洋往返及大西洋至远东市场货盘再度给予市场支撑,海岬型船和巴拿马型船市场止跌回升,其中海岬型船运价回升比较明显。月末,远程铁矿石船运有所增加,东澳煤炭船运尚可,南美和美湾粮食船运放缓,镍矿市场持续低迷,导致中国进口干散货市场海岬型船、巴拿马型船和超灵便型船市场运价表现相对平稳。

图8 2012年7月-2013年7月波罗的海干散货运价指数变化趋势

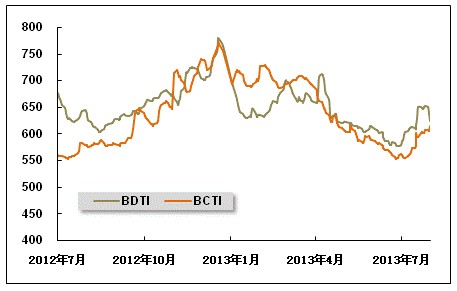

(2)波罗的海油轮运价指数走势

2013年7月,波罗的海油轮运价指数震荡上扬。7月份,波罗的海原油运价指数(BDTI)平均值为621点,比上月均值上升5.30%;波罗的海成品油运价指数(BDTI)平均值为583点,比上月均值上升2.38%。从月末运价指数来看,截至7月31日,BDTI报收于624点,较上月底上升8.15%;BCTI报收于615点,较上月底上升9.63%。

月初,因管道数次事故和恶劣天气因素,伊拉克原油出口减少。同时,美国原油库存降幅超出预计,呈现2013年来同期的最大降幅。国际油价随之上涨,国际原油运输市场成交增加,运价回升。月中,随着夏季汽油需求增强,加之新管道投入试运行,纽交所原油交割点库欣的原油库存大幅跌落,美国原油价上涨并带动全球行情。国际原油运输市场运价持续上行,大船成交有所收敛。下旬,受到美国库存下降支撑与美元指数反弹拖累,国际原油运输市场成交萎缩,VLCC行情下降。月末,中国制造业数据疲弱,加之对英美两地原油价差的投机者获利了结,国际原油价格有所下降。国际原油运输市场总体量增价涨,各船型市场表现分化。VLCC行情继续下降,其他船型运价上涨。

图9 2012年7月-2013年7月世界油轮运价走势

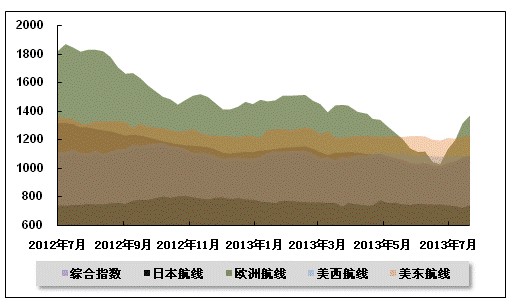

(3)中国出口集装箱运价指数走势

7月,中国出口集装箱运输市场总体行情稳中有升,但各航线运价走势涨跌不一。在欧地、北美等主干航线旺季货量的支撑下,航商强力推涨运价;但其他次干、南北航线供大于求的形势导致运价继续下滑。7月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1051.7点,较6月平均上涨2.5%;上海出口集装箱运价指数平均值为1096.1点,较6月平均上涨11.4%。

欧地航线:运价上升。随着夏季传统出货旺季的逐步来临,7月货量表现出较为稳定的上升势头,加上6月以来各大船公司开始控制舱位供给(据Alphaliner数据显示,6、7月份亚欧航线运力配置规模呈逐月下降趋势,7月周舱位供给量约为36.6万TEU,比上年同期下降5.8%),供大于求的形势明显缓和,船舶平均舱位利用率攀升至90%以上,部分航次接近满舱。鉴于此,船公司本轮的涨价计划执行得较为顺利,多数船公司于7月第一周上调市场运价,部分月初观望的船公司也于第二周跟涨;下半月部分航次运价出现回落,但跌幅不大,至月底多数航次运价保持在1300美元/TEU左右。总体而言,得益于市场基本面的支撑,船公司7月旺季的涨价行动基本告捷,涨价幅度得以较好落实,运价水平呈明显回升态势。7月26日,上海航运交易所发布的中国出口至欧洲航线运价指数为1370.02点,较6月同期上涨33.4%。地中海航线,逐步临近夏季出货旺季尾声,市场行情开始降温。上半月运输需求表现尚可,船舶平均舱位利用率仍维持在九成左右,运价受欧洲航线涨价鼓舞同步上升,但由于前期运价基数相对较高,且供求关系支撑力度不足,涨价幅度仅在100~200美元/TEU左右;下半月货量增速开始放缓,船公司加大了对各口岸的揽货力度,运价水平出现下跌势头。7月26日,上海航运交易所发布的中国出口至地中海航线运价指数为1530.21点,较6月同期上涨10.7%。

北美航线:运价小幅反弹。尽管美国经济的复苏推动运输需求稳步上升,但今年以来北美航线的运力扩张步伐更快(据Alphaliner数据显示,7月份北美航线周舱位供给量约为41.0万TEU,比上年同期增长约8%),货量增幅较之于运力涨幅仍显杯水车薪,美西、美东航线船舶平均舱位利用率均维持在85%~90%之间水平。受此影响,7月上旬的涨价计划执行受阻,虽部分船公司仍于月初调涨运价,但仍有部分数量的船公司不断推迟涨价计划,终至不了了之,而月初涨价的船公司也于月中回调价格。美西航线由于运力升级力度大于美东,运价的下行速度也快于后者,至月底运价涨幅已基本被尽数蚕食。7月26日,上海航运交易所发布的中国出口至美西、美东航线运价指数分别为1085.79点、1224.75点,分别较6月同期上涨0.4%、2.8%。

澳新行情:持续低迷。澳新航线运输需求延续6月的低迷态势,导致6月部分船公司的新增运力至今难以完全消化,加上亚澳运价协议组织(AADA)运力控制计划临近尾声,市场上价格竞争更为激烈,运价水平低位下探,部分航次最低运价已跌破500美元/TEU。7月26日,上海航运交易所发布的中国出口至澳新航线运价指数为870.58点,较6月同期下跌7.3%,创今年以来的最低值。

波红航线:运价滑坡。7月受收货地斋月影响较为严重,运输需求明显收缩,供求关系进一步恶化,部分航次舱位利用率下滑至七成左右。下半月起部分非正式运价组织(IRA)成员采用轮流停航的收缩措施,并籍此上调运价,但由于供求关系改善力度不足,运价涨幅甚小,总体跌势未能扭转。7月26日,上海航运交易所发布的中国出口至波红航线运价指数为921.11点,较6月同期下跌16.0%,为7月各航线跌幅之首。

南美航线:运价总体下行。尽管临近传统旺季,但市场行情表现低迷。南美东航线,受巴西“罢工潮”影响,运输需求上升乏力,加上船公司大幅扩张运力供给,导致供求失衡进一步加剧,市场运价逐周下滑,至月底部分航次运价已跌破750美元/TEU;南美西岸运输需求较东岸为好,但仍无法填补过剩运力,运价自月中大幅上调后迅速回落,至7月底多数航次运价下滑至1300美元/TEU左右。7月26日,上海航运交易所发布的中国出口至南美航线运价指数为733.15点,较6月同期下跌7.4%。

日本航线:基本稳定。日本航线,市场货量保持平稳,上海港船舶平均舱位利用率在70%左右,市场运价保持稳定。7月26日,上海航运交易所发布的中国出口至日本航线运价指数报736.86点,与6月同期基本持平。

图10 2012年7月-2013年7月中国出口集装箱运价指数走势

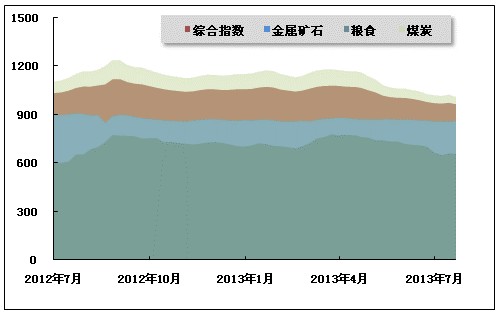

(4)中国沿海(散货)运价指数走势

虽然沿海散货运输市场已进入传统旺季,但需求低迷的基本面未出现根本性转变。7月,沿海散货运输市场运价持续探底,仅月末在高温及台风双重带动下才小幅回升。7月26日,上海航运交易所发布的沿海(散货)综合运价指数报收963.30点,较6月同期下跌1.4%,7月平均指数较6月下跌2.3%。煤炭、金属矿石、粮食货种指数月平均值较6月均有不同程度下跌。

煤炭运输:上半月,攀升的温度并未令煤炭市场升温,下游耗煤行业整体不景气,电厂电煤库存高位运行,煤炭需求量远未达到往年同期水平。市场货源稀缺,北方发运港煤炭运输均以长协为主。为促进销售,国内煤炭企业加大了促销力度,神华、中煤等大型煤企纷纷下调煤炭挂牌价格,7月26日环渤海动力煤平均价格指数收报于578点,为指数发布以来最低值。贸易商怀揣“买涨不买跌”心理,采购积极性较弱。今年以来一直由于价格优势挤占国内煤炭市场的进口煤运量7月也出现下降。据悉,由于煤价关系,进口煤出现大范围违约现象,同等价位下,货主宁愿选择质量更高的内贸煤炭,导致大量进口煤堆积华南港口无法卸港。航运企业面对无货可拉的尴尬窘境,封船停航现象持续增多,煤炭运价一度探底。月末,在煤企的优惠政策、持续多日高温影响及台风过境的共同作用下,电厂纷纷补库备战恶劣天气,运输货源主要来源于部分电厂小范围补库,运价小幅回升,但依旧低位徘徊。

金属矿石运输:沿海金属矿石运输市场7月成交清淡,由于进入传统钢材淡季,钢材需求不佳,钢厂采购节奏缓慢,多数钢厂维持低库存,库存水平维持在10天左右。低库存拉动钢材价格较之前好转,7月22日多家钢厂上调出厂价格,加大市场信心。但是需求仍旧疲弱,钢市失衡的基本面难改,铁矿石运价未见起色。7月26日,金属矿石货种运价指数报收861.60点,月平均较6月下跌1.0%。

原油及成品油运输:随着第三季度北方炼厂陆续开始检修,中石油下海量持续减少,油运形势仍然不容乐观。7月26日,上海航运交易所发布的成品油运价指数为1223.72点,月平均较6月下跌1.5%;原油运价指数为1597.14点,与6月持平。

粮食运输:7月,粮食南北价格倒挂现象严重,月中虽出现短暂缓解,但贸易商利润有限,揽货积极性不高。而在7月港口加强安全检查和恶劣天气共同影响下,港口作业效率下滑,增加船运成本,贸易商观望情绪浓厚,市场运价低位徘徊。7月26日,粮食货种运价指数报收658.51点,较6月同期下跌6.2%,月平均较6月下跌7.4%。

图11 2012年7月-2013年7月中国沿海(散货)运价指数走势

- 北京关于申报2017年度商业便民服务设施项目投资补助的通知

- 国家税务总局关于停止执行《注册税务师管理暂行办法》第二十三条有关规定的通知

- 广东省发展改革委关于取消气象部门部分行政审批中介服务收费项目的通知

- 中宣部、国家新闻出版广电总局、国家发改委、财政部、商务部、税务总局、等《关于支持实体书店发展的指导意见》

- 工信部关于征求《电动客车安全技术条件》(征求意见稿)意见的通知

- 环保部 国家发改委 工信部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见

- 工信部、国家发展改革委、国家能源局、国家煤矿安监局关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知

- 财政部关于印发《工业企业结构调整专项奖补资金管理办法》的通知

- 四川省知识产权工作领导小组关于印发《2016年四川省知识产权战略纲要实施推进计划》的通知

- 四川省知识产权局关于2016年专利实施与促进专项资金安排情况的公告