一、水运业固定资产投资完成情况

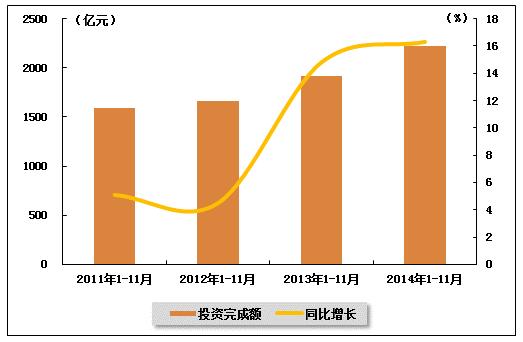

2014年1-11月,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,2014年1-11月,水路运输业城镇固定资产投资累计完成2222.62亿元,同比增长16.3%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年11月-2014年11月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

| 2014年1-9月 | 1800.69 | 22.1 | 0.5 |

| 2014年1-10月 | 2024.05 | 18.4 | 0.5 |

| 2014年1-11月 | 2222.62 | 16.3 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

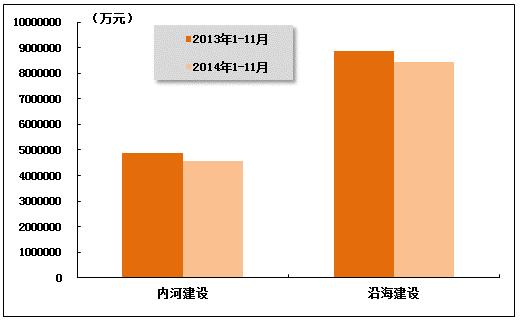

在今年水运投资当中,内河建设投资与沿海建设投资均较上年有不同程度的回落。2014年1-11月,内河建设和沿海建设完成固定资产投资额分别达到4565755万元和8433200万元。内河建设累计同比下降6.67%,沿海建设累计同比下降4.94%。

图 2 2013-2014年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

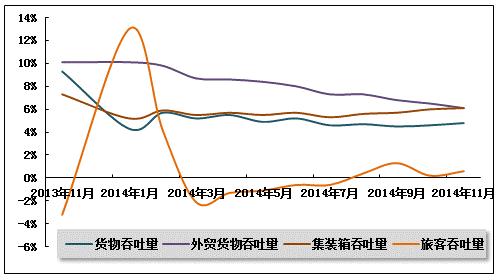

2014年11月,全国规模以上港口总体运行平稳。其中外贸吞吐量、集装箱吞吐量增速稳中有降。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量保持平稳增长。2014年1-11月,规模以上港口完成货物吞吐量1022690万吨,同比增长4.8%,增速较去年同期放慢4.6个百分点。其中,沿海港口完成706247万吨,增长5.7%;内河港口完成316443万吨,增长2.9%。

11月,规模以上港口完成货物吞吐量95173万吨,同比增长5.9%,增速较10月份加快0.4个百分点。其中,沿海港口完成64220万吨,增长6.0%;内河港口完成30953万吨,增长5.7%。

表 2 2013年11月-2014年11月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年11月 | 88957 | 974935 | 9.3 |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

| 2014年9月 | 93124 | 831553 | 4.5 |

| 2013年10月 | 94474 | 926451 | 4.6 |

| 2013年11月 | 95173 | 1022690 | 4.8 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速回落。2014年1-11月,规模以上港口完成外贸货物吞吐量323927万吨,同比增长6.1%,增速较去年同期放慢4.1个百分点。其中,沿海港口完成294833万吨,增长6.1%;内河港口完成29094万吨,增长6.6%。

11月,规模以上港口完成外贸货物吞吐量28666万吨,同比增长1.3%,增速较10月份放慢2.6个百分点。其中,沿海港口完成26027万吨,增长1.2%;内河港口完成2639万吨,增长2.3%。

表 3 2013年11月-2014年11月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年11月 | 28003 | 304979 | 10.1 |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

| 2014年9月 | 28555 | 265901 | 6.8 |

| 2014年10月 | 28813 | 294917 | 6.5 |

| 2014年11月 | 28666 | 323927 | 6.1 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速小幅放缓。2014年1-11月,规模以上港口完成集装箱吞吐量18422.07万TEU,同比增长6.1%,增速较去年同期放慢1.3个百分点。其中,沿海港口完成16570.83万TEU,增长6.9%;内河港口完成1851.24万TEU,与去年同期基本持平。

11月,规模以上港口完成集装箱吞吐量1755.81万TEU,同比增长6.6%,增速较10月份放慢1.6个百分点。其中,沿海港口完成1574.66万TEU,增长7.0%;内河港口完成181.15万TEU,增长3.7%。

表 4 2013年11月-2014年11月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

| 2014年9月 | 1725.95 | 14897.01 | 5.7 |

| 2014年10月 | 1737.74 | 16655.01 | 6 |

| 2014年11月 | 1755.81 | 18422.07 | 6.1 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量保持稳定。2014年1-11月,规模以上港口完成旅客吞吐量7999万人/次,同比增长0.6%。其中,沿海港口完成6778万人/次,增长3.4%;内河港口完成1222万人/次,下降12.6%。

11月份,规模以上港口完成旅客吞吐量613万人/次,与去年同期基本持平。其中,沿海港口完成502万人/次,增长5.0%;内河港口完成111万人/次,下降14.5%。

表 5 2013年11月-2014年11月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年11月 | 628 | 7969 | -3.2 |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

| 2014年9月 | 714 | 6677 | 1.3 |

| 2014年10月 | 730 | 7357 | 0.2 |

| 2014年11月 | 613 | 7999 | 0.6 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

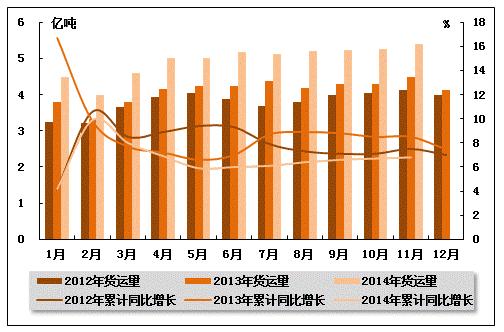

从货运量来看,2014年11月,全国水路货运量达到5.39亿吨。统计数据显示,2014年1-11月,全国水路货运量达到54.51亿吨,累计同比增长6.80%,增速同比下降1.7个百分点,环比加快0.1个百分点。

图 4 2012-2014年同期水路货运量及当年累计增速比较

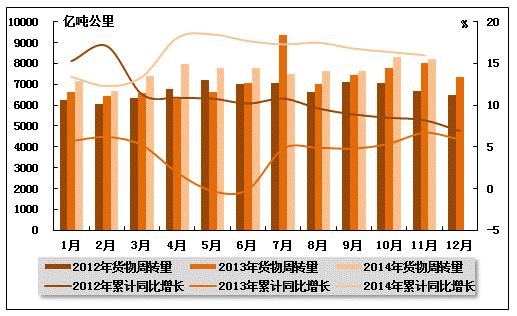

从货物周转量来看,2014年11月,全国水运货物周转量达到8204.13亿吨公里。统计数据显示,2014年1-11月,全国水运货物周转量达到84055.98亿吨公里,累计同比增长16.0%,增速同比加快9.3个百分点,环比降低0.4个百分点。

图 5 2012-2014年同期水运货物周转量及当年累计增速比较

(2)客运情况

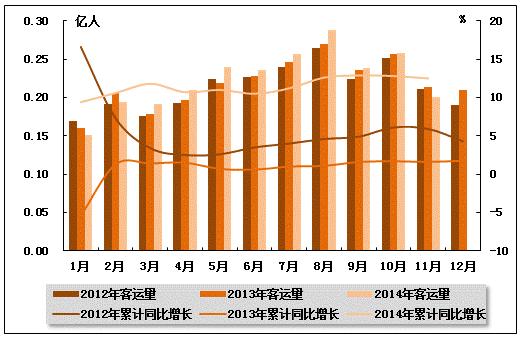

从客运量来看,2014年11月,全国水路客运量达到0.20亿人。统计数据显示,2014年1-11月,全国水路客运量达到2.46亿人,累计同比增长12.5%,增速同比加快10.9个百分点,环比下降0.3个百分点。

图 6 2012-2014年同期水路客运量及当年累计增速比较

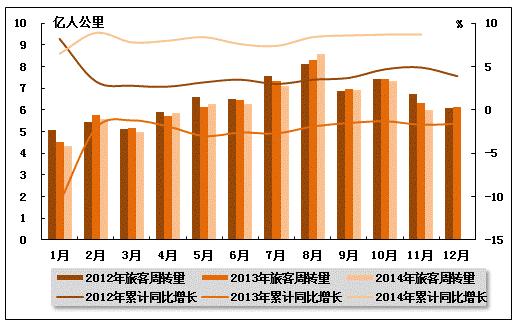

从旅客周转量来看,2014年11月,全国水运旅客周转量达到6.00亿人公里。统计数据显示,2014年1-11月,全国水运旅客周转量达到69.21亿人公里,累计同比增长8.7%,增速环比持平,而上年同期是负增长。

图 7 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

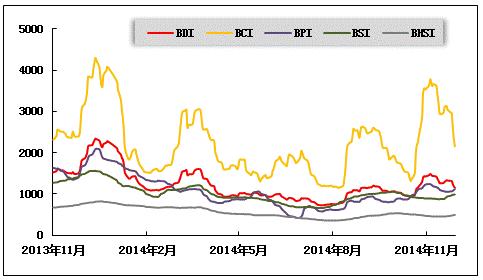

(1)波罗的海干散货运价指数走势

2014年11月,干散货运输的传统旺季拉动运价指数冲高回落。从月度运价均值来看,11月份,波罗的海干散货综合运价指数(BDI)平均值为1332点,比上月均值上升21.00%;波罗的海海岬型船运价指数(BCI)平均值为3149点,比上月均值上升51.01%;波罗的海巴拿马型船运价指数(BPI)平均值为1123点,比上月均值上升13.06%;波罗的海超灵便型船运价指数(BSI)平均值为911点,比上月均值下降3.93%;波罗的海灵便型船运价指数(BHSI)平均值为461点,比上月均值下降8.52%。从月末运价指数来看,截至11月28日,BDI报收于1153点,较上月底下降19.26%;BCI报收于2151点,较上月底下降39.44%;BPI报收于1120点,较上月底下降9.16%;BSI报收于986点,较上月底上升10.54%;BHSI报收于491点,较上月底上升5.14%。

月初在经历了10月末的上涨后,中国进口干散货运输市场呈现先扬后抑的态势。其中海岬型船先稳后降,巴拿马型船继续上涨,周末有回调迹象,超灵便型船持续低迷,运价低位窄幅波动。但随后,由于市场无利好因素支撑,各船型运价全线下调。其中海岬型船运价跌势明显,巴拿马型船运价跌幅略小,超灵便型船运价波动最小。中旬,市场货盘整体不足各船型运价跌多涨少。其中海岬型船运价止跌反弹,但周末现疲软迹象,巴拿马型船运价跌幅放大。月末,远程矿石船运需求持续回落,海岬型船运价大跌。

图 8 2013年11月-2014年11月波罗的海干散货运价指数变化趋势

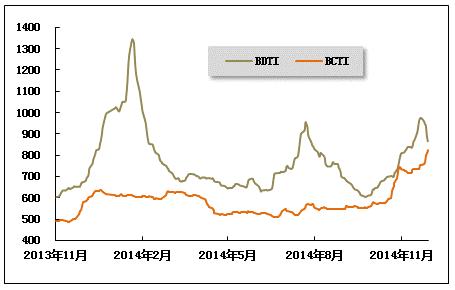

(2)波罗的海油轮运价指数走势

2014年11月,波罗的海原油和成品油运价震荡上扬。11月份,波罗的海原油运价指数(BDTI)平均值为887点,比上月均值上升26.77%;波罗的海成品油运价指数(BDTI)平均值为747点,比上月均值上升19.72%。从月末运价指数来看,截至11月28日,BDTI报收于866点,较上月底上升7.05%;BCTI报收于823点,较上月底上升11.97%。

月初,国际油价延续下跌走势,受此影响,大船运价盘整、中小船运价上升。中国主要进口航线成交减少,运价波动。国际成品油轮运输市场总体成交减少,运价有升有降。石脑油LR2型船货盘减少,LR1型船货盘平稳。中旬,国际油价止跌企稳,布伦特原油现货价有所回升。全球原油运输市场中地中海、黑海和西非货盘拉动总体交易有所增多,同时博斯普鲁斯海峡恶劣气候影响运力周转,中小型船运价大幅震荡走高。VLCC运价则缺乏需求支持而继续下调,仅西非至欧美航线例外。中国主要进口航线运价小幅下调。国际成品油轮运输市场总体交易基本平稳,亚洲航线运价波动,欧美航线运价上升。月末,石油输出国组织会议决定维持目标产量,国际油价应声再降,并创三年以来最大单日跌幅。美国的原油期货价感恩节破70美元大关。受此影响,全球原油运输市场总体成交增多,VLCC运价普遍上涨,欧美航线较为冷清,中小型船运价高烧消退。中国主要进口航线运价大幅提升。国际成品油轮各船型运输市场交易均有增多,亚洲航线运价波动偏降,欧美航线运价稳中有涨。

图 9 2013年11月-2014年11月世界油轮运价走势

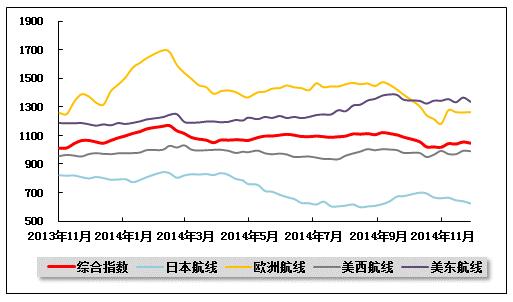

(3)中国出口集装箱运价指数走势

11月,随着东西向主干航线传统淡季临近,中国出口集装箱运输市场总体需求稳中有降,但受航商在部分航线上大幅推高运价影响,部分航线运价高开低走。11月,上海航运交易所发布的反映总体市场的中国出口集装箱综合运价指数平均值为1043.0点,与10月平均基本持平;反映即期市场的上海出口集装箱运价指数平均值为1039.2点,较10月平均上涨7.5%。

欧洲航线:运价上升乏力。近期欧元区经济持续低迷,据欧盟委员会秋季经济报告称,2014年欧元区GDP增速预期由此前的1.2%下调至0.8%。经济复苏步伐放缓拖累欧洲航线运输需求总体呈收缩态势。尽管月初以来陆续有航商开始执行运力收缩计划,停航、并班、撤线等措施频繁实施,但供大于求的状况始终未见根本改善,船舶平均舱位利用率下降至80-85%之间,部分航次装载率不足八成。不断恶化的供求关系无力支撑航商月初较大幅度的涨价行为,市场运价涨后呈现逐周下滑趋势。至月末多数航次运价已跌破750美元/TEU。11月,中国出口至欧洲航线运价指数平均值为1257.2点,较10月平均下跌0.5%。地中海航线,受南欧诸国经济衰退与黑海地区政局持续动荡影响,运输需求的下滑较欧洲航线更为明显,船舶平均舱位利用率下滑至八成以下,部分航次装载率不足七成。运价方面,由于月初涨价前运价基数较欧洲航线相对较高,因此本轮涨后的回落幅度也较欧洲航线更为明显。11月,中国出口至地中海航线运价指数平均值为1405.3点,较10月平均下跌2.4%。

北美航线:运价稳中有升。11月美国经济继续保持较为强劲的复苏势头,据美国商务部11月25日发布的第三季度GDP第二次估值显示,当季年化增长率为3.9%,高于首次3.5%的估值,此外,居民就业率、消费者信心等多个指标也均表现良好,推动北美航线运输需求稳中有升。美西航线,月初起不断发酵的西南沿岸港口工人劳资谈判僵局逐步开始影响整个美国西部海岸,部分货主出于对后期船期延迟将会加重的担心,不得不选择及早发货,致运输需求呈现上扬态势,船舶平均舱位利用率保持在九成左右。美东航线运输需求稳中有升,船舶平均舱位利用率持续保持在95%以上。多数航商在月中执行涨价计划,由于总体供需状况较好,涨后运价仍呈现高位运行。11月,中国出口至美西、美东航线运价指数平均值为981.3点、1349.4点,分别较10月平均微涨1.2%、0.7%。

波红航线:运价冲高回落。11月上旬,有部分10月积累货量出运,市场舱位略显紧张,多数航商借此推动运价上涨,部分航次运价涨幅超过300美元/TEU;进入中旬,10月停航班次已基本恢复,舱位紧张情况大幅缓解,航商间的价格博弈开始体现,不同公司间的运价走势出现分化;至下旬运输需求由旺转淡,加上运力未见收缩,供大于求的状况显现,市场运价回落趋势渐转明显。11月,中国出口至波红航线运价指数平均值为1067.7点,较10月平均上涨9.2%。

澳新航线:运价基本稳定。由于航程较短,上半月旺季货源继续提振总体市场运输需求,并且在众航商的运力调控措施配合下,船舶平均舱位利用率保持在九成以上,多数航商尝试涨价,但由于市场观望气氛较浓,实际涨幅略低于宣涨幅度。下半月"圣诞货"逐步出清,航商加大轮流停航力度,船舶平均舱位利用率在85%左右,市场运价稳中有降。11月,中国出口至澳新航线运价指数平均值为841.6点,较10月平均上涨3.8%。

日本航线:运价货量下滑。11月,运输需求出现下滑,上海港船舶平均舱位利用率降至65%左右,市场运价下滑。11月,中国出口至日本航线运价指数平均值为648.2点,较10月平均下跌5.0%。

图 10 2013年11月-2014年11月中国出口集装箱运价指数走势

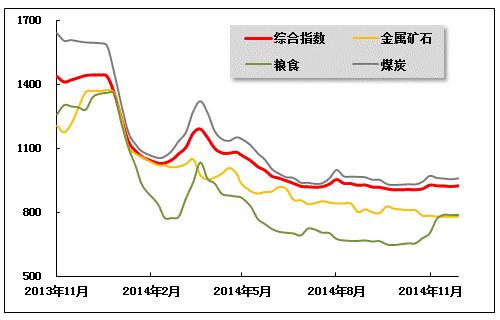

(4)中国沿海(散货)运价指数走势

随着10月末一波采购热情的褪去,11月沿海散货运输市场行情有所降温,整体运价略有下滑。因华东华南沿海地区气温偏高,虽进入冬季,市场购销情况稳定,运输市场基本持平,部分利好因素难以有效刺激市场需求。11月28日,上海航运交易所发布的沿海(散货)综合运价指数报收924.05点,较10月同期下跌0.4%,11月平均综合指数较10月上涨1.2%。煤炭、粮食货种指数月平均值较10月不同程度回升,金属矿石货种指数月平均值小幅回落。

煤炭运输:近期,国家加大对煤炭行业的扶持力度,相关刺激救市政策逐步出台并落实。同时,煤炭年度合同谈判也日益临近,出于为谈判加码的考虑,大型煤企纷纷上调煤炭价格。继10月煤价大幅上调后,11月1日神华集团等煤炭行业巨头联合上调动力煤价格15元/吨。尽管随着天气转冷,电煤日耗呈现季节性回升,但存煤可用天数依旧处于24.6天的高位水平。充足的存量使得下游电厂北上拉运积极性回落。下游电厂在库存较高的情况下基本上以刚性拉运为主,船舶靠港装运频率也有所下滑,部分港口出现闲置状况。同时年关临近,银行进一步加大资金回笼力度,也制约着下游采购能力。在需求没有明显改善的前提下,支撑市场信心的是对煤炭涨价的预期。进入11月的最后一周,沿海煤炭运输市场再度因下月大型煤企将对煤价进行调整的传闻影响而有所波动,运价也随之出现上涨行情。

11月,沿海煤炭运价低位盘整,月末小幅回升。11月28日,上海航运交易所发布的煤炭货种运价指数报收959.28点,较10月同期下跌1.2%,月平均较10月上涨1.5%。11月28日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为23.1元/吨,较10月同期下跌1.6元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为28.2元/吨,较10月同期下跌1.6元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为28.8元/吨,较10月同期下跌1.5元/吨。华南航线受大量兼营船转向外贸航线的利好影响,跌幅相对较窄。11月28日,秦皇岛港至广州航线市场运价为32.6元/吨,与10月同期持平

金属矿石运输:钢材市场逐渐进入消费淡季,国内市场钢铁需求疲软态势延续。加之APEC会议期间华北地区停工、限产措施,钢铁生产呈下降趋势,部分钢厂也开始例行检修。同时临近年底,受资金趋紧等因素影响,整体钢市悲观氛围较浓,短期内弱势仍将延续。矿石运输需求以长协为主,运价低迷。11月28日,金属矿石货种运价指数报收779.41点,较10月同期下跌0.6%,月平均较10月下跌2.2%。

原油及成品油运输:当前国际油价仍难改疲软走势,欧美原油价格单边下滑,导致国内成品油市场价格出现九连跌的局面,国内成品油批发价格跌势不止,贸易商批发利润大幅压缩甚至出现亏损,更是进一步限制了成品油需求的回暖。市场看空气氛升温,中下游业者按需购进。11月28日,上海航运交易所发布的成品油运价指数为1215.40点,原油运价指数为1597.14点,均与10月持平。

粮食运输:11月新粮大量上市,而南北粮食贸易利润也呈转好趋势,北方发运力度明显加大。同时国家即将展开“储备粮”计划,产地收购主体增多,港口贸易商收购积极性增强。虽然下游饲料厂库存较高,但仍未减低采购力度。而运力也在兼营船舶流向外贸市场的支撑下,供给较为紧张,粮食运价明显上涨。11月28日,粮食货种运价指数报收788.09点,较10月同期上涨12.3%,月平均较10月上涨16.5%。

图 11 2013年11月-2014年11月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 北京关于申报2017年度商业便民服务设施项目投资补助的通知

- 国家税务总局关于停止执行《注册税务师管理暂行办法》第二十三条有关规定的通知

- 广东省发展改革委关于取消气象部门部分行政审批中介服务收费项目的通知

- 中宣部、国家新闻出版广电总局、国家发改委、财政部、商务部、税务总局、等《关于支持实体书店发展的指导意见》

- 工信部关于征求《电动客车安全技术条件》(征求意见稿)意见的通知

- 环保部 国家发改委 工信部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见

- 工信部、国家发展改革委、国家能源局、国家煤矿安监局关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知

- 财政部关于印发《工业企业结构调整专项奖补资金管理办法》的通知

- 四川省知识产权工作领导小组关于印发《2016年四川省知识产权战略纲要实施推进计划》的通知

- 四川省知识产权局关于2016年专利实施与促进专项资金安排情况的公告