一、汽车行业总体情况

2015年9月,汽车行业进入传统的产销旺季,汽车销量同比结束连续5个月的负增长,但产量同比仍维持负增长。乘用车、商用车产销环比均实现增长,同比仍为摆脱下滑。中国品牌乘用车本月表现较好,市场份额较上月有所提升。小排量乘用车尽管销售情况有所好转,但市场占有率仍低于上年同期。9月,我国汽车出口低迷依旧,同比下滑仍较为明显。全国汽车市场价格总体保持平稳,国产汽车与进口汽车价格小幅升降。1-8月,汽车行业主要经济指标增速仍呈趋缓走势,主营业务收入增幅继续回落,利润总额降幅扩大。重点企业(集团)收入和利润持续出现双降的局面,且降幅不断扩大,后续走势难言乐观。

二、汽车产销情况

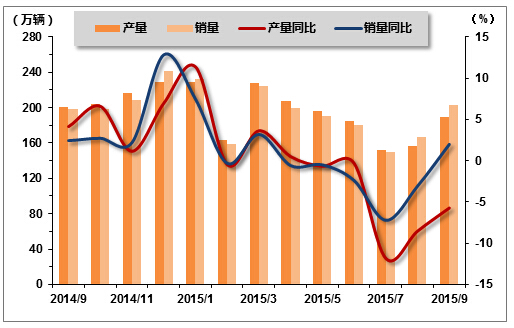

2015年9月,汽车行业进入传统的产销旺季,我国汽车产销量环比实现较快增长,同比来看,产量继续下降,销量结束了连续5个月的下降,止跌回升。从本月产销量比较情况看,销量明显高于产量。9月,汽车生产189.43万辆,环比增长20.63%,同比下降5.64%,降幅比8月减缓2.80个百分点;销售202.48万辆,自1月、3月后年内销量再次超过200万辆,环比增长21.60%,同比增长2.08%,结束下降趋势。1-9月,汽车产销分别完成1709.16万辆和1705.65万辆,产量同比下降0.82%,销量增长 0.31%。

表1 2014年9月-2015年9月汽车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 2007026 | 17.07 | 4.18 | 1983589 | 15.62 | 2.47 |

| 2014年10月 | 2044165 | 1.85 | 6.69 | 1987178 | 0.18 | 2.82 |

| 2014年11月 | 2160713 | 5.7 | 1.24 | 2090883 | 5.21 | 2.3 |

| 2014年12月 | 2288670 | 5.92 | 7.05 | 2410089 | 15.27 | 12.93 |

| 2015年1月 | 2286948 | -0.08 | 11.47 | 2319611 | -3.75 | 7.56 |

| 2015年2月 | 1631833 | -28.65 | -0.38 | 1593301 | -31.31 | -0.22 |

| 2015年3月 | 2283563 | 39.94 | 3.72 | 2240556 | 40.62 | 3.29 |

| 2015年4月 | 2079734 | -8.93 | 0.59 | 1994507 | -10.98 | -0.49 |

| 2015年5月 | 1964165 | -5.56 | -0.58 | 1903774 | -4.55 | -0.4 |

| 2015年6月 | 1850836 | -5.77 | -0.22 | 1803090 | -5.29 | -2.31 |

| 2015年7月 | 1517957 | -17.99 | -11.76 | 1503017 | -16.64 | -7.12 |

| 2015年8月 | 1569676 | 3.41 | -8.44 | 1664489 | 10.74 | -2.98 |

| 2015年9月 | 1894278 | 20.63 | -5.64 | 2024788 | 21.6 | 2.08 |

图1 2014年9月-2015年9月汽车产销走势图

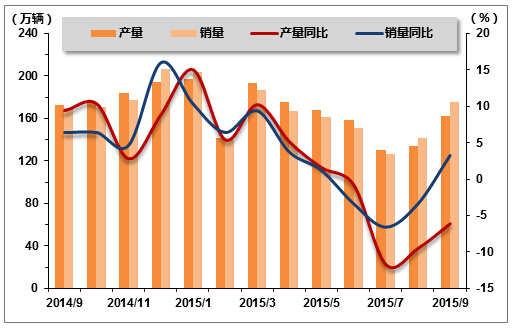

1、乘用车产销情况

(1)总体产销情况

2015年9月,乘用车产销较上月明显好转,同比来看,销量实现增长,产量仍然下降。当月乘用车生产162.07万辆,环比增长20.75%,同比下降6.03%;销售175.12万辆,环比增长23.41%,同比增长3.26%。1-9月,乘用车产销分别完成1460.63万辆和1454.78万辆,同比分别增长1.49%和2.75%,表现好于汽车行业整体。

表2 2014年9月-2015年9月乘用车产销量

单位:辆,%

| 生产 | 销售 | ||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 1724354 | 16.43 | 9.39 | 1696001 | 15.52 | 6.44 |

| 2014年10月 | 1757785 | 1.94 | 10.43 | 1708861 | 0.76 | 6.43 |

| 2014年11月 | 1834635 | 4.37 | 2.88 | 1775320 | 3.89 | 4.66 |

| 2014年12月 | 1941497 | 5.82 | 8.94 | 2061044 | 16.09 | 15.99 |

| 2015年1月 | 1969274 | 1.43 | 15.1 | 2038003 | -1.12 | 10.35 |

| 2015年2月 | 1412820 | -28.26 | 5.49 | 1396733 | -31.47 | 6.42 |

| 2015年3月 | 1928522 | 36.5 | 10.31 | 1870357 | 33.91 | 9.38 |

| 2015年4月 | 1754111 | -9.04 | 5.2 | 1668824 | -10.78 | 3.72 |

| 2015年5月 | 1676900 | -4.4 | 1.66 | 1609274 | -3.57 | 1.2 |

| 2015年6月 | 1587435 | -5.34 | -0.72 | 1511439 | -6.08 | -3.36 |

| 2015年7月 | 1301264 | -18.03 | -11.64 | 1268597 | -16.07 | -6.58 |

| 2015年8月 | 1341626 | 3.1 | -9.41 | 1418462 | 11.81 | -3.39 |

| 2015年9月 | 1620722 | 20.75 | -6.03 | 1751215 | 23.41 | 3.26 |

图2 2014年9月-2015年9月乘用车产销走势图

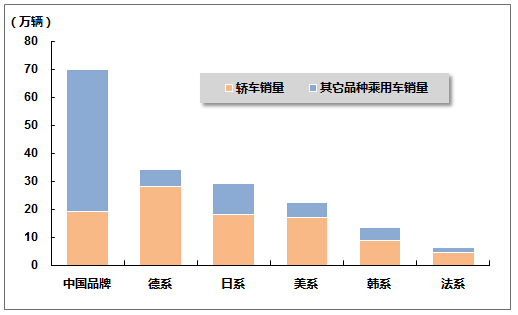

(2)乘用车市场结构情况

2015年9月,中国品牌乘用车共销售69.86万辆,环比增长24.85%,同比增长6.88%,占乘用车销售总量的39.89%,占有率比上月提升0.46个百分点。德系、日系、美系、韩系和法系乘用车分别销售34.22万辆、29万辆、22.39万辆、13.23万辆和 6.19万辆,分别占乘用车销售总量的19.54%、16.56%、12.79%、7.55%和3.54%。与上月相比,上述外国品牌销量均呈增长,韩系和法系品牌增速更快。

表3 2014年9月-2015年9月乘用车分系列市场份额情况

单位:%

| 中国品牌 | 德系 | 日系 | 美系 | 韩系 | 法系 | |

| 2014年9月 | 38.54 | 19.75 | 14.88 | 13.59 | 8.98 | 3.85 |

| 2014年10月 | 39.54 | 18.91 | 16.44 | 12.31 | 8.75 | 3.69 |

| 2014年11月 | 40.9 | 17.16 | 16.25 | 12.42 | 9.1 | 3.72 |

| 2014年12月 | 41.17 | 14.29 | 19.11 | 12.98 | 8.87 | 3.15 |

| 2015年1月 | 42.58 | 21.89 | 11.95 | 11.97 | 7.82 | 3.6 |

| 2015年2月 | 43.33 | 21.78 | 10.57 | 12.45 | 8.49 | 3.23 |

| 2015年3月 | 43.8 | 17.83 | 14.01 | 11.82 | 8.69 | 3.63 |

| 2015年4月 | 41.13 | 18.63 | 16.47 | 10.84 | 8.76 | 3.96 |

| 2015年5月 | 39.34 | 19.11 | 17.88 | 11.46 | 8.02 | 4 |

| 2015年6月 | 37.77 | 18.9 | 19.34 | 14.12 | 6.46 | 3.31 |

| 2015年7月 | 38.95 | 19.37 | 20.23 | 11.54 | 6.64 | 3.06 |

| 2015年8月 | 39.41 | 21.59 | 15.94 | 12.78 | 6.78 | 3.36 |

| 2015年9月 | 39.89 | 19.54 | 16.56 | 12.79 | 7.55 | 3.54 |

图3 2015年9月乘用车整体市场情况

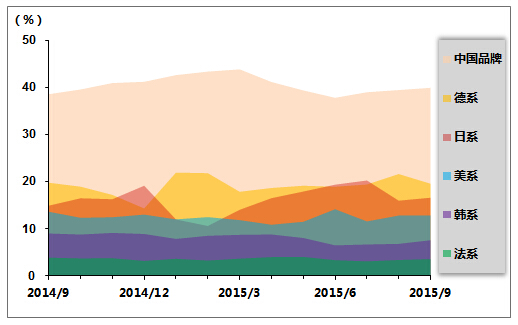

图4 2014年9月-2015年9月乘用车分系列市场份额变化情况

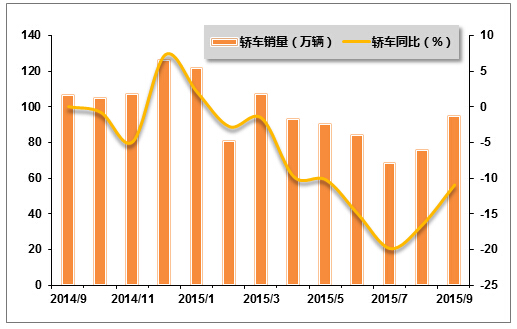

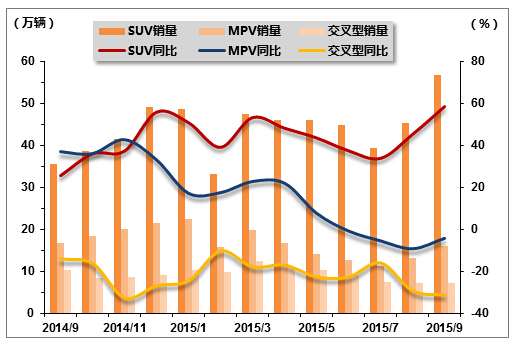

(3)分车型销售情况

2015年9月,基本型乘用车(轿车)产销86.08万辆和95.16万辆,环比增长20.84%和24.86%,同比下降21.25%和10.80%;运动型多用途乘用车(SUV)产销52.87万辆和56.65万辆,环比增长17.47%和25.01%,同比增长42.25%和58.79%;多功能乘用车(MPV)产销16.31万辆和16.13万辆,环比增长35.94%和21.56%,同比下降3.58%和4.09%;交叉型乘用车产销6.81万辆和7.18万辆,环比增长13.91%和1.05%,同比下降24.98%和31.15%。

表4 2014年9月-2015年9月乘用车分车型销售情况

单位:辆,%

| 轿车 | SUV | MPV | 交叉型 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 1066800 | 17.12 | 0.12 | 356760 | 14.61 | 25.81 | 168168 | 15.28 | 36.87 | 104273 | 4.11 | -14.15 |

| 2014年10月 | 1052423 | -1.35 | -0.62 | 387316 | 8.56 | 36.29 | 184313 | 9.6 | 36.28 | 84809 | -18.67 | -33.37 |

| 2014年11月 | 1074315 | 2.08 | -4.73 | 414646 | 7.06 | 37.64 | 200749 | 8.92 | 42.88 | 85610 | 0.94 | -32.46 |

| 2014年12月 | 1262946 | 17.56 | 7.43 | 491614 | 18.56 | 56.15 | 214491 | 6.85 | 33.25 | 91993 | 7.46 | -26.68 |

| 2015年1月 | 1221887 | -3.07 | 2.18 | 487345 | -1.34 | 51.13 | 225503 | 5.13 | 17.33 | 103268 | 12.26 | -24.32 |

| 2015年2月 | 808983 | -33.79 | -2.63 | 330726 | -32.14 | 39.42 | 158008 | -29.93 | 17.67 | 99016 | -4.12 | -10.1 |

| 2015年3月 | 1072839 | 32.62 | -1.43 | 474075 | 43.34 | 53.57 | 199325 | 26.15 | 22.97 | 124118 | 25.35 | -17.66 |

| 2015年4月 | 932022 | -13.13 | -9.63 | 461558 | -2.64 | 48.49 | 166999 | -16.22 | 22.15 | 108245 | -12.79 | -16.8 |

| 2015年5月 | 906992 | -2.69 | -10.08 | 459271 | -0.5 | 43.9 | 140478 | -15.88 | 7.86 | 102533 | -5.28 | -22.43 |

| 2015年6月 | 846214 | -6.7 | -14.91 | 448229 | -2.4 | 37.75 | 125998 | -10.31 | -0.61 | 90998 | -11.25 | -22.48 |

| 2015年7月 | 688668 | -18.62 | -19.71 | 393054 | -12.31 | 34.16 | 112572 | -10.66 | -5.31 | 74303 | -18.35 | -15.8 |

| 2015年8月 | 761567 | 10.59 | -16.39 | 453170 | 15.29 | 45.58 | 132679 | 17.86 | -9.05 | 71046 | -4.38 | -29.07 |

| 2015年9月 | 951626 | 24.86 | -10.8 | 566511 | 25.01 | 58.79 | 161289 | 21.56 | -4.09 | 71789 | 1.05 | -31.15 |

图5 2014年9月-2015年9月基本型乘用车(轿车)销售走势图

图6 2014年9月-2015年9月SUV、MPV、交叉型汽车销售走势图

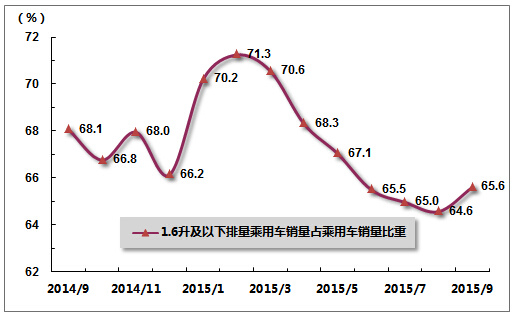

(4)分排量销售情况

2015年9月,小排量乘用车销售情况较上月有所好转,但总体表现仍不及上年同期,销量、市场占有率同比均有所下滑。1.6升及以下排量的乘用车9月共销售114.94万辆,环比增长25.43%,同比下滑0.47%;1.6升及以下排量乘用车销量占乘用车总销量比重为65.64%,市场份额较上月上升1.04个百分点,较上年同期下降2.46个百分点。

9月,1.6升及以下排量轿车共销售69.58万辆,环比增长27.23%,同比下降12.22%;1.6升及以下排量轿车销量占轿车总销量比重为73.11%,市场份额较上月上升1.30个百分点,较上年同期下降1.18个百分点。

表5 2015年9月乘用车分排量销售汇总表

单位:辆,%

| 指标名称 | 2015年9月销量 | 环比变化 | 同比增长 |

| 乘用车总计 | 1751215 | 23.41 | 3.26 |

| (一)国内制造 | 1725949 | 23.27 | 2.92 |

| 其中:排量≤1升 | 29199 | 40.09 | -18.75 |

| 1升<排量≤1.6升 | 1120214 | 25.01 | 0.11 |

| 1.6升<排量≤2.0升 | 467213 | 20.62 | 16.84 |

| 2.0升<排量≤2.5升 | 100384 | 15.36 | -4.32 |

| 2.5升<排量≤3.0升 | 8291 | 0.13 | -48.85 |

| 3.0升<排量≤4.0升 | 648 | 13.29 | -40.98 |

| 4.0升以上 | 0 | -100 | 0 |

| (二)CKD | 25266 | 33.89 | 32.85 |

| 其中:排量≤1升 | 0 | 0 | 0 |

| 1升<排量≤1.6升 | 0 | 0 | 0 |

| 1.6升<排量≤2.0升 | 16042 | 27.83 | 36.09 |

| 2.0升<排量≤2.5升 | 6666 | 78.14 | 8.81 |

| 2.5升<排量≤3.0升 | 2 | 0 | -33.33 |

| 3.0升<排量≤4.0升 | 2229 | -2.71 | 122.68 |

| 4.0升以上 | 327 | 13.15 | 223.76 |

图7 2014年9月-2015年9月小排量乘用车市场份额变化情况

2.商用车产销情况

(1)总体产销情况

2015年9月,商用车产销环比回升明显,同比降幅较上月有所扩大。当月商用车生产27.36万辆,环比增长19.95%,同比下降3.23%;销售27.36万辆,环比增长11.20%,同比下降4.87%。1-9月,商用车产销248.53万辆和250.87万辆,同比下降12.48%和11.83%,下滑依然较为明显。

表6 2014年9月-2015年9月商用车产销量

单位:辆,%

| 生产 | 销售 | |||||

| 产量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 282672 | 21.13 | -19.29 | 287588 | 16.25 | -16.01 |

| 2014年10月 | 286380 | 1.31 | -11.69 | 278317 | -3.22 | -14.89 |

| 2014年11月 | 326078 | 13.86 | -7.1 | 315563 | 13.33 | -9.24 |

| 2014年12月 | 347173 | 6.47 | -2.42 | 349045 | 10.61 | -2.32 |

| 2015年1月 | 317674 | -8.5 | -6.76 | 281608 | -19.32 | -9.04 |

| 2015年2月 | 219013 | -31.06 | -26.69 | 196568 | -30.2 | -30.85 |

| 2015年3月 | 355041 | 62.11 | -21.71 | 370199 | 88.33 | -19.37 |

| 2015年4月 | 325623 | -8.29 | -18.63 | 325683 | -12.02 | -17.61 |

| 2015年5月 | 287265 | -11.78 | -11.93 | 294500 | -9.57 | -8.29 |

| 2015年6月 | 263401 | -8.31 | 2.88 | 291651 | -0.97 | 3.53 |

| 2015年7月 | 216693 | -17.73 | -12.49 | 234420 | -19.62 | -9.94 |

| 2015年8月 | 228050 | 5.24 | -2.28 | 246027 | 4.95 | -0.55 |

| 2015年9月 | 273556 | 19.95 | -3.23 | 273573 | 11.2 | -4.87 |

图8 2014年9月-2015年9月商用车产销走势图

(2)客车销售情况

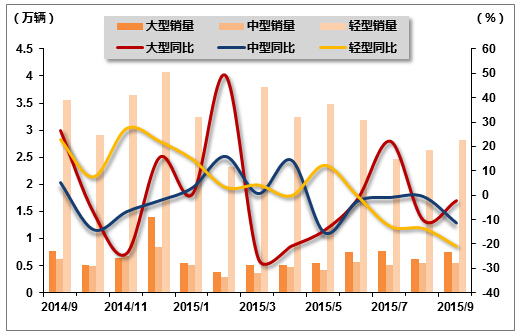

9月,客车销售环比略有增长,同比下滑依然明显。当月客车完成销售4.13万辆,环比增长8.35%,同比下滑16.53%。分车型来看,大型、中型和轻型客车本月环比均实现增长,其中大型客车增速居前,但三大车型销量同比均表现为下降,其中轻型客车下滑最为明显。

表7 2014年9月-2015年9月客车分车型销售情况

单位:辆,%

| 大型客车 | 中型客车 | 轻型客车 | |||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 7696 | 10.88 | 26.83 | 6158 | 12.93 | 5.14 | 35577 | 16.85 | 22.73 |

| 2014年10月 | 5173 | -32.78 | -6.78 | 4877 | -20.8 | -13.74 | 29133 | -18.11 | 7.87 |

| 2014年11月 | 6391 | 23.55 | -23.58 | 6708 | 37.54 | -6.38 | 36525 | 12.56 | 27.68 |

| 2014年12月 | 13975 | 118.67 | 15.89 | 8355 | 24.55 | -1.83 | 40740 | 11.54 | 22.43 |

| 2015年1月 | 5561 | -60.21 | 0.89 | 5118 | -38.74 | 3.48 | 32405 | -20.46 | 15 |

| 2015年2月 | 3854 | -30.7 | 49.5 | 2895 | -41.01 | 16.31 | 23231 | -28.77 | 3.52 |

| 2015年3月 | 5040 | 30.77 | -25.8 | 3702 | 27.88 | 1.06 | 37986 | 63.51 | 4.47 |

| 2015年4月 | 5019 | -0.42 | -20.5 | 4795 | 29.52 | 14.77 | 32451 | -14.57 | 0.12 |

| 2015年5月 | 5420 | 7.99 | -14.05 | 4114 | -14.2 | -15 | 34743 | 7.06 | 12.58 |

| 2015年6月 | 7424 | 36.97 | -1.26 | 5736 | 39.43 | -2.07 | 31965 | -8 | -0.03 |

| 2015年7月 | 7763 | 4.57 | 22.52 | 5128 | -10.6 | -0.54 | 24715 | -22.68 | -12.5 |

| 2015年8月 | 6251 | -19.48 | -9.94 | 5433 | 5.95 | -0.17 | 26398 | 6.81 | -13.33 |

| 2015年9月 | 7552 | 20.81 | -1.87 | 5480 | 0.87 | -11.01 | 28229 | 6.94 | -20.65 |

图9 2014年9月-2015年9月客车分车型销售情况

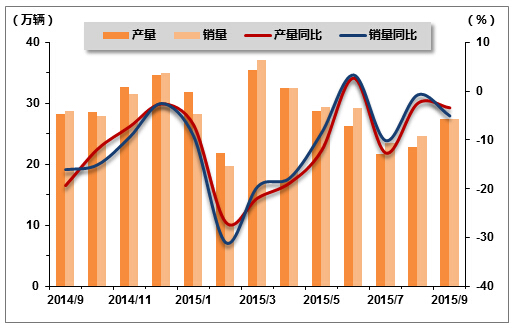

(3)货车销售情况

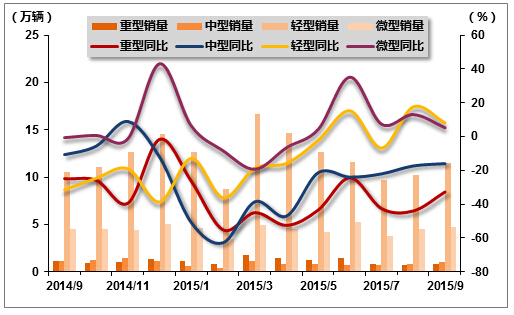

9月,货车销售表现仍然较好,环比、同比均实现增长。当月货车共完成销售17.98万辆,环比增长10.49%,同比增长3.32%。分车型来看,轻型货车和微型货车表现稍好,环比、同比均实现增长;重型货车表现仍然较差,尽管环比实现增长,但同比下滑幅度较大;中型货车销售环比恢复较快,但同比依然呈现15%以上下滑。

表8 2014年9月-2015年9月货车分车型销售情况

单位:辆,%

| 重型货车 | 中型货车 | 轻型货车 | 微型货车 | |||||||||

| 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | 销量 | 环比 | 同比 | |

| 2014年9月 | 11696 | -1.67 | -25.19 | 11821 | 22.79 | -10.58 | 105260 | 21.38 | -31.16 | 44748 | 11.99 | -0.49 |

| 2014年10月 | 9543 | -18.41 | -25.63 | 12849 | 8.7 | -5.02 | 110948 | 5.4 | -24.03 | 44643 | -0.23 | 0.89 |

| 2014年11月 | 9910 | 4.17 | -39.17 | 14759 | 13 | 9.5 | 126964 | 18.01 | -18.45 | 44576 | -0.15 | -0.99 |

| 2014年12月 | 13199 | 33.19 | -38.13 | 11700 | -20.73 | -11.63 | 144999 | 14.2 | -1.38 | 50479 | 13.24 | 43.32 |

| 2015年1月 | 11160 | -20.09 | -26.27 | 5666 | -51.57 | -50.34 | 126676 | -12.64 | -12.35 | 46680 | -7.53 | 6.42 |

| 2015年2月 | 8263 | -25.96 | -54.98 | 4192 | -26.01 | -62.24 | 87625 | -30.83 | -35.66 | 34741 | -25.58 | -8.22 |

| 2015年3月 | 17349 | 109.96 | -44.83 | 11150 | 165.98 | -38.04 | 166823 | 90.38 | -18.19 | 48854 | 40.62 | -19.16 |

| 2015年4月 | 14747 | -15 | -52.32 | 8549 | -23.33 | -46.47 | 146311 | -12.3 | -15.24 | 44601 | -8.71 | -6.37 |

| 2015年5月 | 12520 | -15.1 | -43.27 | 8496 | -0.62 | -20.81 | 126626 | -13.45 | -1.7 | 41748 | -6.4 | 4.43 |

| 2015年6月 | 13994 | 12.02 | -24.19 | 6944 | -18.27 | -23.43 | 115545 | -8.75 | 15.8 | 52492 | 25.74 | 35.37 |

| 2015年7月 | 8264 | -40.95 | -42.42 | 6887 | -0.82 | -21.49 | 97027 | -16.03 | -6.22 | 38164 | -27.3 | 7.51 |

| 2015年8月 | 7020 | -15.05 | -43.82 | 7999 | 16.15 | -16.78 | 102481 | 5.62 | 18.18 | 45255 | 18.58 | 13.26 |

| 2015年9月 | 8245 | 17.45 | -32.58 | 9977 | 24.73 | -15.46 | 114411 | 11.64 | 8.69 | 47189 | 4.27 | 5.45 |

图10 2014年9月-2015年9月货车分车型销售走势图

三、市场结构情况

2015年9月,在乘用车细分品种中,与上月相比,交叉型乘用车销量增速略低,其他三大类品种增速均超过20%;与上年同期相比,运动型多用途乘用车(SUV)销量保持快速增长,其他品种呈不同程度下降。

9月,在商用车主要品种中,与上月相比,各车型均实现不同程度增长;与上年同期相比,仅货车实现增长,其余车型各有下滑,其中货车非完整车辆降幅更为明显。

表9 2015年9月汽车分车型销售情况

单位:辆,%

| 指标名称 | 9月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 2024788 | 21.6 | 2.08 |

| 其中:国内制造 | 1999508 | 21.46 | 1.78 |

| CKD | 25280 | 33.95 | 32.89 |

| 总计中:乘用车 | 1751215 | 23.41 | 3.26 |

| 其中:基本型乘用车(轿车) | 951626 | 24.86 | -10.8 |

| 多功能乘用车(MPV) | 161289 | 21.56 | -4.09 |

| 运动型多用途乘用车(SUV) | 566511 | 25.01 | 58.79 |

| 交叉型乘用车 | 71789 | 1.05 | -31.15 |

| 总计中:商用车 | 273573 | 11.2 | -4.87 |

| 其中:客车 | 41261 | 8.35 | -16.53 |

| 货车 | 179822 | 10.49 | 3.32 |

| 半挂牵引车 | 20313 | 25.91 | -16.17 |

| 客车非完整车辆 | 6685 | 2.66 | -6.84 |

| 货车非完整车辆 | 25492 | 13.07 | -22.07 |

四、重点企业销售情况

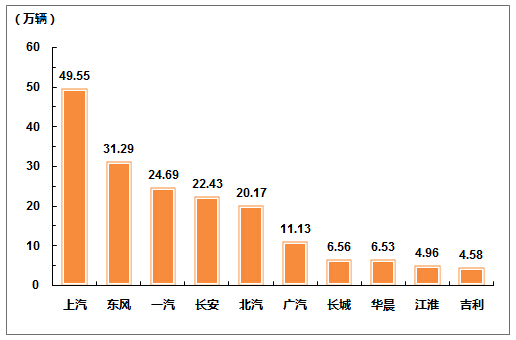

2015年9月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、江淮和吉利,分别销售49.55万辆、31.29万辆、24.69万辆、22.43万辆、20.17万辆、11.13万辆、6.56万辆、6.53万辆、4.96万辆和4.58万辆。与上月相比,华晨销量增速略低,其他企业呈较快增长。9月,上述十家企业共销售181.89万辆,占汽车销售总量的89.83%。

图11 2015年9月汽车生产企业前十家销量排名

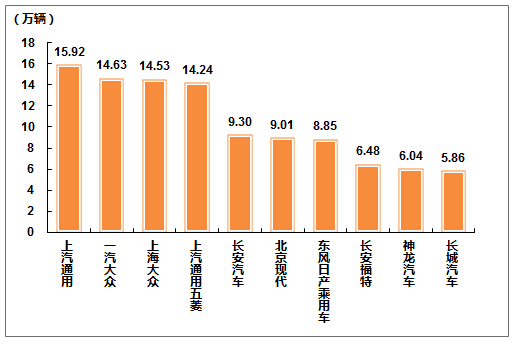

9月,乘用车销量排名前十位的企业为:上汽通用、一汽大众、上海大众、上汽通用五菱、长安汽车、北京现代、东风日产乘用车公司、长安福特、神龙汽车和长城汽车,分别销售15.92万辆、14.63万辆、14.53万辆、14.24万辆、9.30万辆、9.01万辆、8.85万辆、6.48万辆、6.04万辆和5.86万辆。9月,上述十家企业共销售104.86万辆,占乘用车销售总量的59.88%。

图12 2015年9月乘用车生产企业前十家销量排名

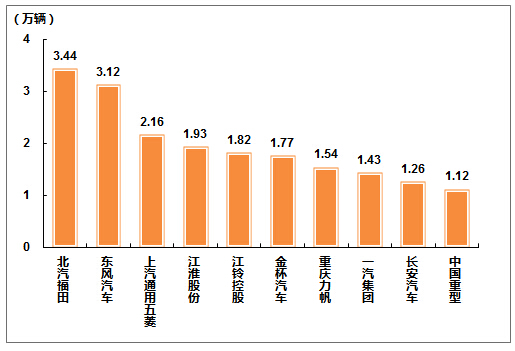

9月,商用车销量排名前十位的企业依次为:北汽福田、东风汽车、上汽通用五菱、江淮股份、江铃控股、金杯汽车、重庆力帆、一汽集团、长安汽车和中国重型,分别销售3.44万辆、3.12万辆、2.16万辆、1.93万辆、1.82万辆、1.77万辆、1.54万辆、1.43万辆、1.26万辆和1.12万辆。9月,上述十家企业共销售19.59万辆,占商用车销售总量的71.62%。

图13 2015年9月商用车生产企业前十家销量排名

五、汽车出口情况

2015年9月,我国汽车出口依旧低迷,环比实现小幅增长,同比下滑仍较为明显。当月我国汽车企业出口量为5.56万辆,环比增长6.47%,同比下降28.85%,降幅较上月又有所扩大。其中,乘用车、商用车出口量同比均继续下滑,且降幅均高于上月。

从出口车型来看,与上月相比,乘用车各车型中,除交叉型乘用车外,均有不同程度增长;商用车五大类产品中,仅客车和客车非完整车辆出现下滑。与上年同期相比,乘用车各产品中,多功能乘用车(MPV)增长明显,其余车型各有下滑;商用车各产品中,客车非完整车辆实现小幅增长,其余车型下降均十分明显。

表10 2015年9月份汽车企业出口情况

单位:辆,%

| 指标名称 | 9月完成 | 环比增长 | 同比增长 |

| 汽车总计 | 55560 | 6.47 | -28.85 |

| 其中:国内制造 | 55560 | 6.47 | -28.85 |

| CKD | 0 | 0 | 0 |

| 总计中:乘用车 | 36469 | 10.58 | -24.66 |

| 其中:基本型乘用车(轿车) | 20378 | 5.23 | -32.22 |

| 多功能乘用车(MPV) | 635 | 134.32 | 42.38 |

| 运动型多用途乘用车(SUV) | 11456 | 25.75 | -10.45 |

| 交叉型乘用车 | 4000 | -5.5 | -21.54 |

| 总计中:商用车 | 19091 | -0.59 | -35.68 |

| 其中:客车 | 3522 | -14.43 | -50.69 |

| 货车 | 13263 | 2.91 | -26.76 |

| 半挂牵引车 | 1197 | 12.82 | -50.66 |

| 客车非完整车辆 | 59 | -39.8 | 1.72 |

| 货车非完整车辆 | 1050 | 0.86 | -46.04 |

六、全国汽车市场价格小幅下降

据国家发展改革委员会价格监测中心对全国36个大中城市监测,2015年9月份,全国汽车市场价格总体保持平稳,国产汽车与进口汽车价格小幅升降。

国产汽车价格稳中略升。9月份国产汽车价格比上月上涨0.22%,比去年同期下降0.06%。乘用车价格由降转升,环比上涨0.48%,同比上涨0.58%。其中,基本型乘用车受宝马、奥迪新款车型上市拉动,价格小幅走高,环比上涨1.99%,略高于去年同期价格水平;微型客车价格环比上涨0.26%,同比下降0.26%;运动型乘用车价格延续下降走势,环比下降0.92%,同比下降3.04%。商用车价格以降为主,环比下降0.10%,同比下降0.34%。其中,商用客车价格环比下降0.17%,同比下降2.51%。商用货车价格环比下降0.06%,同比上涨2.73%。细分车型中,除轻型商用客车与轻型商用货车价格略有小幅上涨外,其余车型价格均呈下降走势。

进口汽车价格继续小幅走低。9月份进口汽车价格延续下降走势,环比下降0.26%,同比下降1.72%。其中,进口轿车价格环比下降1.61%,同比下降2.45%;进口越野车价格环比上涨0.65%,同比下降0.90%。

从监测情况看,9月份汽车产销数据有所好转,后期随着政策利好的推动市场需求有望逐步回升。但部分一线城市迫于交通及能源供应压力,出台的限行、限购政策使市场正快速向二、三线城市下沉,消费对象主要集中在中档、中低档小排量汽车产品,消费者降价预期较强,对汽车价格变动较为敏感。因此,汽车市场的重心下移,将逐步推动汽车价格不断走低。

表11 2015年9月汽车价格走势

单位:%

| 环比 | 同比 | |

| 国产汽车 | 0.22 | -0.06 |

| 其中:乘用车 | 0.48 | 0.58 |

| 基本型乘用车 | 1.99 | - |

| 运动型乘用车 | -0.92 | -3.04 |

| 微型客车 | 0.26 | -0.26 |

| 商用车 | -0.1 | -0.34 |

| 进口汽车 | -0.26 | -1.72 |

七、行业经济效益情况

据全国汽车行业14638家规模以上企业主要经济指标快报显示,2015年1-8月,汽车行业主要经济指标增速仍呈趋缓走势,主营业务收入增幅继续回落,利润总额降幅扩大。1-8月,全国汽车行业规模以上企业累计实现主营业务收入45387.59亿元,同比增长 2.50%,增幅与1-7月相比回落0.53个百分点;累计实现利润总额3743.56亿元,同比下降3.86%,降幅比1-7月扩大1.91个百分点。

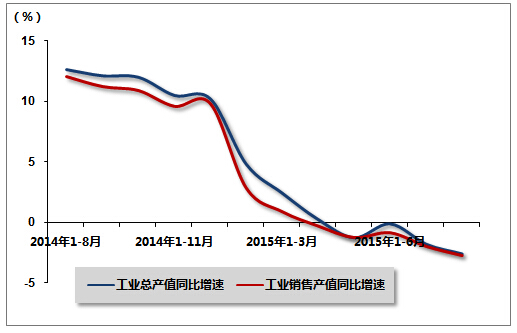

1-8月,汽车工业重点企业(集团)主要经济指标延续下降趋势,降幅与1-7月相比,继续呈不同程度扩大。从产出指标来看,1-8月,汽车工业重点企业(集团)累计完成工业增加值4213.37亿元,同比下降6.05%,降幅比1-7月扩大0.15个百分点;累计完成工业总产值17464.19亿元,同比下降2.53%,降幅比1-7月扩大0.80个百分点;累计完成工业销售产值17184.96亿元,同比下降2.67%,降幅比1-7月扩大0.76个百分点。营收及利润指标方面,1-7月,重点企业(集团)累计实现营业收入 19396.94亿元,同比下降3.42%,降幅比1-7月扩大1.00个百分点;累计实现利润总额2228.30亿元,同比下降5.67%,降幅比1-7月扩大 2.25个百分点。目前,重点企业(集团)收入和利润持续出现双降的局面,且降幅也不断扩大,后续走势难言乐观。

图14 2014年8月-2015年8月汽车行业重点企业工业总产值、工业销售产值增速变动走势

中国产业竞争情报网研究成果《汽车项目可行性研究报告》

- 北京关于申报2017年度商业便民服务设施项目投资补助的通知

- 国家税务总局关于停止执行《注册税务师管理暂行办法》第二十三条有关规定的通知

- 广东省发展改革委关于取消气象部门部分行政审批中介服务收费项目的通知

- 中宣部、国家新闻出版广电总局、国家发改委、财政部、商务部、税务总局、等《关于支持实体书店发展的指导意见》

- 工信部关于征求《电动客车安全技术条件》(征求意见稿)意见的通知

- 环保部 国家发改委 工信部关于支持钢铁煤炭行业化解过剩产能实现脱困发展的意见

- 工信部、国家发展改革委、国家能源局、国家煤矿安监局关于印发钢铁煤炭行业淘汰落后产能专项行动实施方案的通知

- 财政部关于印发《工业企业结构调整专项奖补资金管理办法》的通知

- 四川省知识产权工作领导小组关于印发《2016年四川省知识产权战略纲要实施推进计划》的通知

- 四川省知识产权局关于2016年专利实施与促进专项资金安排情况的公告