一、电力行业整体运行情况

2014年1-3月份,国民经济保持稳中有进、稳中向好的发展态势,电力行业总体运行平稳,全国电力供需平衡。具体来看,电力行业投资规模继续扩大,但电源、电网投资保持分化态势,电源投资整体欠佳,电网投资较快增长;全社会发电量增速处于较低水平,但电源结构继续优化,清洁能源发电量占比继续提升;全社会用电量增速低位徘徊,第三产业和城乡居民生活用电量对全社会用电量增长的带动作用有所减弱。另外,电力行业经营状况继续向好,利润总额快速增长。

二、电力投资和建设情况

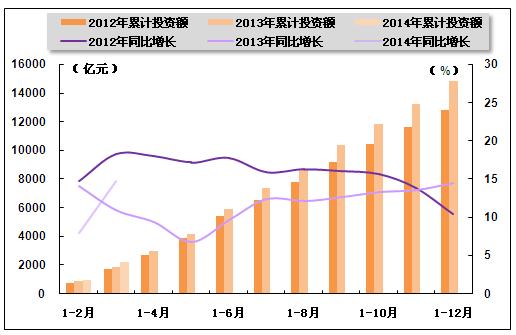

2014年1-3月份,电力、热力生产和供应业固定资产投资规模继续扩大,增速明显加快,占全社会固定资产投资的比重略有提升。国家统计局数据显示,2014年1-3月份,全国固定资产投资(不含农户)68,322亿元,同比名义增长17.6%,增速与今年1-2月份相比回落0.3个百分点,与上年同期相比回落3.3个百分点。其中,电力、热力生产和供应业固定资产投资完成额为2,185亿元,同比增长14.8%,增速与今年1-2月份相比上升6.9个百分点,与上年同期相比上升3.9个百分点;占全社会固定资产投资的比重为3.2%,与今年1-2月份相比提高0.1个百分点,与上年同期相比下降0.1个百分点。

2012-2014年电力行业各月累计固定资产投资额及同比增长变动趋势比较图

2009年3月-2014年3月电力行业各月累计投资占全国总投资比重走势图

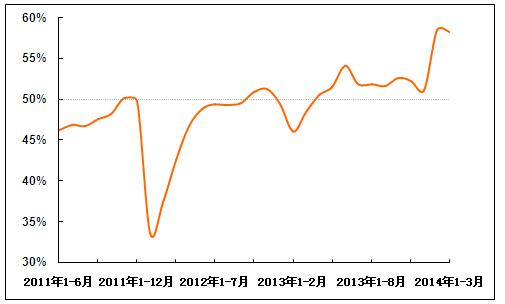

从电力投资结构来看,电源、电网投资仍保持分化态势,电源投资显著下滑,而在特高压电网建设提速及配电网升级改造的带动下,电网投资继续快速增长。中国电力企业联合会数据显示,2014年1-3月份,全国电源工程完成投资473亿元,同比下降23.5%,占电力基本建设投资完成额的比重为41.8%。电网基本建设完成投资660亿元,同比增长13.3%,占电力基本建设投资完成额的比重为58.2%,同比增速及占比均明显高于电源投资。

2011年6月-2014年3月电网基本建设投资占电力基本建设投资完成额比重走势图

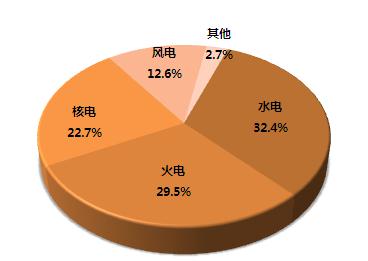

另外,从电源投资结构来看,因电源投资整体欠佳,水电、火电、核电、风电投资规模仍保持下滑态势;但火电、核电和风电投资占比均有所提高,而水电投资占比则继续呈现下降态势。中国电力企业联合会数据显示,2014年1-3月份,水电完成投资153亿元,同比下降38.3%;占电源投资的比重为32.4%,与上年同期相比下降7.8个百分点。火电完成投资140亿元,同比下降13.9%;所占比重为29.5%,与上年同期相比提高3.3个百分点。核电完成投资107亿元,同比下降11.2%;所占比重为22.7%,与上年同期相比提高3.1个百分点。风电完成投资60亿元,同比下降18.1%;所占比重为12.6%,与上年同期相比提高0.8个百分点。

2014年1-3月份电源基本建设投资结构图

三、电力生产情况

1、发电设备装机容量情况

全国新增发电装机容量同比增速由正转负。其中,火电新增装机明显下滑;而随着大型水电基地建设进入中后期,机组陆续投产,水电新增规模较大。中国电力企业联合会数据显示,2014年1-3月份,全国电源新增发电装机容量1,315万千瓦,较上年同期少投产134万千瓦,同比下降9.2%。其中,水电新增装机409万千瓦,较上年同期多投产117万千瓦,同比增长40.3%;火电新增装机566万千瓦,较上年同期少投产360万千瓦,同比下降38.9%;风电新增生产能力196万千瓦,较上年同期多投产30万千瓦,同比增长18.0%。另外,新增核电装机109万千瓦,新增太阳能发电35万千瓦。

2014年3月份,华能云南糯扎渡水电站1台65万千瓦机组、三峡溪洛渡水电站2台77万千瓦机组、广核阳江核电站1台109万千瓦机组等重点电源项目相继投产。分省来看,1-3月份,新投产电源项目主要集中在云南(262万千瓦,其中水电257万千瓦)、江苏(212万千瓦,其中火电209万千瓦)、广东(115万千瓦,其中核电109万千瓦)、湖南(100万千瓦,其中水电87万千瓦)。

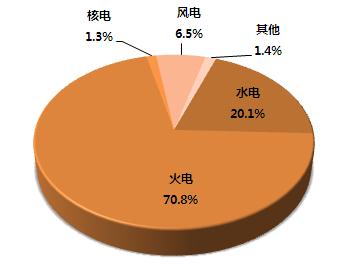

截至2014年3月末,全国6000千瓦及以上电厂发电装机容量达到122,392万千瓦,同比增长9.5%;其中,水电24,557万千瓦,同比增长13.7%,占总装机容量的比重为20.1%;火电86,600万千瓦,同比增长5.5%,所占比重为70.8%;核电为1,569万千瓦,同比增长25.3%,所占比重为1.3%;并网风电7,929万千瓦,同比增长23.6%,所占比重为6.5%。清洁能源发电装机容量合计占比达29.3%,较上年同期提高2.9个百分点,表明装机结构继续优化。

2014年3月末发电设备容量结构图

2、发电量情况

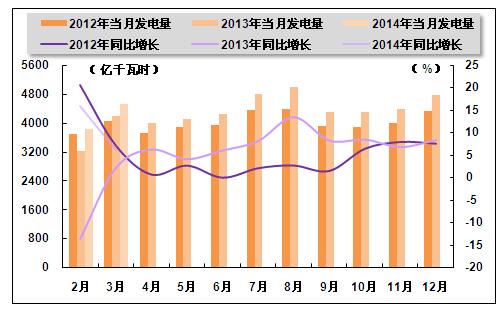

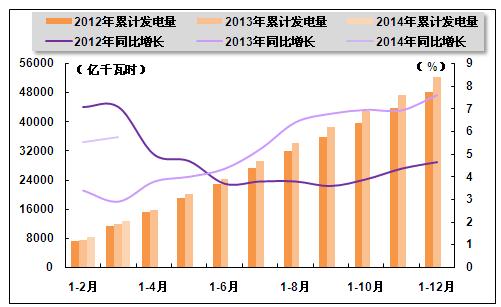

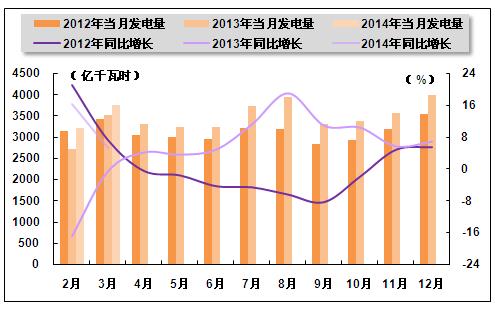

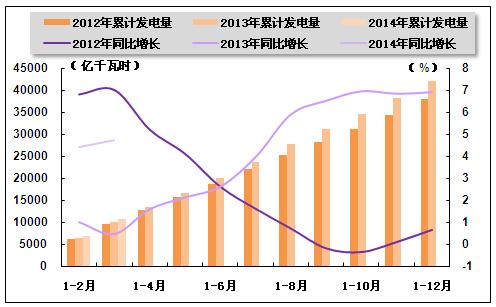

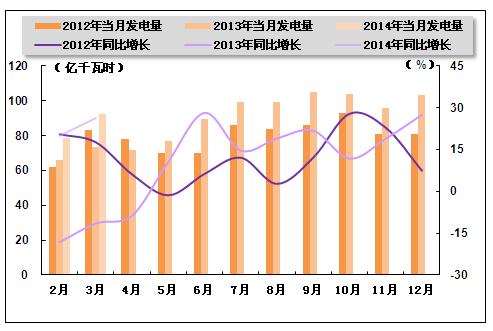

因用电需求不旺,单月发电量增速明显回落,累计发电量增速同比虽略有回升,但仍处于较低水平。国家统计局数据显示,2014年1-3月份,全国规模以上发电企业累计完成发电量12,719亿千瓦时,同比增长5.8%,增速与今年1-2月份相比上升0.3个百分点,与上年同期相比上升2.9个百分点。其中,3月份,全国规模以上发电企业发电量4,528亿千瓦时,同比增长6.2%,增速环比回落9.8个百分点,与上年同期相比上升4.1个百分点。

2012-2014年各月总发电量及同比增长率变动趋势比较图

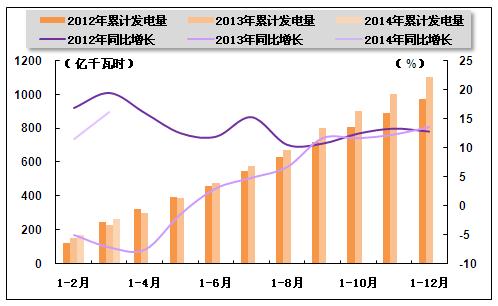

2012-2014年各月累计总发电量及同比增长率变动趋势比较图

3、电源结构情况

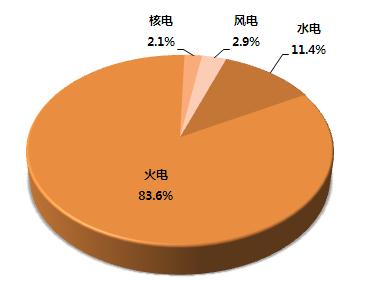

电源结构继续优化,清洁能源发电量占比提升,火电发电量占比则持续下降,但整体来看,清洁能源发电量占比依旧偏小,火电对电力供应的保障支撑作用短期内难以改变。国家统计局数据显示,2014年1-3月份,水电、核电、风电发电量分别占全部发电量的比重为11.4%,2.1%和2.9%,与上年同期相比分别提高0.4个百分点、0.2个百分点和0.1个百分点;同期,火电发电量占全部发电量的比重为83.6%,与上年同期相比下降0.7个百分点。

2014年1-3月份电源结构图

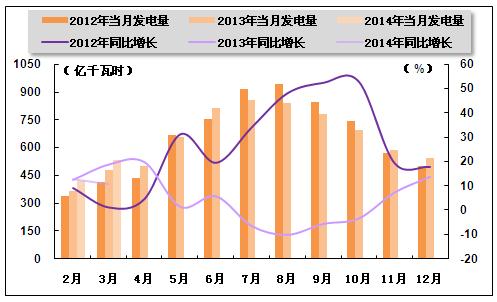

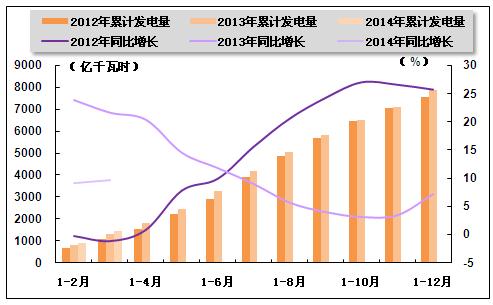

火电生产方面,火电累计发电量保持小幅增长,单月发电量增速明显放缓。国家统计局数据显示,2014年1-3月份,全国累计完成火电发电量10,609亿千瓦时,同比增长4.7%,增速与今年1-2月份相比上升0.3个百分点,与上年同期相比上升4.3个百分点。其中,3月份,全国共完成火力发电量3,755亿千瓦时,同比增长5.3%,环比下降11.1个百分点,上年同期为同比下降0.5%。

2012-2014年各月火电发电量及同比增长率变动趋势比较图

2012-2014年各月累计火电发电量及同比增长率变动趋势比较图

水电生产方面,受益于水电装机容量大幅增加,水电发电量保持较快增长。国家统计局数据显示,2014年1-3月份,水电累计发电量1,451亿千瓦时,同比增长9.7%,增速与今年1-2月份相比上升0.5个百分点,与上年同期相比回落12.0个百分点。其中,3月份,全国水电发电量完成534亿千瓦时,同比增长10.6%,增速环比回落2.1个百分点,与上年同期相比回落8.2个百分点。

2012-2014年各月水电发电量及同比增长变动趋势比较图

2012-2014年各月累计水电发电量及同比增长变动趋势比较图

核电和其他新能源发电方面,受上年新机组投产翘尾因素及今年新机组投产影响,核电发电量实现较快增长。国家统计局数据显示,2014年1-3月份,核电累计发电量265亿千瓦时,同比增长16.3%,上年同期为同比下降7.2%。其中,3月份,核电发电量92亿千瓦时,同比增长26.3%,上年同期为同比下降11.5%。

同期,风电发电量增速持续放缓。2014年1-3月份,风电累计完成发电量372亿千瓦时,同比增长11.0%,增速与今年1-2月份相比回落5.7个百分点,与上年同期相比回落37.2个百分点;其中,3月份,风电发电量139亿千瓦时,同比增长5.1%,增速环比回落0.5个百分点,与上年同期相比大幅回落46.2个百分点。

2012-2014年各月核电发电量及同比增长变动趋势比较图

2012-2014年各月累计核电发电量及同比增长变动趋势比较图

四、电力供应与销售情况

1、电网供、售电情况

随着电网投资规模的不断扩大,我国电网建设成果显著,电网供售电能力及跨区域输送能力持续增强,大范围优化配置资源能力不断提高。中国电力企业联合会数据显示,2014年1-3月份,电网建设新增220千伏及以上变电容量4,985万千伏安、线路长度6,994千米。

2014年1-3月份,全国电网售电量10,510亿千瓦时,比上年同期增长1.9%。全国主要电网统调发受电电量12,280亿千瓦时,最高发受电电力合计71,447万千瓦,分别比上年同期增长6.1%(日均)和5.8%。

2、跨省跨区送电情况

全国跨区、跨省送电保持平稳增长。其中,南方电网“西电东送”电量同比略有减少;三峡电厂送出电量微弱增长。中国电力企业联合会数据显示,2014年1-3月份,全国跨区送电完成523亿千瓦时,同比增长15.7%。全国各省送出电量合计1,787亿千瓦时,同比增长8.9%。全国进出口电量57亿千瓦时,同比下降0.8%。其中,进口电量13亿千瓦时,同比增长4.9%;出口电量44亿千瓦时,同比下降2.4%。

从送电方向来看,2014年1-3月份,华北送华中(特高压)51亿千瓦时,同比增长7.2%;华北送华东35亿千瓦时,同比增长2.7%;东北送华北51千瓦时,同比增长25.8%;华中送华东122亿千瓦时,同比增长44.8%,华中送南方40亿千瓦时,同比增长0.8%;西北送华中17亿千瓦时,同比增长5.4%;三峡送出电量123亿千瓦时,同比增长2.1%。

2014年1-3月份,南方电网西电东送220亿千瓦时,同比下降1.6%;西电送广东185亿千瓦时,同比下降6.0%;西电送广西35亿千瓦时,同比增长30.3%。

2014年3月份全国跨区域送电情况表输电方向 输送电量(亿千瓦时) 同比增长(%) 本月 累计 本月 累计 全国 187 523 21.6 15.7 华北送华东 12 35 49.1 2.7 华北通过特高压送华中 17 51 2.2 7.2 东北送华北 19 51 25.8 23.2 华中送华东 42 122 47.4 44.8 其中,葛南直流送电 0 0 -100 龙政直流送电 3 13 -43 58.3 宜华直流送电 6 13 65.6 -14 向上直流送电 7 40 -1.6 80.7 林枫直流送电 4 -37.2 -28.7 锦苏直流送电 25 52 ---- ---- 华中送南方 13 40 -3.7 0.8 西北通过灵宝变送华中 8 17 41.7 5.4 南方电网西电东送 80 220 -11.8 -1.6 其中,西电送广东 73 184 -10.5 -6 西电送广西 8 35 -22.5 30.3

五、用电市场情况

1、用电量情况

受市场需求增长乏力、气温偏暖等因素影响,全社会用电量增速低位徘徊。国家能源局数据显示,2014年1-3月份,全社会用电量12,788亿千瓦时,同比增长5.4%,增速与今年1-2月份相比上升0.9个百分点,与上年同期相比上升1.1个百分点。其中,3月份,全社会用电量4,544亿千瓦时,同比增长7.2%,增速环比下降6.6个百分点,与上年同期相比上升5.2个百分点。

2、用电结构情况

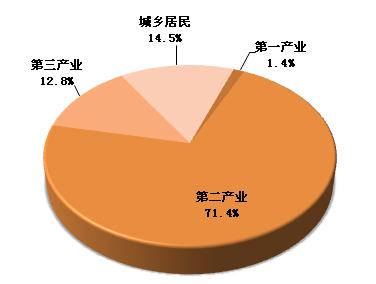

用电结构持续优化。国家能源局数据显示,2014年1-3月份,第一产业用电量174亿千瓦时,同比下降7.0%。第二产业用电量9133亿千瓦时,同比增长5.3%。第三产业用电量1,633亿千瓦时,同比增长6.6%。城乡居民生活用电量1,848亿千瓦时,同比增长6.0%。第一、第二、第三产业及城乡居民累计用电量分别占全社会用电量的比重为1.4%、71.4%、12.8%、14.5%,与上年同期相比,第一产业、第二产业用电量占比均下降0.2个百分点,第三产业和城乡居民生活用电量占比分别均提高0.2个百分点。

总体来看,第三产业及城乡居民生活用电量增速仍高于第二产业,且占比继续提升,但第三产业用电量增速同比明显放缓。

2014年1-3月份全社会用电结构图

从工业用电情况来看,工业用电量保持平稳增长。国家能源局数据显示,2014年1-3月份,全国工业用电量8,968亿千瓦时,同比增长5.2%,增速与上年同期相比上升1.5个百分点;占全社会用电量的比重为70.1%。其中,轻工业用电量1,413亿千瓦,同比增长5.0%,增速与上年同期相比上升1.2个百分点;占全社会用电量的比重为11.1%。重工业用电量7,555亿千瓦时,同比增长5.3%,增速与上年同期相比上升1.6个百分点;占全社会用电量的比重为59.1%。

从高耗能行业用电情况来看,四大高耗能行业用电量增速同比回落。国家能源局数据显示,2014年1-3月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计3908亿千瓦时,同比增长4.2%,增速与上年同期相比回落1.0个百分点;合计用电量占全社会用电量的比重为30.6%,对全社会用电量增长的贡献率为24.1%。其中,化工行业用电量975亿千瓦时,同比增长3.7%,增速与上年同期相比回落2.3个百分点;建材行业用电量633亿千瓦时,同比增长10.7%,增速与上年同期相比提高12.2个百分点;黑色金属冶炼行业用电量1300亿千瓦时,同比增长1.7%;增速与上年同期相比回落3.1个百分点;有色金属冶炼行业999亿千瓦时,同比增长4.2%,增速与上年同期相比回落5.5个百分点。

3、区域用电情况

从各区域的用电量增长情况来看,中国电力企业联合会数据显示,2014年1-3月份,除北京市外,全国其他各省市累计用电量均表现为正增长,用电量增速高于全国平均水平(5.4%)的省份有16个,其中增速高于10%的省份有4个,依次为:新疆维吾尔族自治区(22.3%)、青海省(12.2%)、重庆市(10.9%)和江西省(10.2%)。全社会用电量增速最低的三个省份分别为北京(-1.0%)、黑龙江(0.3%)和吉林(1.1%)。

六、主要技术经济指标完成情况

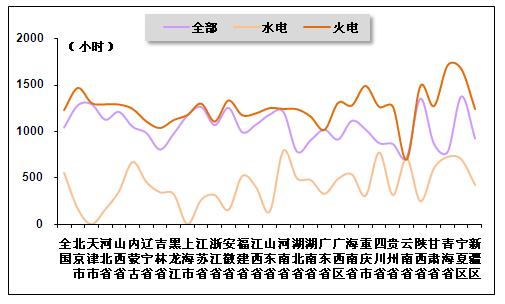

近年来,受新能源装机容量占比不断提高以及电力供需状况等因素影响,发电设备平均利用小时持续下降。2014年以来,由于用电增速水平较低,而装机容量较快增长,全国发电设备平均利用小时持续下滑。中国电力企业联合会数据显示,2014年1-3月份,全国发电设备累计平均利用小时为1,038小时,与上年同期相比下降36小时,降幅与今年1-2月份基本持平。

分类型看,2014年1-3月份,全国水电设备平均利用小时551小时,与上年同期相比下降47小时,降幅较今年1-2月份略有扩大。在水电装机容量最大的7个省份中,除云南水电利用小时同比增加64小时外,其他省份均呈下降态势,其中广西、湖南、贵州分别降低180小时、214小时和226小时。

同期,全国火电设备平均利用小时1,228小时,与上年同期相比下降2小时,降幅较今年1-2月份明显收窄。在火电装机容量超过3000万千瓦的10个火电大省中,山西、内蒙古、山东、辽宁火电设备利用小时分别提高59、39、24、13小时,河北和浙江分别下降65小时和54小时。

另外,2014年1-3月份,全国核电设备平均利用小时1840小时,比上年同期增加17小时。全国风电设备平均利用小时479小时,比上年同期降低56小时;分省来看,在风电装机超过200万千瓦的省份中,除江苏提高65小时外,其他省份风电设备利用小时均有所下降;辽宁、吉林、甘肃分别仅有359、270、393小时。

2014年1-3月全国各地区发电设备累计平均利用小时比较图

电力行业节能减排成效显著。2014年1-3月份,全国供电煤耗率为315克/千瓦时,比上年同期下降2克/千瓦时。全国发电厂累计厂用电率5.2%,其中水电0.4%,火电5.7%。

七、企业经营情况

2014年1-3月份,全国电力供需总体平衡,全社会累计发、用电量增速虽处于较低水平,但高于上年同期,电力行业主营业务收入增速有所提升;同时受益于主要燃料价格持续走低,电力行业仍保持成本优势,企业经营状况继续向好,利润总额实现较快增长。国家统计局数据显示,2014年1-3月份,全国规模以上工业企业实现利润总额12,942亿元,同比增长10.1%,增速与今年1-2月份相比上升0.7个百分点。在41个工业大类行业中,33个行业利润总额同比增长,1个行业持平,7个行业下降。其中,电力、热力生产和供应业主营业务收入为13,342亿元,同比增长4.8%,增速与今年1-2月份相比上升1.0个百分点;实现利润总额941亿元,同比增长32.3%,增速与今年1-2月份相比上升6.7个百分点,且仍明显高于全国规模以上工业企业利润增速;实现主营活动利润总额762亿元,同比增长31.6%,增速与今年1-2月份相比上升8.4个百分点。

2012年10月-2014年3月电力、热力生产和供应业利润增长变化趋势图

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4