2014年7月份,钢材价格指数较6月末小幅回落,再次创出历史新低;7月份钢铁行业累计固定资产投资同比维持下降态势;1-7月份我国生铁、粗钢和钢材产量均呈现环比下降,钢材产量小幅下降;粗钢产量占全球比重小幅回落,维持在50%的左右;7月份钢材出口量出现回升,外部钢材需求有所好转;进口量较上月有所回升。整体来看,7月份我国钢铁产量维持高位,供给压力仍然较大,需求情况仍然处于波动状态。

一、固定资产投资情况

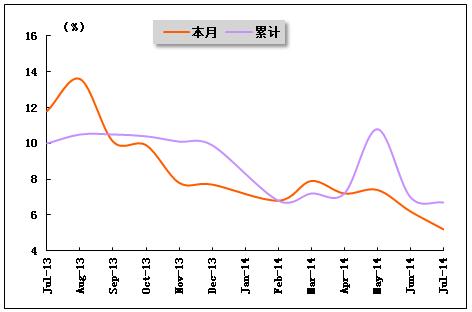

1-7月,我国钢铁行业固定资产投资2614.58亿元,同比下降8.3%,占全国投资的比重为1.2%,较2013年同期下降0.1个百分点。2014年1-7月钢铁业固定资产投资保持同比下降态势,降幅较前6个月收窄0.1个百分点;占全国投资比重较2013年同期有所回落,固定资产投资保持同比下降态势,钢铁行业淘汰落后产能的进程继续推进,固定资产投资持续回落,将有效地降低潜在供给压力。

表 1 2013年7月-2014年7月钢铁行业固定资产投资变化情况

| 时间 | 当月投资(亿元) | 实际完成(亿元) | 同比增长(%) | 占全国比重(%) | |

| 当年 | 上年同期 | ||||

| 2013年1-7月 | 495.14 | 2850.82 | 4.9 | 1.3 | 1.5 |

| 1-8月 | 448.58 | 3299.4 | 2.3 | 1.3 | 1.5 |

| 1-9月 | 495.01 | 3794.41 | 2.6 | 1.2 | 1.4 |

| 1-10月 | 478.05 | 4272.46 | 3.1 | 1.2 | 1.4 |

| 1-11月 | 382.54 | 4655 | 2.2 | 1.2 | 1.4 |

| 1-12月 | 405.5 | 5060.5 | -2.1 | 1.2 | 1.4 |

| 2014年1-2月 | 305.44 | 305.44 | 0.1 | 1 | 1.2 |

| 1-3月 | 404.46 | 709.9 | -7.5 | 1 | 1.3 |

| 1-4月 | 392.07 | 1101.97 | -6.7 | 1 | 1.3 |

| 1-5月 | 362.1 | 1464.07 | -12.8 | 1 | 1.3 |

| 1-6月 | 692.9 | 2156.97 | -8.4 | 1 | 1.3 |

| 1-7月 | 457.61 | 2614.58 | -8.3 | 1.2 | 1.3 |

二、钢铁生产情况

2014年7月份我国钢铁业工业增加值累计增速为6.7%,较6月份下降0.3个百分点,较2013年同期下降3.3个百分点;其中7月份钢铁业增加值同比增长5.2%,较6月份下降1.0个百分点,较2013年同期回落6.6个百分点。7月份钢铁行业累计及单月增加值增速均有所回落,钢铁行业生产速度继续下降,生产速度的减缓在一定程度上缓解了供给压力。

图 1 2013年7月-2014年7月钢铁工业增加值变化趋势

1、 主要钢铁产品产量情况

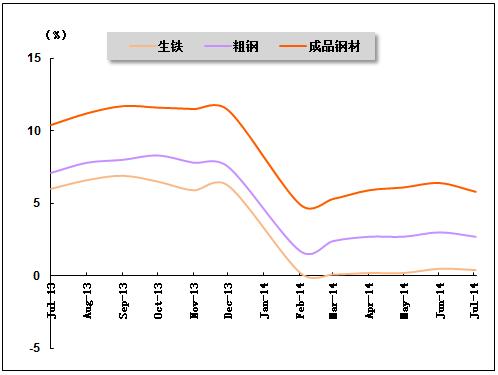

7月份我国钢铁产品中生铁、粗钢及钢材产量均呈现环比下降态势。具体来看,7月份生铁产量为5974.8万吨,比6月份减少25.9万吨,同比下降0.6%,环比下降0.4%。7月份日均产量192.7万吨,比6月减少7.3万吨,环比下降3.6%。

粗钢方面,7月份粗钢产量为6832.4万吨,比6月份下降96.9万吨,同比增长1.5%,环比下降1.4%。7月份日均产量220.4万吨,比6月减少10.6万吨,环比下降4.6%。

钢材方面,7月份钢材产量为9476.3万吨,比6月份下降328.4万吨,同比增长3.7%,环比下降3.3%。7月份日均产量305.7万吨,比6月减少了21.1万吨,环比下降6.5%。

从7月份钢铁产量来看,各主要产品产量均呈现环比下降,生铁同比下降,粗钢及钢材同比增速明显回落。整体来看钢铁产量普遍出现下降趋势,虽然环比降幅不大,但显示出化解产能过剩问题方面的积极信号,由于当前钢铁产量仍然处于较高水平,产能过剩问题的解决预计还需要较长一段时间。

表2 2014年2月-2014年7月主要钢铁产品月产量情况

单位:万吨,%

| 年份 | 本月产量 | 本月止累计 | 本月同比增长 | 本月止累计 | |

| 同比增长 | |||||

| 生铁 | 2014年2月 | - | 11672.4 | - | 0.2 |

| 2014年3月 | 6154.5 | 17970.2 | -0.9 | 0.1 | |

| 2014年4月 | 6017.6 | 23944 | -0.8 | 0.2 | |

| 2014年5月 | 6151.8 | 30099.6 | 0.2 | 0.2 | |

| 2014年6月 | 6000.7 | 36202.1 | 2.3 | 0.5 | |

| 2014年7月 | 5974.8 | 42248.5 | -0.6 | 0.4 | |

| 粗钢 | 2014年2月 | - | 13080.3 | - | 1.7 |

| 2014年3月 | 7024.7 | 20269.9 | 2.2 | 2.4 | |

| 2014年4月 | 6883.5 | 27186.3 | 2.1 | 2.7 | |

| 2014年5月 | 7043.4 | 34251.8 | 2.6 | 2.7 | |

| 2014年6月 | 6929.3 | 41191 | 4.5 | 3 | |

| 2014年7月 | 6832.4 | 48076.4 | 1.5 | 2.7 | |

| 成品钢材 | 2014年2月 | - | 16573.2 | - | 4.9 |

| 2014年3月 | 9506.5 | 26141 | 5 | 5.3 | |

| 2014年4月 | 9249.8 | 35358.9 | 5.4 | 5.9 | |

| 2014年5月 | 9682 | 45259.9 | 6.1 | 6.1 | |

| 2014年6月 | 9804.7 | 55225.4 | 7.1 | 6.4 | |

| 2014年7月 | 9476.3 | 64723.1 | 3.7 | 5.8 |

图 2 2013年7月-2014年7月主要钢铁产品产量累计同比增长趋势

2、我国粗钢产出在全球占比情况

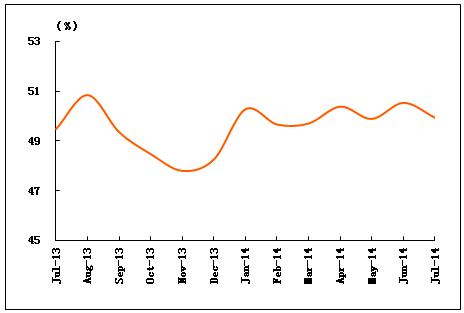

从世界钢铁协会统计的最新数据看,7月全球共计生产粗钢136819千吨,同比增长3.4%,较6月份减少303千吨,环比下降0.2%;同期,我国粗钢产量68324千吨,同比增长4.4%,环比下降1.4%。

7月份,我国粗钢产量占全球比重较6月份下降0.6个百分点,为49.9%,仍然维持在50%左右的水平。我国粗钢产量占世界比重长期围绕50%波动,显示出国内产能过剩问题并没有出现好转,后期仍将以淘汰落后产能为钢铁行业的主要目标之一。

图 3 2013年7月-2014年7月我国粗钢产量在全球粗钢总产量中占比变化情况

三、钢铁需求情况

7月份我国钢铁产品需求整体呈现波动状态。具体来看,1-7月,我国工业增加值增速维持平稳,工业生产的用钢需求没有出现明显变化;房地产新开工面积与销售面积均维持同比下降态势,房地产市场用钢需求持续呈现低迷状态;耗钢工业增加值累计增速多数呈现回升态势,工业用钢需求有所提高;而耗钢产品多数呈现环比下降;7月份钢材出口量有所回升,外部用钢需求有所回升。

1、 工业生产用钢需求状况

1-7月,全国规模以上工业增加值同比增长8.8%,增速与1-6月份持平,较2013年同期下降0.6个百分点;从单月增速来看,工业整体增速为9%,较6月份下降0.2个百分点。1-7月份钢铁行业增加值增速为6.7%,较1-6月下降0.3个百分点,较2013年同期回落3.3个百分点;从单月来看,钢铁业增速为5.2%,较6月份下降1.0个百分点。从累计增加值增速来看,钢铁业仍然低于工业整体水平。1-7月份,工业总体增加值增速维持平稳,工业生产的用钢需求没有出现明显变化,后期工业生产情况还要取决于宏观经济整体走势。

图 4 2013年7月-2014年7月我国工业和钢铁工业累计增加值增长趋势比较

2、 主要下游行业用钢需求状况

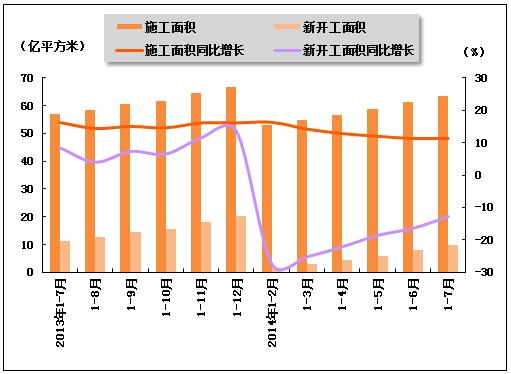

从房地产业情况看,1-7月,房屋累计施工面积63.27亿平方米,同比增长11.3%,增速与1-6月持平;房屋新开工面积9.82亿平方米,同比下降12.8%,降幅较1-6月收窄3.6个百分点。

从销售情况看,1-7月,我国商品房销售面积为5.65亿平方米,同比下降7.6%,降幅较1-6月扩大1.6个百分点。整体来看,1-7月房地产施工面积保持了同比增长态势,增幅没有出现明显变化;新开工面积与销售面积均维持同比下降态势,且销售同比降幅有所扩大,房地产市场弱势状态明显,产销速度下降使用钢需求回落,预计后期一段时间内房地产难以对钢铁市场产生有效带动作用。

图 5 2013年7月-2014年7月全国房屋累计施工、新开工面积及其同比增长趋势

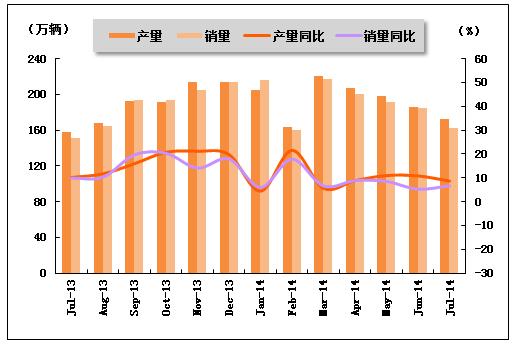

从汽车行业运行情况来看,2014年7月,汽车产量172.02万辆,较6月份减少13.54万辆,环比下降7.3%,同比增长8.64%;汽车销量为161.81万辆,较6月份减少22.77万辆,环比下降12.3%,同比增长6.71%。7月份汽车产销量延续了下滑走势,产销的回落使汽车业的用钢需求下降,汽车制造对钢市的拉动作用持续减弱。

图 6 2013年7月-2014年7月我国汽车各月产销量同比增长趋势比较

3、 主要耗钢工业用钢需求情况

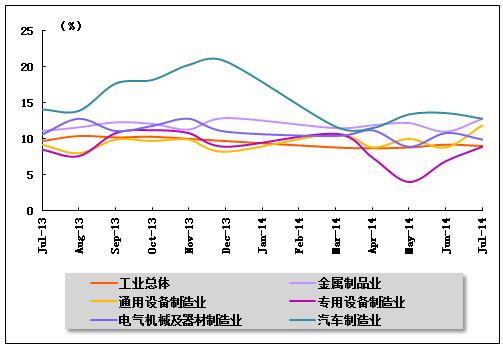

从主要耗钢制造业情况看,1-7月,金属制品业、通用设备制造业、专用设备制造业、电气机械及器材制造业及汽车制造业累计增加值同比增速分别较1-6月提高0.2、提高0.3、提高0.1、下降0.1和持平。

从单月来看,7月,电气机械及器材制造业、汽车制造业增加值同比增速分别较6月份下降0.9和0.8个百分点,而金属制品业、通用设备制造业和专用设备制造业分别较6月份提高1.8、3.1和2.0个百分点。7月份耗钢工业增加值累计增速多数呈现回升态势,同时单月增速多数上升且增幅比较明显,整体来看7月份耗钢工业用钢需求有所提高。

图 7 2013年7月-2014年7月主要耗钢工业行业增加值增长趋势

4、 主要耗钢产品生产情况

从主要耗钢产品产出情况看,1-7月,国家统计局监测的21种主要耗钢产品中有8种产品累计产量同比下降,降幅最大的为小型拖拉机,降幅为11.7%,其次是工业锅炉下降9.4%,大型拖拉机下降7.5%,金属冶炼设备下降7.3%;其他累计产量同比增长的产品中,有6种产品产量同比呈现两位数增长,其中,铁路机车累计产量同比增幅最大,为47.9%,房间空气调节器增长14.7%,大气污染防治设备增长13.4%。

从7月耗钢产品产出情况看,监测的21种耗钢产品中有7种产品产量同比下降,其中,小型拖拉机下降幅度最大,下降了16.1%,其次是工业锅炉,同比下降15.8%,金属冶炼设备下降11.5%。14种月产量同比增长的产品中有5种产品产量同比增幅在10%以上,其中,铁路机车同比增幅最大,为116.4%;其次是发电设备,同比增长33.1%,包装专用设备增长29%。从7月份环比情况来看,只有3种产品呈现环比增长,其中家用洗衣机增长4%,中型拖拉机增长2.1%,发电设备增长1.2%;环比下降的产品有18种,降幅最大的是铁路机车,达50.4%;其次是金属冶炼设备,下降25.8%;房间空气调节器下降22.4%。整体来看,7月份同比增长情况保持良好,但环比多数呈现下降,较6月份用钢需求有所回落。

图 8 2014年7月主要耗钢产品产量环比增长情况

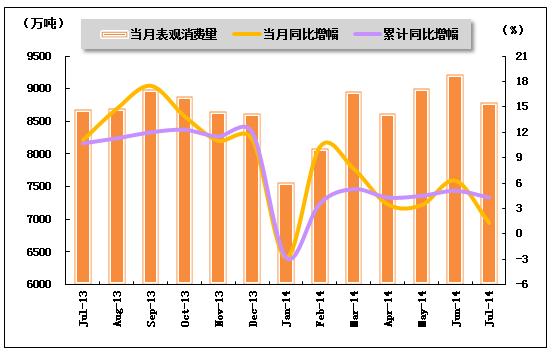

5、钢材表观消费量情况

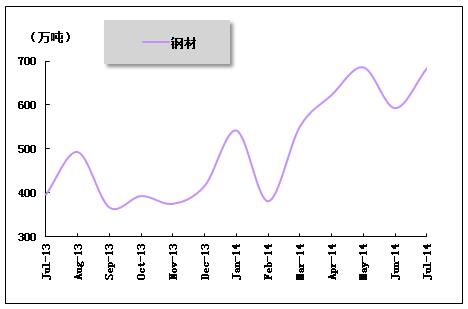

1-7月,我国钢材表观消费量累计为60663.1万吨,比去年同期增长4.3%。其中,7月钢材表观消费量为8792.3万吨,比去年同期增长1.3%,比6月减少了418.4万吨,环比下降4.5%。7月份国内钢材表观消费量出现回落,且同比增速下降明显,潜在的钢铁需求有所下降。

图 9 2013年7月-2014年7月钢材表观消费量及同比增长趋势

注:钢材表观消费量=钢材国内产量+进口数量-出口数量

四、国内市场钢材价格情况

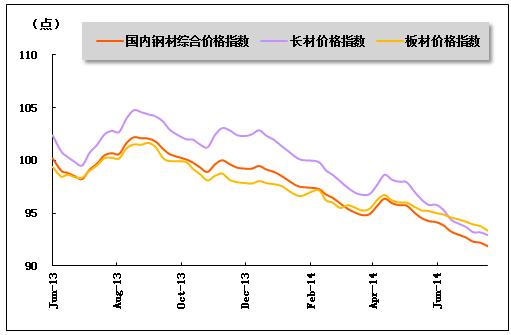

据中国钢铁工业协会统计数据显示,截至7月末,国内钢材综合价格指数为91.88点,较6月末下降1.11点,降幅为1.2%;比去年同期下降了8.6点,降幅为8.6%。分品种来看,截至7月末,国内长材价格指数为92.94点,较6月末下降了1.1点,降幅为1.2%;板材价格指数为93.36点,环比下降1.08点,降幅为1.1%。与去年同期相比,长材价格指数下降9.51点,降幅为9.3%;板材价格指数下降6.85点,降幅为6.8%。

从7月份走势来看,国内钢价指数较6月末出现了小幅回落,再次创出新低,目前钢铁市场处于弱势状态,需求的低迷使钢价不断走低,后期钢价将保持弱势状态。

图 10 2013年7月-2014年7月国内钢材价格指数走势

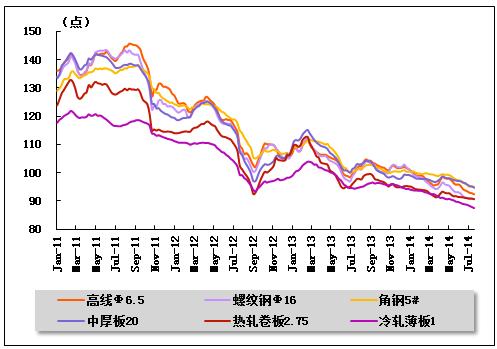

7月末,8个主要钢材品种价格指数均较6月末有所下降,降幅最高的是中厚板,下降1.66点,降幅为1.7%,降幅最小的是螺纹钢,下降0.68点,降幅为0.7%。与去年同期相比,各品种均有所下降,降幅最大的是螺纹钢,下降10.68点,降幅为10.5%;降幅最小的是镀锌板,下降3.66点,降幅为3.9%。

图 11 2011年以来各月主要钢材品种价格指数

五、钢铁进出口情况

1、 钢铁出口

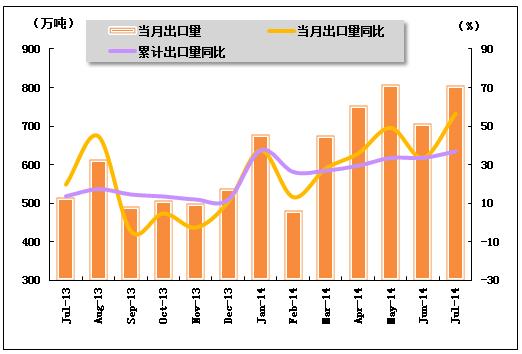

1-7月,我国累计出口钢材4907万吨,同比增长36.9%;其中,7月我国出口钢材806万吨,比6月增加了99万吨,环比增长14.0%。7月份我国钢材出口量出现回升,且环比增幅较为明显,钢材的外部需求状况有所好转。

图 12 2013年7月-2014年7月钢材出口量及同比增长趋势

2、钢铁进口

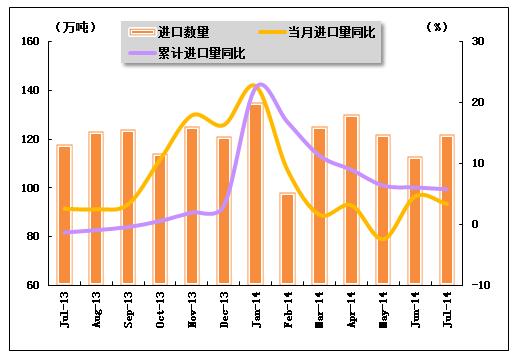

1-7月,我国累计进口钢材847万吨,同比增长5.5%;累计进口金额为105.9亿美元,同比增长9.9%。其中,7月份我国钢材进口122万吨,较6月份增加9万吨,环比增长8.0%;同比增幅为3.4%。

图 13 2013年7月-2014年7月钢材各月进口量及同比比较

3、贸易差额

1-7月,我国累计净出口钢材4060万吨,比去年同期增加1278万吨,同比增长45.9%。7月,我国净出口钢材684万吨,较6月增加91万吨,环比增长15.3%。7月份我国钢材净出口量有所回升,一定程度上缓解了钢材的供给压力,有利于国内钢材需求的回暖。

图 14 2013年7月-2014年7月钢材进出口贸易差额趋势

注:贸易差额=进口量-出口量

中国产业竞争情报网研究成果《钢铁项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4