一、水运业固定资产投资完成情况

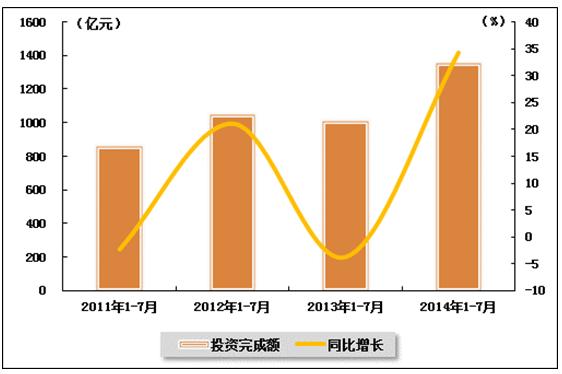

2014年1-7月,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,今年1-7月,水路运输业城镇固定资产投资累计完成1350.08亿元,同比增长34.3%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年7月-2014年7月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-7月 | 1005.44 | -3.7 | 0.5 |

| 2013年1-8月 | 1207.38 | 1.7 | 0.5 |

| 2013年1-9月 | 1474.9 | 8.6 | 0.5 |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

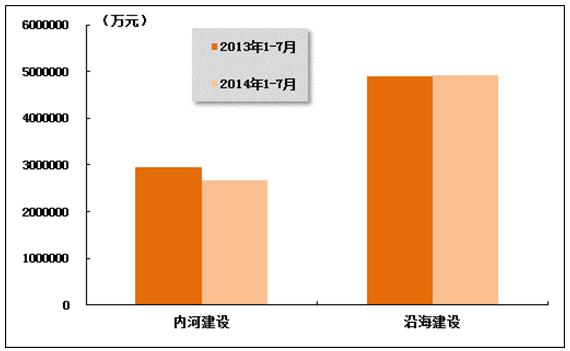

在今年水运投资当中,内河建设投资下降,而沿海建设投资增速也有所放缓。2014年1-7月,内河建设和沿海建设完成固定资产投资额分别达到2659093万元和4923514万元。内河建设累计同比下降10.25%,沿海建设累计同比上升0.63%。

图 2 2013-2014年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

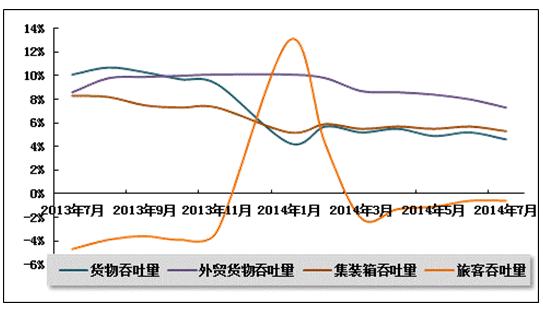

2014年7月,全国规模以上港口货物吞吐量、外贸吞吐量、集装箱吞吐量增速均有所回落,总体呈低速增长态势。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量小幅增长。2014年1-7月,规模以上港口完成货物吞吐量642119万吨,同比增长4.6%,增速较去年同期下降5.8个百分点。其中,沿海港口完成447398万吨,增长6.0%;内河港口完成194721万吨,增长1.7%。

7月,全国规模以上港口完成货物吞吐量92815万吨,同比增长1.3%,增速较6月份下降3.5个百分点。其中,沿海港口完成63394万吨,增长1.9%;内河港口完成29421万吨,与去年同期基本持平。

表 2 2013年7月-2014年7月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年7月 | 90127 | 612123 | 10.1 |

| 2013年8月 | 90009 | 703622 | 10.7 |

| 2013年9月 | 89861 | 794563 | 10.3 |

| 2013年10月 | 89526 | 884914 | 9.7 |

| 2013年11月 | 88957 | 974935 | 9.3 |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量增速下降。2014年1-7月,规模以上港口完成外贸货物吞吐量206781万吨,同比增长7.3%,增速较去年同期放慢1.6个百分点。其中,沿海港口完成188322万吨,增长7.3%;内河港口完成18459万吨,增长7.1%。

7月,规模以上港口完成外贸货物吞吐量28946万吨,同比增长1.6%,增速较6月份下降5.6个百分点。其中,沿海港口完成26398万吨,增长2.0%;内河港口完成2548万吨,下降2.7%。

表 3 2013年7月-2014年7月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年7月 | 27996 | 192183 | 8.6 |

| 2013年8月 | 28146 | 220826 | 9.8 |

| 2013年9月 | 27637 | 248629 | 9.9 |

| 2013年10月 | 27594 | 276511 | 10 |

| 2013年11月 | 28003 | 304979 | 10.1 |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量温和增长。2014年1-7月,规模以上港口完成集装箱吞吐量11386.85万TEU,同比增长5.3%,增速较去年同期下降3.2个百分点。其中,沿海港口完成10252.14万TEU,增长6.5%;内河港口完成1134.71万TEU,下降4.3%。

7月,规模以上港口完成集装箱吞吐量1704.64万TEU,同比增长2.5%,增速较6月下降3.7个百分点。其中,沿海港口完成1531.58万TEU,增长3.9%;内河港口完成173.06万TEU,下降8.1%。

表 4 2013年7月-2014年7月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年7月 | 1649.5 | 10800.39 | 8.3 |

| 2013年8月 | 1638.52 | 12451.75 | 8.2 |

| 2013年9月 | 1626.12 | 14088.01 | 7.5 |

| 2013年10月 | 1594.87 | 15687.23 | 7.3 |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量运行平稳。2014年1-7月,规模以上港口完成旅客吞吐量5067万人/次,同比下降0.6%。其中,沿海港口完成4292万人/次,增长1.7%;内河港口完成774万人/次,下降11.7%。

7月,规模以上港口完成旅客吞吐量773万人/次,与去年同期基本持平。其中,沿海港口完成663万人/次,增长1.0%;内河港口完成110万人/次,下降10.7%。

表 5 2013年7月-2014年7月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年7月 | 773 | 5090 | -4.7 |

| 2013年8月 | 812 | 5909 | -3.9 |

| 2013年9月 | 676 | 6595 | -3.6 |

| 2013年10月 | 736 | 7325 | -3.9 |

| 2013年11月 | 628 | 7969 | -3.2 |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

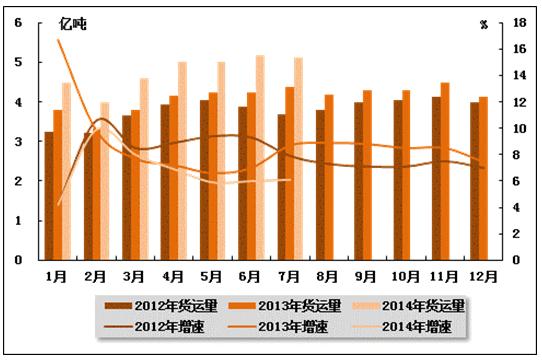

从货运量来看,2014年7月,全国水路货运量达到5.11亿吨。统计数据显示,2014年1-7月,全国水路货运量达到33.40亿吨,累计同比增长6.1%,增速同比降低2.6个百分点,环比加快0.1个百分点。

图 4 2012-2014年同期水路货运量及当年累计增速比较

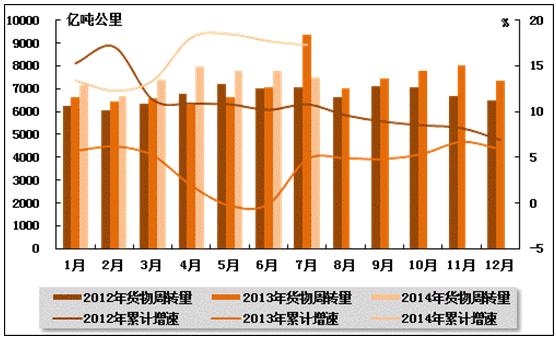

从货物周转量来看,2014年7月,全国水运货物周转量达到7504.3亿吨公里。统计数据显示,2014年1-7月,全国水运货物周转量达到52264.55亿吨公里,累计同比增长17.3%,增速同比加快12.5个百分点,环比下降0.4个百分点。

图 5 2012-2014年同期水运货物周转量及当年累计增速比较

(2)客运情况

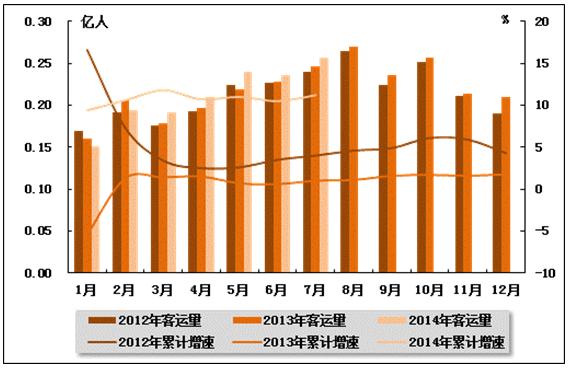

从客运量来看,2014年7月,全国水路客运量达到0.26亿人。统计数据显示,2014年1-7月,全国水路客运量达到1.48亿人,累计同比增长11.2%,增速同比加快10.2个百分点,环比加快0.7个百分点。

图 6 2012-2014年同期水路客运量及当年累计增速比较

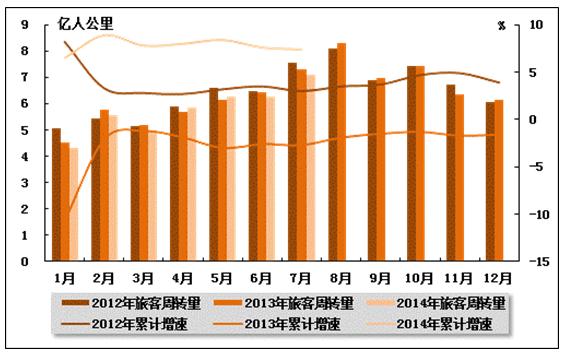

从旅客周转量来看,2014年7月,全国水运旅客周转量达到7.11亿人公里。统计数据显示,2014年1-7月,全国水运旅客周转量达到40.4亿人公里,累计同比增长7.4%,增速环比降低0.2个百分点,而上年同期是负增长。

图 7 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

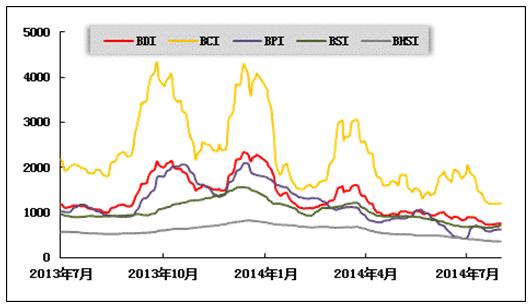

(1)波罗的海干散货运价指数走势

2014年7月,国际干散货运价除巴拿马型船外运价有所回升以外,均延续上月回落态势。从月度运价均值来看,7月份,波罗的海干散货综合运价指数(BDI)平均值为798点,比上月均值下降12.70%;波罗的海海岬型船运价指数(BCI)平均值为1462点,比上月均值下降17.50%;波罗的海巴拿马型船运价指数(BPI)平均值为613点,比上月均值上升3.66%;波罗的海超灵便型船运价指数(BSI)平均值为678点,比上月均值下降9.24%;波罗的海灵便型船运价指数(BHSI)平均值为380点,比上月均值下降16.66%。从月末运价指数来看,截至7月31日,BDI报收于755点,较上月底下降11.18%;BCI报收于1195点,较上月底下降36.13%;BPI报收于619点,较上月底上升46.34%;BSI报收于716点,较上月底上升6.07%;BHSI报收于355点,较上月底下降14.04%。

月初,海岬型船市场运价单边下行,巴拿马型船市场低位反弹,超灵便型船市场上涨乏力,中国进口干散货综合指数、运价指数、租金指数小幅震荡下行。随之,国际干散货运输市场受运力过剩,货盘相对不足影响,运价指数创年内新低,中国进口干散货运输市场三大船型运价也承压下行,部分航线创下年内新低,市场行情极为悲观。月中,受煤炭、粮食等船运需求不足,运力过剩因素影响,几大船型市场运价低位小幅波动。月末,国际干散货运价持续低位波动,中国进口干散货综合指数、运价指数、租金指数继续低位小幅波动。

图 8 2013年7月-2014年7月波罗的海干散货运价指数变化趋势

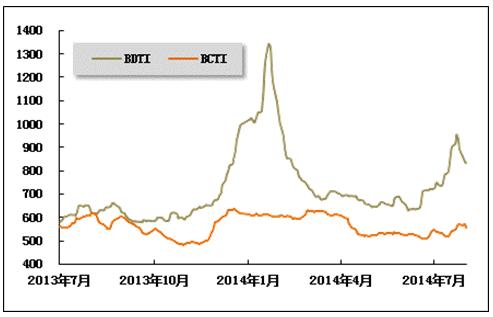

(2)波罗的海油轮运价指数走势

2014年7月,波罗的海原油和成品油运价小幅震荡上扬。7月份,波罗的海原油运价指数(BDTI)平均值为827点,比上月均值上升22.87%;波罗的海成品油运价指数(BDTI)平均值为547点,比上月均值上升4.34%。从月末运价指数来看,截至7月31日,BDTI报收于833点,较上月底上升15.06%;BCTI报收于556点,较上月底上升1.28%。

月初,随着利比亚油田重启和港口的恢复出口,国际油价继续下滑,全球原油运输市场成交较为活跃,总体呈现震荡上行态势。国际成品油轮运输市场成交量小幅萎缩,LR1型成品油市场运价先扬后抑,随后,原油综合运价经历了一波小幅上涨,成品油运价也随之小幅上升。月中,受中小型船市场货盘不足影响,全球原油运输市场总体成交减少,但因VLCC量价反弹,综合运价呈上升态势。国际成品油轮运输市场总体运价保持升势,LR型船成交减少,MR型船交易平稳。月末,原油价格高位企稳,被用作浮动储油库的原油轮在各分船型市场均有出现,即期市场可用运力减少导致运价上涨。国际成品油轮输市场LR2型船成交锐减而LR1型船成交突增,综合运价小幅回落。

图 9 2013年7月-2014年7月世界油轮运价走势

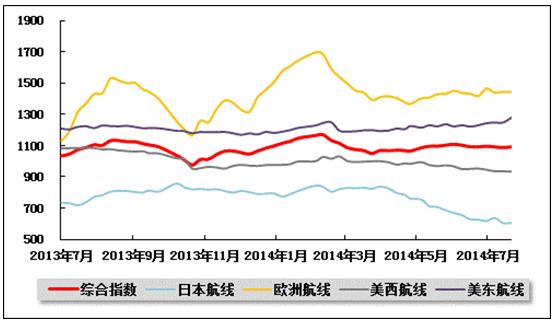

(3)中国出口集装箱运价指数走势

7月,中国出口集装箱运输市场多条航线开始进入传统旺季,运输需求保持稳定上升,市场运价于月初成功获得提升,但月内走势因各航线状况不同而有所分化。7月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1092.4点,与上月平均基本持平;上海出口集装箱运价指数平均值为1092.3点,较上月平均上升1.8%。

欧洲航线:运价差距收窄。区域内经济恢复步伐趋稳,据Markit7月24日发布数据显示,7月份欧元区综合PMI为54,较6月终值52.8有所反弹。经济稳健带动当地旺季市场需求表现稳定。为配合市场形势,航商纷纷调配运力投入,航线运力有所上升,市场供需关系未能出现明显好转,市场运价在月初上升后即开始逐周回落。7月,上海出口至欧洲航线基本港市场运价(海运及海运附加费)平均值为1276美元/TEU,较上月平均上升10.1%。地中海航线,总体运输需求保持稳定,地中海西岸旺季货量对于东岸斋月内货量下滑有所弥补,但市场整体供需关系仍弱于预期,航商在月内多次下调运价以应对竞争。7月,上海出口至地中海航线基本港市场运价(海运及海运附加费)平均值为1566美元/TEU,较上月平均下跌5.3%。由于月内欧洲市场表现好于地中海航线,两者间的即期市场平均订舱价格差距由上月末的约450美元/TEU收窄到7月末的250美元/TEU左右。

北美航线:美西美东走势分化。据最新发布的部分经济指标来看,美国6月失业率为6.1%,创2008年以来新低。在强劲的劳动力市场带动下,美国7月份的消费者信心指数亦创下近7年来的新高。良好的消费需求推动旺季货源需求保持平稳增长。但美西南口岸受当地码头劳资双方谈判未取得成果影响,港口装卸效率下降。出于对当地货物卸载及周转时效的可靠性顾虑,部分货主对于发运至该地区或通过该区域港口中转货物的出货意愿降低,并将部分内陆点货物分流至美国其它口岸出运。受此影响,美西南口岸市场船舶平均舱位利用率基本保持在九成左右水平,偏低的装载率水平致美西航线月初涨价计划仅取得小幅成功,并在月内逐周下滑。7月,中国出口至美西航线运价指数平均值为940.3点,较上月平均下降1.8%。美东航线,7月初的涨价计划取得了较大成功,平均市场订舱运价较6月底上升超300美元/FEU。而在市场需求表现持续旺盛及美西分流货量支持下,运价上升后基本企稳。7月,中国出口至美西航线运价指数平均值为1249.0点,较上月平均上升1.7%。

波红航线:运价小幅盘整。由于月初正处斋月期间,市场货量处于低谷,期内虽有航商预判形势并缩减航线运力,但供需关系仍较此前疲软,致月初航线运价上涨计划失败。但随着目的港区域将于月末走出斋月,当地市场运输需求开始回升,上海港船舶平均舱位利用率由月初的八成回升至九成左右,即期市场订舱价格企稳回升。7月25日,中国出口至波红航线运价指数为1209.6点,与月初基本持平。

南美航线:运价震荡回升。7月初,市场运输需求表现好转,船舶平均舱位利用率有所回升,多数航商于月中陆续上调运价并取得累计超350美元/TEU的涨幅,运价上涨基本取得成功。7月,中国出口至南美航线运价指数平均值为819.5点,较上月平均上升15.6%。

日本航线:量价走低。受市场进入传统淡季影响,航线运力供给过剩,上海港船舶平均舱位利用率维持在六成水平左右,市场运价继续走低。7月,中国出口至日本航线运价指数平均值为618.1点,较上月平均下跌5.1%。

图 10 2013年7月-2014年7月中国出口集装箱运价指数走势

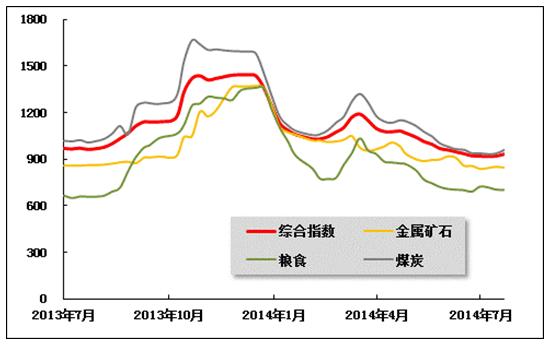

(4)中国沿海(散货)运价指数走势

受制于需求不振、库存高企等不利因素影响,中国沿海散货运输市场运价低位盘整。月末运输需求较前期有所改善,下跌行情止步,运价企稳迹象明显。7月25日,上海航运交易所发布的沿海(散货)综合运价指数报收932.43点,较上月同期上涨1.1%,7月平均综合指数较6月下跌2.2%。煤炭、金属矿石货种指数月平均值较上月不同程度回落,粮食货种指数月平均值小幅回升。

煤炭运输:7月上半月尽管已进入夏季,部分地区气温回升,但沿海地区降雨量丰沛,水力增发,南方高温天气未持续发生,使得民用电整体偏低,据悉华东地区上半月电厂负荷只有50%,日耗水平仍明显偏低于去年同期。因需求不足,电厂和接卸港库存维持高位,沿海电厂去库存过程仍呈现缓慢态势。受此影响沿海煤炭运价不断在历史低位震荡盘整。下半月,国内高温天气抬头,用电需求攀升。至7月25日,沿海六大电厂日耗煤量首度突破70万吨至71.2万吨,电煤库存回落至1284万吨,存煤可用天数降至18天,双双创下近三个月以来的最低点。同时迫于销售和高库存压力,神华集团自6月末至7月短期内六次下调煤价刺激销售,7月24日,神华集团煤炭长协价格5500大卡优惠后仅为485元/吨,为历史最低。面对后期发电需求的压力以及煤炭价格的吸引,下游电厂采购积极性回升,货源增多,运输需求得以提振。运力方面,部分船舶受台风天气影响,周转速率明显放慢,沿海运力供给较前期也相对紧张。

7月,沿海煤炭运价低位盘整,月末小幅回升。7月25日,上海航运交易所发布的煤炭货种运价指数报收958.89点,较上月同期上涨2.1%。7月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为25.0元/吨,较上月同期上涨4.1元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为29.4元/吨,较上月同期上涨4.3元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为29.9元/吨,较上月同期上涨4.5元/吨。华南航线运价受水电及西电东输因素影响,涨幅相对较小。7月31日,秦皇岛港至广州航线市场运价为32.7元/吨,较上月同期上涨2.4元/吨。

金属矿石运输:沿海金属矿石运输市场,钢铁行业持续低位运行,需求整体低迷导致主要钢材品种价格均有所下调。且钢铁企业设备检修期即将到来,炉料需求有所减少,钢厂仍以消化库存为主,对铁矿石运输需求的推升动力仍显不足,运价保持低迷状态。7月25日,金属矿石货种运价指数报收845.85点,较上月同期下跌1.3%,月平均较上月下跌4.5%。

原油及成品油运输:油品运输市场,7月22日零时汽柴油价格下调引发市场观望,而终端需求的持续清淡仍然是油品市场首要面对的问题。油品贸易商多按需采购,只进行适量补货操作,市场购销行情一般,整体运输需求难有提振。7月25日,上海航运交易所发布的成品油运价指数为1215.40点,原油运价指数为1597.14点,均与上月持平。

粮食运输:沿海粮食运输市场,北方港口收购量减少,七月中上旬南方到船较少,南方港口价格稳中有升。贸易商前期积极销售导致7月库存偏低,在观望南方价格的同时提振揽货信心。加上下半月部分玉米价格上涨,刺激北方发运需求,运价小幅回升。7月25日,粮食货种运价指数报收702.45点,较上月同期上涨1.6%,月平均较上月上涨1.4%。

图 11 2013年7月-2014年7月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4