一、水运业固定资产投资完成情况

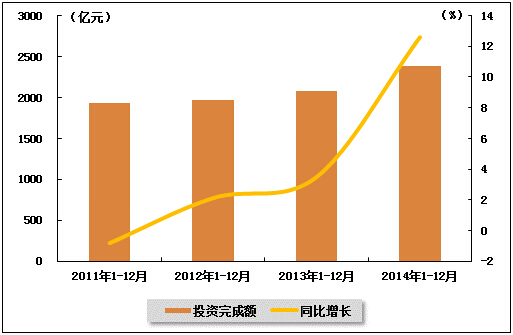

2014年,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,2014年1-12月,水路运输业城镇固定资产投资累计完成2390.06亿元,同比增长12.6%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年12月-2014年12月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

| 2014年1-9月 | 1800.69 | 22.1 | 0.5 |

| 2014年1-10月 | 2024.05 | 18.4 | 0.5 |

| 2014年1-11月 | 2222.62 | 16.3 | 0.5 |

| 2014年1-12月 | 2390.06 | 12.6 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

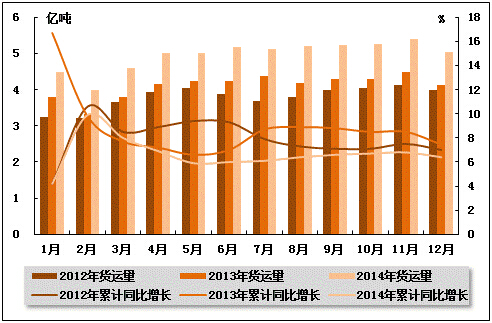

从货运量来看,2014年12月,全国水路货运量达到5.05亿吨。统计数据显示,2014年1-12月,全国水路货运量达到59.56亿吨,累计同比增长6.40%,增速同比下降1.05个百分点,环比下降0.4个百分点。

图 2 2012-2014年同期水路货运量及当年累计增速比较

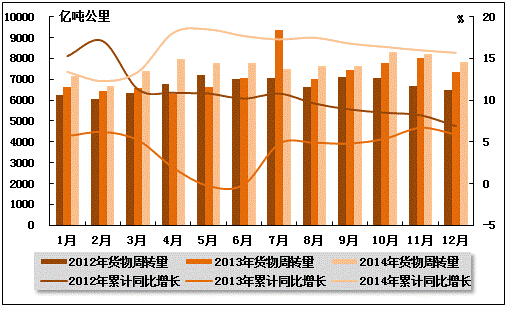

从货物周转量来看,2014年12月,全国水运货物周转量达到7825.14亿吨公里。统计数据显示,2014年1-12月,全国水运货物周转量达到91881.12亿吨公里,累计同比增长15.7%,增速同比加快9.81个百分点,环比降低0.3个百分点。

图 3 2012-2014年同期水运货物周转量及当年累计增速比较

(2)客运情况

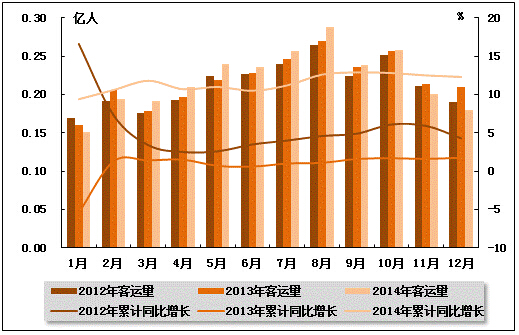

从客运量来看,2014年12月,全国水路客运量达到0.18亿人。统计数据显示,2014年1-12月,全国水路客运量达到2.64亿人,累计同比增长12.3%,增速同比加快10.53个百分点,环比下降0.2个百分点。

图 4 2012-2014年同期水路客运量及当年累计增速比较

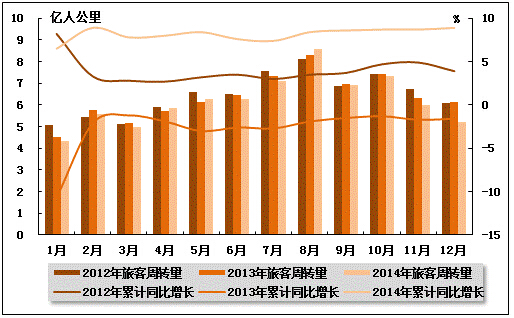

从旅客周转量来看,2014年12月,全国水运旅客周转量达到5.2亿人公里。统计数据显示,2014年1-12月,全国水运旅客周转量达到74.41亿人公里,累计同比增长8.9%,增速环比加快0.2个百分点,而上年同期是负增长。

图 5 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

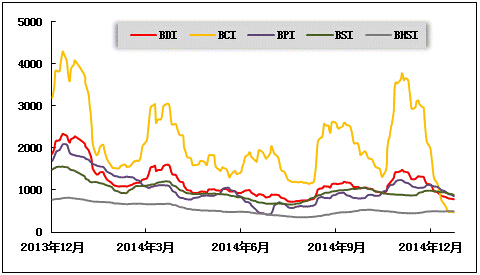

2014年12月,干散货运输的传统旺季拉动运价指数大幅回落。从月度运价均值来看,12月份,波罗的海干散货综合运价指数(BDI)平均值为910点,比上月均值下降31.72%;波罗的海海岬型船运价指数(BCI)平均值为971点,比上月均值下降69.17%;波罗的海巴拿马型船运价指数(BPI)平均值为1005点,比上月均值下降10.43%;波罗的海超灵便型船运价指数(BSI)平均值为948点,比上月均值上升4.09%;波罗的海灵便型船运价指数(BHSI)平均值为495点,比上月均值上升7.41%。从月末运价指数来看,截至12月24日,BDI报收于782点,较上月底下降32.18%;BCI报收于474点,较上月底下降77.96%;BPI报收于856点,较上月底下降23.57%;BSI报收于887点,较上月底下降10.04%;BHSI报收于495点,较上月底上升0.81%。

月初,美湾至远东市场粮食船运需求下降,太平洋市场虽有北太平洋的粮食船运,以及印尼、澳洲至印度的煤炭船运,但市场整体对运力的需求疲软,巴拿马型船两大洋市场运价大幅下跌。随后,受运输市场极度疲软影响,国际干散货综合运价指数再次跌入1000点之下,中国进口干散货综合指数和运价指数纷纷探至年内最低。月末,干散货运输市场依旧不容乐观,远程矿船需求依旧低迷,海岬型船两大洋市场运价均大幅回落,巴拿马型船和超灵便型船涨跌互现。

图 6 2013年12月-2014年12月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

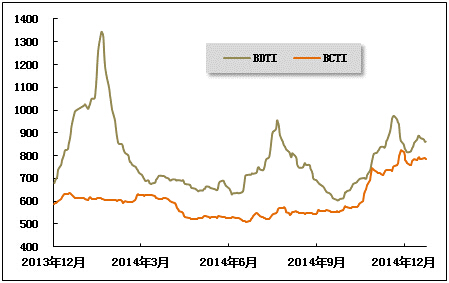

2014年12月,波罗的海原油和成品油运价小幅震荡。12月份,波罗的海原油运价指数(BDTI)平均值为851点,比上月均值下降4.09%;波罗的海成品油运价指数(BDTI)平均值为783点,比上月均值上升4.90%。从月末运价指数来看,截至12月24日,BDTI报收于862点,较上月底下降0.46%;BCTI报收于787点,较上月底下降4.37%。

月初,为保持市场份额,沙特阿拉伯决定下调2015年1月份销往亚洲和美国的原油售价,国际油价继续下降。全球原油即期运输市场总体成交基本平稳,运价全面下调。中国主要进口航线运价小幅回落,国际成品油轮运输市场交易减弱,亚洲航线运价小幅下降,欧美运价跌中有涨。中旬,国际成品油轮运输市场交易恢复活跃,亚洲运价依旧小幅下降而TCE不降,欧美运价继续盘整。随后,国际油价持续走低,全球原油轮运输市场成交转热,大中型船运价上涨、小型船运价波动。国际成品油轮运输市场各船型成交都有所减弱,运价平稳。月末,西方圣诞假期开始,全球原油轮运输市场成交减少,总体运价小幅下降。中国主要进口航线运价大幅回落。国际成品油轮运输市场各船型成交均有减弱,运价基本平稳。

图 7 2013年12月-2014年12月世界油轮运价走势

(3)中国出口集装箱运价指数走势

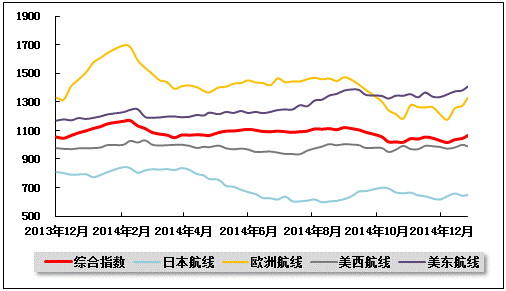

12月,多数航线市场运输需求较上月出现回落,各航线的月中运价推涨执行效果依供需状况出现分化,总体市场行情呈震荡走势。12月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1036.8点,上海出口集装箱运价指数平均值为1050.2点,均与上月平均基本持平。

欧地运价:触底反弹。据欧盟统计局的统计数据显示,欧元区经济在前三季度仅保持微弱增长,同时欧元区失业率已连续数月保持在11.5%的高位,高失业率对民众消费能力有所抑制,拖累运输需求回升势头。受市场运输需求表现疲软影响,原定于月初的运价上涨计划被迫推迟,欧洲、地中海航线市场运价在本月上旬继续回落,市场最低运价分别低至575美元/TEU、750美元/TEU。至月中,此前超低的运价令众多航商在推涨的执行力度上较为坚决,而货主方为规避物流成本增加选择提前出货也推升当周内两条航线的船舶平均舱位利用率至95%,欧洲、地中海市场运价分别取得82.2%和57.7%的较大涨幅。此后,在部分航商运力控制措施的努力下,货量略有回落的欧洲、地中海航线船舶平均舱位利用率仍保持在90%以上水平,涨后运价虽有回落,但跌势较缓。12月31日,中国出口至欧洲、地中海航线运价指数分别为1329.71点、1425.10点,较上月同期分别上升5.2%、2.1%。12月,中国出口至欧洲、地中海航线运价指数平均值分别为1243.7点、1350.4点,较上月平均分别下跌1.1%。、3.9%。

北美航线:持续回升。据美国商务部12月23日公布的数据显示,在消费者开支与商业投资增长的带动下,美国三季度实际GDP终值年化环比增长5.0%,为2003年第三季度以来的最大增幅。北美航线市场运输需求在美国稳健的经济增长带动下继续回暖。受航线供需情况良好支撑,月中的推涨计划取得较大幅度成功,美西、美东航线的累计涨幅分别超400美元/FEU和300美元/FEU。不过美国西部口岸因港口劳资双方谈判始终悬而未决,影响地区的货量稳定性,同时不断增长的运力也对运价产生了一定的下行压力,市场运价在推涨后逐周回落。12月,中国出口至美西航线运价指数平均值为986.2点,与上月基本持平。美东航线在旺盛的市场运输需求以及良好的运力供给控制下,船舶平均舱位利用率基本稳定在95%以上高位,舱位情况时有紧张,运价上涨成果因此基本得以维持。12月,中国出口至美东航线运价指数平均值为1363.8点,较上月平均微涨1.1%。

波红航线:运价小幅震荡。波红航线,市场进入传统淡季,运输需求出现一定波动,航商于月中执行的运价推涨仅取得微弱成果,累计市场平均运价涨幅不足70美元/TEU。不过在航商运力控制措施的配合下,上海港船舶平均舱位利用率基本在八至九成范围内波动,市场运价呈小幅震荡走势。12月,中国出口至波红航线运价指数平均值为1114.4点,较上月平均上涨4.4%。

澳新航线:运价低迷。在失去了圣诞货源的支撑后,市场运输需求下降明显,虽然众多亚澳运价协议组织成员积极执行轮流停航计划,但船舶平均舱位利用率仅在八成左右的水平徘徊。受此影响,市场运价在月内逐步走低。不过因目前运价基数已经较低,运价下调幅度较为有限。12月,中国出口至澳新航线运价指数平均值为828.0点,较上月平均下跌1.6%。

日本航线:供需不佳。12月,市场运输需求持续不振,上海港船舶平均舱位利用率仍在低位徘徊,市场运价略有波动。12月,中国出口至日本航线运价指数平均值为639.1点,较上月平均下跌1.4%。

图 8 2013年12月-2014年12月中国出口集装箱运价指数走势

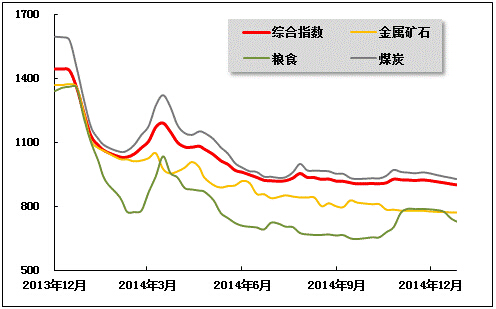

(4)中国沿海(散货)运价指数走势

12月份,沿海散货运输市场需求疲软态势延续,同时受年底电煤谈判等因素影响,市场观望情绪浓厚,下游发运积极性持续低迷,运价低位下探。12月31日,上海航运交易所发布的沿海(散货)综合运价指数报收900.76点,较上月同期下跌2.5%。

煤炭运输:12月,受部分地区气温明显下滑影响,取暖发电需求有所增加,下游电厂日耗煤情况较前期略有改善,沿海主要电力集团合计日耗煤量回升至近70万吨的水平。但在目前工业用电增长乏力的大背景下,“迎峰度冬”难以给予下游需求足够的回暖动力,煤炭需求回暖态势无论幅度上还是持续性上都难以令人满意。日耗煤量难有明显的上升空间,且远低于历年同期水平,沿海主要电力集团合计存煤可用天数更是维持在20天以上的高位。而“煤电谈判”也成为12月的另一关键词,全月正值电厂与煤企年度谈判的关键时期,在双方博弈的影响下,库存的下滑及耗煤量的上升无法触动电厂补库的神经,鉴于较为充裕的电煤库存,电厂采购积极性难有提升。加之前期大型煤企多次上调煤价之后,一方面内贸煤与外贸煤价差明显缩小,致使进口煤对市场的冲击有回升迹象。另一方面,煤炭价格相对高位加重贸易商观望情绪,使得贸易煤交易降入冰点。多方因素影响,12月沿海煤炭运输市场货源稀缺,原本极其低迷的运输需求进一步萎缩。北方发运港办理手续船舶数量低位运行,沿海运输市场多以计划煤运输为主。加之在油价暴跌和大宗商品交易冷清的双重利空下,外贸运价持续下跌,部分内外贸兼营船回航,给疲软的运输市场雪上加霜。沿海煤炭运价继续承压下跌,基于成本及航次周转缓慢的压力,停航封船现象增多。

12月31日,上海航运交易所发布的煤炭货种运价指数报收927.69点,较上月同期下跌3.3%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为21.1元/吨,较上月同期下跌2元/吨;秦皇岛港至南京(3-4万dwt)航线市场运价为28.4元/吨,较上月同期下跌2.1元/吨;秦皇岛-宁波(1-1.5万dwt)航线市场运价为26.8元/吨,较上月同期下跌1.4元/吨。华南航线:秦皇岛港至广州航线市场运价为29.7元/吨,较上月同期下跌2.9元/吨。

金属矿石运输:进入12月份,钢铁行业整体弱势难改,下游终端需求季节性减弱,钢材价格难有上涨。加之临近年底,整体市场资金趋紧,钢厂采购多以按需采购和长协拉运为主,沿海金属矿石运输市场面临较大压力,运价低位下探。12月31日,该货种运价指数报收771.13点,较上月同期下跌1.1%。

原油及成品油运输:当前国际油品市场利空重重,供应充裕格局难改,12月国内成品油价迎来“十一连跌”。市场持续笼罩在国内汽柴油价格将震荡走低的预期中,下游采购热情难以提升,交易表现继续清淡为主,成品油运输需求延续疲弱态势。12月31日,上海航运交易所发布的原油和成品油运价指数分别报收于1597.14点和1215.40点,与上月同期持平。

粮食运输:前期北方粮食集中装船导致本月南方港口到货较多,库存高企,而饲料厂观望情绪浓厚,粮食销售压力持续加大。故北方贸易商发运积极性受阻,船东揽货困难,船期取消或延后情况增多,粮食运输市场行情较上月明显降温。12月31日,粮食货种运价指数报收729.28点,较上月同期下跌7.5%。其中营口-深圳(4 -5万dwt)航线粮食市场运价报收于39元/吨,较上月同期下跌3.3元/吨。

图 9 2013年12月-2014年12月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4