一、水运业固定资产投资完成情况

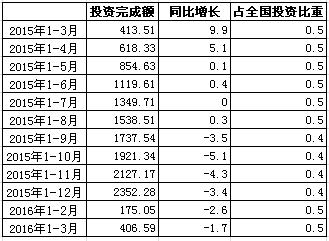

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-3月,水路运输业城镇固定资产投资累计完成406.59亿元,同比下降1.7%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2015年3月-2016年3月水路运输业城镇固定资产投资情况

单位:亿元,%

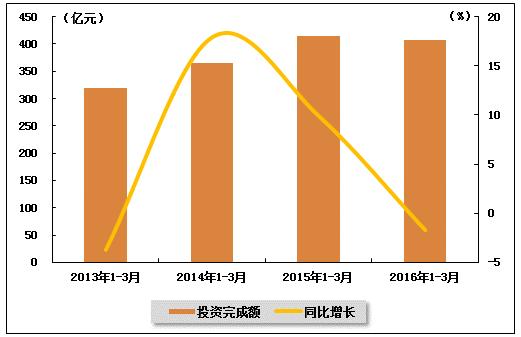

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

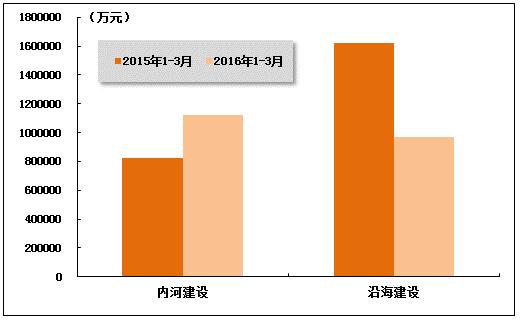

在今年水运投资当中,内河建设投资较上年同期大幅提升,沿海建设投资较上年同期大幅回落。2016年1-3月,内河建设和沿海建设完成固定资产投资额分别达到1120642万元和969209万元。内河建设累计同比增长36.06%,沿海建设累计同比下降40.17%。

图 2 2015-2016年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

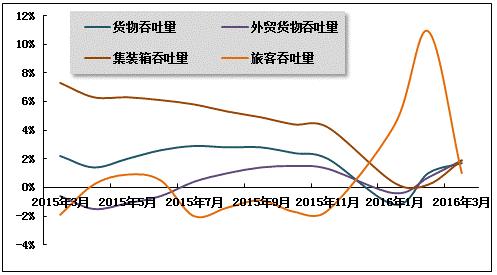

2016年3月份,全国港口生产运行总体平稳。受春节错期影响,主要指标增速较前两个月有所回升。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速稳中有升。2016年3月,全国规模以上港口完成货物吞吐量95862万吨,同比增长3.4%。其中,沿海港口完成67096万吨,同比增长2.9%;内河港口完成28766万吨,同比增长4.5%。

2016年1-3月,全国规模以上港口完成货物吞吐量275793万吨,累计同比增长1.7%,增速较去年同期放慢0.8个百分点。其中,沿海港口完成194302万吨,累计同比增长1.5%;内河港口完成81492万吨,累计同比增长2.1%。

表 2 2015年3月-2016年3月规模以上港口货物吞吐量完成情况

单位:万吨,%

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量有所增长。2016年3月,全国规模以上港口完成外贸货物吞吐量30057万吨,同比增长2.9%。其中,沿海港口完成27177万吨,同比增长2.8%;内河港口完成2880万吨,同比增长3.9%。

2016年1-3月,全国规模以上港口完成外贸货物吞吐量89228万吨,累计同比增长1.9%,增速较去年同期加快2.5个百分点。其中,沿海港口完成80534万吨,累计同比增长1.6%;内河港口完成8694万吨,累计同比增长5.2%。

表 3 2015年3月-2016年3月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量增速回升。2016年3月,全国规模以上港口完成集装箱吞吐量1760.20万TEU,同比增长5.2%。其中,沿海港口完成1583.72万TEU,同比增长5.0%;内河港口完成176.48万TEU,同比增长6.5%。

2016年1-3月,全国规模以上港口完成集装箱吞吐量5000.02万TEU,累计同比增长1.9%,增速较去年同期放慢5.4个百分点。其中,沿海港口完成4488.42万TEU,累计同比增长1.6%;内河港口完成511.59万TEU,累计同比增长4.2%。

表 4 2015年3月-2016年3月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量下降。2016年3月,全国规模以上港口完成旅客吞吐量632万人,由于去年3月上旬仍处于春运期,同比下降16.8%。其中,沿海港口完成552万人,同比下降16.9%;内河港口完成80万人,同比下降16.1%。

2016年1-3月,全国规模以上港口完成旅客吞吐量2242万人,累计同比增长1.0%。其中,沿海港口完成2000万人,累计同比增长3.0%;内河港口完成242万人,累计同比下降13.3%。

表 5 2015年3月-2016年3月规模以上港口旅客吞吐量完0成情况

单位:万人,%

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

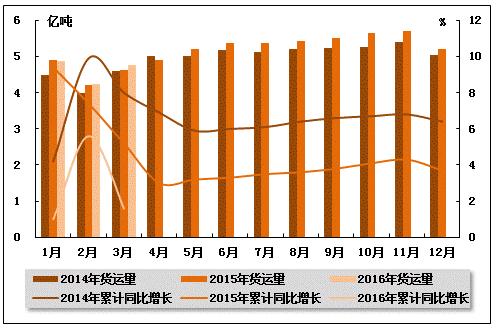

从货运量来看,2016年3月,全国水路货运量达到4.75亿吨。统计数据显示,2016年1-3月,全国水路货运量达到13.87亿吨,累计同比增长1.60%,增速同比下降3.6个百分点,环比下降4.0个百分点。

图 4 2014-2016年同期水路货运量及当年累计增速比较

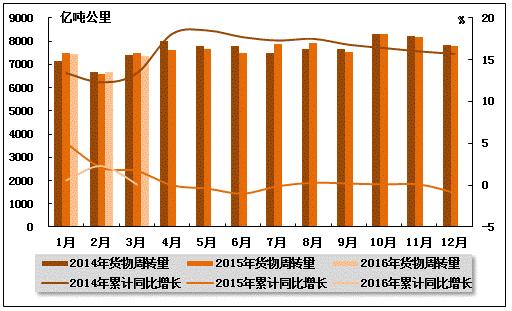

从货物周转量来看,2016年3月,全国水运货物周转量达到7361.38亿吨公里。统计数据显示,2016年1-3月,全国水运货物周转量达到21490.52亿吨公里,累计同比增长0.10%,增速同比下降1.60个百分点,环比下降2.20个百分点。

图 5 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

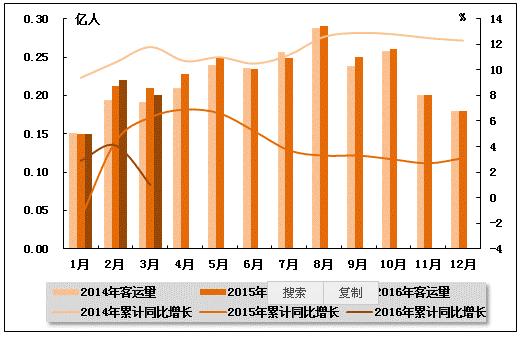

从客运量来看,2016年3月,全国水路客运量达到0.20亿人。统计数据显示,2016年1-3月,全国水路客运量达到0.58亿人,累计同比增长1.0%,增速同比下降5.3个百分点,环比下降3.10个百分点。

图 6 2014-2016年同期水路客运量及当年累计增速比较

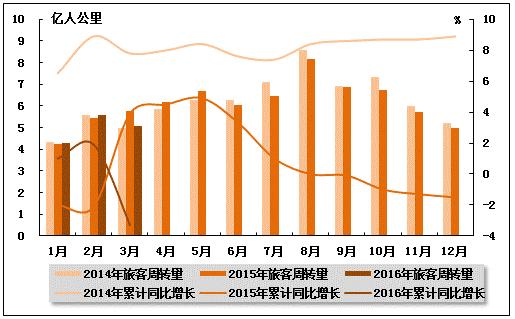

从旅客周转量来看,2016年3月,全国水运旅客周转量达到5.09亿人公里。统计数据显示,2016年1-3月,全国水运旅客周转量达到14.97亿人公里,累计同比下降3.30%,而上年同期和环比均为正增长。

图 7 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

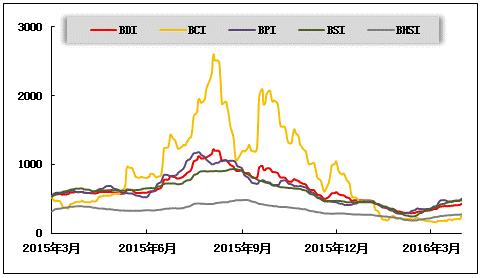

(1)波罗的海干散货运价指数走势

2016年3月,干散货运价指数出现阶段性反弹行情。从月度运价均值来看,3月份,波罗的海干散货综合运价指数(BDI)平均值为383点,比上月均值上升24.90%;波罗的海海岬型船运价指数(BCI)平均值为187点,比上月均值下降7.99%;波罗的海巴拿马型船运价指数(BPI)平均值为445点,比上月均值上升37.34%;波罗的海超灵便型船运价指数(BSI)平均值为424点,比上月均值上升51.37%;波罗的海灵便型船运价指数(BHSI)平均值为251点,比上月均值上升27.17%。从月末运价指数来看,截至3月31日,BDI报收于429点,较上月底上升30.40%;BCI报收于270点,较上月底上升55.17%;BPI报收于501点,较上月底上升41.53%;BSI报收于476点,较上月底上升40.41%;BHSI报收于272点,较上月底上升27.10%。

从月度运行来看,月初,海岬型船市场供需基本面堪忧,运价低位运行,巴拿马型船和超灵便型船在煤炭和粮食货盘推动下,运价延续上攻态势,涨幅放大。月中,市场活跃度下降,海岬型船市场运价低位震荡,巴拿马型船市场成交趋缓,运价滞涨。超灵便型船市场运价续升,但涨幅收窄。下旬,海岬型船运价先扬后抑,总体波动幅度不大,巴拿马型船运价单边下跌,超灵便型船运价延续缓步上升行情。月末,随着复活节假期的结束,市场从冷清气氛中缓慢回暖,中国进口干散货运输市场各船型船运成交升温,运价以涨为主,中国进口干散货综合指数、运价指数、租金指数均小幅上扬。

图 8 2015年3月-2016年3月波罗的海干散货运价指数变化趋势

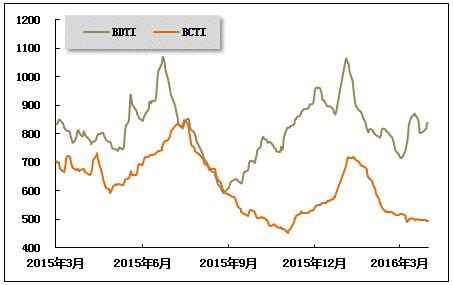

(2)波罗的海油轮运价指数走势

2016年3月,波罗的海原油和成品油运价指数涨跌不一。3月份,波罗的海原油运价指数(BDTI)平均值为800点,比上月均值上升1.08%;波罗的海成品油运价指数(BDTI)平均值为503点,比上月均值下降8.68%。从月末运价指数来看,截至3月31日,BDTI报收于840点,较上月底上升15.07%;BCTI报收于495点,较上月底下降3.88%。

从月度运行来看,月初,在国际油价继续反弹的背景下,全球原油即期运输市场成交保持上月水平,大中型船运价止跌反弹,小船运价表现震荡。国际成品油轮运输市场运价有升有降。随后,新加坡燃料油市场的蝴蝶效应给亚洲航线引来波动,亚洲航线各船型运价大幅上涨,西非、欧洲航线运价波动上行,美洲航线略有下跌。国际成品油轮运输市场运价有升有稳。中下旬,美国原油库存超预期增加,加之美元走强,国际油价冲高回落。同时,复活节即将来临,全球原油即期运输市场成交开始萎缩,运价回落。国际成品油轮运输市场基本平稳。月末,全球原油即期运输市场VLCC成交增多,运价大涨,其他船型成交减少,运价波动。中国主要进口航线运价大幅上调,国际成品油轮运输市场成交萎缩,运价综合水平小幅下降。

图 9 2015年3月-2016年3月世界油轮运价走势

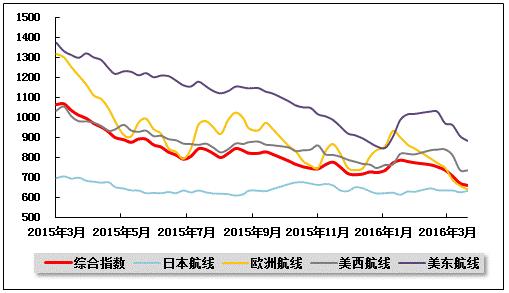

(3)中国出口集装箱运价指数走势

3月,中国出口集装箱运输市场正处于节后货量恢复期,运输需求总体低迷,供需失衡较为严重,多条航线运价下跌。3月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为704.2点,较上月平均下跌8.1%;上海出口集装箱综合运价指数平均值为420.3点,较上月平均下跌20.4%。

欧地行情:总体低迷。近期欧洲经济持续不振,当地居民消费需求低迷,据欧盟执委会公布的数据显示,欧元区3月消费者信心指数初值为负9.7,较上月下降0.9,欧盟28国整体消费者信心指数为负7.3,较上月下跌0.7,拖累欧洲、地中海航线运输需求复苏步伐缓慢。多数航商于3月逐步加大运力收缩力度,除临时停航外,小船换大船、撤线等措施也陆续出台,对降低运力过剩局面产生一定积极效果,供需关系略显缓和,但总体仍较为严峻,船舶平均舱位利用率维持在85%左右。运价方面,3月上旬、中旬运价单边下滑,市场最低运价跌破100美元/TEU,至月末部分航商尝试推出新一轮涨价计划,部分航次运价始现反弹。3月,中国出口至欧洲、地中海航线运价指数平均值分别为699.2点、642.7点,分别较上月平均下跌14.5%、25.9%,分别较上年同期下跌45.6%、56.0%。

北美运价:低位下探。受美国经济复苏进程不确定性加大影响,居民消费信心出现下滑,据美国密歇根大学数据显示,3月份美国消费者现况指数初值为105.6,较上月终值下降1.2。北美航线运输需求增长动力不足,加上航商陆续将欧洲航线过剩运力转移至北美航线,供需关系未现改善,美西航线船舶平均舱位利用率徘徊在75~80%之间,美东航线平均装载率也仅为85%左右。月内多数航商一再推迟运价上涨计划的执行,市场竞争日趋激烈,运价水平一路下滑。3月25日,上海出口至美西基本港市场运价(海运及海运附加费)为748美元/FEU,创SCFI指数发布以来最低值。3月,中国出口至美西、美东航线运价指数平均值分别为792.9点、948.1点,分别较上月平均下跌4.0%、7.3%,分别较上年同期下跌22.7%、29.2%。

波红行情:触底反弹。波红航线,上半月运输需求表现低迷,船舶平均舱位利用率下滑至75%左右,市场运价大幅下跌,3月11日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为211美元/TEU,创SCFI指数发布以来新低。下半月运输需求小幅回升,加上航商开始大面积停航,供需关系有所好转,船舶平均舱位利用率恢复至85%左右,至月底部分航次运价出现反弹,但总体仍远不及往年同期水平。3月,中国出口至波红航线运价指数平均值为602.7点,较上月平均下跌3.7%,较上年同期下跌40.6%。

南美运价:震荡下跌。南美航线,受收货地主要经济体巴西政局变幻、经济衰退等因素影响,运输需求持续疲软,加上部分航商为缓解其他航线运力过剩压力,继续调配部分船舶至南美航线,供需失衡进一步扩大,船舶平均舱位利用率处于历史低位。虽然2月底部分航商大力推涨运价,但终因运力过剩严重,上涨的运价又逐周下跌。 3月,上海出口至南美基本港市场运价(海运及海运附加费)为517美元/TEU,较2月最高值下跌36.7%。中国出口南美航线运价指数平均值为383.0点,较上月平均下跌10.8%,较上年同期下跌52.4%。

日本航线:基本稳定。日本航线,运输需求稳中有升,上海港船舶平均舱位利用率保持在六成以上,市场运价基本稳定。3月,中国出口至日本航线运价指数平均值为631.2点,与上月基本持平。

图 10 2015年3月-2016年3月中国出口集装箱运价指数走势

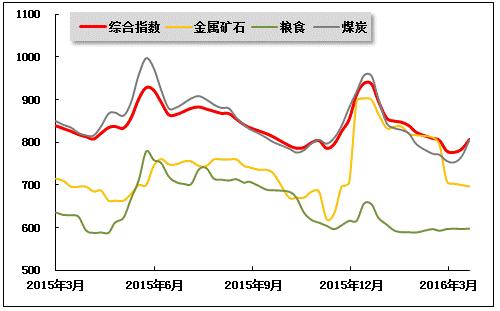

(4)中国沿海(散货)运价指数走势

3月,受下游补库需求回暖以及部分运力转战外贸航线等利好的影响,沿海散货运输市场供求矛盾略有缓和,综合运价指数触底反弹。3月25日,上海航运交易所发布的沿海(散货)综合运价指数报收806.76点,较上月同期上涨0.2%,3月平均综合运价指数较2月下跌3.2%。煤炭、金属矿石货种运价指数月平均值较上月下跌,粮食货种运价指数月平均值较上月上涨,成品油、原油货种运价指数月平均值与上月持平。

煤炭运输:月初,煤炭运输市场延续2月低迷走势,下游电厂总体日耗水平低于往年,需求缺口打开有限。产地煤企对市场前景仍不看好,北方港口货源偏紧态势持续。3月上旬,大型煤企上调煤价10元/吨。同时,沿海地区出现大幅降温。在煤价上涨和气候变化的共同作用下,电厂需求有所提振;北方主要煤炭港口和长江部分地区出现不同时长的大雾封航,影响船舶周转;国际煤价继续底部运行,内贸煤价的持续上涨使得下游部分电厂重燃对进口煤的采购热情,原本扎堆国内市场的兼营船舶大量涌入外贸航线,沿海市场运力供给过剩的压力得到缓和。需求、供给两端同时迎来利好,供求形势持续改善。然而刺激电厂采购需求的不仅于此,在国内部分煤种依旧稀缺、价格不断上涨的背景下,市场对4月煤炭价格将继续上涨预期较浓,从而进一步提振了电厂的补库积极性,采购规模较之前明显改善。

3月25日,上海航运交易所发布的煤炭货种运价指数报收805.49点,较上月同期上涨4.5%,月平均较上月下跌1.2%。3月煤炭运输市场运价呈先抑后扬走势,整体市场行情较上月有所提振。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,3月31日,秦皇岛至上海(4-5万dwt)航线市场运价为16.0元/吨,较上月同期上涨1.7元/吨;秦皇岛港至宁波(1.5-2万dwt)航线市场运价为22.9元/吨,较上月同期上涨1.3元/吨;秦皇岛至张家港(2-3万dwt)航线市场运价为22.8元/吨,较上月同期上涨2.2元/吨。华南航线运价受兼营船影响较大,涨势略高于华东航线。3月31日,秦皇岛港至广州航线市场运价为20.3元/吨,较上月同期上涨2.8元/吨。

金属矿石运输:在钢厂去产能以及房地产刺激政策拉动下,钢铁行业整体形势趋于改善。供需层面的预期好转拉动铁矿石现货市场成交活跃,同时引发了铁矿石期货价格大幅攀升。伴随着下游工厂开工率的不断提高,金属矿石运输需求有所恢复,运价有所反弹但仍低于上期。3月25日,金属矿石货种运价指数报收696.98点,较上月同期下跌12.4%,月平均较上月下跌13.1%。

原油及成品油运输:近期国内汽柴油出货情况好转,交易趋于活跃。同时,随着天气转暖,下游工矿、基建等户外作业工程陆续复工,柴油需求逐渐提升。但供大于求的基本面仍无根本性改变。加之目前下游用户前期备货依旧充足,采购积极性难有明显提振,成品油运输需求整体平稳,运价稳定。3月25日,成品油货种运价指数和原油货种运价指数分别为1246.17点和1541.72点,均与上月持平。

粮食运输:3月,玉米产区与港口价格倒挂,北方港口成交冷清。两会结束后,鉴于一系列政策即将出台,贸易商观望情绪较强。而南方需求也在进口高粱的冲击下,整体表现疲软。3月,粮食发货量维持在低位,但运价受煤炭运价上涨拉动,小幅提升。3月25日,粮食货种运价指数报收597.54点,较上月同期上涨0.8%,月平均较上月上涨0.8%。

图 11 2015年3月-2016年3月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4