一、水运业固定资产投资完成情况

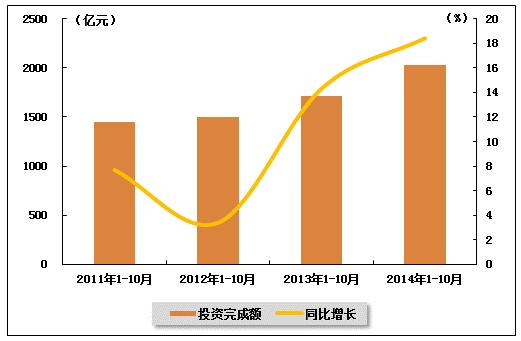

2014年1-10月,水运业固定资产投资较2013年同期大幅增长。根据交通运输部的最新统计数据,今年1-10月,水路运输业城镇固定资产投资累计完成2024.05亿元,同比增长18.4%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.5,与上年同期持平。

表 1 2013年10月-2014年10月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2013年1-10月 | 1708.8 | 14.3 | 0.5 |

| 2013年1-11月 | 1911.07 | 14.8 | 0.5 |

| 2013年1-12月 | 2079.53 | 3.5 | 0.5 |

| 2014年1-2月 | 161.58 | 3.4 | 0.5 |

| 2014年1-3月 | 364.12 | 17.9 | 0.6 |

| 2014年1-4月 | 588.57 | 24.9 | 0.5 |

| 2014年1-5月 | 854 | 32.8 | 0.6 |

| 2014年1-6月 | 1115.13 | 36 | 0.5 |

| 2014年1-7月 | 1350.08 | 34.3 | 0.5 |

| 2014年1-8月 | 1533.91 | 27 | 0.5 |

| 2014年1-9月 | 1800.69 | 22.1 | 0.5 |

| 2014年1-10月 | 2024.05 | 18.4 | 0.5 |

图 1 2011-2014年同期水路运输业固定资产投资完成额及增速比较

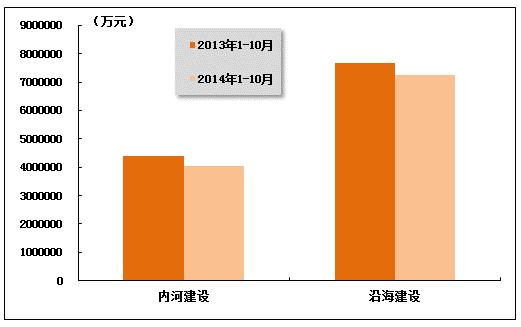

在今年水运投资当中,内河建设投资与沿海建设投资均较上年有不同程度的回落。2014年1-10月,内河建设和沿海建设完成固定资产投资额分别达到4041397万元和7235192万元。内河建设累计同比下降7.87%,沿海建设累计同比下降5.47%。

图 2 2013-2014年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

2014年10月,全国规模以上港口保持平稳增长。其中货物吞吐量、外贸吞吐量、集装箱吞吐量较上年同期有不同程度的增长,旅客吞吐量小幅下降。

图 3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

货物吞吐量增速小幅回升。2014年1-10月,规模以上港口完成货物吞吐量926451万吨,同比增长4.6%,增速较去年同期放慢5.3个百分点。其中,沿海港口完成641743万吨,增长5.6%;内河港口完成284708万吨,增长2.3%。

2014年10月,规模以上港口完成货物吞吐量94474万吨,同比增长4.3%,增速较9月份加快1.1个百分点。其中,沿海港口完成64670万吨,增长4.6%;内河港口完成29804万吨,增长3.7%。

表 2 2013年10月-2014年10月规模以上港口货物吞吐量完成情况

单位:万吨,%

| 单位:万吨,% | |||

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年10月 | 89526 | 884914 | 9.7 |

| 2013年11月 | 88957 | 974935 | 9.3 |

| 2013年1月 | 91426 | 91426 | 4.3 |

| 2014年2月 | 77543 | 169621 | 5.7 |

| 2014年3月 | 92915 | 261797 | 5.2 |

| 2014年4月 | 94837 | 357964 | 5.5 |

| 2014年5月 | 93329 | 452903 | 4.9 |

| 2014年6月 | 94462 | 548966 | 5.2 |

| 2014年7月 | 92815 | 642119 | 4.6 |

| 2014年8月 | 95425 | 737995 | 4.7 |

| 2014年9月 | 93124 | 831553 | 4.5 |

| 2013年10月 | 94474 | 926451 | 4.6 |

2、规模以上港口外贸货物吞吐量完成情况

外贸货物吞吐量低速增长。2014年1-10月,规模以上港口完成外贸货物吞吐量294917万吨,同比增长6.5%,增速较去年同期放慢3.6个百分点。其中,沿海港口完成268548万吨,增长6.5%;内河港口完成26370万吨,增长6.6%。

2014年10月,规模以上港口完成外贸货物吞吐量28813万吨,同比增长2.7%,增速与9月份基本持平。其中,沿海港口完成26282万吨,增长2.7%;内河港口完成2532万吨,增长2.3%。

表 3 2013年10月-2014年10月规模以上港口外贸货物吞吐量完成情况

单位:万吨,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年10月 | 27594 | 276511 | 10 |

| 2013年11月 | 28003 | 304979 | 10.1 |

| 2014年1月 | 31705 | 31705 | 10.1 |

| 2014年2月 | 25838 | 58418 | 9.8 |

| 2014年3月 | 29079 | 87759 | 8.7 |

| 2014年4月 | 29656 | 117161 | 8.6 |

| 2014年5月 | 29602 | 147508 | 8.4 |

| 2014年6月 | 29601 | 177322 | 8 |

| 2014年7月 | 28946 | 206781 | 7.3 |

| 2014年8月 | 29693 | 237021 | 7.3 |

| 2014年9月 | 28555 | 265901 | 6.8 |

| 2014年10月 | 28813 | 294917 | 6.5 |

3、规模以上港口集装箱吞吐量完成情况

集装箱吞吐量较快增长。2014年1-10月,规模以上港口完成集装箱吞吐量16655.01万TEU,同比增长6.0%,增速较去年同期放慢1.4个百分点。其中,沿海港口完成14986.95万TEU,增长6.9%;内河港口完成1668.07万TEU,下降1.0%。

2014年10月,规模以上港口完成集装箱吞吐量1734.74万TEU,同比增长7.5%,增速较9月份加快0.4个百分点。其中,沿海港口完成1563.91万TEU,增长7.9%;内河港口完成173.83万TEU,增长4.8%。

表 4 2013年10月-2014年10月规模以上港口集装箱吞吐量完成情况

单位:万TEU,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年10月 | 1594.87 | 15687.23 | 7.3 |

| 2013年11月 | 1638.64 | 17346.76 | 7.3 |

| 2014年1月 | 1656.49 | 1656.49 | 5.2 |

| 2014年2月 | 1277.11 | 2938.98 | 5.9 |

| 2014年3月 | 1632.11 | 4558.9 | 5.5 |

| 2014年4月 | 1675.38 | 6249.6 | 5.7 |

| 2014年5月 | 1681.5 | 7956.23 | 5.5 |

| 2014年6月 | 1696.19 | 9669.84 | 5.7 |

| 2014年7月 | 1704.64 | 11386.85 | 5.3 |

| 2014年8月 | 1756.38 | 13156.29 | 5.6 |

| 2014年9月 | 1725.95 | 14897.01 | 5.7 |

| 2014年10月 | 1737.74 | 16655.01 | 6 |

4、规模以上港口旅客吞吐量完成情况

旅客吞吐量小幅下降。2014年1-10月,规模以上港口完成旅客吞吐量7357万人次,同比增长0.2%。其中,沿海港口完成6244万人次,增长2.8%;内河港口完成1114万人次,下降12.2%。

2014年10月,规模以上港口完成旅客吞吐量730万人次,同比下降3.0%。其中,沿海港口完成608万人次,增长0.9%;内河港口完成122万人次,下降18.8%。

表 5 2013年10月-2014年10月规模以上港口旅客吞吐量完成情况

单位:万人,%

| 当月完成 | 当年累计 | 累计增长 | |

| 2013年10月 | 736 | 7325 | -3.9 |

| 2013年11月 | 628 | 7969 | -3.2 |

| 2014年1月 | 711 | 711 | 3 |

| 2014年2月 | 863 | 1589 | 4.2 |

| 2014年3月 | 632 | 2224 | -2.1 |

| 2014年4月 | 709 | 2954 | -1.3 |

| 2014年5月 | 666 | 3629 | -1.1 |

| 2014年6月 | 646 | 4290 | -0.6 |

| 2014年7月 | 773 | 5067 | -0.6 |

| 2014年8月 | 855 | 5943 | 0.4 |

| 2014年9月 | 714 | 6677 | 1.3 |

| 2014年10月 | 730 | 7357 | 0.2 |

三、航运业运行情况分析

1、客货运输情况

(1)货运情况

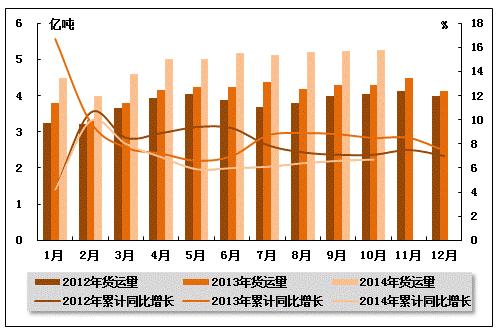

从货运量来看,2014年10月,全国水路货运量达到5.27亿吨。统计数据显示,2014年1-10月,全国水路货运量达到49.12亿吨,累计同比增长6.70%,增速同比下降1.8个百分点,环比加快0.1个百分点。

图 4 2012-2014年同期水路货运量及当年累计增速比较

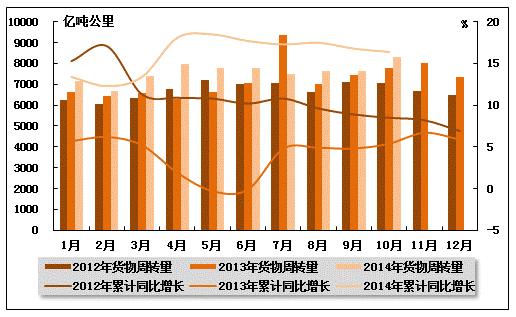

从货物周转量来看,2014年10月,全国水运货物周转量达到8304.80亿吨公里。统计数据显示,2014年1-10月,全国水运货物周转量达到75851.85亿吨公里,累计同比增长16.4%,增速同比加快11.0个百分点,环比降低0.4个百分点。

图 5 2012-2014年同期水运货物周转量及当年累计增速比较

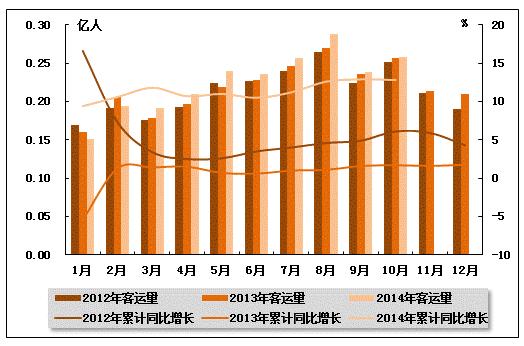

(2)客运情况

从客运量来看,2014年10月,全国水路客运量达到0.26亿人。统计数据显示,2014年1-10月,全国水路客运量达到2.26亿人,累计同比增长12.8%,增速同比加快11.1个百分点,环比下降0.1个百分点。

图 6 2012-2014年同期水路客运量及当年累计增速比较

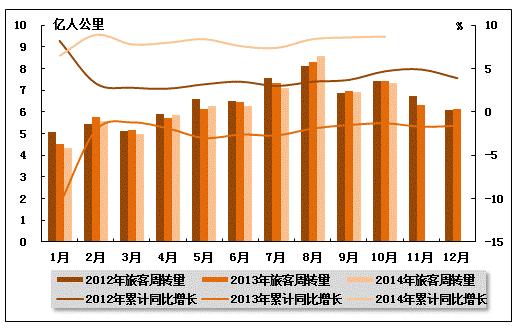

从旅客周转量来看,2014年10月,全国水运旅客周转量达到7.32亿人公里。统计数据显示,2014年1-10月,全国水运旅客周转量达到63.21亿人公里,累计同比增长8.7%,增速环比加快0.1个百分点,而上年同期是负增长。

图 7 2012-2014年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

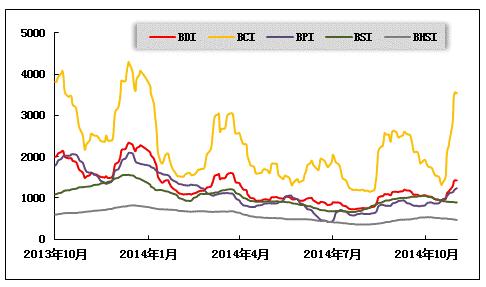

(1)波罗的海干散货运价指数走势

2014年10月,干散货运输的传统旺季拉动运价指数震荡上扬。从月度运价均值来看,10月份,波罗的海干散货综合运价指数(BDI)平均值为1101点,比上月均值下降1.94%;波罗的海海岬型船运价指数(BCI)平均值为2085点,比上月均值下降9.59%;波罗的海巴拿马型船运价指数(BPI)平均值为993点,比上月均值上升15.27%;波罗的海超灵便型船运价指数(BSI)平均值为948点,比上月均值下降6.91%;波罗的海灵便型船运价指数(BHSI)平均值为504点,比上月均值上升3.04%。从月末运价指数来看,截至10月31日,BDI报收于1428点,较上月底上升34.34%;BCI报收于3552点,较上月底上升85.48%;BPI报收于1233点,较上月底上升49.27%;BSI报收于892点,较上月底下降15.13%;BHSI报收于467点,较上月底下降11.72%。

月初,随着国庆假期的结束,4季度国际干散货运输市场低迷开端,国际干散货综合运价指数跌破1000点。中国进口干散货运输市场缺乏利好因素,运力过剩,运价疲软不堪,中国进口干散货综合指数、运价指数、租金指数全部下滑。其中海岬型船运价跌幅较大,巴拿马型船平稳运行,超灵便型船小跌。中旬,国际油价大幅回落,海岬型船市场运力过剩,运价持续疲软,巴拿马型船在美西至亚洲及印尼至印度船运拉动下,运价回升,超灵便型船成交有限,运价继续下跌。月末,国际干散货运输市场触底反弹,波罗的海国际干散货综合指数升至今年4月份以来的最高点,中国进口干散货运输市场在海岬型船和巴拿马型船的拉动下继续保持良好上涨势头。

图 8 2013年10月-2014年10月波罗的海干散货运价指数变化趋势

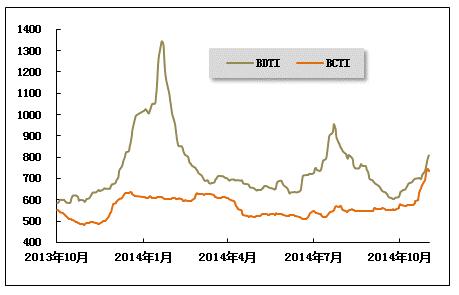

(2)波罗的海油轮运价指数走势

2014年10月,波罗的海原油和成品油运价震荡上扬。10月份,波罗的海原油运价指数(BDTI)平均值为700点,比上月均值上升9.49%;波罗的海成品油运价指数(BDTI)平均值为624点,比上月均值上升12.13%。从月末运价指数来看,截至10月31日,BDTI报收于809点,较上月底上升29.86%;BCTI报收于735点,较上月底上升28.95%。

月初,国际油价出现大幅滑落,欧佩克原油价跌至三年多来的低点,全球原油运输市场季节性回暖行情呈现,中国主要进口航线运价止跌反弹,国际成品油轮运输市场得益于LR型船货盘增多,总体交易较有所恢复,综合运价小幅上升。中旬,国际油价跌势不改,成品油价格随之下降,船东的燃油成本也明显降低。全球原油运输市场成交略有减少,运价继续向上。国际成品油轮运输市场总体成交量平稳,运价稳中有升。下旬,全球原油运输市场成交增多,运价盘整。中国主要进口航线运价小幅波动,国际成品油轮运输市场总体成交量平稳,运价振动上涨,LR型船运价稳健上行。月末,全球原油运输市场运价在VLCC行情大涨的带动下全面上升,总体成交基本平稳。中国主要进口航线成交活跃,运价提升显著,国际成品油轮运输市场总体成交增多,运价振动上涨。

图 9 2013年10月-2014年10月世界油轮运价走势

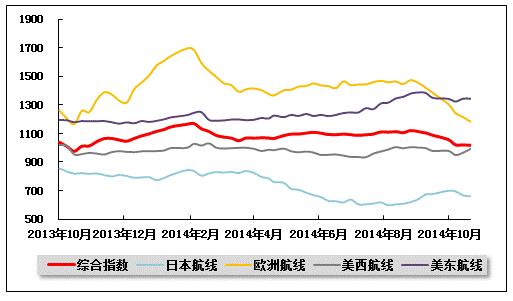

(3)中国出口集装箱运价指数走势

10月,中国出口集装箱运输市场受十一长假影响,上半月市场需求总体偏淡,市场行情承压下行,进入下半月后,随着货量的恢复及多条航线航班停航带来的运力缩减,供需关系出现改善,推动市场行情回升。10月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1038.4点,上海出口集装箱运价指数平均值为966.2点,分别较上月平均下跌6.4%、8.5%。

欧洲航线:承压下行。欧元区整体经济复苏动能持续减弱,欧洲央行推出一系列经济刺激计划并没有使经济出现太大起色,投资者信心却严重受挫。10月29日,欧洲央行国际收支平衡表的数据显示,在截至今年8月底的六个月里,全球投资者从欧元区撤出的固定收益资金共计1877亿欧元(约合2390亿美元),创15年来最高纪录。信心缺失抑制了欧元区内的消费需求,影响市场运输需求的恢复速度。此外,受中国“十一”长假的影响,月初出口需求较市场运力供给出现明显缺口,节后首周的船舶平均舱位利用率仅在7成左右。进入下半月后,需求恢复的利好因素被总体的运力过剩抵消,市场运价继续承压下行。10月,中国出口至欧洲、地中海航线运价指数平均值分别为1262.9、1440.3点,较上月平均分别下跌12.4%、14.0%。另由于市场运价已经较长时间位于低位,航商为缓解经营压力,通过临时的运力缩减等措施配合,于月末大幅推涨运价。10月31日,反映即期市场的上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为1312美元/TEU、1416美元/TEU,较上月底分别大幅上涨59.6%、25.9%。

北美航线:高位震荡。北美航线受惠于美国经济的稳定复苏势头,市场需求保持稳步上升,消化了航线上的扩张运力。据alphaliner统计数据显示,截至10月初,远东至北美航线运力为316.6万TEU,较去年同期上升5.6%。节后首周,美西航线船舶平均舱位利用率继续保持在90%以上的较高水平,美东航线则基本在95%以上。良好的市场基本面令航商对于市场预期提高,于10月中旬推行的运价普涨计划(GRI)也基本取得成功。由于运价处于相对高位,航商为提高船舶的装载率又开始松动运价,市场运价出现回落。10月,中国出口至美西、美东航线运价指数平均值分别为970.1点、1340.4点,较上月平均分别下跌2.8%、2.7%。

波红航线:运价稳步上升。波红航线运输需求在月初回升明显,同时由于航商未能预期到市场货量的迅速反弹,班次停航仍在较大范围内执行,运力供给不足导致市场供需关系逆转,市场舱位异常紧张。受此影响,航商逐步上调即期市场运价,市场水平出现较为罕见的连续上涨。10月31日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为1002美元/TEU,较上月底大幅上升82.2%。

澳新航线:行情触底回升。澳新航线运输需求在节后恢复较为迅速,加上“十一”长假的例行停航举措,令市场供需关系得到显着缓解。鉴于市场基本面趋好,多数航商乘势推涨运价。另由于各家航商的经营策略差异,在推涨幅度及执行时间上有所分歧,因此总体市场行情虽触底回升,但涨幅较为平缓。10月31日,中国出口至澳新航线运价指数为830.32点,较上月底上升2.4%。

日本航线:运价小幅盘整。日本航线,市场需求基本平稳,上海港船舶平均舱位利用率在70%左右,市场运价略有波动。10月,中国出口至日本航线运价指数平均值为682.0点,较上月平均上升6.0%。

图 10 2013年10月-2014年10月中国出口集装箱运价指数走势

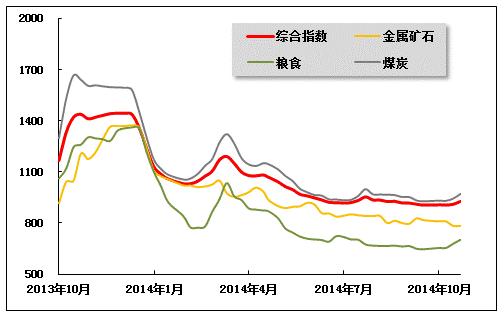

(4)中国沿海(散货)运价指数走势

10月份,沿海散货运输市场受大秦线检修、关税政策及煤价调整预期等多重因素影响,拉运积极,尤其临近月末,运力略显紧张,运价平稳上扬。10月31日,上海航运交易所发布的沿海(散货)综合运价指数报收927.61点,较上月同期上涨2.4%。

煤炭运输:在煤炭需求增长缓慢,供需失衡,煤价下跌,行业亏损面不断扩大的情况下,7月下旬,发改委与多家大型煤炭企业召开会议,要求下半年全行业减产10%。9月21日,发改委出台了关于遏制煤炭超额生产的企业规范通知,打击无序生产。10月,政府再出重拳,取消煤炭进口零关税,对相应煤种增加3%-6%的最惠国税率,以增加内贸煤炭价格的市场竞争力,刺激内贸煤炭需求。10月前半月,一方面大型煤企面临年度谈判,借进口关税调整,在同一时间宣布涨价15元/吨,缩小了内贸煤相对进口煤价差优势。另一方面沿海电厂煤炭进口大部分来自印尼,因东盟自由贸易协定,仍执行零税率,而受关税影响较大的澳大利亚煤炭,因正在进行的自由贸易区谈判尚无结果,市场观望心态浓厚。加之国庆节前因煤价上涨预期电厂已加大补库力度,导致六大电厂库存均攀升至1500万吨左右高位,拉运动力明显不足。政策刺激效应无法有效显现,沿海煤炭运价未如预期般大幅上涨,总体呈现低位盘整态势。但下半月,在煤炭行业相关扶持政策、水电冲击减弱及冬储煤来临等多方因素的共同影响下,市场普遍预期11月份煤炭价格将有所上调。出于成本及储备的考虑,下游贸易商及电厂采购煤炭积极性明显提高,港口出现拉煤小高峰,煤炭调出量及办理手续船舶数量均较之前明显增长,运输需求的改善使得沿海煤炭运输价格获得了一定的上涨空间。

10月31日,上海航运交易所发布的煤炭货种运价指数报收970.61点,较上月同期上涨4.6%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛至上海(4-5万dwt)航线市场运价为24.7元/吨,较上月同期上涨3.3元/吨;秦皇岛港至南京(3-4万dwt)航线市场运价为31.8元/吨,较上月同期上涨3.0元/吨;秦皇岛-张家港(2-3万dwt)航线市场运价为30.3元/吨,较上月同期上涨3.4元/吨。华南航线:秦皇岛港至广州航线市场运价为32.6元/吨,较上月同期上涨3.3元/吨。

金属矿石运输:受下游需求不佳、钢厂资金紧张以及港口高库存压力等多方面影响,“银十”预期落空,钢材供求矛盾加剧。钢厂缺乏动力扩大产量,采购铁矿石积极性较低,港口现货成交乏力,沿海金属矿石运输市场行情呈现低位下探态势。10月31日,该货种运价指数报收784.15点,较上月同期下跌4.0%。

原油及成品油运输:受全球石油供给充裕等一系列因素影响,国际原油价格大幅下挫。10月成品油市场处于“七连跌”的影响中,市场看跌气氛浓厚,下游终端需求低迷。在供大于求的情况下,厂家“降价促销”,但实际效果却显一般,汽柴油批发价刷新近四年以来新低。运输需求继续维持淡稳走势,10月31日,上海航运交易所发布的原油和成品油运价指数分别报收于1597.14点和1215.40点,与上月同期持平。

粮食运输:10月份,随着船舶陆续到达南方港口,饲料厂库存增加,南方价格继续走跌,贸易商销售不畅,故而开始谨慎寻船,运输需求较国庆节前略有降温。但受益于大量华南航线兼营船舶转运外贸航线,加之煤炭运输市场持续好转,粮食运输市场运力供给较为紧张,运价稳中有升。10月31日,粮食货种运价指数报收702.04点,较上月同期上涨8.6%。其中营口-深圳(4-5万dwt)航线粮食市场运价报收于38.3元/吨,较上月上涨3.3元/吨。

图 11 2013年10月-2014年10月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4