一、水运业固定资产投资完成情况

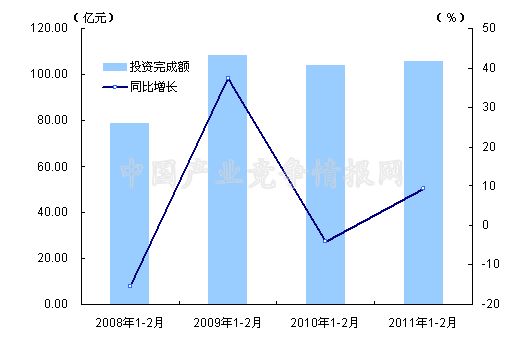

水运业固定资产投资较2010年同期有所增长。2010年1-2月,水路运输业城镇固定资产投资累计完成105.83亿元,比上年同期增长9.4%,水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.6,较2010年同期有所下降。

表1 2010年2月-2011年2月水路运输业城镇固定资产投资情况

| 时间 | 投资完成额(亿元) | 同比增长(%) | 占全国投资比重(%) |

| 2010年1-2月 | 104.1 | -4 | 0.8 |

| 2010年1-3月 | 227.33 | 2.3 | 0.8 |

| 2010年1-4月 | 384.8 | 24.8 | 0.8 |

| 2010年1-5月 | 534.04 | 22.4 | 0.8 |

| 2010年1-6月 | 756.99 | 23.9 | 0.8 |

| 2010年1-7月 | 945.99 | 21.1 | 0.8 |

| 2010年1-8月 | 1134.76 | 21.3 | 0.8 |

| 2010年1-9月 | 1264.756 | 15.6 | 0.8 |

| 2010年1-10月 | 1374.613 | 13.1 | 0.7 |

| 2010年1-11月 | 1591.4282 | 14.5 | 0.8 |

| 2010年1-12月 | 2079.0481 | 24.4 | 0.9 |

| 2011年1-2月 | 105.83 | 9.4 | 0.6 |

图1 2008-2011年同期水路运输业固定资产投资完成额及增速比较

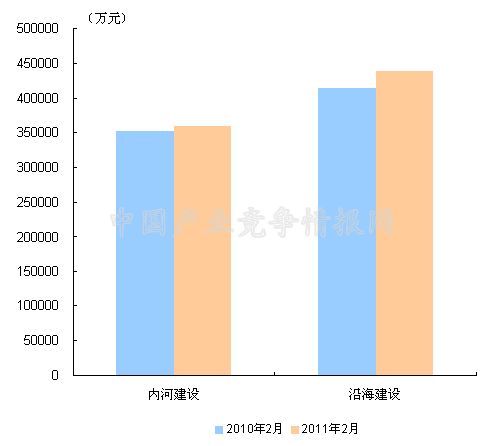

在今年水运投资当中,内河建设和沿海建设投资依然保持较强的增长。2011年2月,内河建设和沿海建设完成固定资产投资额分别达到358711万元和135672万元。内河建设累计同比增长1.81%,沿海建设累计同比增长5.92%。

图2 2010-2011年同期内河建设与沿海建设投资完成额比较

二、港口生产形势分析

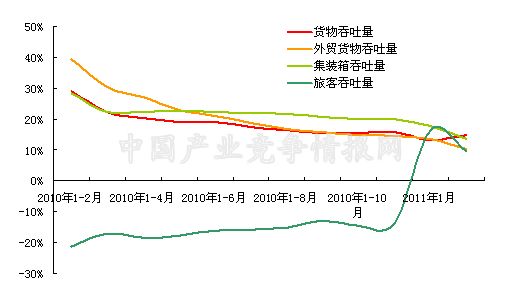

2011年2月份世界各国经济数据继续缓慢复苏,我国经济增速也相对放慢,使得我国港口运行情况继续趋稳。通过观察图3可以看出,规模以上港口的主要指标均保持较为稳定的增长,虽然同比数据有所回落,但增速大都保持两位数的增长水平。

图3 规模以上港口主要生产指标同比增长趋势比较

1、规模以上港口货物吞吐量完成情况

1-2月,全国规模以上港口完成货物吞吐量136434万吨,比上年同期增长14.9%,增速比1月份加快1.6个百分点。其中,沿海港口累计完成货物吞吐量94987万吨,比上年同期增长13.9%;内河港口累计完成货物吞吐量41447万吨,比上年同期增长17.1%。

2月份,全国规模以上港口完成货物吞吐量61970万吨,比上年同期增长13.4%,环比下降2.2个百分点。其中沿海港口完成43189万吨,内河港口完成18780万吨。

从数据上我们可以看出,港口货物吞吐量的增速主要靠内河港口完成货物吞吐量增长的拉动,而内河港口完成货物吞吐量增长主要是受国内经济复苏的影响。从趋势上看,随着经济形势的企稳以及国际宏观经济环境的逐渐回暖,未来港口货物吞吐量增速有望继续保持稳定的增势。

表1 2010年2月-2011年2月规模以上港口货物吞吐量完成情况

| 时间 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 2010年2月 | 54659 | 119614 | 29 |

| 2010年3月 | 62104 | 180867 | 22.2 |

| 2010年4月 | 65626 | 247934 | 20.2 |

| 2010年5月 | 68391 | 318151 | 19 |

| 2010年6月 | 69479 | 389632 | 18.9 |

| 2010年7月 | 66548 | 457047 | 17.4 |

| 2010年8月 | 68001 | 525914 | 16.6 |

| 2010年9月 | 66648 | 593691 | 15.6 |

| 2010年10月 | 67512 | 662692 | 15.4 |

| 2010年11月 | 70628 | 734820 | 15.9 |

| 2011年1月 | 73583 | 73583 | 13.3 |

| 2011年2月 | 61970 | 136434 | 14.9 |

沿海主要港口比较,2月排名前十的港口货物吞吐量均超过一千万吨。其中唐山港、营口港和日照港表现最为突出,同比增速较高。

表2 2011年2月份沿海规模以上港口货物吞吐量前10名

| 港口名称 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 宁波-舟山港 | 11,453 | 5,238 | 10.5 |

| 上海 | 9,481 | 4,089 | 7.4 |

| 青岛 | 6,389 | 3,153 | 13.6 |

| 天津 | 6,585 | 3,023 | 12.6 |

| 大连 | 5,555 | 2,508 | 12.4 |

| 广州 | 5,778 | 2,363 | -3.4 |

| 唐山 | 4,790 | 2,155 | 49.7 |

| 营口 | 4,438 | 2,047 | 19.7 |

| 日照 | 4,206 | 2,043 | 17.5 |

| 秦皇岛 | 4,394 | 1,956 | 6.4 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

从政策上看,港口货物吞吐量的企稳回升,意味着在国家相关贸易政策的引领下,港口运输生产基本上走出国际金融危机带来的负面影响。虽然港口生产面临诸多复杂的外部环境,复苏过程可能缓慢,但新一轮的复苏增长仍值得期待。从需求上看,市场对石油、金属、矿石、钢铁、水泥等大宗货物的需求强劲,也为水路运输的持续发展提供了较大的空间。

2、规模以上港口外贸货物吞吐量完成情况

1-2月,全国规模以上港口完成外贸货物吞吐量43287万吨,比上年同期增长10.2%,增速比1月份放缓了3.3个百分点,比上年同期放缓了29个百分点。其中,沿海港口累计完成外贸货物吞吐量39700万吨,比上年同期增长9.9%;内河港口累计完成外贸货物吞吐量3587万吨,比上年同期增长13.0%,虽然环比增速有所回落,但都继续保持着较高的增长率和发展势头。

2月,全国规模以上港口完成外贸货物吞吐量19167万吨,比上年同期增长4.0%。其中,沿海港口当月完成外贸货物吞吐量17446万吨;内河港口当月完成外贸货物吞吐量1721万吨。

港口外贸吞吐量保持稳定增速的主要原因是国内经济的稳定增长以及外贸形势的逐渐回暖。从外贸形势上看,据海关统计,今年1至2月份,我国进出口总值4958.3亿美元,比去年同期(下同)增长28.3%。其中出口2474.7亿美元,增长21.3%;进口2483.6亿美元,增长36%;累计贸易逆差为8.9亿美元。外贸形势的缓步回升预示着国际环境的逐渐向好,这也使得港口外贸吞吐量能继续保持稳定增长的势头。

表3 2010年2月-2011年2月规模以上港口外贸货物吞吐量完成情况

| 时间 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 2010年2月 | 18434 | 39359 | 39.2 |

| 2010年3月 | 20541 | 59825 | 30.2 |

| 2010年4月 | 20653 | 80851 | 27.2 |

| 2010年5月 | 20759 | 101685 | 23 |

| 2010年6月 | 20811 | 122887 | 21.1 |

| 2010年7月 | 20411 | 143750 | 18.7 |

| 2010年8月 | 20473 | 164428 | 16.9 |

| 2010年9月 | 20066 | 184955 | 15.7 |

| 2010年10月 | 19753 | 204906 | 14.7 |

| 2010年11月 | 21357 | 226030 | 14.6 |

| 2011年1月 | 23749 | 23749 | 13.5 |

| 2011年2月 | 19167 | 43287 | 10.2 |

从进出口商品品种来看,在出口商品中,机电产品出口增长较缓,传统大宗商品出口平稳增长。海关统计显示,1至2月份,我国机电产品出口1438.2亿美元,增长20.9%,较同期我国总体出口增速低0.4个百分点,占同期我国出口总值的58.1%。其中电器及电子产品出口605亿美元,增长31.4%;机械设备455.3亿美元,增长11.9%。同期,传统大宗商品出口平稳增长,其中服装出口197.9亿美元,增长9.5%;纺织品出口122.7亿美元,增长20.8%;鞋类出口60.7亿美元,增长14.3%;家具出口53.5亿美元,增长13.2%;箱包出口28.8亿美元,增长30.1%;塑料制品出口28.4亿美元,增长14.4%;玩具出口12.2亿美元,增长12.1%。在进口商品中,主要大宗商品进口量保持增长,进口均价普遍出现明显回升。1至2月份,我国铁矿砂进口1.2亿吨,增长22.6%,进口均价为每吨154.3美元,上涨62.6%;大豆745万吨,增长6.1%,进口均价为每吨566.7美元,上涨22.7%。此外,进口机电产品1050.6亿美元,增长28.2%,其中汽车13.8万辆,增长47.5%。铁矿石、煤炭、原油、大豆等大宗货物需求的增加是提振港口外贸货物吞吐量的主要原因。

表4 2011年2月份沿海规模以上港口外贸货物吞吐量前10名

| 港口名称 | 当月完成(万吨) | 当年累计(万吨) | 累计同比增长(%) |

| 宁波-舟山港 | 4,986 | 2,233 | 5.8 |

| 青岛 | 4,503 | 2,097 | 4.2 |

| 上海 | 5,006 | 2,097 | 9.3 |

| 天津 | 3,290 | 1,444 | 4.7 |

| 日照 | 2,983 | 1,426 | 18.7 |

| 唐山 | 2,377 | 1,093 | 51.6 |

| 深圳 | 2,631 | 1,003 | 1.2 |

| 大连 | 1,835 | 755 | -0.1 |

| 连云港 | 1,480 | 698 | 15.9 |

| 烟台 | 1,348 | 622 | 31.1 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

3、规模以上港口集装箱吞吐量完成情况

1-2月,全国规模以上港口完成集装箱吞吐量2355.56万TEU,比上年同期增长13.4%,增速比1月放慢4.2个百分点。其中,沿海港口累计完成集装箱吞吐量2109.84万TEU,比上年同期增长12.3%;内河港口累计完成集装箱吞吐量245.71万TEU,比上年同期增长23.8%。

2月,全国规模以上港口完成集装箱吞吐量995.02万TEU,比上年同期增长4.98%。其中,沿海港口当月完成集装箱吞吐量885.38万TEU;内河港口当月完成集装箱吞吐量109.64万TEU。

表5 2010年2月-2011年2月规模以上港口集装箱吞吐量完成情况

| 时间 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 2010年2月 | 947.81 | 2096.47 | 34.25 |

| 2010年3月 | 1109.75 | 3186.65 | 17.78 |

| 2010年4月 | 1162.85 | 4368.06 | 24.25 |

| 2010年5月 | 1243.92 | 5627.27 | 21.89 |

| 2010年6月 | 1226.3 | 6870.18 | 22.3 |

| 2010年7月 | 1272.42 | 8152.46 | 22 |

| 2010年8月 | 1312.95 | 9474.57 | 21.6 |

| 2010年9月 | 1273.17 | 10752.36 | 20.7 |

| 2010年10月 | 1222.32 | 11985.09 | 20 |

| 2010年11月 | 1309.26 | 13297.93 | 20 |

| 2011年1月 | 1350.47 | 1350.47 | 17.6 |

| 2011年2月 | 995.02 | 2355.56 | 13.4 |

沿海港口比较,2月份,营口港、天津港、青岛港的集装箱吞吐量的累计同比增速位列前三甲。

表6 2011年2月沿海规模以上港口集装箱吞吐量前10名

| 港口名称 | 当月完成(万TEU) | 当年累计(万TEU) | 累计同比增长(%) |

| 上海 | 464.79 | 194 | 13 |

| 深圳 | 338.98 | 129.35 | 3.2 |

| 青岛 | 210.16 | 97.51 | 17.5 |

| 宁波-舟山港 | 218.49 | 91.21 | 18 |

| 天津 | 168.53 | 75.8 | 21.7 |

| 广州 | 172.32 | 70.75 | -4.6 |

| 大连 | 83.47 | 35.4 | 9 |

| 厦门 | 88.33 | 33.61 | 5.1 |

| 连云港 | 67.59 | 32.28 | 13.5 |

| 营口 | 70.52 | 30.71 | 28.9 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

4、规模以上港口旅客吞吐量完成情况

1-2月,全国规模以上港口完成旅客吞吐量1586万人,比上年同期上升9.6%,增幅环比回落6.9个百分点。其中,沿海港口累计完成旅客吞吐量1254万人,比上年同期上升20.3%;内河港口累计完成旅客吞吐量332万人,比上年同期下降17.9%。

2月,全国规模以上港口完成旅客吞吐量864万人。其中,沿海港口当月完成旅客吞吐量687万人;内河港口当月完成旅客吞吐量178万人。

表7 2010年2月-2011年2月规模以上港口旅客吞吐量完成情况

| 时间 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 2010年2月 | 799 | 1412 | -21.4 |

| 2010年3月 | 691 | 2138 | -17 |

| 2010年4月 | 739 | 2950 | -18.5 |

| 2010年5月 | 731 | 3685 | -17.7 |

| 2010年6月 | 697 | 4383 | -16.1 |

| 2010年7月 | 791 | 5159 | -15.7 |

| 2010年8月 | 830 | 6016 | -15 |

| 2010年9月 | 796 | 6829 | -12.9 |

| 2010年10月 | 750 | 7500 | -14.6 |

| 2010年11月 | 686 | 8205 | -13.8 |

| 2011年1月 | 714 | 714 | 16.5 |

| 2011年2月 | 864 | 1586 | 9.6 |

表8 2011年2月规模以上港口旅客吞吐量完成情况比较表

| 港口名称 | 当月完成(万人) | 当年累计(万人) | 累计同比增长(%) |

| 全国总计 | 1,586 | 864 | 9.6 |

| 1.沿海合计 | 1,254 | 687 | 20.3 |

| 大连 | 90 | 48 | 24.8 |

| 烟台 | 63 | 38 | 29.8 |

| 宁波-舟山港 | 103 | 61 | 17.6 |

| 厦门 | 165 | 86 | 16.2 |

| 深圳 | 61 | 31 | 11.2 |

| 珠海 | 77 | 41 | 4.5 |

| 湛江 | 262 | 137 | 30.2 |

| 海口 | 280 | 163 | 30.6 |

| 2.内河合计 | 332 | 178 | -17.9 |

| 重庆 | 229 | 125 | -15.6 |

注:1.自2011年1月起,厦门港统计范围包括原厦门港和漳州港;

2.自2009年起港口吞吐量根据港区所处水域类型按沿海港区和内河港区分组进行统计;

3.本表所列港口为2009年沿海港区货物吞吐量达到7000万吨的港口、内河港区货物吞吐量达到5000万吨的港口。

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

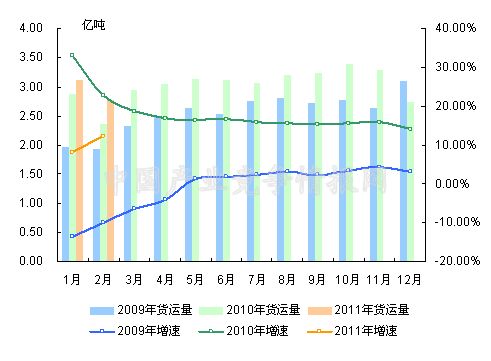

从货运量来看,2011年2月,全国水路货运量达到2.74亿吨。统计显示,2011年1-2月,全国水路货运量累计达到2.77亿吨,比2010年同期增长12.2%,增速比2010年同期减缓10.6个百分点,环比加快3.9个百分点。

图4 2009-2011年同期水路货运量及当年累计增速比较

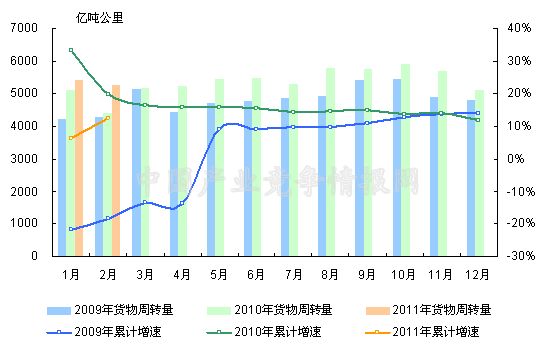

从货物周转量来看,2011年2月,全国水运货物周转量达到5265.03亿吨公里。统计显示,2011年1-2月,全国水运货物周转量累计达到10690.67亿吨公里,比2010年同期增长12.4%,增速比2010年同期下降7.5个百分点,环比加快6个百分点。

图5 2009-2011年同期水运货物周转量及当年累计增速比较

(2)客运情况

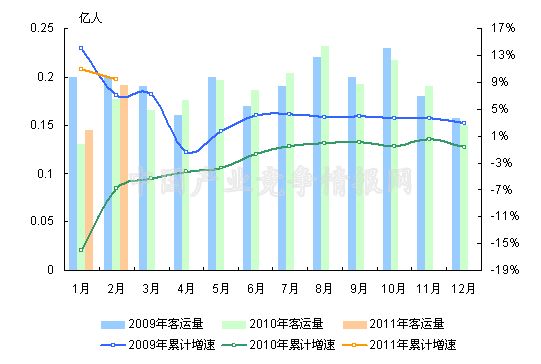

从客运量来看,2011年2月,全国水路客运量达到0.19亿人。统计显示,2011年1-2月,全国水路客运量累计达到0.34亿人,比2010年同期增长9.5%,环比放缓1.4个百分点。

图6 2009-2011年同期水路客运量及当年累计增速比较

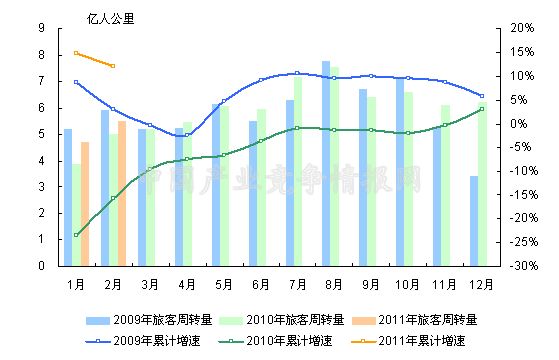

从旅客周转量来看,2011年2月,全国水运旅客周转量达到5.49亿人公里。统计显示,2011年1-2月,全国水路旅客周转量累计达到10.18亿人公里,比2010年同期上升12.0%,环比回落2.7个百分点。

图7 2009-2011年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

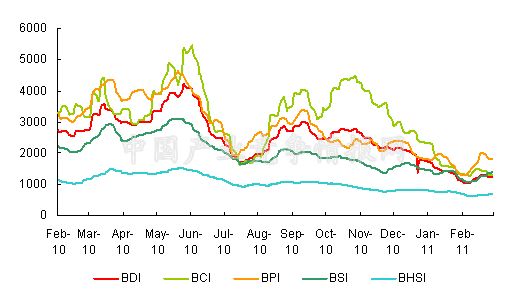

2月份,波罗的海主要船型干散货运指数表现为继续回落的走势,各船型运价指数表现为普遍的下跌。从月度运价均值来看,2月份,波罗的海干散货综合运价指数(BDI)平均值为1181.10点,比上月均值下降15.6%;波罗的海海岬型船运价指数(BCI)平均值为1375.20点,比上月均值下降17.00%;波罗的海巴拿马型船运价指数(BPI)平均值为1671.50点,比上月均值下降3.05%;波罗的海超灵便型船运价指数(BSI)平均值为1204.20点,比上月均值下降11.33%;波罗的海灵便型船运价指数(BHSI)平均值为663.10点,比上月均值下降13.18%。从月末运价指数来看,截至2月28日,BDI报收于1251点,较上月底上升13.01%;BCI报收于1310点,较上月底下降3.03%;BPI报收于1820点,较上月底上升38.93%;BSI报收于1398点,较上月底上升18.78%;BHSI报收于696点,较上月底下降1.56%。

2月初,亚洲主要国家进入新年假期,市场人气清淡,运价在底部徘徊。随着新年假期的步入尾声,市场需求和人气温和提升,FFA交易回暖,市场行情终于迎来一丝触底转暖迹象,波罗的海干散货运价指数也开始小幅回升。月中,在自然灾害影响逐渐消退,主要铁矿石、煤炭出口港的出货活动逐渐恢复以及南美粮食货盘涌向市场的影响下,波罗的海干散货运价指数BDI延续月初升势,上涨幅度也随即增大。月末,灾害天气卷土重来,澳洲遭受热带气旋侵袭,黑德兰港、丹皮尔港等主要铁矿石港口停止运营,运输受阻,运价回升昙花一现,再度下跌。

图8 2010年2月-2011年2月波罗的海干散货运价指数变化趋势

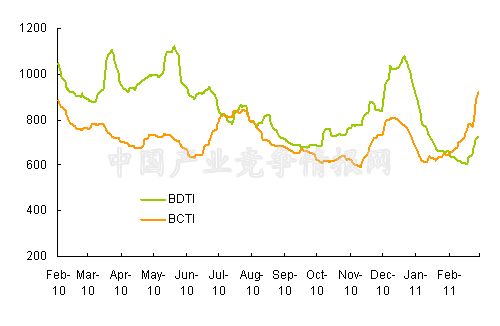

(2)波罗的海油轮运价指数走势

2月份,波罗的海油轮运价指数涨跌不一,原油运价指数延续上月的下跌走势并有所回升,而成品油运价则出现急速上升的走势。2月份,波罗的海原油运价指数(BDTI)和波罗的海成品油运价指数(BCTI)平均值分别为641.15点和741.05点,BDTI均值比上月下跌10.27%,BCTI均值比上月上升17.03%。从月末运价来看,截至2月28日,BDTI报收于724点,较上月底上升9.37%;BCTI报收于919点,较上月底上升42.70%。

原油油轮运输:2月初的春节期间,原油油轮运输市场成交略有起色,随着春节的结束,伴随着亚洲货盘的大量集中进入,过低的原油运价大幅反弹。2月中旬,埃及局势主导了国际油价走势,欧洲地区36%的原油输入通过苏伊士运河运输,这也大大威胁了欧洲未来的能源供应安全,推高了北海布伦特原油价格。随着埃及局势渐趋平缓,美国原油库存连续数周回升,国际油价开始慢慢回调,但利比亚国内局势又引发紧张,国际油价随即回升。随着原油价格的逐渐攀升,原油综合运价指数也于月底冲高至千点。

成品油轮运输:2月初,受制于亚洲地区春节假日的影响,成品油轮运输市场成交减弱,运价指数也在低位持续徘徊。2月中旬,受货盘集中涌入的影响,航行于西北欧至西非的成平油轮逐渐走强,带动成品油运价指数触底回升。2月末,成品油轮总体货盘成交量较2月中旬持续大幅增加,主要航线运价随之大幅上涨。

图9 2010年2月-2011年2月世界油轮运价走势

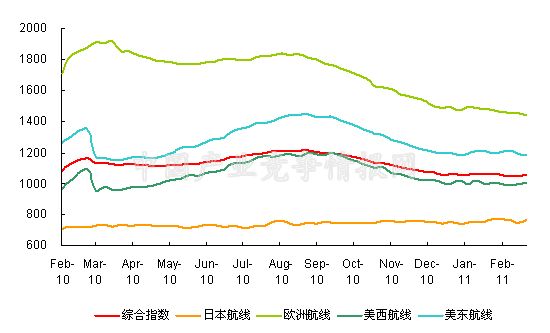

(3)中国出口集装箱运价指数走势

2月份,中国出口集装箱运输市场三大航线运输需求下降,市场运价总体表现为持续的走弱的态势。中国出口集装箱运价指数(CCFI)2月的月度均值达1053.24点,比上月均值下降0.69%。各航线的运价指数表现为普遍的下跌,其中东南亚航线、韩国航线和日本航线的运价均值有小幅提高,2月均值分别达到900.26点、590.69点和761.13,比上月均值分别提升3.76%、3.65%和0.53%;欧洲航线,地中海航线和澳新航线的运价均值降幅较大,2月均值分别为1449.28点,1458.86点和980.40点,比上月均值分别下降2.24%、2.23%和1.87%。

2月,中国出口集装箱运输市场正值农历新年前后,整体运输需求“新年效应”明显,呈现出惯例的前高后低之势,市场运价受此影响,走势也由稳转跌。

欧地航线:货量前高后低。2月,欧洲、地中海航线农历新年之前运输需求上升明显,不少航次满舱出运,甚至出现爆舱现象,市场运价在强劲货量的支撑下基本保持平稳。及至节日开始,运输需求大幅下跌,但受惠于船公司采取停班等运力缩减措施,船舶装载率尚能维持在八成左右,市场运价下跌通道重启。业内人士反映,船公司的停班等运力缩减措施大部分在2月底结束,如果之后运力重新恢复,而运输需求缺少相应的上涨,市场运价很有可能进一步下挫,欧地航线未来走势并不乐观。但考虑到船公司在有了前两年运价大起大落的经历之后,经营策略日趋理性、灵活,消化运力的经验也日益老到,因此应当不会再出现2009年的惨淡情况。

北美航线:运价逐周下滑。北美航线,春节前后运输需求差异显著。节前货量连续攀升,舱位紧张,市场运价基本止跌回稳。节日开始后,由于多数生产企业停产放假,加上部分货物节前已提前出运,货量不断萎缩,目前各船公司船舶平均舱位利用率仅在七成上下。缺少了货量的支撑,部分船公司又开始下调运价以招揽货源。值得一提的是,美国联邦储备委员会16日上调今年美国经济增速预期,预计美国经济2011年的增速有望达到3.4%至3.9%之间,这一经济增速区间比去年11月份预测区间提升了约0.4%,如果2011年美国经济实现超预期增长,这将成为北美航线集装箱运输市场回暖的重要助推动力。

日本航线:长假效应明显。日本航线,受长假效应影响很大,春节前夕货量大幅上升,上海口岸船舶平均舱位利用率达到80%,节后货量则骤降,仅有41%。但市场运价则无明显波动。据驻日本使馆经商处消息,日本财务省日前发表的最新贸易统计显示,2010年中日贸易总额达到26.5万亿日元,同比增长22.3%,几乎恢复到金融危机之前的历史最高水平,中日贸易实现V型复苏。而3月将为日本财政年度的末月,市场预期日本航线货量将稳步恢复。

图10 2010年2月-2011年2月中国出口集装箱运价指数走势

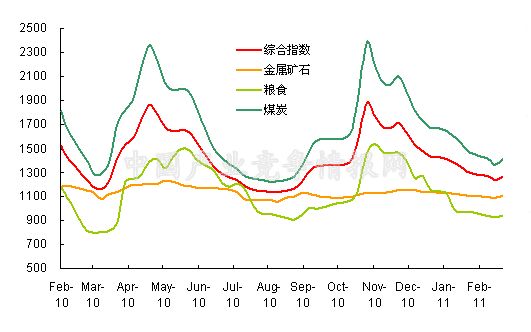

(4)中国沿海(散货)运价指数走势

2月份,国内沿海散货运输市场行情呈现较为冲高回落的态势。2月份CCBFI均值为1257.54,较上月均值下降7.35%;金属矿石运价指数的月均值为1095.86,较上月均值下降1.96%;粮食运价指数和煤炭运价指数的月均值分别为935.72和1398.74,较上月均值分别下降7.82%和10.31%。

2月,适逢农历新年,沿海散货运输市场船货衔接顺畅,但行情依然走低。分货种指数看,煤炭、粮食运价指数继续下探,金属矿石运价指数小幅走低。原油运价指数保持稳定,成品油运价指数继续上扬,为2月冷清的沿海运输市场增添了一丝暖意。

煤炭运输:年初全国大范围的低温、冻雨、雨雪天气使电厂发电负荷大幅飙升,耗煤量增加,电厂库存下降,但随着农历春节的临近,不少企业陆续停产放假,1月底开始电厂煤耗下降。而农历春节期间,我国大部分地区春意盎然,特别是华东地区温暖和煦,全国日均发电量较节前减少近三成,电力供应充沛。大秦线节日期间日运量维持在125万吨以上,保证了货源的供应。2月,秦皇岛港煤炭场存始终保持在700万吨左右的较高水平。由于用电需求有限,市场煤炭需求持续不足,沿海运输以计划煤为主;同时,自元旦以来国际干散货市场运力供求严重失衡,运价剧跌,其负面影响也扩散至国内市场,沿海运力充足,而市场交易极为平淡,煤炭市场运价跌势难挡。

金属矿石运输:2月初,钢厂进货需求即表现低弱,全国港口铁矿石库存居高不下,总量在8000万吨水平。而春节长假期间,铁矿石市场采购不活跃,钢厂以消耗库存为主,沿海运输贸易矿货源不多,货量平淡,金属矿石运输市场行情下跌。2月份,部分船公司已完成2011年铁矿石长期运输合同的签订,长协运价维持上年运价基数,但具体执行时会有燃油补贴进行调节。

原油及成品油运输:2月,原油运输市场行情稳定,成品油运价期中上翘。推动2月成品油运价上涨的主要原因一是节前贸易商订货较多,导致节日期间成品油下水量增多,二是北方天冷,港口通航受限,对船舶安全性能要求较高,需要双底双壳油船,运力阶段性紧张,引起运价上浮。但2月末运价由于集中订货现象明显消退而表现出趋稳态势。

粮食运输:2月初,南北玉米价格倒挂行情延续,加上饲料企业节前有一定的备货量,春节期间,饲料企业成交清淡,广东港口玉米到货量减少,船运需求下降,沿海粮食运输行情不见起色。2月末,由于节日期间广东到货量明显不足引发销区价格有较大涨幅,玉米价格出现南北方顺价格局,但却有价无市。北方贸易商因此对发运节奏有所控制,贸易货源配仓不多,主要是“中字头”大型企业的货源。

图11 2010年2月-2011年2月中国沿海(散货)运价指数走势

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4