一、水运业固定资产投资完成情况

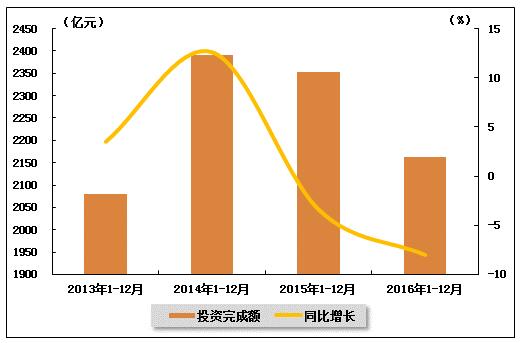

2016年以来,水运业固定资产投资增速较上年同期有所回落。根据交通运输部的最新统计数据,2016年1-12月,水路运输业城镇固定资产投资累计完成2163.33亿元,同比下降8.0%。水路运输业城镇固定资产投资占全国城镇固定资产投资的比重为0.4,与上年同期持平。

表 1 2015年12月-2016年12月水路运输业城镇固定资产投资情况

单位:亿元,%

| 投资完成额 | 同比增长 | 占全国投资比重 | |

| 2015年1-12月 | 2352.28 | -3.4 | 0.4 |

| 2016年1-2月 | 175.05 | -2.6 | 0.5 |

| 2016年1-3月 | 406.59 | -1.7 | 0.5 |

| 2016年1-4月 | 601.17 | -2.8 | 0.5 |

| 2016年1-5月 | 819.25 | -4.1 | 0.4 |

| 2016年1-6月 | 1072.04 | -4.2 | 0.4 |

| 2016年1-7月 | 1248.6 | -7.5 | 0.4 |

| 2016年1-8月 | 1407.89 | -8.5 | 0.4 |

| 2016年1-9月 | 1576.08 | -9.3 | 0.4 |

| 2016年1-10月 | 1749.48 | -8.9 | 0.4 |

| 2016年1-11月 | 1930.89 | -9.2 | 0.4 |

| 2016年1-12月 | 2163.33 | -8 | 0.4 |

图 1 2013-2016年同期水路运输业固定资产投资完成额及增速比较

二、航运业运行情况分析

1、客货运输情况

(1)货运情况

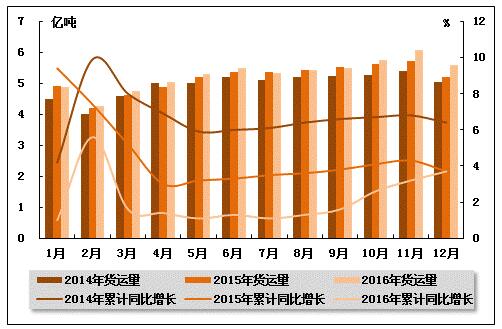

从货运量来看,2016年12月,全国水路货运量达到5.59亿吨。统计数据显示,2016年1-12月,全国水路货运量达到63.63亿吨,累计同比增长3.70%,增速同比持平,环比加快0.5个百分点。

图 2 2014-2016年同期水路货运量及当年累计增速比较

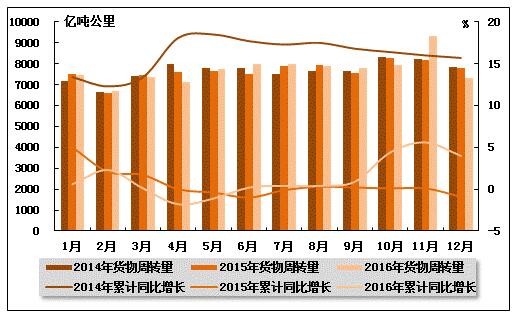

从货物周转量来看,2016年12月,全国水运货物周转量达到7320.12亿吨公里。统计数据显示,2016年1-12月,全国水运货物周转量达到95399.90亿吨公里,累计同比增长4.00%,增速环比下降1.6个百分点,而上年同期为负增长。

图 3 2014-2016年同期水运货物周转量及当年累计增速比较

(2)客运情况

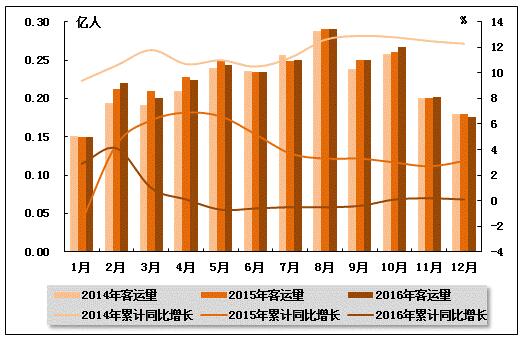

从客运量来看,2016年12月,全国水路客运量达到0.18亿人。统计数据显示,2016年1-12月,全国水路客运量达到2.71亿人,累计同比增长0.1%,增速环比下降0.1个百分点,但较上年同期下降3.0个百分点。

图 4 2014-2016年同期水路客运量及当年累计增速比较

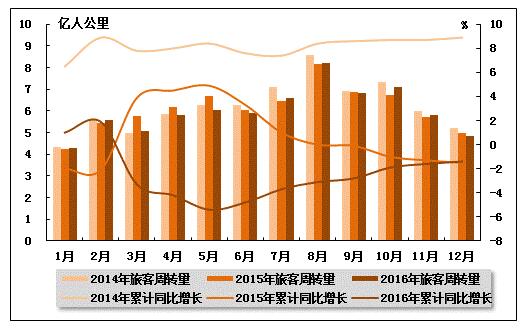

从旅客周转量来看,2016年12月,全国水运旅客周转量达到4.86亿人公里。统计数据显示,2016年1-12月,全国水运旅客周转量达到72.04亿人公里,累计同比下降1.40%,降幅环比小幅收窄,而上年同期也为负增长。

图 5 2014-2016年同期水路旅客周转量及当年累计增速比较

2、运价指数变化情况

(1)波罗的海干散货运价指数走势

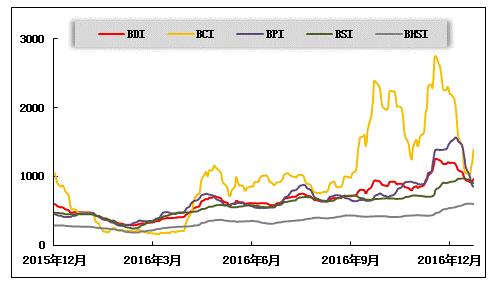

2016年12月,干散货运价指数呈现弱势震荡回落的格局。从月度运价均值来看,12月份,波罗的海干散货综合运价指数(BDI)平均值为1050点,比上月均值下降2.08%;波罗的海海岬型船运价指数(BCI)平均值为1518点,比上月均值下降29.64%;波罗的海巴拿马型船运价指数(BPI)平均值为1290点,比上月均值上升10.51%;波罗的海超灵便型船运价指数(BSI)平均值为944点,比上月均值上升20.77%;波罗的海灵便型船运价指数(BHSI)平均值为578点,比上月均值上升24.58%。从月末运价指数来看,截至12月23日,BDI报收于961点,较上月底下降20.18%;BCI报收于1385点,较上月底下降38.80%;BPI报收于852点,较上月底下降41.84%;BSI报收于903点,较上月底下降0.99%;BHSI报收于597点,较上月底上升11.17%。

从月度运行来看,12月,中国进口干散货运输市场步入淡季,圣诞元旦假期加剧市场冷清程度,各船型悉数回落,但多数航线平均租金、运价仍远高于上年同期,且涨幅多在2位数以上,部分租金涨幅甚至超过3位数。分船型看,海岬型船先抑后扬,中上旬单边下跌,下旬小幅反弹;巴拿马型船冲高回落,上旬租金、运价刷新年内新高,中下旬持续回调;超灵便型船震荡下行。上海航运交易所发布的中国进口干散货综合指数、运价指数和租金指数中上旬快速回落,下旬企稳回升。运力方面,国际干散货运输市场运力低速增长,运力增量较上月持平。据克拉克森统计,截至2016年12月30日,全球干散货市场运力总计10868艘,7.94亿载重吨,较上月末增加约150万载重吨。其中海岬型船3.15亿载重吨,较上月末增加约50万载重吨。

图 6 2015年12月-2016年12月波罗的海干散货运价指数变化趋势

(2)波罗的海油轮运价指数走势

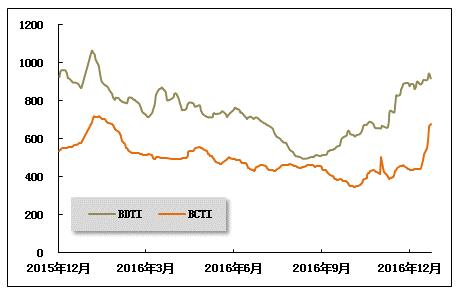

2016年12月,波罗的海原油和成品油运价指数呈现震荡上扬的走势。12月份,波罗的海原油运价指数(BDTI)平均值为900点,比上月均值上升15.75%;波罗的海成品油运价指数(BDTI)平均值为506点,比上月均值上升16.36%。从月末运价指数来看,截至12月23日,BDTI报收于919点,较上月底上升3.14%;BCTI报收于678点,较上月底上升54.44%。

从月度运行来看,12月,受西方圣诞节和元旦影响,全球原油即期运输市场成交量较上月有所减少,不过在正式实施减产之前,产油国开足马力生产,运输货盘总量依然充沛。本月VLCC运价震荡上升、苏伊士型船和阿芙拉型船运价高位盘整,运价综合水平继续上升。中国进口航线运价震荡走高,上海航运交易所发布的中国进口原油运价综合指数于下旬摸高至1321.16点,较上月底上涨7.7%。成品油运输市场各航线运价均有上涨,综合水平比上月底有大幅提升。

图 7 2015年12月-2016年12月世界油轮运价走势

(3)中国出口集装箱运价指数走势

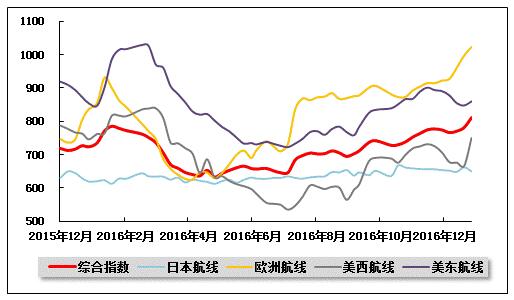

12月中上旬,随着“圣诞”前旺季运输高峰的结束,中国出口集装箱运输市场需求有所下滑,进入下旬后,市场步入传统“春节”发货高峰,运输需求快速回升,受需求变化影响,市场行情先抑后扬,总体小幅上升,月末快速上涨。12月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为777.3点,较上月平均上涨2.0%;即期市场方面,除欧地航线运价较为坚挺外,航商在多条远洋航线上降价揽货,总体运价略有下跌。12月,上海出口集装箱综合运价指数平均值为821.6点,较上月平均下跌1.4%。

欧地运价:持续攀升。欧洲航线,运输需求总体稳定,在经历了月初的短暂滑落后即呈现快速恢复态势。多数航商在对市场走势的观望中略微推迟了月初的运价上涨计划。此后,随着市场供需关系变化情况好于预期,欧洲、地中海航线船舶平均舱位利用率均保持在九成以上,航商陆续提涨运价,市场运价稳步上升。进入中旬,运输需求持续回升,多数航商如期执行月中的运价上涨计划,市场运价小幅攀高。至月末,随着部分货主为规避传统“春节”前的运输高峰而提前出运货物,带动市场运输需求上升,部分班次舱位开始出现紧张状况,航商再次提升即期市场订舱运价。12月,中国出口至欧洲航线、地中海航线运价指数平均值分别为955.7点、968.2点,较上月平均分别上涨6.0%、14.2%。

北美航线:小幅震荡。北美航线,运输需求虽然在上半月略有回落,但航线总体供需关系依然保持在良好水平,船舶平均舱位利用率基本维持在95%左右。航商方面为维护各自客户,跟进市场对各自运价进行了缓步下调。进入下半月,随着市场货量的回升,航商于月中尝试推涨运价并基本获得成功,但在市场的竞争压力下,涨后运价出现回调。至月末,“春节”运输高峰迹象显现,航商再次提涨运价,虽然即期市场运价出现明显上升,但在航商不同的涨价执行策略影响下,总体运价水平升幅较为有限。12月,中国出口至美西、美东航线运价指数平均值分别为692.4点、869.5点,分别较上月平均下跌4.2%、1.7%。

波红运价:总体上升。波红航线,运输需求总体保持平稳,市场上仍有航商控制总体运力规模,船舶平均舱位利用率得以维持在九成左右。部分航商于月中尝试提涨运价,但迫于市场的竞争形势而于次周回调了运价,运价小幅阴跌。直至下半月,随着市场货量的回升,市场运价止跌回升。12月,中国出口至波红航线运价指数平均值为653.2点,较上月平均上涨2.4%,维持了连续三月的上升走势,但环比涨幅较上月下降了7.5个百分点。

南美行情:大幅回落。南美航线,受当地主要经济体巴西经济回升乏力影响,航线货量表现疲软,运力过剩情况有所加剧,月初的部分航班舱位利用率一度跌至八成左右。受此影响,航商取消了月初的运价上涨计划,并迫于竞争形势而对各自运价进行了逐周下调。12月,中国出口至南美航线运价指数平均值为711.9点,较上月平均下跌5.4%,环比增速下跌19.7个百分点。

日本航线:运价疲软。日本航线,市场货量有所下滑,市场运价总体疲软。12月,中国出口至日本航线运价指数平均值为653.5点,与上月平均基本持平。

图 8 2015年12月-2016年12月中国出口集装箱运价指数走势

(4)中国沿海(散货)运价指数走势

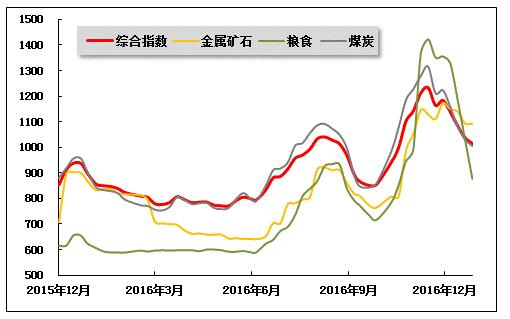

12月份,沿海散货运输需求明显走弱,伴随北方发运港压港现象逐步缓解,运力供过于求,运价步入下行通道。12月30日,上海航运交易所发布的沿海(散货)综合运价指数报收1014.99点,较上月同期下跌12.8%,月平均值为1091.72点,较上月下跌8.1%。其中,煤炭、金属矿石、粮食货种运价指数均下跌,成品油、原油货种运价指数基本持平。

煤炭运输:12月份,煤炭大合同的签订及供给量增加成为煤炭运价转折的关键因素,沿海煤炭运输市场呈震荡下行行情,运力供过于求,运价高位回落。2016年下半年,受供给侧改革影响,煤炭供给量明显缩减,港口发运资源有限,煤价持续回升,大量船舶压港等货,运力周转受阻。不过面对煤炭供应持续紧缺、煤价持续高涨并攀升至高位的局面,11月发改委约谈部分煤企并发布了保供应、稳价格的相关政策。受此影响,煤炭价格出现回调,12月27日,环渤海动力煤价格指数报收于593元/吨,较上月末下跌6元/吨,连续八周下行。与此同时,煤电中长期合同于12月1日正式开始执行,主要大型煤炭企业将5500大卡动力煤的合同价格确定为580元/吨,显着低于当前市场动力煤价格。下游用户偏向采购长协煤,而市场煤采购积极性普遍不高,市场货盘整体偏少,成交冷清。另外,耗煤方面,虽然全国大部分地区已步入寒冬季节,但12月份的电煤日耗并未出现明显回升,日均耗煤量64.9万吨,沿海主要电力集团存煤量维持在合理区间,大规模补库动力同样不足。运力方面,在政策影响下,煤炭供给环境得到一定程度改善,北方发运港调入量增加使得港口库存稳步升高,船舶压港情况也得到明显缓解,本期黄骅港锚地船舶数量下降一半之多。船舶周转加快,加之外贸市场更为低迷,大量兼营船舶停留内贸航线,运力供给突增,供求矛盾加剧。船东心态逐步走弱,尤其华南航线低价揽货现象较多,沿海煤炭运价承压下跌。

12月30日,上海航运交易所发布的煤炭货种运价指数报收1005.37点,较上月同期下跌17.0%,月平均值1099.76点,较上月下跌12.6%。上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,12月30日,秦皇岛至上海(4-5万dwt)航线市场运价为24.8元/吨,较上月同期下跌16.4元/吨,跌幅39.8%;秦皇岛港至张家港(4-5万dwt)航线市场运价为27.6元/吨,较上月同期下跌16.7元/吨,跌幅37.7%;秦皇岛至南京(3-4万dwt)航线市场运价为34.6元/吨,较上月同期下跌16.5元/吨,跌幅32.3%。华南航线更为低迷,秦皇岛港至广州(6-7万dwt)航线市场运价仅为26.8元/吨,较上月同期下跌20.4元/吨,跌幅高达43.2%。

金属矿石运输:12月份,铁矿石需求显季节性回落趋势。一方面,冬季是传统的钢材需求淡季,天气转冷,基建、工程项目开工受阻;另一方面,房地产调控政策影响持续发酵,房地产投资、销售和新开工等11月份数据同比增速全面下降,抑制钢材需求。加之中国冬季雾霾的高发,多地相继出台停产措施,钢厂开工率下降,铁矿石需求减少,铁矿石运价承压下跌。12月30日,金属矿石货种运价指数报收1093.28点,较上月同期下跌1.8%。

粮食运输:12月份,粮食运输市场呈加速下跌行情。上旬,南北粮食发运利润较好,贸易商发货积极性提振。即便面对国内散货运输市场弱势行情,粮食运价仅小幅下跌。不过随着到港量的增加,南方港口粮食库存持续升高,饲料厂观望情绪升温,南北贸易利润迅速缩减,贸易商发货积极性骤降,沿海粮食运价快速下跌。12月30日,粮食货种运价指数报收877.19点,较上月同期下跌35.1%,月平均值为1155.47点,较上月下跌9.9%。

原油及成品油运输:11月底欧佩克与非欧佩克产油国达成减产一致后,油价就一路飙升。国内成品油价格迎来年末“三连涨”。但由于基建、工程等建设项目停工影响柴油用量,市场交易无明显改善,运输需求依旧延续疲软状态,成品油运输市场延续平稳行情。12月30日,成品油货种运价指数报收1239.27点,原油货种运价指数报收1541.72点,均与上月基本持平。

图 9 2015年12月-2016年12月中国沿海(散货)运价指数走势

中国产业竞争情报网研究成果《港口项目可行性研究报告》

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 1

- 2

- 3

- 4